簡

簡 繁

繁本周焦點

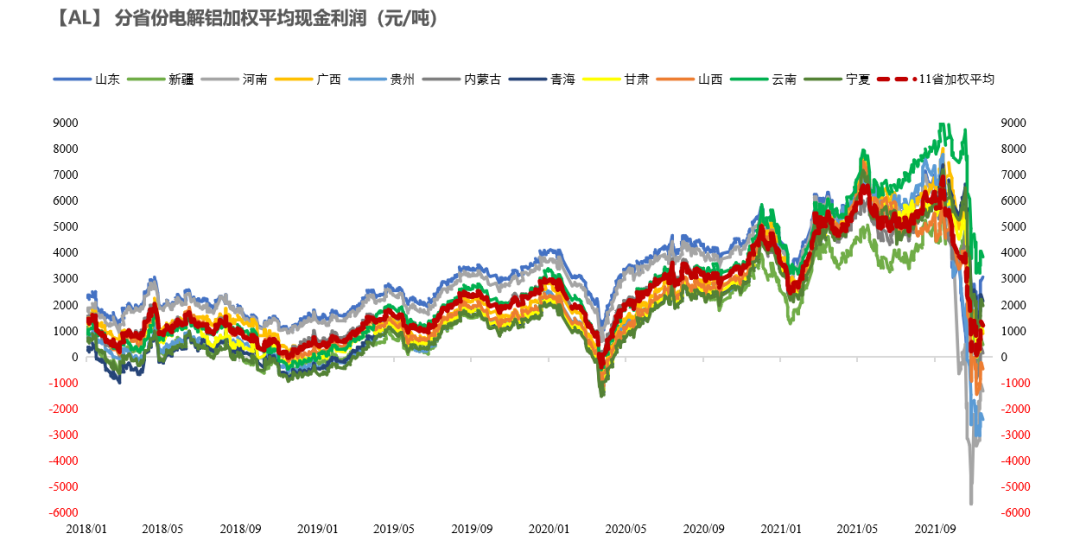

上周電解鋁價格在19000-19500元/噸之間震蕩運行,負反饋向上遊傳導,擠壓成本端利潤。電解鋁全行業現金利潤小幅回暖到1200元/噸附近,自發減產行爲並沒有進一步擴大,之前傳出的山西某鋁廠減產40%、河南某鋁廠全停的消息均沒有得到執行,貴州全停的消息也沒有坐實,最終減產10-30%不等。

臨近冬奧會,蒙西再傳減產消息。減產的邏輯在四季度初已經炒作到極致,使用自備電的鋁企實際減產力度或不及預期。2022年的分歧點在於鋁廠究竟能不能復產和投產,以及用什麼樣的速度恢復?

數據來源:愛擇諮詢,天風期貨研究所

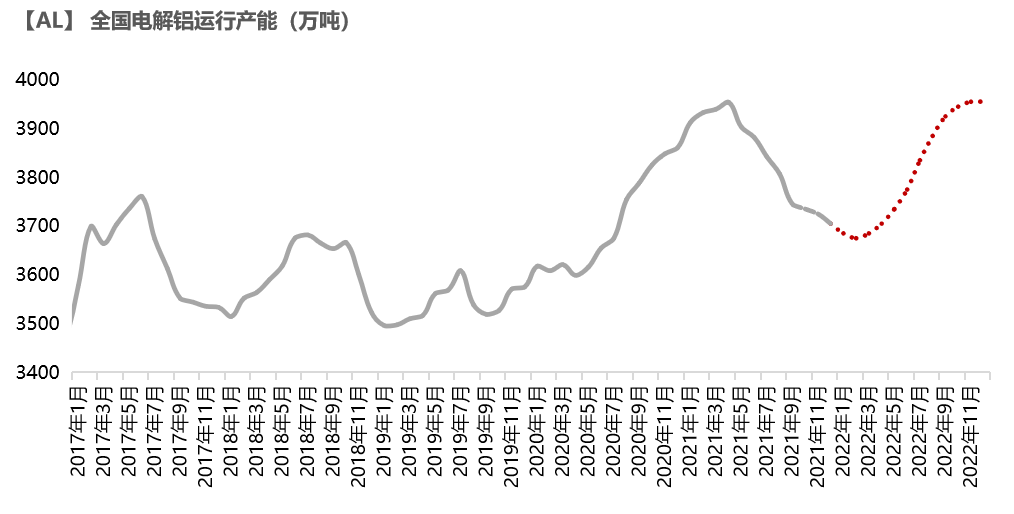

2021年電解鋁減產產能合計約300萬噸,減產的原因五花八門。隨着發改委等多部門密集出臺政策調控煤價,電力最緊張的時候已經過去,明年採暖季過後有序用電情況有望進一步放開,那麼影響產能恢復的重點回到了能效雙控上。

國務院發展研究中心原副主任劉世錦認爲,要實現雙碳目標,關鍵是用綠色技術替代傳統技術,要減少碳排放,而不是減少生產能力。減產故事的盡頭並不等於雙碳故事的盡頭,因此未來在考慮能效雙控的時候,可能不只是單純地考量能源消費總量,而是通過調整能源結構,用低碳或者零碳能源替代高碳能源,那麼綠色水電鋁一定是優先推崇的對象,疊加周邊的下遊配套設施加快建設,雲南有望在2022年復產,建好的新產能緊隨其後。同理,內蒙古、青海等地不斷加快光伏、風電等清潔能源的建設,電解鋁廠使用清潔能源的佔比逐漸提高,新建的鋁廠有望借助清潔能源投產。預計2022年Q2-Q4鋁廠將陸續重啓、投產,累計恢復產能約280萬噸。

數據來源:Wind,天風期貨研究所

近期不同地域間的消費出現了一定分化:華南地區的加工廠前期基本沒有備貨,隨着鋁價下跌企穩後,開始有序採購。而北方、華東、華中地區的部分加工廠有高價的常備庫存,面臨較大虧損,接貨意願較差,因而當地社會庫存有所積累。隨着北方鋁棒廠進一步減產,對應鋁水的轉化率下降,鋁廠鑄錠增加並逐漸運出,華東仍面臨累庫壓力,鋁價弱勢難改。

終端方面,從最新公布的10月地產數據來看,新開工、施工、竣工面積當月同比繼續下滑,房企的現金流壓力巨大,不僅出現零拿地現象,更是難以保障正常的施工和竣工進度。新開工的坍塌對竣工的負面傳導將在明年更進一步體現,考慮到新能源汽車、光伏等板塊有一些亮點,2022年鋁總體消費仍爲負增長。短中期鋁沒有新的故事可講,明年絕對價格想要衝擊前高有一定困難,但是春節過後,即便電解鋁有機會復產,爬產也需要一定的時間,“金三銀四”依舊是全年最佳的窗口期,有望迎來去庫,策略上建議擇機布局跨期反套。

風險:1、限電繼續升級;2、鋁廠延遲復產;3、房地產超預期。

內外氧化鋁價格齊跌

國內氧化鋁價格不斷回調

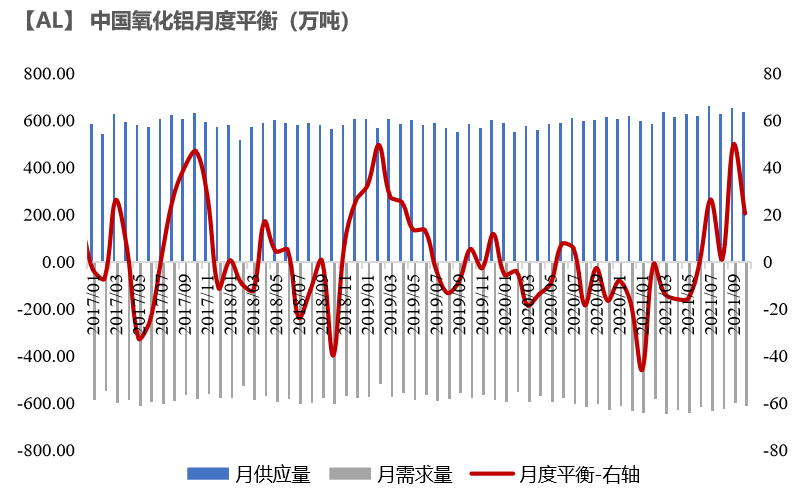

* 電解鋁廠利潤被壓縮之後,出於成本考量,壓價採購的意願十分明顯。近期北方最低氧化鋁成交價格爲3500元/噸,雖成交數量有限且成交頻率很低,但對市場情緒造成了明顯影響。隨着燒鹼和煤炭的價格下調,氧化鋁成本端也逐漸下移,其月度供需始終處於過剩的狀態,預計下方仍有空間。

數據來源:Wind,SMM,天風期貨研究所

澳鋁FOB價格回落,進口窗口開啓中

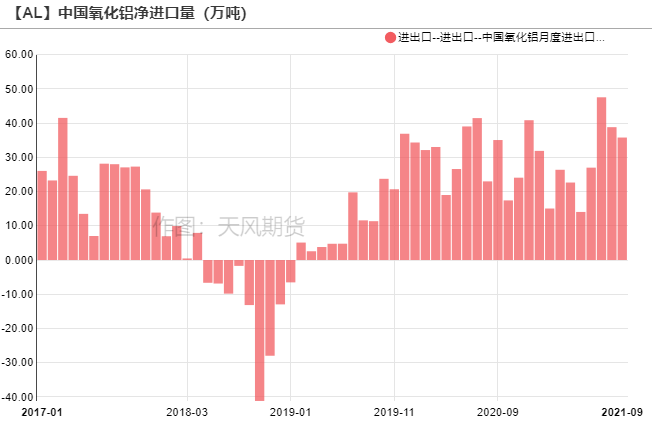

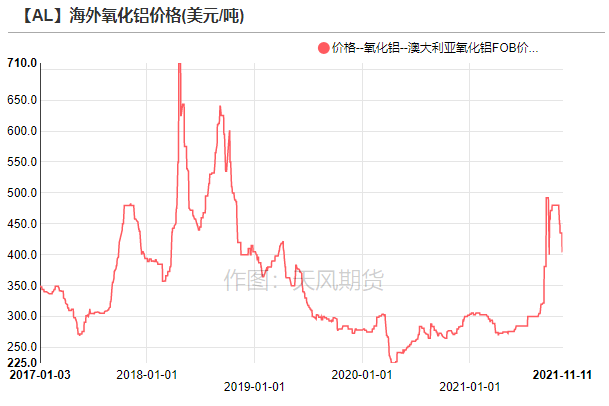

* 9月份我國進口氧化鋁36.1萬噸,1-9月份累計進口269.4萬噸,同比減少14%。澳大利亞氧化鋁FOB價格下跌至400美元/噸,海外氧化鋁轉向過剩,下方仍有空間。當前山西氧化鋁價格折成美元約578美元/噸,進口依舊有利潤,吸引海外氧化鋁流入。

數據來源:Wind,天風期貨研究所

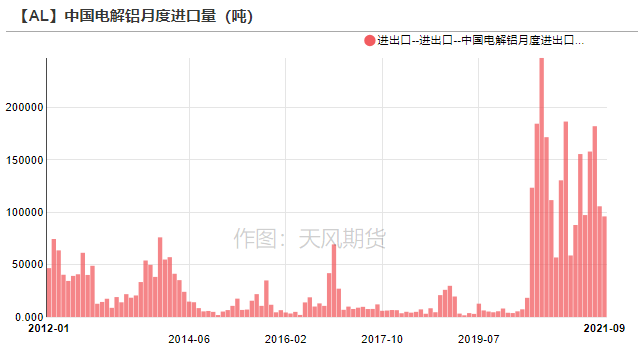

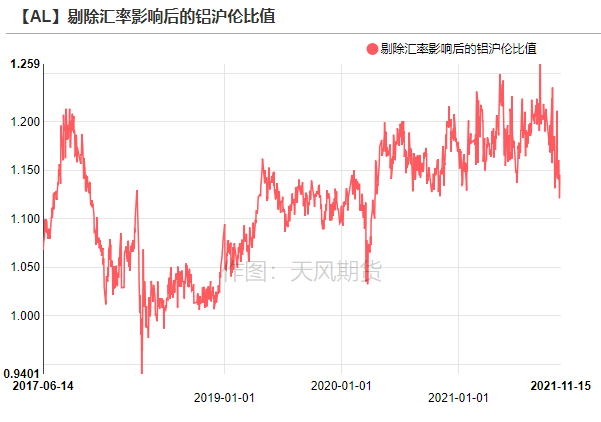

比值下行,進口窗口關閉

滬倫比值下行,進口窗口關閉

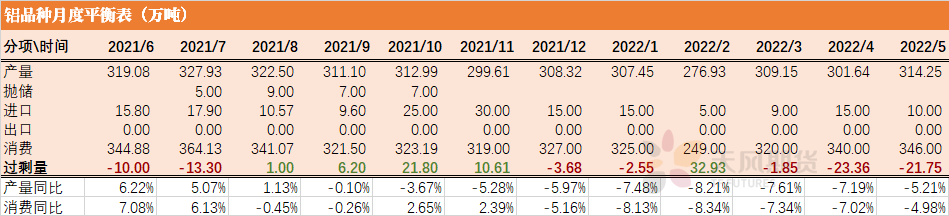

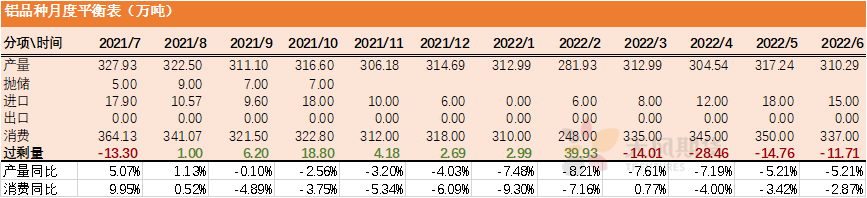

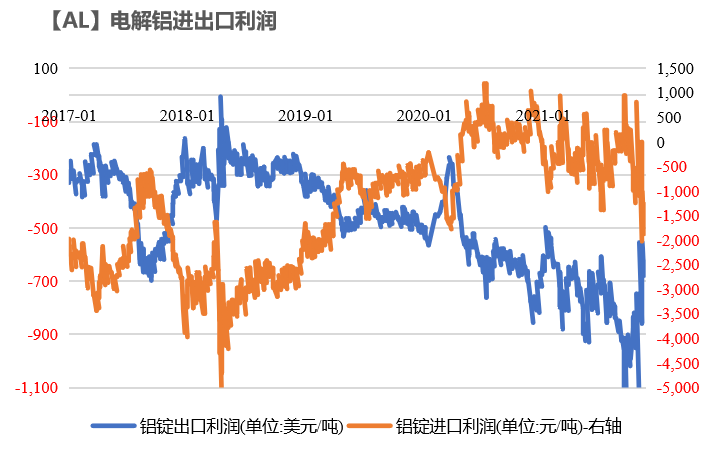

* 2021年9月,電解鋁進口9.6萬噸,環比下滑9%,同比下降44%。1-9月國內累計進口112.46萬噸,累計同比增長46%。

* 隨着國內進口窗口關閉,衆多外貿商將原本打算進口的貨物拉往歐洲等地。目前滬倫比值回到1.146附近,進口虧損超過1000元/噸,上海保稅區庫存積累11800噸至83300噸。

數據來源:天下金屬,天風期貨研究所

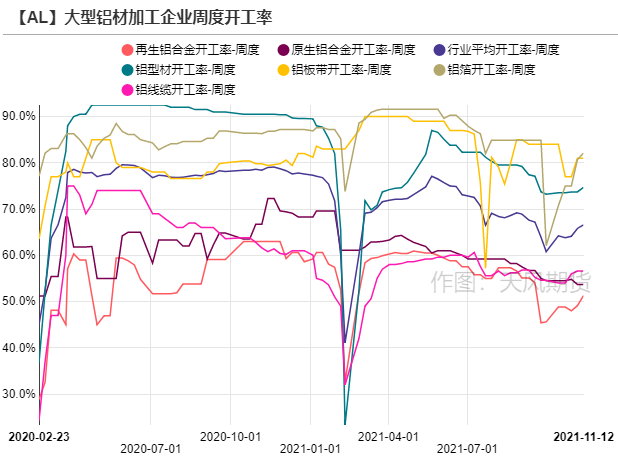

鋁棒減產,鑄錠比例增加

開工環比回升,不及往年同期

* 上周,龍頭鋁加工企業周度開工率回升0.8%至66.6%。分板塊來看,上周硅價繼續走低,原生鋁合金市場稍顯混亂,輪轂廠亦在剛需支撐下艱難經營,忍受低利潤力保市場,按需採購。板帶箔方面維持相對較高開工,加工廠反饋下遊客戶下單意願上漲,新增訂單量回升。型材方面,建築型材企業南北方逐漸拉開了差距,南方建材企業開工率維持穩定,排產期正常,訂單方面受制於現金流的問題增量不多,而北方企業受天氣影響下單有一定減量;工業型材企業生產和訂單保持旺盛的態勢,周內訂單充裕,江浙地區限電完全緩解後生產正常。

* 總體而言,下遊開工環比回升,但是遠不及往年同期情況。

數據來源:SMM,天風期貨研究所

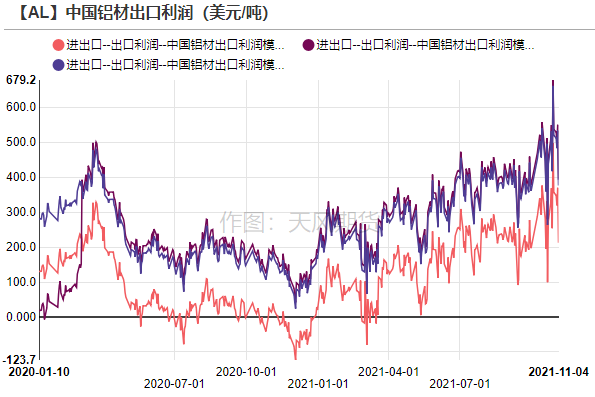

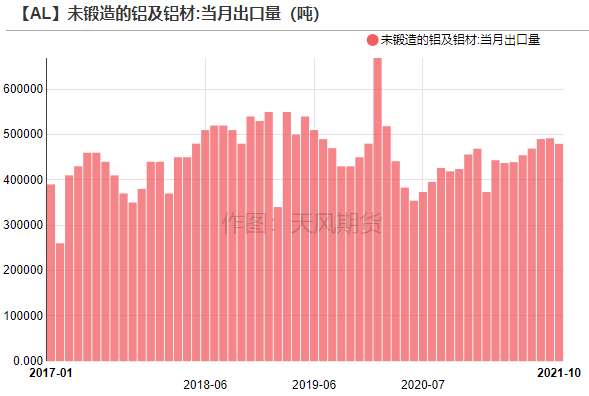

鋁材出口表現尚可

* 2021年10月,未鍛軋鋁及鋁材出口47.96萬噸,1-10月累計出口454.7萬噸,累計同比增長14.3%。海外需求依舊強勁,鋁材月度出口整體表現尚可,月均出口量預計維持在48萬噸水平。

數據來源:SMM,Wind,天風期貨研究所

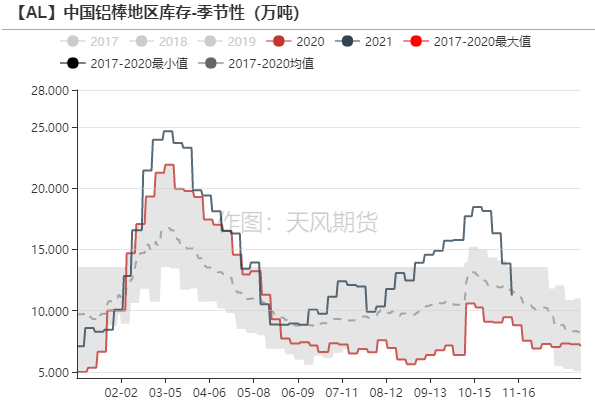

鋁棒供需雙弱的局面持續

* 鋁棒廠減產疊加西北部大雪天氣,部分運輸受阻,導致到貨量較少,鋁棒出庫雖然環比繼續走弱,但是整體庫存進一步下滑至11萬噸附近。目前北方某電解鋁廠有意向申請上期所注冊交割品牌,遂逐漸關停其配套的鋁棒生產線,將鋁水轉爲鑄錠,預計後續鋁棒到貨量依舊偏低。

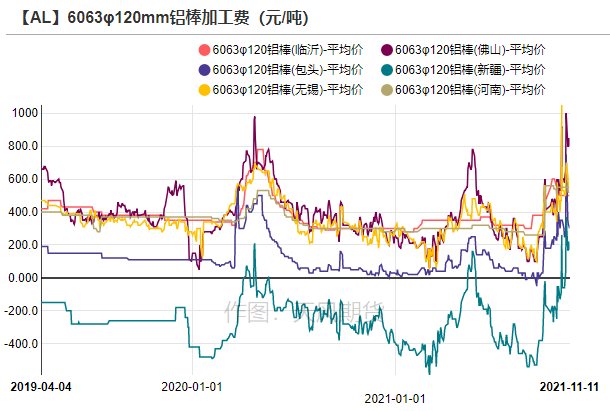

* 從加工費來看,佛山、無錫兩地加工費分別運行至750元/噸、500元/噸,鋁基價低位運行,硅價回落,下遊逢低詢價補貨,持貨商反饋出貨一般。

數據來源:SMM,鋼聯,天風期貨研究所

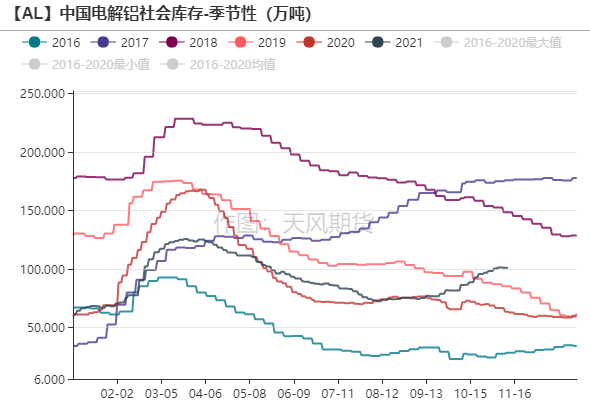

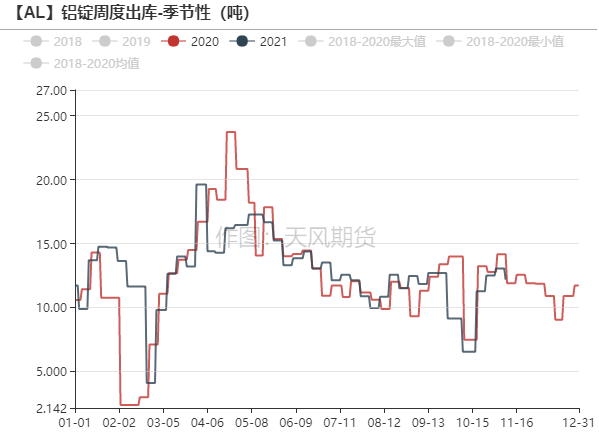

鑄錠增加,電解鋁去庫僵持

* 本周一電解鋁社會庫存積累1.6萬噸至102.3萬噸,佛山近一周出庫表現尚可,前期沒有備貨的下遊加工廠,隨着鋁價下跌企穩後,開始有序採購。而北方、華東、華中地區的部分加工廠有高價的常備庫存,面臨較大虧損,接貨意願較差,因而當地社會庫存有所積累。隨着北方鋁棒廠進一步減產,對應鋁水的轉化率下降,鋁廠鑄錠增加並逐漸運出,華東仍面臨累庫壓力。

數據來源:SMM,Wind,天風期貨研究所