簡

簡 繁

繁宏觀及行業資訊

1北京時間7月28日02:00,美聯儲宣布將基準利率上調75個基點至2.25%-2.50%區間,爲連續兩次加息75個基點。美聯儲表示準備酌情調整政策,重申持續加息可能是合適的。在決議公布後,現貨金價賣預期買事實,釋然性的回升6美元,美元指數短線回落10餘點,其它非美品種不同程度上漲。2. 中央政治經濟會議強調,宏觀政策要在擴大需求上積極作爲。財政貨幣政策要有效彌補社會需求不足。用好地方政府專項債券資金,支持地方政府用足用好專項債務限額。貨幣政策要保持流動性合理充裕,加大對企業的信貸支持,用好政策性銀行新增信貸和基礎設施建設投資基金。要提高產業鏈供應鏈穩定性和國際競爭力,暢通交通物流,優化國內產業鏈布局,支持中西部地區改善基礎設施和營商環境。3. 外電7月26日消息,祕魯最大的銅礦Antamina首席執行官Victor Gobitz告訴路透社,該公司希望明年初獲得該國環境管理局的批準,將礦山的使用壽命延長至2036年。Antamina在4月份宣布了一項擴建項目,其中包括16億美元的投資,以延長該礦的使用壽命,目前該礦將於2028年到期。4. 自6月下旬開始,海關對進口廢鋁的審核有所放寬,據最新海關數據顯示,2022年6月進口廢鋁12.46萬噸,同比增加220.3%,環比增加23.67%。2022年1-6月累積進口63.04萬噸,同比增加55%。5. 近日,工業和信息化部等六部門發布《工業能效提升行動計劃》,從重點行業節能提效、提升用能設備、企業園區綜合能效、工業用能低碳轉型、數字能效升級、科技創新、節能提效體制機制和保障措施等8個方面系統提出工作任務和目標,對指導有色金屬行業科學有序推進能效提升、實現高質量發展具有重要意義。6. 國家統計局發布報告顯示,中國6月鋅產量爲54.9萬噸,同比減少4.2%。6月國內精煉鋅產量不及前期預期,主要是由於預期外減量增多。SMM表示,7月部分煉廠恢復生產後,產量仍沒有恢復至正常水平,而另有部分煉廠在7月檢修導致整體產量下滑。

前期銅價下跌速度較快,已脫離基本面,隨着近期宏觀利空逐漸被消化,銅價有所反彈,疊加7月美聯儲加息75bp落地,鴿派加息已充分被市場定價,市場情緒轉好,宏觀政策壓力有所緩解。供應上,中國6月精煉銅產量同比增加10.3%,國內精煉銅產量增產復產節奏加快,供應端壓力增加。需求上,隨着前期銅價的下跌,下遊補庫需求釋放,預計消費邊際上有所改善。庫存上,國內庫存有所去化,對銅價有支撐。短期內主導銅價走勢的主要因素仍爲宏觀因素,隨着前期宏觀情緒回暖,預計銅價短期延續反彈。

一、核心邏輯及觀點

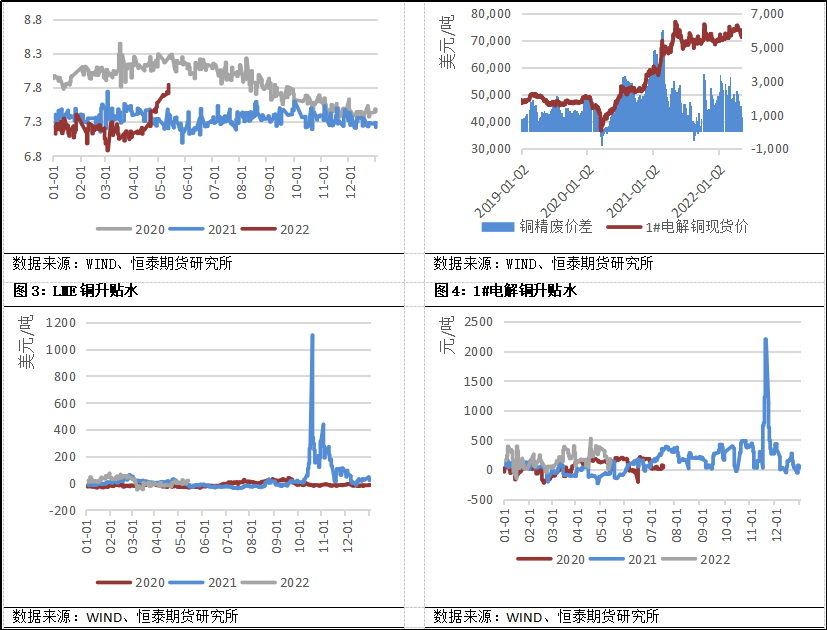

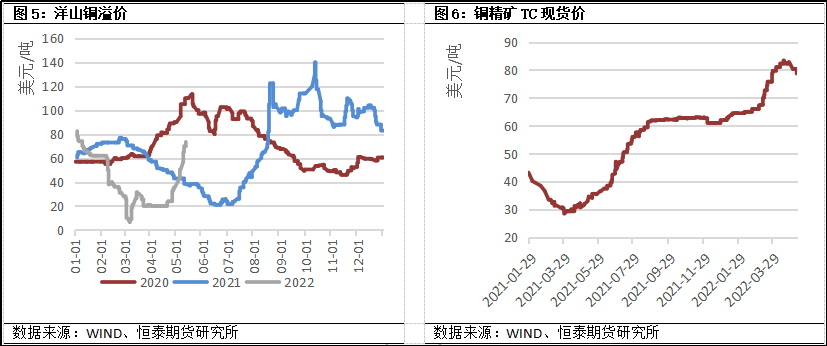

(一)供給海關總署公布的在線查詢數據顯示,中國6月廢銅(銅廢碎料)進口量爲165,136.38噸,環比增加4.40%,同比增加9.89%。其中,美國爲最大來源國,當月從該國進口廢銅31,322.89噸,環比增加7.58%,同比增加57.30%。

(二)需求7月銅下遊行業PMI綜合指數終值爲50.12,環比上升0.23個百分點。細分來看,生產指數上升0.57個百分點至50.32,新訂單指數上升0.39個百分點至50.36,7月企業生產和新訂單量繼續好轉,雙雙回到50擴張區間之上。

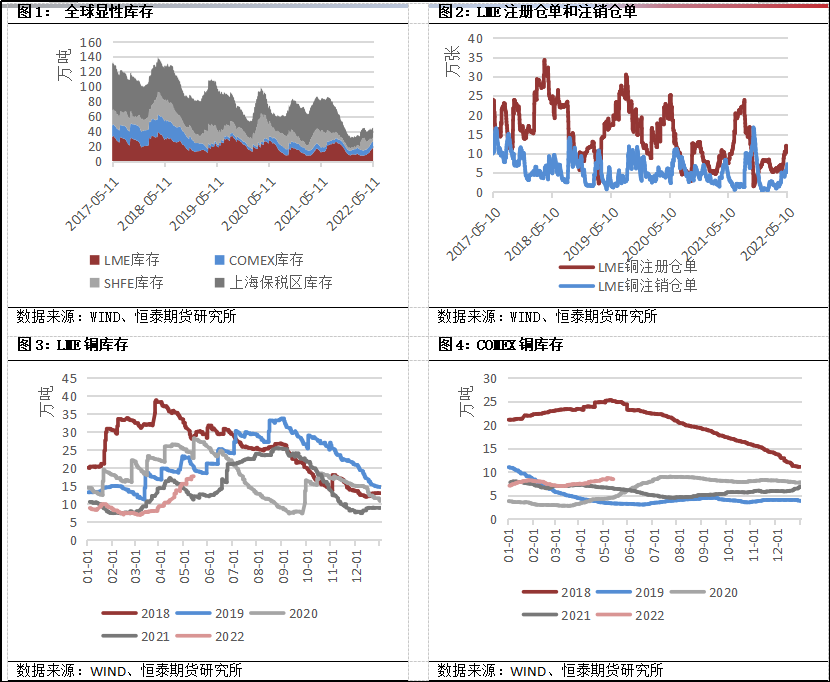

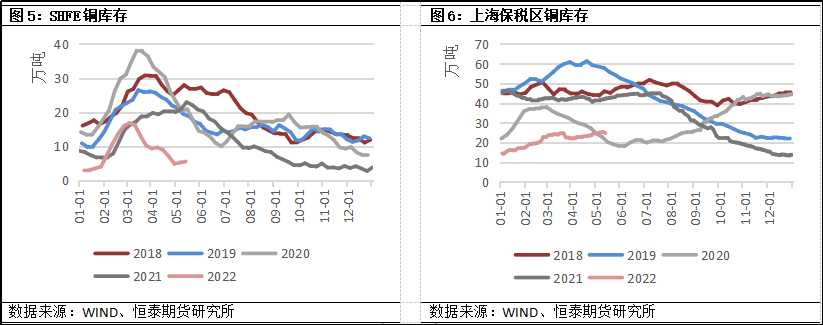

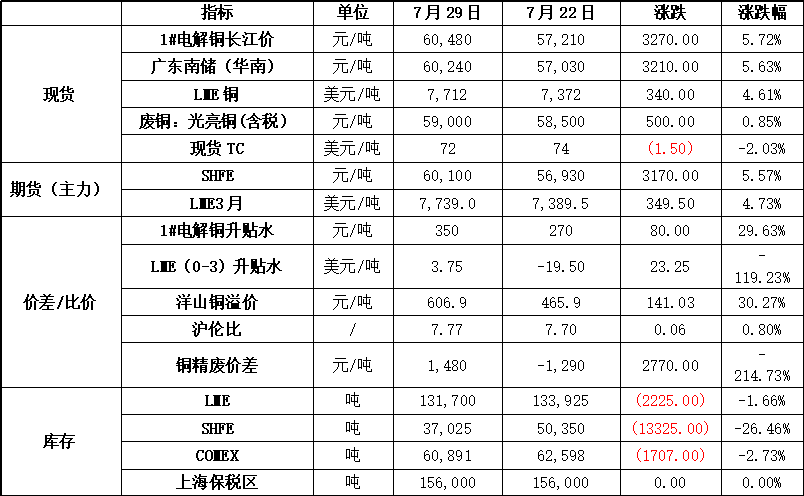

(三)庫存國內市場SHFE庫存絕對水平爲37,025噸,較上周去庫26.46%;海外市場LME庫存絕對水平爲131,700噸,較上周去庫1.66%。

(四)進口盈虧進口利潤爲 575.75,進口窗口打開。

(五)基差滬銅主力合約基差350,處於升水狀態。

(六)觀點前期銅價下跌速度較快,已脫離基本面,隨着近期宏觀利空逐漸被消化,銅價有所反彈,疊加7月美聯儲加息75bp落地,鴿派加息已充分被市場定價,市場情緒轉好,宏觀政策壓力有所緩解。供應上,中國6月精煉銅產量同比增加10.3%,國內精煉銅產量增產復產節奏加快,供應端壓力增加。需求上,隨着前期銅價的下跌,下遊補庫需求釋放,預計消費邊際上有所改善。庫存上,國內庫存有所去化,對銅價有支撐。短期內主導銅價走勢的主要因素仍爲宏觀因素,隨着前期宏觀情緒回暖,預計銅價短期延續反彈。

(七)操作建議輕倉試多

(八)風險點

1美聯儲表態 2.國內疫情 3.俄烏衝突

二、市場價格與行情回顧

三、產業鏈核心數據追蹤

(一)銅市場數據

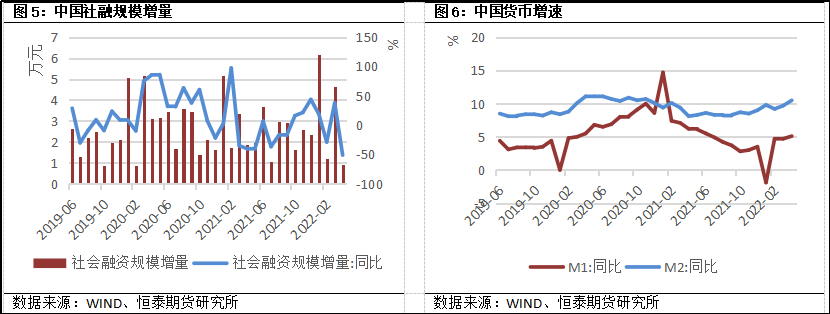

1、宏觀經濟

2、價差/比價

3、庫存