一、一周市場綜述:

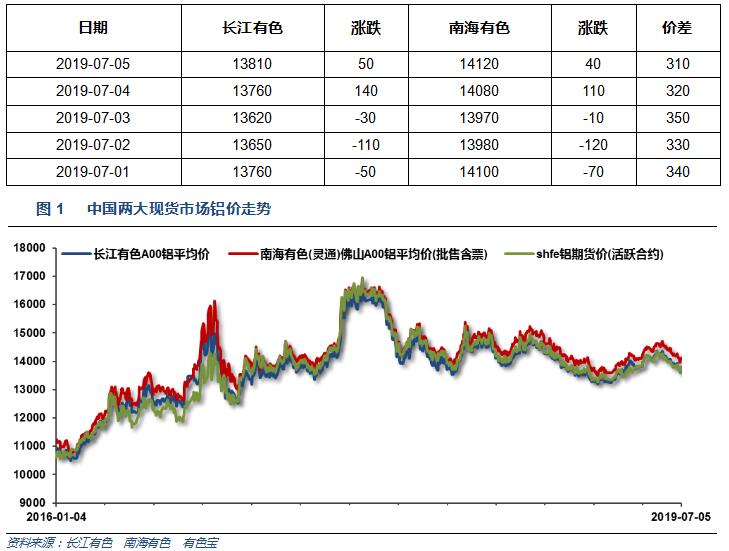

1、一周國內主要現貨價格

本周現貨價格跟隨期貨價格探低回升,周後半段快速回升收復跌幅。中遊出貨積極,下遊企業按需採購爲主。

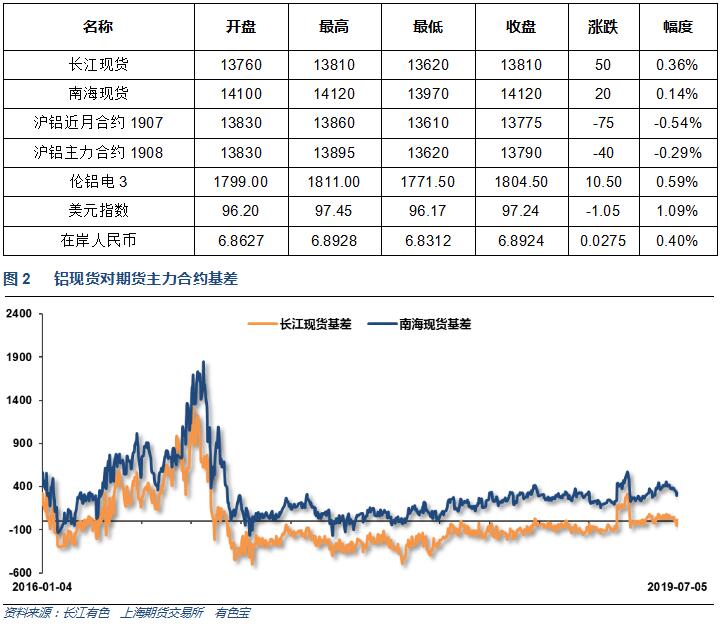

2、一周相關市場表現

本周期現貨價格集體回落,基差方面,長江升水回落至基本平水,南海升水回落至300左右

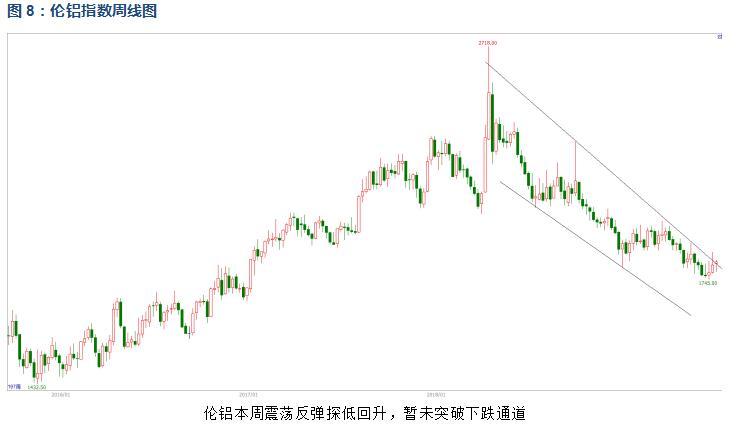

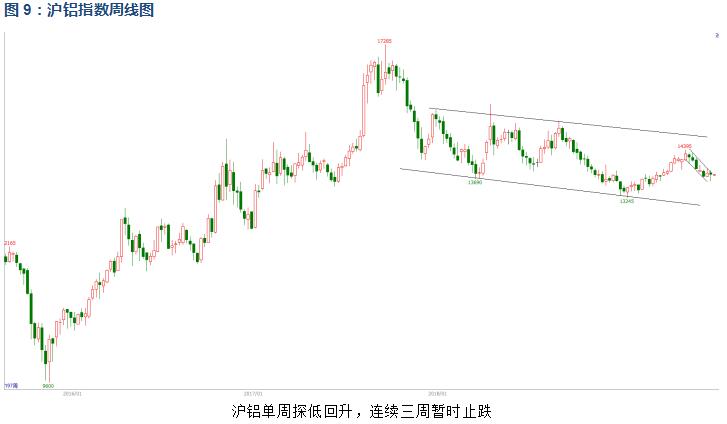

本周滬鋁探低回升,倫鋁繼續小幅反彈,滬倫比至7.70以內

3、每周庫存變化

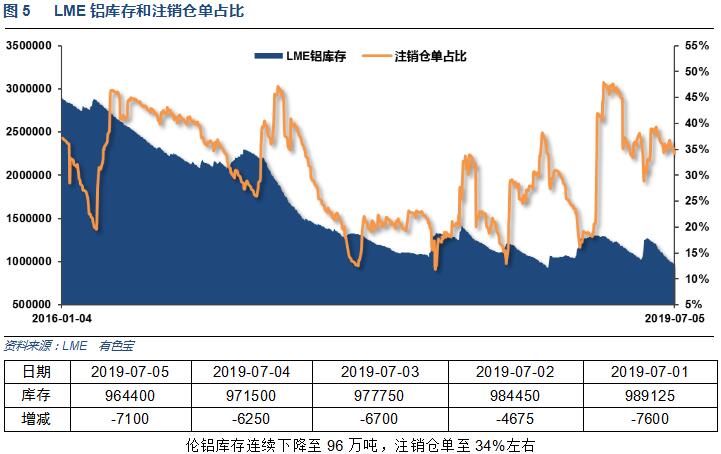

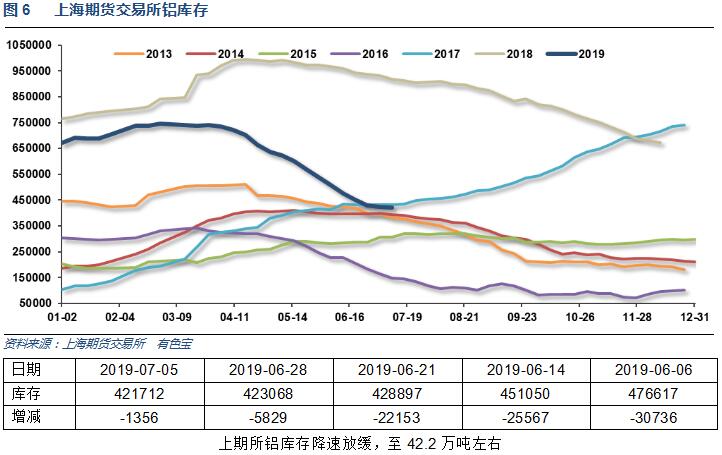

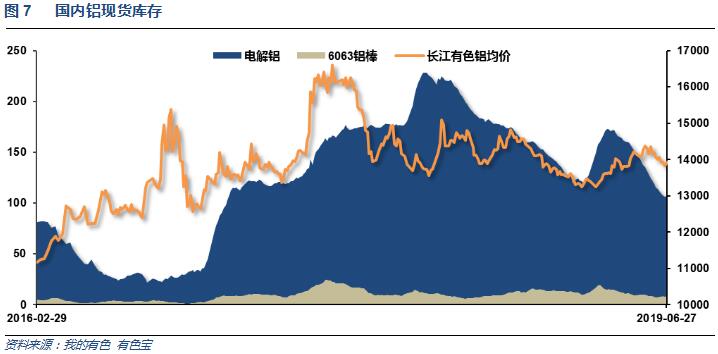

鋁錠庫存下降至103萬噸,鋁棒庫存回升至9萬噸。現貨去庫存進展放緩

二、一周要聞回顧:

1、美國至6月29日當周初請失業金人數增22.1萬人,預期增22.3萬人,前值增22.7萬人。

有“小非農”之稱的美國6月ADP就業人數新增10.2萬,預期14萬。

美國5月核心PCE物價指數同比1.6%,預期1.6%,前值1.6%;環比0.2%,預期0.2%,前值0.2%。美國5月PCE物價指數同比1.5%,預期1.5%,前值1.5%,環比0.2%,預期0.2%,前值0.3%。

美國6月Markit綜合PMI終值 51.5,初值 50.6。美國6月Markit服務業PMI終值 51.5,預期 50.7,初值 50.7。

美國6月Markit制造業PMI終值 50.6,初值 50.1。

美國6月份ISM制造業指數降至51.7;預估爲51.0。

美國6月ISM非制造業指數 55.1,預期 56,前值 56.9。創2017年7月份以來新低。

美國5月扣除運輸的工廠訂單環比 0.1%,前值 0.3%。美國5月工廠訂單環比 -0.7%,預期 -0.6%,前值 -0.8%。美國5月耐用品訂單環比終值 -1.3%,預期 -1.3%,初值 -1.3%。美國5月扣除運輸類耐用品訂單環比終值 0.4%,初值 0.3%。美國5月扣除飛機非國防資本耐用品訂單環比終值 0.5%,初值 0.4%。

美國6月非農就業人數增加22.4萬,爲五個月以來最高,預期16萬,前值7.5萬修正爲7.2萬。

美國6月失業率 3.7%,預期 3.6%,前值 3.6%。

2、歐元區6月Markit服務業PMI終值 53.6,預期53.4,初值53.4。歐元區6月Markit綜合PMI終值 52.2,預期52.1,前值52.1。

歐元區5月失業率 7.5%,預期 7.5%,前值 7.6%。刷新2008年7月以來最低。

歐元區6月份制造業PMI報47.6,初步數據爲47.8,前值47.7。

3、中國6月財新制造業PMI 49.4,預期50.1,前值50.2。

中國6月份官方制造業PMI 49.4,預估爲49.5,前值49.4。中國6月份官方非制造業PMI 54.2,預估爲54.2,前值54.3。中國6月官方綜合PMI 53,前值53.3。

6月財新中國服務業PMI錄得52,較5月回落0.7個百分點,爲今年3月以來最低。此前公布的6月財新中國制造業PMI降至49.4,兩大行業PMI均下滑,拖累6月財新中國綜合PMI錄得50.6,低於5月0.9個百分點。

4、2019年6月中國電解鋁產量爲290.73萬噸,平均日產9.69萬噸,年化產量3537.22萬噸;較5月份日產量9.69萬噸持平。據目前的增減產情況預估,2019年7月產量約301萬噸,日化產量約9.71萬噸,月度平均日產量可能進一步小幅上升。

2019年6月中國電解鋁行業綜合使用電價加權平均值爲0.3081元/千瓦時,較上月0.3079元/千瓦時上升0.0002元/千瓦時,環比上漲0.06%,同比下降5.4%。

2019年6月中國電解鋁行業含稅完全成本加權平均值爲14515.6元/噸,較上月14174.1元/噸上漲341.5元/噸,環比上漲2.41%,同比上漲0.1%。2019年6月中國電解鋁行業全國平均利潤呈現虧損狀態。

2019年5月份全球氧化鋁產量約爲1,020萬噸,環比小幅增加約0.1%,同比減少0.7%。今年1-5月份全球氧化鋁產量累計約爲5,060萬噸,較去年同期增加約1.2%。5月份中國氧化鋁產量約爲556萬噸,環比減少約3.5%;大洋洲氧化鋁產量約173萬噸,環比增加約4.1%;非洲和亞洲(除中國)氧化鋁產量約爲84.3萬噸,環比增加約13.6%;南美洲氧化鋁產量約爲74.3萬噸,環比增加約10.6%。當月東歐氧化鋁產量約爲37.3萬噸,環比增加約5.4%;西歐地區氧化鋁產量約爲31.5萬噸,環比減少約9.2%;北美地區氧化鋁產量約爲17.2萬噸,環比減少約9.5%。

2019年5月份中國廢鋁進口量約17.7萬噸,環比增加約15.8%,同比增加約57.6%。今年1-5月份中國廢鋁進口量累計約66.2萬噸,較去年同期下滑約9.6%。

三、期貨價格分析:

四、下周鋁價分析:

本周現貨價格跟隨期貨價格探低回升,周後半段快速回升收復跌幅。中遊出貨積極,下遊企業按需採購爲主。

行情圖表來看,倫鋁本周震蕩反彈探低回升,暫未突破下跌通道;滬鋁單周探低回升,連續三周暫時止跌。

宏觀面來看,近期歐美經濟數據向好,美國降息概率有所下降;而中國制造業繼續緩慢下行,市場繼續與其降準等貨幣刺激政策出臺。中美談判進展繼續難以捉摸,市場憂慮情緒有所釋放。行業基本面來看,下遊消費疊加淡季效應明顯減弱,供應端期現貨庫存降速趨緩,產能產量增速穩定,呈現供需雙弱的鬆平衡狀態。期貨盤面來看,滬倫鋁本周均探低回升,連續數周暫時止跌。下周鋁價料繼續震蕩偏強,僅供參考。