簡

簡 繁

繁第一部分 基本面概述

自從去年 10 月份商品共振大幅回落以來,滬鋅指數從11 月份開始反彈,從最低點22280 元/噸漲至 3 月 8 日最高點 28475 元/噸,上漲6195 元/噸或27.8%;LME鋅價從最低點 3114.0 美元/噸漲至最高 4896.0 美元/噸,上漲 1782 美元/噸或57.22%;外盤更加強勢一些。

去年下半年至今的主要邏輯驅動不在礦端,更多的在精煉端,歐洲能源危機導致高能源價格、高電費,成本驅動歐洲地區精煉鋅維持減產檢修的局面。海外供應擔憂:海外由於能源緊張,天然氣、新能源等出力不暢,自從去年10 月份開始,電費價格一路上行,鋅電費成本大約 37%;由於歐洲地區精煉鋅產量佔全球的16%,集中減產對供應產生較大的衝擊;內外價差導致進口鋅較少,礦石供應結構性緊張:由於海外減產導致LME 價格漲幅較大,國內由於供需雙弱導致進口鋅錠減少,且進口鋅精礦虧損。需求方面:目前需求表現一般,但是市場預期在今年保經濟及基建發力的預期下,需求會有較好的表現。

但是伴隨天氣轉暖,俄烏衝突趨向於緩解,全球能源危機大概率趨向於緩和,那麼鋅的邏輯會再度回歸到”鋅”資源的平衡,回顧歷史鋅價走勢,鋅價基本與礦山減產復產周期共振,長周期的鋅價由資源平衡結果驅動,所以後市伴隨鋅礦山的恢復性增長,國內地產行業需求承壓,整體價格恐趨於弱勢。

第二部分 外企生產情況

全球供應方面

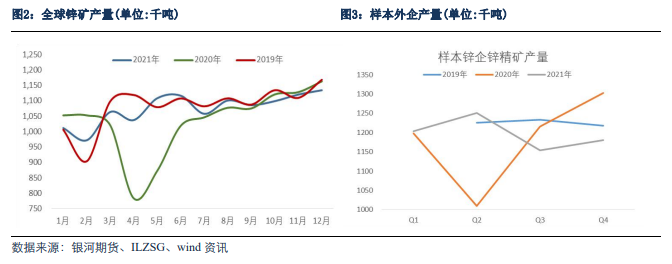

根據國際鉛鋅小組的數據顯示,並經安泰科修正,2021 年12 月全球鋅精礦產量113.39 萬噸,同比增長-2.48%,環比增長-0.11%,2021 年全球鋅精礦產量1323.6萬噸,同比增加 62.8 萬噸或 5.0%,其中,海外地區生產鋅精礦910 萬噸,同比增加55萬噸或6.4%,海外產量已超過 2019 年的同期的產量數據,表明海外礦山產量繼續恢復。

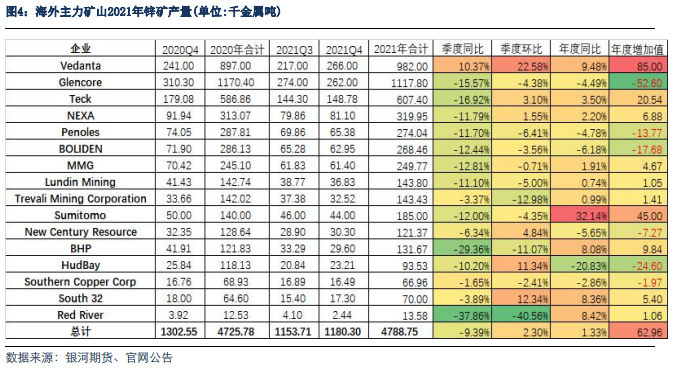

通過對 2021 年海外主流礦山企業年報的梳理,海外主流礦山在三季度回落的基礎上出現了一定程度的回升,16 家礦山 2021 年四季度產量118.03 萬噸,季度同比下滑9.39%,季度環比上漲 2.3%,2021 年產量 478.88 萬噸,年度同比增長了1.33%,具體如下表:

從樣本企業來看,2021 年產量下降的主要是 Glencore、Penoles、BOLIDEN、HudBay等企業,產量上漲的主要有 Vedanta、TECK、NEXA、NCR、Sumitomo 等企業,主要原因是部分礦山品味下降或者生產出現問題導致,但是在四季度伴隨部分礦山投產釋放,總產量基本已經恢復,根據國際鉛鋅小組的數據,海外部分月份甚至已經超過了19年同期的水平,具體詳見下文:

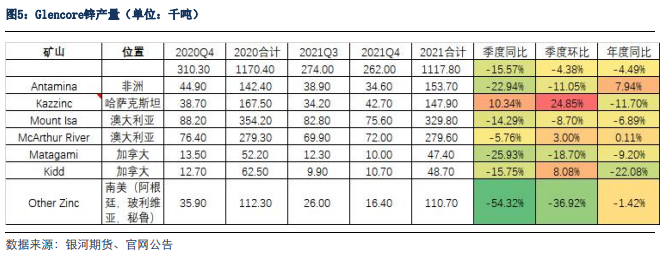

Glencore

2021 年 Glencore 鋅產量 111.78 萬噸,較 2020 年下降4.38%(5.26萬噸),主要是由於新老礦山交替不暢導致產量下滑,而精煉鋅產量雖相比起疫情的2020年略有增加,但其復蘇進程受海外能源問題而受到一定阻礙。其中哈薩克斯坦的 Maleevsky 礦山由於品味和產量下降,導致Kazzinc鋅精礦總體減產 2.3%,減少 0.68 萬金屬噸,而且 Zhairem 礦山替代的增長慢於預期,Zhairem礦於 2021 年 5 月投產,2022 年逐步提升, 那麼Kazzinc 鋅精礦產量將從2021年估計的 14 萬噸左右逐步增加至 2022 年 30 萬噸以上;澳大利亞的 Mount Isa 礦區在 2021 年產出鋅精礦32.98 萬金屬噸,與2020年上半年的 35.42 萬金屬噸相比,減產 2.44 千金屬噸,同比減少6.9%。其中Mount Isa礦的減產是因爲 2020 年該礦山還從回收的庫存裏面提取了額外的鋅金屬,基數的原因導致的,但是對市場影響更大的可能是 Lady Loretta 礦山的關閉,按照嘉能可計劃,Lady Loretta 將於 2023 年底關閉,但影響將會體現在2024 年及以後時間;其位於北美地區加拿大的兩個礦山因爲鋅礦的壽命接近尾聲,Kidd因爲品位較低,減少了 1.38 萬噸或者下滑 22.08%的產量,Matagami 礦區在2021 年鋅精礦產量爲 4.74 萬金屬噸,相較於 2020 年同期的 5.22 萬金屬噸,減產了0.48 萬金屬噸,同比下降 9.2%;但是這些影響因素一部分被Antamina的產量增加所抵消,因爲2020年Antamina曾受新冠疫情影響而限制生產,未來幾年嘉能可持股的祕魯Antamina 鋅精礦的產量將穩定在 35-45 萬噸/年。

此外,嘉能可還給出 2022-2024 年產量預估,未來三年鋅精礦產量分別爲111±3 萬噸、111 萬噸和 91.5 萬噸,鉛精礦產量平均在24 萬噸左右。通過對比2020年底嘉能可給出的產量指引發現,2021 年給出的產量指引(117±3 萬噸)低於2020年給出的 125±3 萬噸,主要是由於哈薩克斯坦新投產的Zhairem礦山產量釋放不及預期水平。

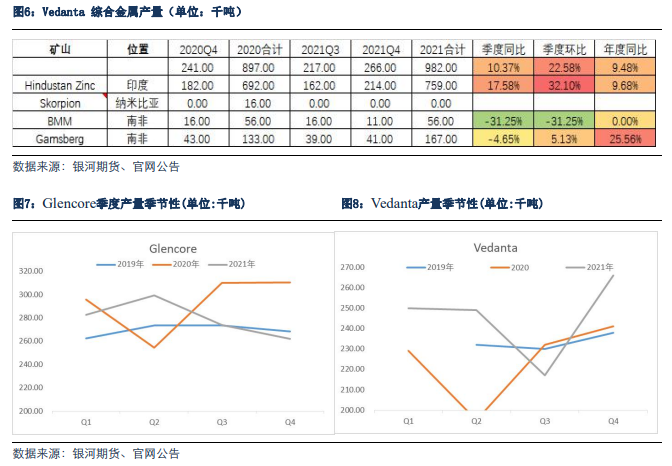

Vedanta

2021 年 Vedanta 鋅產量 98.2 萬金屬噸,年度增長8.5 萬噸,主要是來自於HindustanZinc 貢獻的 6.7 萬噸和南非 Gamsberg 貢獻的 3.4 萬噸(主要是來自於統計的方式發生變化導致的產量的異常增長,Pyro 工廠(CLZS)的運營模式從鉛模式轉變爲鋅-鉛模式),南非的 BMM 年度產量持平,但是四季度環比下滑 31.25%,從1.6 萬噸減少至1.1萬噸,Skorpion 減產 1.6 萬噸。

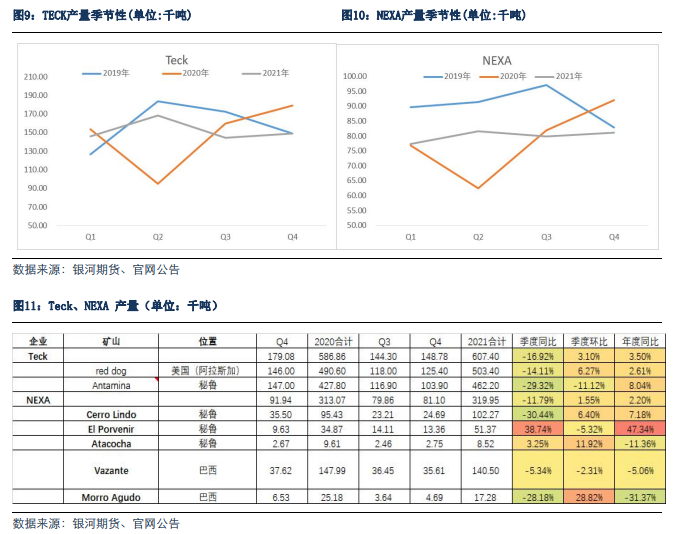

TECK

Antamina 四季度鋅精礦產量爲 10.39 萬噸,較上年同期減少4.31 萬噸,原因是鋅品位相對預期偏低,2022 年預期權益鋅產量將在 9 萬噸至9.5 萬噸。2023年至2025年期間,每年預期鋅產量平均爲 8 萬噸到 10 萬噸。

Red Dog 四季度鋅精礦產量降至 12.54 萬噸,而去年同期爲14.61 萬噸,減少的主要原因是由於計劃外維護磨機導致產量和回收率降低,2022 年預期鋅精礦產量將在54至 57 萬噸。2023 年至 2025 年期間,每年預期鋅精礦產量平均爲51 萬至55萬噸。

NEXA

2021 年 Nexa 第四季度鋅產量爲 8.1 萬噸,與 2020 年第四季度相比下降了12%,主要原因是鋅礦品位同比下降,與第三季度相比,鋅產量增加了2%,2021年總產量爲32 萬噸,相比 2020 增長 2%,主要是較高的礦石處理量彌補了鋅礦低品位的缺失。Cerro Lindo(祕魯):2021 年的鋅產量爲 10.2 萬噸,低於年度指導預測,主要因爲自 2021 年第二季度末至七月,增稠劑導致的機器運轉問題影響了礦石產量。此外,2021年第四季度的封鎖也存在一定影響;Morro Agudo(巴西):2021 年的鋅產量爲 1.7 萬噸,低於指導範圍,因爲採礦深化項目所需時間比最初計劃的要長,影響了地下礦石的可用性,該問題在一定程度上被較高的尾礦再處理率所緩解。

2022 年,預計鋅產量將比 2021 年減少 5%,兩方面原因:Cerro Lindo預期品位降低(從 1.79%降至 1.49%)和 Minas Gerais 州強降雨導致的Vazante 日產量暫時減少。2023年,由於 Aripuan?礦的產出,預計鋅產量將比 2022 年增加16%,2024 年將比2023年增加 1%。

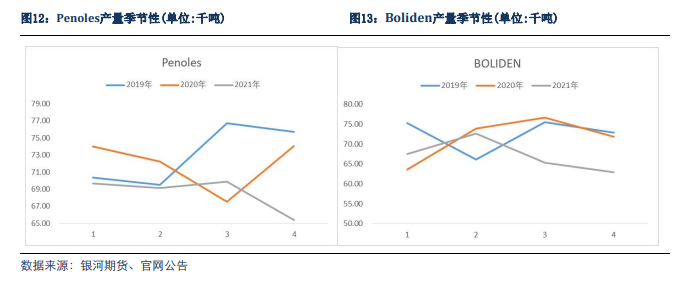

Penoles & Boliden

Penoles2021 年鋅產量下降了 11.8%,原因是 Saucito 和Capela 的礦石品位較低,以及 San Julián 和 Ciénega 的礦石加工量、品位和回收率均較低導致的,精煉鋅的生產受到了冶煉廠運行故障的負面影響,導致計劃外停產,處理的精礦量減少,進而導致這種金屬的產量減少(-14.1%);Boliden2021 年產量下滑了 6.18%,其中 Garpenberg 礦山的品味下滑,2021年第四季度的鋅品位爲 3.7%(3.8%),預計 2022 年的平均鋅品位預計將達到3.6%。Kokkola2021年第四季度的鋅產量略低於前一季度,但與 2020 年第四季度相持平,計劃維修導致的停工對生產造成了負面影響,此外,由於高電價,電力轉售有時比用電進行鋅生產的利潤更高。Odda2021 年第四季度的鋅產量與上季度持平,但低於去年第四季度,在第三季度維護停工後,由於缺少重要部件,電解廠推遲啓動。

其他企業

其他企業年度產量較爲穩定,其中增加比較明顯的有Sumitomo 環比2020年增加4.5 萬噸產量,BHP 環比 2020 年增加 0.98 萬噸產量;其中減少比較明顯主要是HudBay,環比 2020 年減少 2.46 萬噸。

第三部分 後市供應及平衡表

2022 年產量變動情況

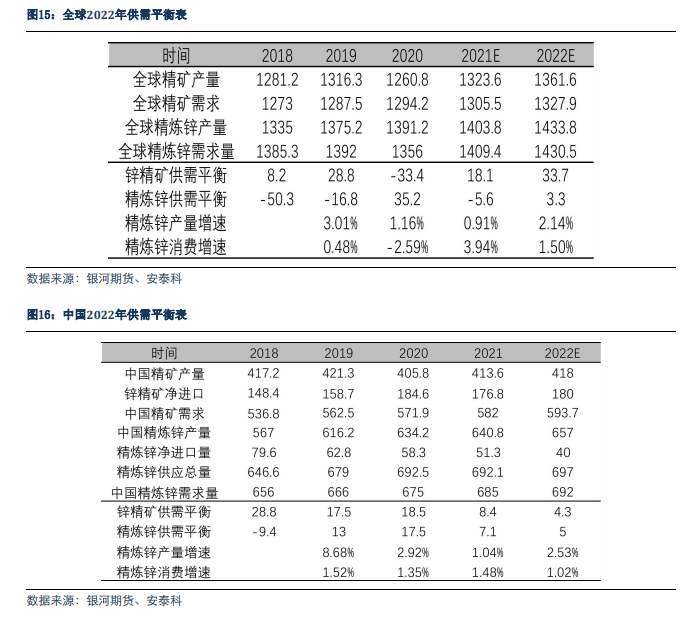

2022 年礦山產能繼續爬升,部分在建項目恢復施工,建成項目產能釋放節奏逐步加快,前期受疫情影響部分關停項目恢復生產,未來兩年有關停也有新開,但是未來兩年礦山項目產能整體呈現逐步釋放,小幅增加的態勢。安泰科統計2022 年海外礦山預計增產 39 萬噸左右,其中有 14 萬噸左右來自新建礦山,其餘爲在產礦山的產能擴大。因此,2022 年礦山產能的集中釋放,將放大礦山增量,2022 年的礦山產量增幅或將達到近幾年的最高水平。銀河期貨根據礦山年報統計數據具體如下表:

平衡表

後市展望

目前來看 2022 年全球鋅精礦市場轉向過剩,精煉鋅整體供需平衡,前期的供應端的衝擊基本趨向於緩解,後期回歸基本面的邏輯。近期鋅價格暴漲暴跌,主要是受情緒和能源的影響,最近價格回落,主要是在於前期推漲的核心驅動目前基本消失或者走弱,此前供應端擔憂歐洲能源電力問題導致減產,但是目前歐洲能源價格再度回落;需求火熱的預期目前在庫存或者其他微觀層面表現的並不及預期,一定程度打擊了多頭的信心,資金持續流出觀望。目前鋅整體回歸基本面的邏輯,後期仍然需要關注國內需求的變化,目前基建需求尚未有起色,地產依舊弱勢,預計2022 年鋅價整體趨於弱勢。