簡

簡 繁

繁 一、一周行情回顧

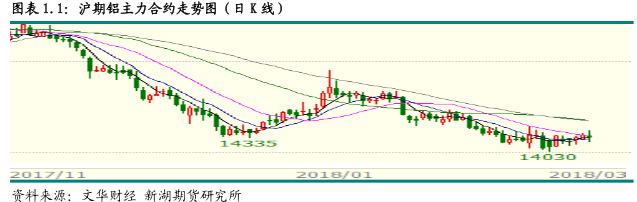

節後消費復蘇緩慢,但預期較強,加之成本支撐及政策因素顧慮,致使節後鋁價企穩並有所反彈,但在不斷攀升的庫存壓力下,價格反彈力度有限。滬期鋁主力 1804 合約自節前 14100 水平攀升至近 14400 水平,最高至 14480 元/噸。周五有所回落,並收於 14340元/噸,一周跌 0.17%。

本周外盤鋁價弱勢震蕩,波動幅度縮小。美元指數走強、原油價格下挫以及中國 2 月份 PMI 數據不及預期對外盤鋁價造成負面影響,倫交所三月期鋁價自 2160 美元/噸以上跌至 2140 美元/噸水平。不過海外市場供應短缺抑制了價格下跌幅度,加之美國明確對其鋁進口徵稅,海外市場現貨升水大漲,倫鋁價格跌幅有限。

二、現貨市場情況

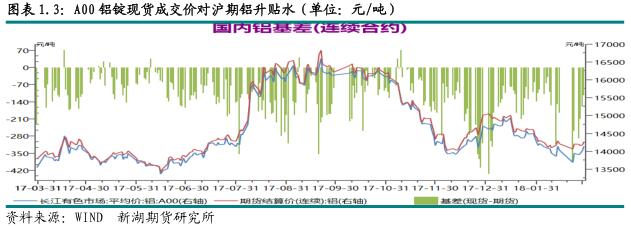

本周現貨市場出現短暫活躍,因期現價差較大,存在無風險套利,貿易商積極接貨,不過下遊企業接貨力度仍有限。華東市場成交價格自 13950元/噸以下逐漸反彈至 14100元/噸以上,廣東成交價格自 14050 元/噸上下上漲至 14200 元/噸以上。不過隨着價格上,期現價差收窄,成交逐漸降溫。期現價差方面,周初基差維持在-200 以下,之後緩慢上升,最高-120。周五又降至-150 左右。

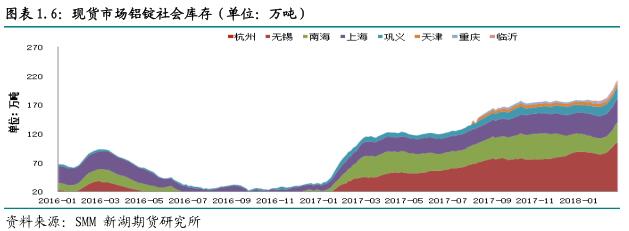

三、庫存變化情況

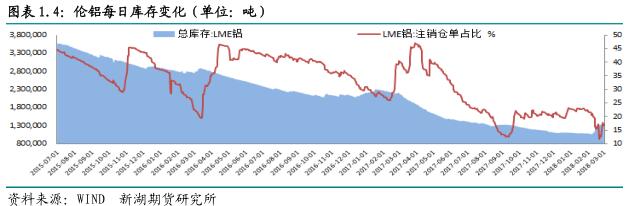

2 月份大幅回升後,本周倫交所鋁庫存再度下降,總庫存自 133 萬噸降至 132 萬噸,注銷倉單則呈上升態勢,自上周的 17 萬噸以下上升至 22.8 萬噸,佔比回升至 17.3%。

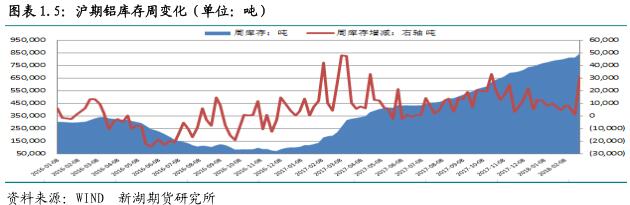

上期所鋁庫存本周大增超 3 萬噸,總庫存升至,總庫存升至 84.2 萬噸。本周庫存增量大多在廣東,一周增 1.67 萬噸,上海庫存增 7000 噸,天津庫存增 5200 噸,山東增 1000噸。本周倉單增 6143 噸至 77.6 萬噸。

節後鋁錠社會庫存持續大幅攀升,因產量持續回升,而消費復蘇緩慢。另外,節後運行情況明顯改善。SMM 數據顯示截至本周四,鋁錠社會庫存攀升至 210 萬噸以上。預計本月庫存延續攀升態勢,隨着下遊開工回升,庫存攀升勢頭逐漸放緩。

四、行情展望

國內 2 月份 PMI 數據遠遜於預期,雖然這與春節假期有一定的關系,不過仍反映制造業擴張放緩。國內環保不放鬆,對下遊鋁消費負面影響仍在。

節後,國內鋁加工廠接貨陸續開工,不過開工率普遍低,局部地區仍受環保因素影響。相比之下新產能投產積極性不減,去年年末開啓的工廠繼續釋放新產能,新一批建成產能也在節後通電,另外,採暖季限產部分產能也在籌備復產,因此一季度新產能投放繼續維持較快速度,產量將延續快速上升態勢。IAI 數據顯示 1 月中國原鋁產量 287.7 萬噸,較去年 12 月大增 16.3 萬噸。海關數據顯示 1 月份鋁半成品出口 39.5 萬噸,同比增 14.4%,較去年 12 月份增近 0.2 萬噸。出口大增得益於去年四季度以來國內外比價走弱。

節後國內庫存大幅攀升,截至本周四庫存累計增近 31 萬噸,總庫存攀升至 210 萬噸以上。節後氧化鋁價格也有所下跌,這與採暖季後限產企業復產預期有關。

總體看,國內原鋁市場供應快速回升態勢不改,因新產能積極投放。消費方面雖然預期較強,但實際復蘇情況仍待觀察。短期內消費增長恢復速度或不及供應上升速度,庫存繼續累積,另外成本仍有較大下降可能。在多空兩方面的博弈下,短期鋁價難有趨勢性走勢,以振蕩爲主,操作建議觀望爲主。由於美國確定對其進口鋁制品徵收關稅,這將使國內外基本面進一步背離,外企內弱的走勢或呈常態,因此買外拋內套利機會值得關注。