簡

簡 繁

繁摘要

一季度鋁價單邊跌逾10%,庫存壓力不減。二季度企業復產逐步增多,氧化鋁產能將繼續釋放,供應回升;需求端,一方面受貿易戰升級影響出口鋁受限;另一方面國內房地產投資和汽車產量的增速遞減削弱了用鋁需求,結合供需面二季度庫存壓力依然較大。目前鋁價雖已經跌破電解鋁行業成本,但煤炭價格的下跌降低了電力成本,成本支撐難成立;近弱遠強的價差結構表明市場將希望寄託於供給側,需關注後期落實力度。因此,二季度鋁價大概率震蕩偏弱。

操作策略

滬鋁主連原有空單可以持有,如果後期有效跌破13400點可加倉做空;否則可輕倉參與反彈至14400附近做空。

一、行情回顧

今年第一季度鋁價整體跌逾10%。從圖1可以看出,1月價格跌幅最大爲5.16%,主因鋁市採暖季減產力度不佳,產量不減反增,庫存屢創新高;但是進入2月份,跌幅有所收窄,僅收跌0.8%,主要是受春節影響,一方面成交活躍度降低;另一方面下遊需求疲軟,加之企業備庫;三月份市場跌幅擴大,跌近5%,主因特朗普貿易關稅,市場恐慌情緒加劇,地產投資增速下滑,需求不振。因此,二季度鋁價下行壓力仍然較大。

國內鋁庫存的持續性上漲導致現貨端延續貼水狀態,春節之後的表現更爲明顯。從圖2中可以看出,2016年下半年開始鋁基差就開始大幅回落,負區間大約持續了兩年。三月份隨着企業逐步開始復產,下遊需求能否發力成爲未來基差走勢的關鍵。

二、宏觀面不容樂觀

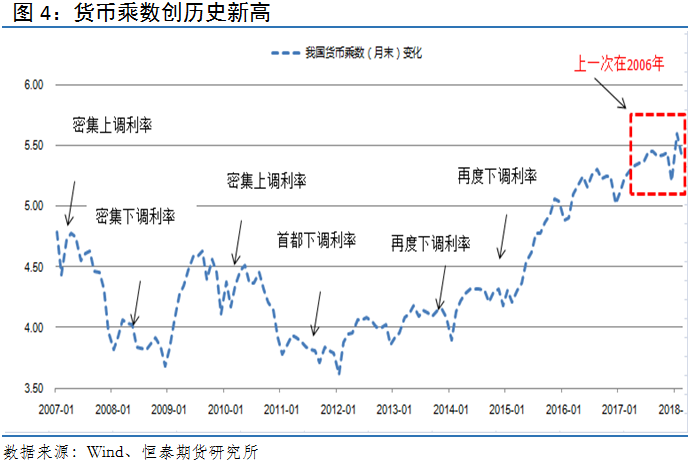

二月國內宏觀經濟面不容樂觀。首先,美國發起的貿易戰令全球市場恐慌,商品、股市全線下跌,黃金價格飆升至三周高位,避險情緒升溫。如果這次貿易戰持續升級將造成我國GDP增速持續下滑,從而給二季度經濟面帶來壓力。其次,今年兩會期間央行對2018年貨幣政策是穩健中性,但是從近期貨幣乘數的走勢來看,已經創出歷史新高,資金流動性進一步好轉,在美聯儲加息的背景下,央行是否跟隨加息成爲未知的懸念;而通過觀察歷史數據發現,每當貨幣乘數介於4.5以上時,央行加息的可能性就會增加。因此二季度需要警惕加息的可能性。

2.1中美貿易戰不利於GDP增長

北京時間3月23日,美國總統特朗普在白宮籤署備忘錄,宣布基於“301調查”結果,將對從中國進口的商品大規模徵收高額關稅、對中資投資美國設限並在世貿組織採取針對中國的行動等。特朗普表示,美國將對約600億美元進口自中國的商品加徵關稅等。美國政府高級官員透露,美國貿易代表辦公室(USTR)將在15天內公布商品清單,涵蓋1300種產品。與此同時,美國財政部也將在60天內拿出對中資投資美國科技領域設限的方案。消息一出,引起我國強烈不滿,當日商務部就進行了強硬反擊,對包括豬肉及制品等產品加徵25%的關稅。

中美貿易戰顯然不符合兩國的長遠利益,但就對我國GDP的影響,我們做一下分析:首先在25%的關稅稅率下,如果針對600億、500億、300億和100億美元進口商品徵稅,最終會導致我國GDP增速分別下滑0.10%、0.09%、0.05%和0.02%。其次,如果美國將關稅擴大到全部中國出口的商品;假設全面關稅分別提高到10%、25%和45%,則對應着GDP分別被拖累0.3%、0.8%和1.5%。因此,不管是哪一種情況,對我國GDP增速都有一定的消極影響,從而影響經濟的發展。下圖是我國GDP當季同比走勢圖,從圖中我們可以看出我國GDP增速已經處於近10年低位,一旦貿易戰升級,可能會造成GDP增速跌破2008年的最低點。

2.2貨幣乘數高位,警惕加息可能

2002年以來我國曾多次出現過貨幣泛濫狀況,管理層對廣義貨幣供應量進行過幾輪緊縮操作。從操作手段來看主要是公開市場手段收縮基礎貨幣供應量和降低貨幣乘數。下圖中我們整理出了近十年來貨幣乘數處於不同區間的貨幣政策,從圖中我們可以看出,近十年我國貨幣乘數在4以下進行了三次降準,4.5以上進行了兩次上調法定存款準備金率。直觀上看4.5以上似乎對應着貨幣政策緊縮的觸發點,4.0以下和4-4.5區間似乎對應了經濟偏冷以及經濟適度的狀態。而目前我國貨幣乘數正處於5.5歷史極值位置,後期加息預期走強。

三、供應壓力仍然較大

一季度受到春節以及環保影響,企業開工有所下滑,部分關停的廠仍處於停產狀態;二季度隨着供暖季的結束,企業逐步開始復產,開工率將逐步回升,預計氧化鋁產能將得到釋放。目前庫存高企也是鋁價承壓的主要原因,3月份國內鋁庫存仍在創歷史新高,二季度如果企業復產,庫存壓力仍然較大。

3.1氧化鋁產能居高不下

根據ALD數據,2月國內氧化鋁開工產能爲 6792 萬噸,開工率爲 83.2%。1-2月份來,部分企業檢修等因素導致開工率下行,整體供應偏緊。隨着採暖季結束,氧化鋁開工率將開始觸底回升。

根據 SMM 調研統計,供暖季限產期間實際影響氧化鋁產能 366 萬噸/年,其中,已經得到明確復產的產能爲 62 萬噸/年,打算復產但未明確回復的產能爲 100 萬噸/年(可能性較大),預計復產產能爲 162 萬噸/年,佔總限產產能的 44.3%;延遲復產產能預計爲 164 萬噸/年,佔總限產產能的44.8%;未得到回復的產能爲 40 萬噸/年,佔總限產產能的 10.9%。而電解鋁端,大部分限產產能目前仍未明確復產時間節點。總體來看,在價格因素壓制作用下,企業復產積極性並不高,電解鋁尤其。

3.2原鋁淨進口量較小,對供應影響有限

1月份,我國原鋁淨進口0.25萬噸,1-12 月累計進口10.44萬噸。國內由於原鋁出口徵收15%關稅,進口需要徵收13%的增值稅,使得境內外原鋁市場相對割裂。進出口量佔比較小,對國內整體供需基本無影響。

3.3國內庫存仍高,消化需要時間

截止3月22日,LME的鋁庫存爲1288675噸,與3月1日的庫存相比減少33475噸,趨勢來看,仍處於歷史低位;國內鋁庫存爲934216噸,與3月1日的庫存相比增長122377噸,增長15%,再創歷史新高,現階段處於季節性的累庫期,預計到四月份庫存將達到高點。總體來看,鋁庫存呈現出內高外低的格局,國內庫存能否下降一方面寄希望於供給側改革;另一方面要看下遊需求能否好轉?因此後期價格上漲壓力仍然比較大。

四、需求尚可,難有超預期表現

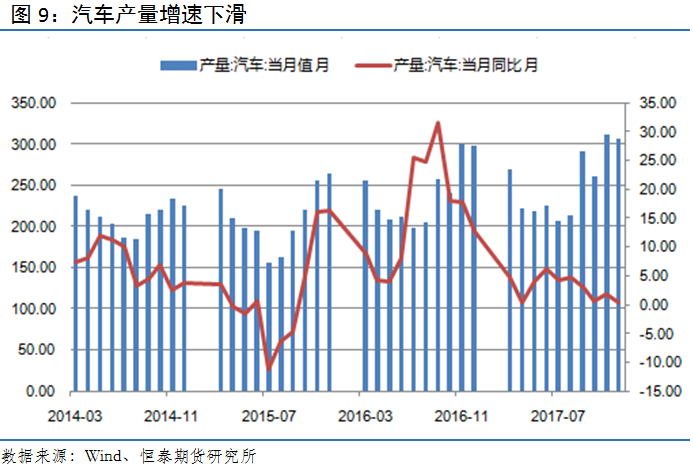

兩會期間政府對於2018年房地產的政策依然是堅持調控不動搖,從近期一線房貸的利率上升中就可以看出;雖然1-2月份全國房地產開發投資同比增速有所提高,但是從銷售面積來看,出現了回落,而銷售數據作爲地產景氣度的先行指標,二季度房地產投資增速可能會下滑,屆時對鋁的消費也將回落。其次,我國汽車產量雖然總量在不斷增長,但是增速在下滑,這將導致汽車行業用鋁量出現增速下滑的可能。

4.1房地產市場維持調控

2018年1-2月份,全國房地產開發投資10831億元,同比名義增長9.9%,增速比去年全年提高2.9個百分點;商品房銷售面積14633萬平方米,同比增長4.1%,增速比去年全年回落3.6個百分點。雖然1-2月份房地產投資增長好於預期,但從銷售面積來看,累計同比出現下滑的現象,我們通過對比近8年數據發現銷售面積的增速往往領先於投資增速2個月的時間。因此,預計5、6月份房地產投資增速可能會出現下滑。

其次,今年兩會我國對於房地產仍然堅持調控目標不動搖,力度不放鬆,並將進一步夯實地方政府主體責任;加快建立多主體供給、多渠道保障、租購並舉的制度;從而建立完善差異化的調控政策體系。可以看出未來我國房地產仍將堅持調控不放鬆的政策,之前快速增長的時代已經過去了。

4.2汽車產量增速下滑

從汽車市場來看,2018 年 1 月汽車產量 2688260 輛,同比增長 13.48%, 同比增加明顯主要是假期因素的作用,但環比下滑明顯。隨着 2018 年乘用車購置稅減半政策的退出,汽車產量尤其是小排量乘用車或受到一定衝擊,總的來看,汽車行業或難再像 2016/2017 年一樣表現亮眼。這意味着汽車對於鋁的消費量帶動作用將減弱,不過另一方面我們必須注意到汽車輕量化的持續進行,使得單輛汽車的用鋁量在逐步增加,也就是說汽車行業用鋁量仍呈現增長態勢,只是增速將放緩。

五、成本支撐難以立足

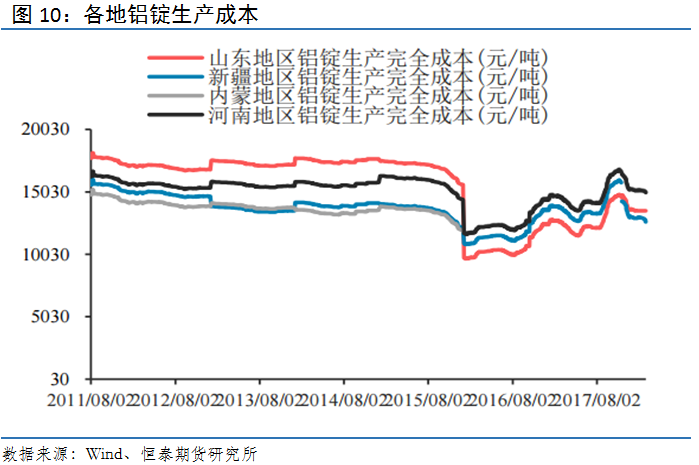

目前國內電解鋁行業成本基本維持在13850元/噸左右,市場預計後期成本大幅下滑概率較低,因爲目前氧化鋁價格保持堅挺,僅有個別輔料價格略有調降,但是對於電力成本市場觀點分歧較大,近期國內焦煤、焦炭價格的持續下跌,降低了電力企業的成本,預計未來電價大概率走低。因此,電解鋁生產成本也將會下調。近期現貨鋁錠3月份價格繼續走低,尤其是節後現貨貼水再度擴大;按現貨鋁價計算行業電解鋁冶煉平均小幅虧損,短期虧損有繼續擴大可能,後期隨着成本的下降,虧損幅度或將縮小。

六、市場寄希望於供給側改革

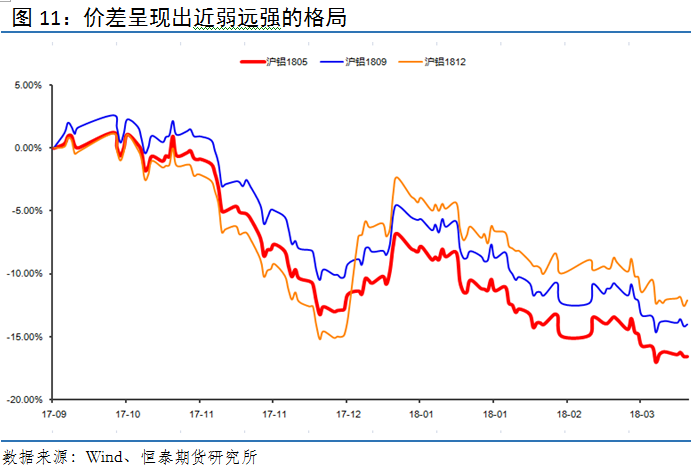

3月5日李克強總理在談到對2018年政府工作的建議時說,今年經濟社會發展任務十分繁重。要緊緊抓住大有可爲的歷史機遇期,統籌兼顧、突出重點,扎實做好各項工作。深入推進供給側結構性改革,繼續抓好“三去一降一補”,大力簡政減稅減費,不斷優化營商環境,進一步激發市場主體活力,提升經濟發展質量。供給側改革再度成爲市場看多鋁價的主要因素,從目前滬鋁的期限結構來看,呈現出近弱遠強的格局,圖10中顯示滬鋁1812合約的價格遠遠地高於1809合約的價格,而1809合約的價格又低於1805合約的價格。顯然,近弱遠強的價差結構說明市場對滬鋁後市看法偏多。

七、盤面博弈特徵

鋁價歷時半年從最高位17430點一路下滑至近期低點13640附近,一波三折,目前正處於C浪下跌的趨勢中;價格即將運行至半年線附近,進行方向性的選擇,如果市場不出現恐慌性的情緒大概率是會反彈的,萬一直接跌破13640,可能還會持續弱勢。

八、結論以及操作策略

一季度鋁價單邊跌逾10%,庫存壓力不減。二季度企業復產逐步增多,氧化鋁產能將繼續釋放,供應回升;需求端,一方面受貿易戰升級影響出口鋁受限;另一方面國內房地產投資和汽車產量的增速遞減削弱了用鋁需求,結合供需面二季度庫存壓力依然較大。目前鋁價雖已經跌破電解鋁行業成本,但煤炭價格的下跌降低了電力成本,成本支撐難成立;近弱遠強的價差結構表明市場將希望寄託於供給側,需關注後期落實力度。 因此,二季度鋁價大概率震蕩偏弱。

滬鋁主連原有空單可以持有,如果後期有效跌破13400點可加倉做空;否則可輕倉參與反彈至14400附近做空。

九、風險分析

第二季度,我們判斷是,滬鋁將震蕩偏弱。但是,這樣的判斷也存在以下風險因素對我們的結論構成嚴峻的考驗:

(1)政府爲了刺激經濟降準降息,貨幣供應增加,商品價格集體上漲。

(2)進入第二季度之後,需求釋放的速度遠遠超出預期的水平,基建投資的大幅增加改善了市場的預期,鋁價迎來單邊上漲。

(3)供給側效果超預期,鋁庫存消化超預期,鋁價大幅上漲。

十、其他研究品種行情展望

滬銅

銅價大勢依然看多,但是在宏觀偏弱的情況下,市場泥沙俱下,使得價格不斷調整,我國空調需求仍有空間,供應端依然偏緊,二季度我們認爲銅價將震蕩偏強。

金銀

美國貿易戰後期能否升級牽動市場神經,美股持續下跌,令市場避險情緒升溫,月線看倫敦金處於上行趨勢中,二季度金銀將繼續在實踐發酵中偏強震蕩。

滬鋅

近期LME庫存增60%,下遊需求減弱使得供需矛盾弱化,二季度需關注停產檢修企業復產情況,整體偏向於弱勢震蕩。

滬鎳

三月份菲律賓雨季結束,供應端回暖,印尼出口配額增加使得貨源寬鬆;不鏽鋼庫存高位壓縮了市場的需求,後期需要關注電池需求的增量,二季度鎳價大概率以震蕩爲主。