簡

簡 繁

繁 一、 行情回顧

本月月初,美國制裁俄鋁,提振滬鋁。本月滬鋁主力1806最高價15565元,最低價13780,收於14480元/噸,月漲635元或4.59%。成交量增加417.2萬手至592.3萬手,持倉量減少8482手至22.7萬手。

外盤方面,本月美元指數震蕩偏強,最高91.54,最低89.40,4月26日收於91.54,月漲1.48或1.64%。倫鋁因倫鋁時間大幅上行,最高價2718美元,爲6年新高,最低價1977美元,收於2225.5美元/噸,月漲220.5美元或11.00%。成交量增加23.8萬手至52.2萬手,持倉量增加61155手至73.3萬手。

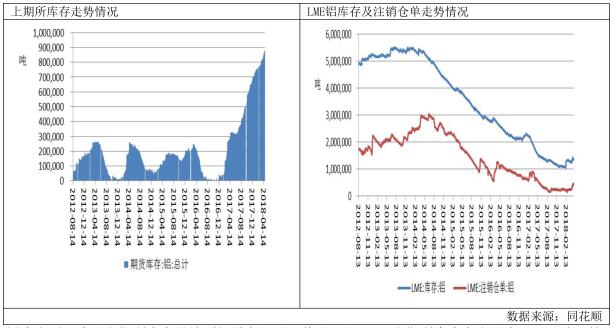

二、 庫存情況

國內方面,本月上期所庫存繼續刷新最高記錄,截至4月27日,上期所倉庫存小計爲991571噸,較上月增加21184噸。倉單庫存爲875431噸,較上月增加53,093.00噸,注銷倉單佔比爲32.66%,處於較高水平。

截至4月27日,LME庫存爲1349950噸,較上月63650噸,主要因爲LME宣布4月17日後不在接收俄鋁倉單,引發交倉恐慌。注銷倉單爲419825噸,較上月增加159800噸,佔比爲32.66%,注銷倉單佔比達到較高水平,表明後市倫鋁庫存還會下降,利好鋁價。

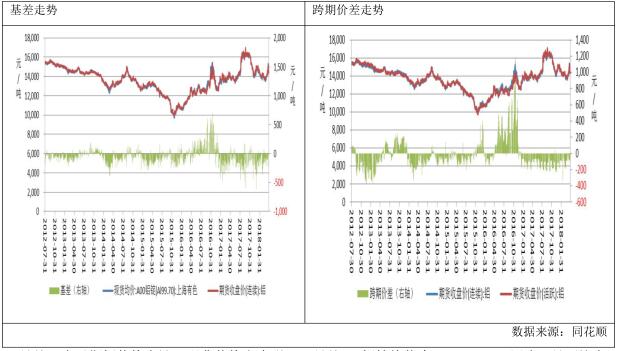

三、 現貨情況及價差走勢

4月份,由於期鋁價格上漲,現貨價格亦走強, 4月份A00鋁錠均價爲14404.44 元/噸,月環比上漲598.08元/噸,4月份基差均值爲-54.72元/噸,月環比上漲41.64元/噸。跨期價差方面,本月近月合約貼水與主力合約,平均貼水62.50元/噸,較上月縮小52.73元/噸,本月並沒有出現跨期套利機會。

四、 供需分析

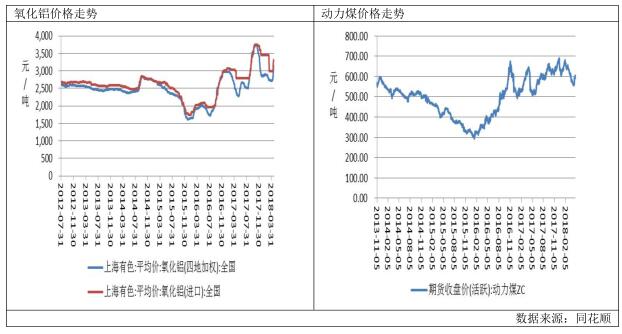

(一)原材料價格走勢

截至4月28日,全國氧化鋁加權平均價達到3135元/噸, 4月份均價爲2877.28元/噸,月遠比上漲133.78元/噸。由於境外氧化鋁出現緊缺,境外氧化鋁價格上漲,對國內氧化鋁價格形成提振。4月中下旬,境外氧化鋁價格已經高於國內氧化鋁價格,氧化鋁出口出現盈利,不少企業已經安排出口事宜。4月份多數氧化鋁廠家復產,氧化鋁呈現過剩態勢,但是由於境內外價格倒掛,刺激企業出口,部分緩解了氧化鋁過剩的壓力。

據SMM,3月(31天)氧化鋁產量爲572.8萬噸,同比減少2.4%,日均產量爲18.5萬噸,日均產量環比上升1.9%。產量的增加主要來自供暖季限產結束,除河南錦江、東方希望和萬基的氧化鋁廠外,其他氧化鋁廠皆已復產,另外,山西交口興華科技的產量恢復正常,而山西晉中化工的運行產能有所下降。2018年1-3月氧化鋁產量共計1651.9萬噸,同比減少0.7%,主要是受供暖季的影響。展望4月份,預計4月(30天)氧化鋁產量爲573.9萬噸,日均產量爲19.1萬噸,產量的增加來自限產氧化鋁企業的產能在4月整月的投放,另外,河南東方希望(三門峽)鋁業有限公司有望4月份開始復產;同時,貴州華錦鋁業有限公司的焙燒爐修復工作將於4月15日結束,將導致其氧化鋁產量的增加。

動力煤方面,4月份動力煤價格反彈,收於597.6元/噸,漲18元或3.11%。整體來看,國內供應依然較爲寬鬆,各環節庫存依然偏高,價格仍有下調空間,但受進口煤限制政策等方面影響,市場看漲氣氛再起,貿易商報價混亂,動力煤整體呈現有價無市的狀態。後期隨着大秦線檢修結束,鐵路運力逐步恢復,港口庫存將繼續向上修復,在 5 月份水電出力增加的預期下,預計夏季用煤高峯期到來前,煤價將繼續偏弱運行。

預培陽極方面,四地預培陽極均價達到3863.19元/噸,較上個月下跌322.89元/噸。生產成本方面,本月電解鋁生產成本爲14251.9075元/噸,較上月上漲83.35元/噸,盈利152.54元/噸,虧損較上月縮窄523.58元/噸。

產量方面,1-2月份我國電解鋁產量爲533.1萬噸,同比減少1.8%,目前電解鋁企業大部分處於虧損狀態,雖然限產政策已經解除,但是大部分企業復產億元不強。1-2月我國氧化鋁累計產量1025.3萬噸,同比減少10.4%。受採暖季限產政策影響,氧化鋁企業3月前生產均收到影響,3月15日爲採暖季限產最後期現,預計3月份氧化鋁 產量將有所回升。

(四)進出口分析

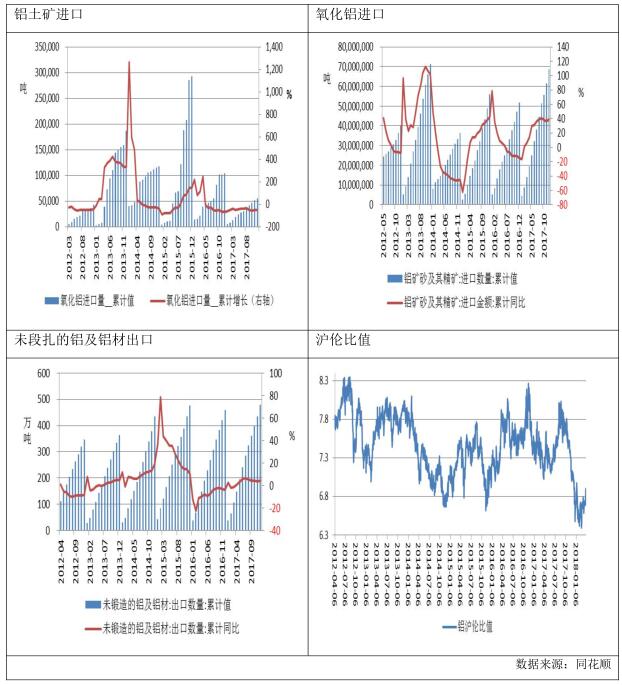

進口方面,2018 年 3 月全年我國鋁土礦累計進口 727.1039 萬噸,較去年同期增加 215 萬噸,同比增長 44.38%。 2018 年 1-3 月份累計進口鋁土礦 2040 萬噸, 同比增加 47.16%。 其中自幾內亞進口的鋁土礦同比大增 95.85%,至 363 萬噸,繼續坐穩第一進口來源國寶座。 據卓創了解,山西省將自 5 月 1 日至 10 月 31 日將實施鐵錘行動、守土行動、固本行動和清源行動,利用半年的時間對全省非煤礦山開展專項整治。屆時山西鋁土礦或將出現一定程度的供應緊張。

3 月份我國氧化鋁累計進口量爲 18 萬噸,同比減少 79.90%,同比增速下降 15.2 個百分點。3 月份我國氧化鋁累計出口 11437 噸,同比下降 11.4%,增速比 2 月份下降 18.9 個百分點。由於目前境外氧化鋁存在缺口且價格出現倒掛,預計 4 月份氧化鋁出口量將增加。值得注意的是,3 月份我國原鋁累計出口量爲 18518 噸,同比增長 2628.58%,主要因爲目前滬倫比值水平偏低,4 月份滬倫比值依然處於低位,均值在 6.3 左右,有利於國內出口。鋁材方面,3 月份我國未鍛造的鋁及鋁材出口量爲 45 萬噸,同比增長 10.10%,比去年同期增加 10.9 個百分點,累計出口量爲 127 萬噸,同比增長 19.7%,比去年同期增加 18.8 個百分點。

四、行業 信息

自 2017 年 10 月起,我國爲防治大氣污染問題施行環保限產措施。2018 年 3 月 15 日取暖季限產結束後,京津冀地區企業因上述問題仍未全部恢復產能。經 SMM 電話調研,石家莊某主營太陽能型材的企業現階段的開工率僅維持在 30-50%之間, 影響因素可歸結於過高的環保設備安裝及運行成本。

據 SMM,3 月(31 天)國內電解鋁產量 302.7 萬噸,同比減少 2.7%,年化運行產能 3564.0萬噸,較去年 3 月年化運行產能規模減少 100.1 萬噸。2018 年第一季度國內電解鋁總產量爲 876.4 萬噸, 同比減少 2.5%。2018 年首季,受鋁價下跌、 鋁企虧損影響,新增產能投放放緩,且取暖季限產產能復產速度較慢,包括河南、山西、山東等省鋁廠實際復產產能規模不足 30 萬噸/年,待復產產能超過 50 萬噸/年,且華仁、華磊、百礦、蒙泰、創源等新增置換產能投產速度放緩,造成實際運行產能規模較去年同期不增反減。進入 4 月以後,雖然有產能列入投產計劃,但實際料對新增產量貢獻量有限。預計 4 月(30 天)電解鋁產量爲 297 萬噸,同比減少 2.4%,國內電解鋁運行產能繼續維持低位。

宏觀方面,3 月份我國 CPI 同比增長 2.1%,PPI 同比 3.1%,同比增速較上月回落 0.6 個百分點。

六、後市預測

綜上所述,外盤方面,目前倫鋁庫存依然維持低位,而且全球鋁市供應缺口依然存在,外盤基本面向好。技術上看,月 K 線收得較長上影, 月級別 MACD 指標雙線向上發散,預計下周倫鋁震蕩運行,運行區間 2150-2300。國內方面,庫存持續增加,繼續給滬鋁造成壓力,成本端依然對鋁價形成支撐,而且滬倫比值依然偏低,利好出口。技術上看,月級別 K 線收得較長上影,KDJ 指標 J 線跌入超賣區,預計下月滬鋁震蕩運行,運行區間 14200-14700。僅供參考。