簡

簡 繁

繁 一、行情回顧

中長期來看, 自從2011 年跌破55 周均線後, 55 周均線就成爲滬鋁反彈行情的臨界點。17 年12 月滬鋁跌破55 周均線支撐,一波反彈後繼續下跌,3 月再度跌破89 周均線和14000 點關口的支撐。滬鋁破位後周線MACD 出現了明顯的底背離形態,下方存在較強支撐,進入周線級別大反彈之中,近期鋁價大漲站穩89 周均線並接近55 周均線。

3 月底美國正式宣布對鋁制品徵收關稅,鋁價一度大跌創新低,但此後利空出盡,鋁價觸底回升。4 月中旬美國宣布對俄鋁進行制裁,歐美現貨市場鋁供需出現失衡。在消息刺激下,鋁價大漲。隨後LME 宣布不再接受俄鋁產品注冊倉單,倫鋁暴漲創近6 年的新高,但此消息對國內市場影響有限,滬鋁反應明顯慢於倫鋁。近期貿易糾紛和俄鋁事件屢屢出現反復,鋁價出現大幅的震蕩行情。滬鋁在回踩60 日和40 日均線後持續強勢,本周滬鋁大漲至10 日均線。技術上看,本周滬鋁大漲走勢強勁,但成交量明顯萎縮,持倉量也僅周五出現明顯回升。目前國際貿易糾紛前景不明朗,市場整體觀望情緒仍然較濃,短期資金炒作是主要動力。滬鋁技術形態呈中性,可能出現區間震蕩行情,上方壓力14700/15000,下方支撐20 日均線14550/60 日均線14280。

二、影響因素分析

1、美俄衝突刺激鋁價,但基本面變化有限

今年1-2 月房地產數據出現分化。1-2 月房地產開發投資完成額增速大幅回暖至9.9%,但房地產銷售面積和房地產新開工都出現明顯回落。3 月繼續出現明顯分化,房屋新開工2 月大跌後3 月明顯回升至18 年新高,而房地產銷售面積增速繼續回落,房地產開發投資小幅上漲。在當前的緊政策下,房地產行業景氣情況依然不盡如人意。預計未來一年,房地產行業可能延續當前水平,有色金屬需求降低。

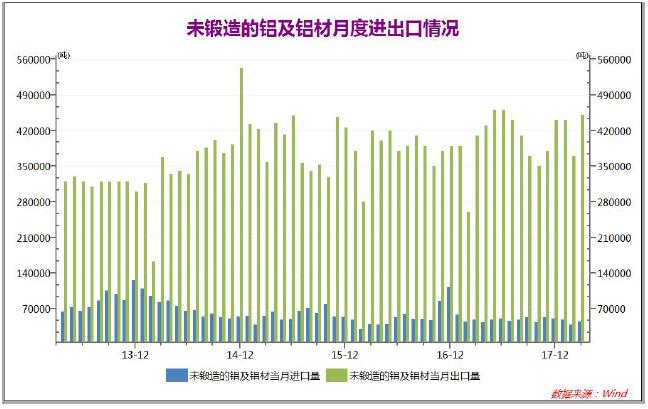

17 年11 月後鋁材出口量延續高位,但2 月受到春節因素影響,出口明顯下降。雖然3 月中美貿易糾紛甚囂塵上,但鋁出口明顯回升,創出了17 年7 月以來的新高,目前看來國內鋁進出口未受到明顯影響。

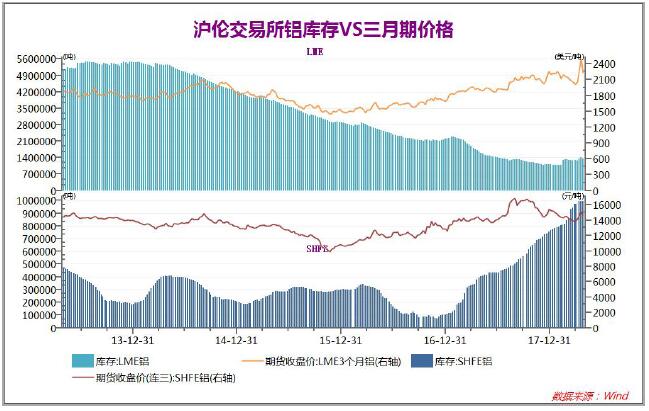

近期現貨市場清淡的情況持續,期貨市場也較爲清淡,國內滬鋁庫存持續創新高。近期倫鋁庫存處於相對高位,而滬鋁庫存逐周創出新高。由於俄鋁制裁事件對市場產生較大影響,生產廠家提前注冊倉單,鋁庫存繼續上升。

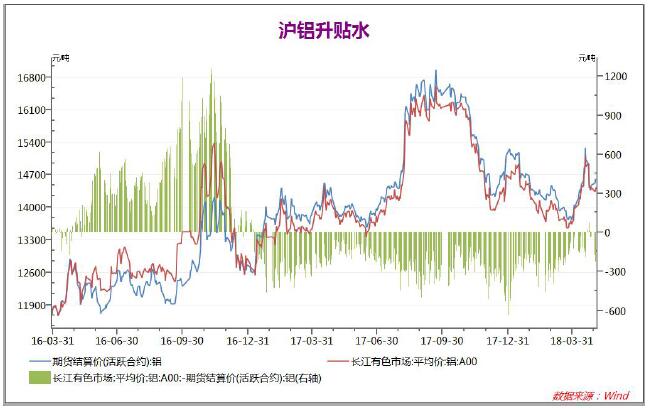

17 年以來,現貨鋁價一直貼水。而隨着鋁價下行,現貨貼水一度縮小,但市場情緒仍悲觀,進入18 年後滬鋁貼水有所減小。4 月鋁價暴漲時,現貨端大幅提高價格,大跌後進入短暫升水狀態,但隨着鋁價走穩後,現貨繼續回到貼水,目前現貨貼水約200 元。

由於環保檢查持續趨緊,17 年8 月開始,氧化鋁價格暴漲,並快速突破去年高點,而動力煤價格上漲接近前期高點後回落。4 月鋁價暴漲也帶動了氧化鋁的大漲,近期氧化鋁和動力煤均出現明顯回升,原材料價格對鋁價存在一定支撐。

2、全球貿易糾紛有所緩和

4 月23 日,美國突然軟化對俄鋁的制裁立場,美國財政部首次討論對俄鋁解除制裁的可能性。此前的4 月6 日,美國財政部宣布,將對一批俄羅斯個人和實體實施制裁,以回應俄羅斯在全世界範圍內的“全部惡意行爲”。制裁名單即包括俄羅斯鋁業大亨、俄鋁大股東奧列格?德裏帕斯卡。

美國財長姆努欽在一份聲明中表示,俄鋁請求從制裁名單中移除,“俄鋁已經感受到因和奧列格?德裏帕斯卡關聯而產生的影響,但美國政府打擊的目標不是依靠俄鋁及其子公司的辛勞工人。”而如果德裏帕斯卡放棄對俄鋁的控制,美國財政部將解除對俄鋁的制裁。

此外,美國財政部一位發言人稱,已發布一項一般性授權,企業可繼續與俄鋁交易的時間延長至10 月23 日。

美國總統特朗普4 月24 日表示,美國財政部長姆努欽和貿易代表萊特希澤將在未來數日率領代表團前往中國就貿易問題進行磋商。

特朗普當天在與法國總統馬克龍舉行雙邊會議前告訴媒體,中美雙方對磋商相當認真。

中國商務部日前表示,中方已收到美方希望來北京就經貿問題進行磋商的信息,中方對此表示歡迎。

3 月份整個月,市場都被貿易戰的陰影籠罩,大宗商品和全球股票市場均出現了斷崖式的下跌。進入4 月,市場氣氛明顯好轉。本周美國率先宣布對俄鋁的制裁推遲至10.23 日,前期暴漲的鋁價和鎳價均結束炒作暴跌調整。隨後美國財長努欽宣布將訪華進行貿易談判,中國也表示十分歡迎,貿易糾紛持續緩解。貿易糾紛整體進程與我們前期預期較爲符合,特朗普先提出重度制裁,試探中國以及其他國家底線,中國政府作出的回應不卑不亢,有反制有開放。中美回到談判桌上,前期的貿易糾紛都是談判籌碼,預計在接下來的1-2 個月內,中美將就貿易糾紛持續進行談判。期間,中美可能繼續在輿論上進行交鋒,市場可能維持大幅波動的情況,但最終談判結果大概率是中美互讓一步,最終達成和解。預計接下來中美談判的1-2 個月內,市場難以進行方向性選擇,有色金屬大概率延續寬幅震蕩行情。

3、一季度中國經濟持穩,歐洲走弱,美國經濟超預期

一季度,我國GDP 爲198783 億元,按可比價格計算,比上年同期增長6.8%,比上年同期回落0.1 個百分點,與上年三、四季度持平,總體上呈現出穩定性增強的特徵,延續了近年來平穩增長的態勢。

一季度,全國規模以上工業增加值同比增長6.8%,增速較上年四季度回升0.6 個百分點,比2017 年回升0.2 個百分點。

2018 年一季度,全國完成固定資產投資(不含農戶)100763 億元,同比增長7.5%,增速比1-2 月份回落0.4 個百分點。投資繼續發揮對優化供給結構的關鍵性作用,在培育新動能和補齊民生短板等方面持續發力。

數據顯示,歐元區4 月Markit 制造業PMI 初值爲56,低於預期的56.1 和前值的56.6;歐元區4 月Markit 綜合PMI 初值爲55.2,持平前值,且高於預期的54.8;歐元區4 月Markit 服務業PMI 初值爲55,高於預期的54.6 和前值的54.9。

法國4 月Markit 制造業PMI 初值爲53.4,低於預期的53.5 和前值的53.7;法國4 月Markit 綜合PMI 初值爲56.9,高於預期的55.9 和前值的56.3;法國4月Markit 服務業PMI 初值爲56.4,高於預期的56.5 和前值的56.9。

德國4 月Markit 制造業PMI 初值爲58.1,高於預期的57.5,但低於前值的58.1;德國4 月Markit 綜合PMI 初值爲55.3,高於預期的54.8 和前值的55.1;德國4 月Markit 服務業PMI 初值爲54.1,高於預期的53.7 和前值的53.9。

美國4 月Markit 制造業PMI 初值56.5,預期55.2,爲2014 年12 月以來的最高值,3 月終值55.6。美國4 月Markit 服務業PMI 初值54.4,預期54.1,其中新業務指數初值創2015 年3 月份以來新高,服務業增長穩定且強勁,3 月終值54。而美國4 月Markit 綜合PMI 初值54.8,3 月終值54.2。此次PMI 數據與上周的非農數據均顯示美國經濟運行向好。

近期公布的經濟數據顯示,中國一季度GDP、工業增長均符合預期,經濟情況總體平穩。但固定資產投資不及預期,接下來3-6 個月中國經濟仍面臨一定壓力。歐洲經濟在英國脫歐和美國貿易制裁等事件的影響下,一季度不及預期。美國一季度工業生產、房地產行業均超預期,美國經濟總體向好。由於美國經濟情況整體強勢,美聯儲繼續加息概率較大,雖然5 月美聯儲未選擇提前加息,但6月加息概率極大。美元近期保持的強勢走勢,並突破了較長時間的震蕩區間,後市美元大概率繼續走強,對有色金屬產生一定壓力。

三、後市展望

3 月份整個月,市場都被貿易戰的陰影籠罩,大宗商品和全球股票市場均出現了斷崖式的下跌。進入4 月,市場氣氛明顯好轉。本周美國率先宣布對俄鋁的制裁推遲至10.23 日,前期暴漲的鋁價和鎳價均結束炒作暴跌調整。隨後美國財長努欽宣布將訪華進行貿易談判,中國也表示十分歡迎,貿易糾紛持續緩解。貿易糾紛整體進程與我們前期預期較爲符合,特朗普先提出重度制裁,試探中國以及其他國家底線,中國政府作出的回應不卑不亢,有反制有開放。中美回到談判桌上,前期的貿易糾紛都是談判籌碼,預計在接下來的1-2 個月內,中美將就貿易糾紛持續進行談判。期間,中美可能繼續在輿論上進行交鋒,市場可能維持大幅波動的情況,但最終談判結果大概率是中美互讓一步,最終達成和解。預計接下來中美談判的1-2 個月內,市場難以進行方向性選擇,有色金屬大概率延續寬幅震蕩行情。

近期公布的經濟數據顯示,中國一季度GDP、工業增長均符合預期,經濟情況總體平穩。但固定資產投資不及預期,接下來3-6 個月中國經濟仍面臨一定壓力。歐洲經濟在英國脫歐和美國貿易制裁等事件的影響下,一季度不及預期。美國一季度工業生產、房地產行業均超預期,美國經濟總體向好。由於美國經濟情況整體強勢,美聯儲繼續加息概率較大,雖然5 月美聯儲未選擇提前加息,但6月加息概率極大。美元近期保持的強勢走勢,並突破了較長時間的震蕩區間,後市美元大概率繼續走強,對有色金屬產生一定壓力。

3 月底美國正式宣布對鋁制品徵收關稅,鋁價一度大跌創新低,但此後利空出盡,鋁價觸底回升。4 月中旬美國宣布對俄鋁進行制裁,歐美現貨市場鋁供需出現失衡。在消息刺激下,鋁價大漲。隨後LME 宣布不再接受俄鋁產品注冊倉單,倫鋁暴漲創近6 年的新高,但此消息對國內市場影響有限,滬鋁反應明顯慢於倫鋁。近期貿易糾紛和俄鋁事件屢屢出現反復,鋁價出現大幅的震蕩行情。滬鋁在回踩60 日和40 日均線後持續強勢,本周滬鋁大漲至10 日均線。技術上看,本周滬鋁大漲走勢強勁,但成交量明顯萎縮,持倉量也僅周五出現明顯回升。目前國際貿易糾紛前景不明朗,市場整體觀望情緒仍然較濃,短期資金炒作是主要動力。滬鋁技術形態呈中性,可能出現區間震蕩行情,上方壓力14700/15000,下方支撐20 日均線14550/60 日均線14280。