簡

簡 繁

繁 一、一周行情回顧

本周國內鋁價真的上行,外部因素影響暫退,國內基本面向好支撐價格重心上移。期貨主力1807合約最高至14925元/噸。不過市場人氣不足,成交有限。現貨市場表現也偏冷清,下遊接貨力度不大,普遍按需採購爲主,仍無主動備庫意願,貿易商也表現謹慎。

外盤鋁價本周反復振蕩。一方面雖然俄鋁獲得喘息機會,但市場擔憂仍存,且海外市場原本即處於供應短缺狀態,而原油價格大幅上漲也有一定助推作用;另一方面,美元指數上升則限制了價格的漲幅。倫交所三月期鋁價一度回調至2300美元/噸以下,最低2248.5美元/噸,不過多數時間在2300美元/噸以上。

二、現貨市場情況

本周現貨市場成交未有明顯改善,下遊企業仍以按需採購爲主,周末備庫意願也不強。中間商多爲觀望爲主。除個別企業短暫大量採購外,市場基本處於較平淡的狀態。周初現貨成交價格主要在14500-15000元/噸,之後跟隨期貨攀升,最高至14750元/噸附近,周五回落至14650元/噸偏上水平。華東華南兩地價差呈收窄態勢。

期現價差方面,交割前基差逐漸走強直至平水,之後再度下降至-100水平。

三、庫存變化情況

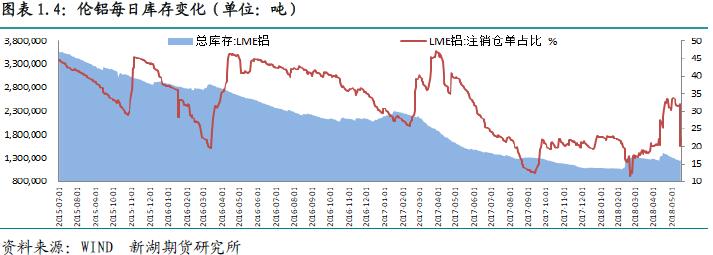

本周倫交所鋁庫存下降2.04萬噸,總庫存降至124.4萬噸。本周倫交所鋁注銷倉單變化劇烈,自40萬噸降至27.6萬噸,一周降12.8萬噸,佔比也自30%以上降至22%。

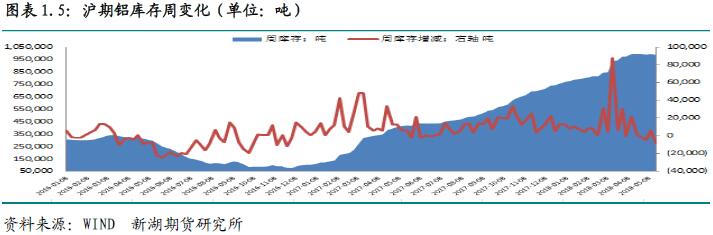

上期所鋁庫存本周下降8200噸,總庫存降至98.4萬噸。分布看廣東庫存下降近6000噸,浙江及山東庫存分別降1200及1000噸,其他地區庫存均有小幅下降。本周倉單下降1.5萬噸,至84.9萬噸。

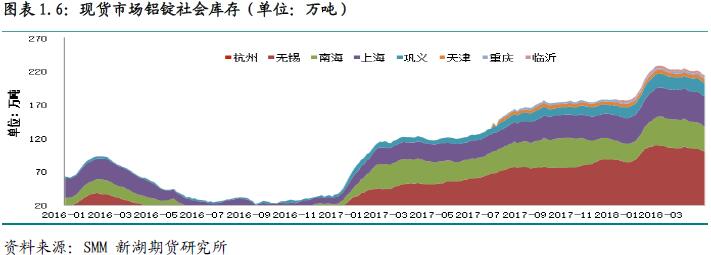

本周國內庫存下降明顯,這與鋁廠鋁水銷售量增加有關。而多數鋁加工廠企業主動備庫意願未有上升。一周庫存下降近6萬噸,總庫存降至213.8萬噸。短期內,消費維持旺季水平,而產量增速難以快速提升,庫存有進一步下降趨勢。

四、行情展望

4月份以來,國內電解鋁新產能投產進度提速,不過當月未能貢獻產量,預計6月份新投產能對產量貢獻逐漸顯現。統計局數據顯示4月份原鋁產量277萬噸,同比增1.1%,1-4月累計產量1089萬噸,同比增0.2%,反映產量增速回升仍有限。當其消費仍處旺季,近期主要消費地出庫量增加,而下遊加工廠開工率維持高位。因此短期內基本面仍向好。

國內鋁錠庫存去化過程雖不及預期,但與往年相比並未有明顯弱勢。本周初庫存下降超4萬噸,總庫存降至220萬噸以下。近期原材料價格維持穩定,成本變化不明顯。

綜合看,在當前國內外政經因素暫退的情況下,基本面主導國內價格走勢。而旺季消費維持較高水平,雖然新產能不斷投入運行,運行產能明顯攀升,不過短期內對產量貢獻有限,產量增長暫難有明顯提速,市場仍處去庫存階段。基本面向好決定了短期價格重心上移的趨勢不改。中期看,隨着新投產量運行逐漸穩定,產量增速將明顯上升,而旺季過後消費增速下滑,致使基本面轉弱,供應過剩加劇,對價格造成壓力。短期看,期貨主力合約14500有較強支撐,15500有較強壓力,操作上建議回調買入爲主。