簡

簡 繁

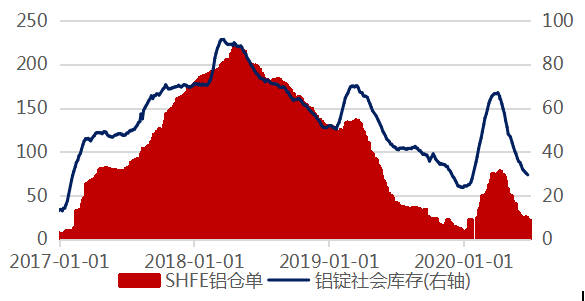

繁隨着二季度進入尾聲,鋁價經歷了長達三個月的持續反彈,目前滬鋁主力價格已回到海外疫情爆發前的水平,現貨價格更是回到14000元/噸以上,持續反彈的背後是宏觀和基本面的雙重支撐。宏觀層面,國內經濟持續回暖,制造業PMI連續處於榮枯線之上,目前多數行業已經回到接近正常的水平,同時政府的刺激政策也使得市場情緒逐漸樂觀;基本面端,復產復工帶來的下遊需求表現強勁,疫情後期實現“V”型反彈,二季度表觀消費同比增速高達10%以上,庫存不斷下降並至70萬噸附近,低庫存給予多頭有利支撐,鋁價不斷攀升。不過隨着鋁消費逐漸進入淡季,同時冶煉產能不斷釋放增量,供需邊際將進一步走弱,庫存拐點的到來已不遠,鋁價上行阻力增加,但考慮累庫節奏不確定性以及7月合約交割前庫存難回高位,鋁價下跌或並不順暢。

季節性淡季來臨,需求邊際走弱

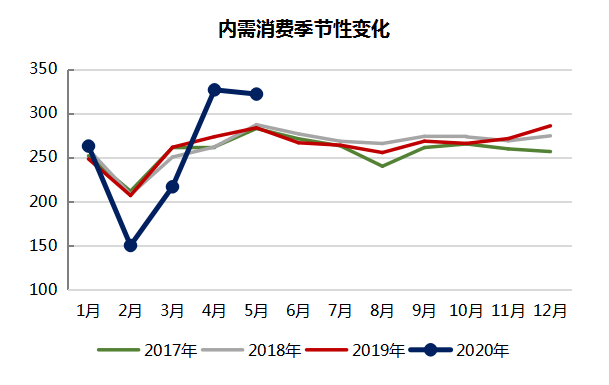

進入6月,需求環比已有所走弱,略顯淡季跡象,但在地產、醫療以及家電板塊的帶動下,走弱幅度低於預期,同比來看,內需消費增速預計仍接近10%左右的水平。在需求相對強勁的情況下,庫存仍在不斷下降,截至6月29日,全國鋁錠庫存下降至71.8萬噸,整體社會庫存(鋁棒+鋁錠)下降至80萬噸水平之下。即將進入7月,加工企業新增訂單在6月已有所下滑,對應排產將在7月體現,同時從季節性情況來看,7月通常較6月需求進一步下滑,因此內需邊際環比繼續走弱。而出口方面,目前歐美等經濟體正處於積極的復工、復產階段,制造業、服務業PMI均環比回暖但仍處在榮枯線之下,尤其美國多州疫情的二次反彈將對復蘇計劃造成一定影響,需求改善速度將弱於中國,同時滬倫比值持續高位,不利於出口的改善,預計仍處於疲軟之勢。綜合來看,需求邊際將明顯走弱。

冶煉利潤持續高位,供應不斷貢獻增量

由於鋁價的持續反彈,國內電解鋁冶煉平均利潤重回高水平且維持時間較長,經測算,目前冶煉平均利潤高達1600元/噸之上,90%以上的產能均處於盈利狀態。在此情況下,前期檢修停產的產能復工意願較強,包括六盤水雙元鋁業、重慶國豐、萬基鋁業、豫港龍泉等均已復產完或在復產,同時新投方面,雲南文山、廣元中孚、雲南神火等繼續貢獻產能增量,供應端持續增長,根據阿拉丁統計,截至6月24日,全國電解鋁運行產能已回到3741萬噸,較5月底提高了48萬噸。進入下半年,雲南、內蒙、廣西將繼續貢獻產能增量,預計新增產能量級可達200萬噸,供應壓力逐漸顯現。

供需矛盾平淡,氧化鋁反彈緩慢

正如前文所述,國內電解鋁產能預計將處於持續增長的趨勢,因此需求端將不斷改善,但同時供應端,上半年國電投遵義投產,近期廣西華晟新材料亦有投產預期,疊加現存建成產能,國內氧化鋁供應充足,同時海外氧化鋁價格仍具有優勢,進口窗口持續開啓,氧化鋁供需矛盾並不突出,考慮國內電解鋁冶煉利潤的不斷修復以及海外價格同步修復,氧化鋁價格具備上漲動力,但是上漲的空間和速度相對較緩。

綜上所述,目前需求下行且供應增加的情況下,供需邊際將進一步走弱,庫存即將迎來拐點,基本面支撐削弱,鋁價上行阻力加大,但在當月合約交割前,累庫節奏尚不確定,預計庫存增量有限,所以鋁價下行或並不順暢。