簡

簡 繁

繁上半年電解鋁行情回顧

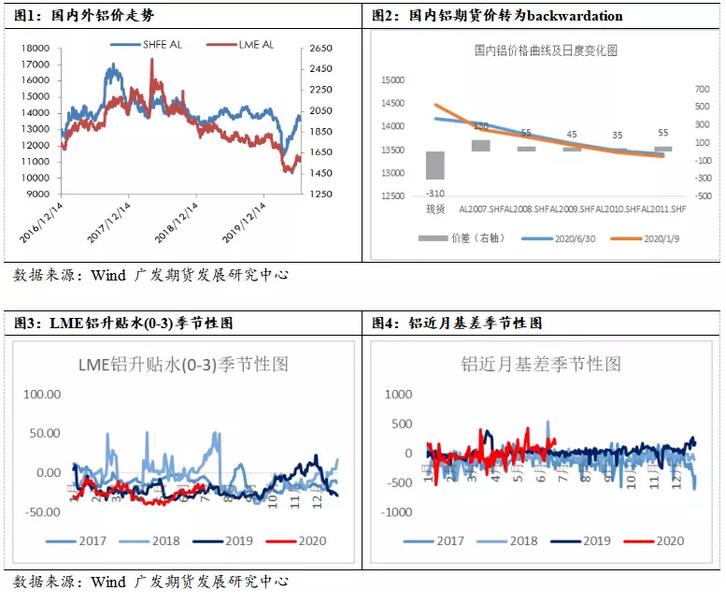

上半年,國內電解鋁價格走勢呈“V”型。在一季度受到新型冠狀病毒疫情的影響,鋁價大幅下跌後,二季度中國鋁價出現了明顯的反彈行情。第一條關注主線是疫情發展情況,新增確診人數到達峯值是風險釋放完畢的一個信號,4月份鋁價在海外新增確診人數峯值高點出現後出現了企穩反彈的情況。4月份開始,鋁價的主要影響因素從疫情轉向基本面。第二條主線是電解鋁自身基本面,4月份電解鋁價格的反彈主要在於國內供應端的增長受到制約,而需求端則出現了明顯的恢復和反彈跡象(下遊復工及廢鋁替代),導致庫存去化快於預期。5-6月份國內庫存繼續大幅下降,現貨趨緊,升水上行,是電解鋁價格上升的主要推動。

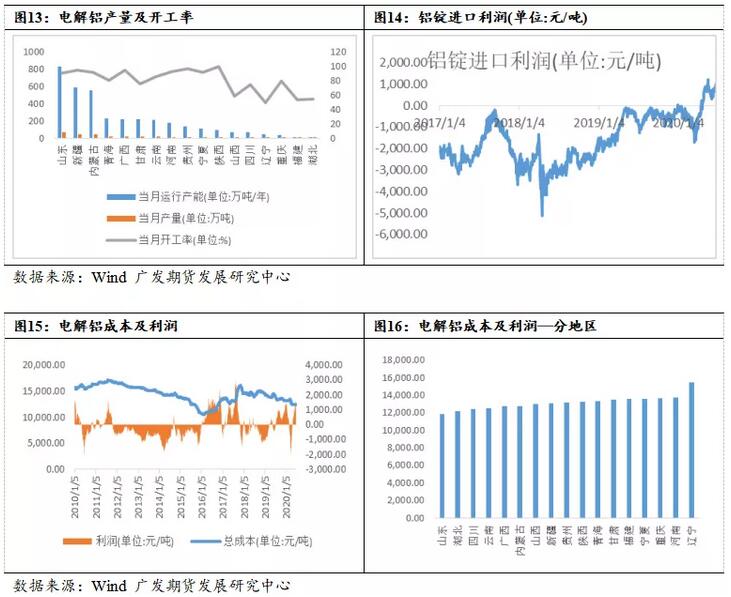

從市場結構來看,電解鋁國外呈現明顯的正向市場結構,國內則呈現明顯的反向市場結構,有利於做買國內拋國外的套利移倉。從跨市場套利角度來看,電解鋁買國外拋國內的進口窗口在4月中旬打開,鋁錠進口利潤一度突破1000元/噸,利潤率接近10%,可關注買國外拋國內的套利,需注意後期國內鋁錠進口壓力。

下半年電解鋁行情展望

展望下半年,隨着疫情影響的減弱,供需均將恢復。由於國內鋁價回升,利潤修復,高利潤將刺激電解鋁企業加快復產投產進度。需求端的恢復依然不甚明朗,在兩會的提振措施不及預期的情況下,國內需求是否會在三季度回落,海外需求能否恢復,疫情的二次衝擊是否會再次影響需求,是我們關注的重點。

目前來看,國內需求有轉弱跡象,需關注三季度傳統淡季的需求回落情況。預計海外需求將會環比好轉,但目前美國由於疫情感染人數再次出現反復,重啓經濟進程被打亂,至少10個州26日宣布不會進入下一階段的重新開放,預計整體經濟恢復速度放緩,依然需要時間。除非需求超預期好轉,否則鋁價上行空間依然受電解鋁成本/利潤制約。在低庫存問題解決後,下半年電解鋁價格或將回歸成本線附近。

上半年產業鏈情況及下半年展望

供應預計穩中回升

整體供應方面來看,鋁土礦和氧化鋁方面均出現國內產量下降,但海外進口補充缺口的情況。上遊鋁土礦氧化鋁成本價格預計維持穩定,但氧化鋁利潤或將受到擠壓。電解鋁產量小增,疊加進口補充,整體供應小幅增長2-3%左右。

鋁土礦:

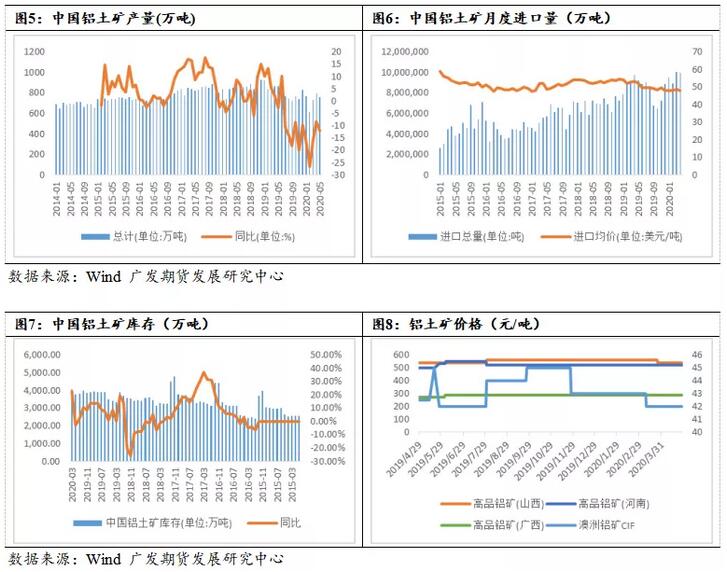

總體1-5月份國內共生產鋁土礦3663萬噸,累計同比下滑16%。5月國產鋁土礦760萬噸,環比下滑12%。據中國海關,1-5月份進口鋁土礦4790萬噸,同比增加6.8%。2020年5月我國共進口鋁土礦954.44萬噸,較去年同期增長3.57% ,環比下降近4% 。國產鋁土礦760萬噸,環比下滑12%。總體1-5月國內鋁土礦供應量爲8453萬噸。5月國內鋁土礦供應量達1714萬噸,同比下滑近4%。進口量增長主要由於:一,自2019年四季度開始,河南、山西地區陸續有氧化鋁廠完成技改,對幾內亞及印尼礦石需求量有所擡升;二,海運費下跌,運輸成本的降低提振礦企發運及國內買家採購意願;三,年後國內疫情抑制北方地區礦山復工,部分氧化鋁廠加大對進口礦石的使用量,亦刺激進口增長。另外,截至5月國內鋁土礦庫存依然有3904萬噸,同比增加15%,今年鋁土礦庫存處於歷年來的較高水平,因而鋁土礦供應有所保障。隨着疫情影響消退,國內的鋁土礦生產和海外的運輸均將有所好轉,而由於我國海外鋁土礦資源以及國內庫存保障情況良好,預計鋁土礦供應充足,不會出現太大問題。

氧化鋁:

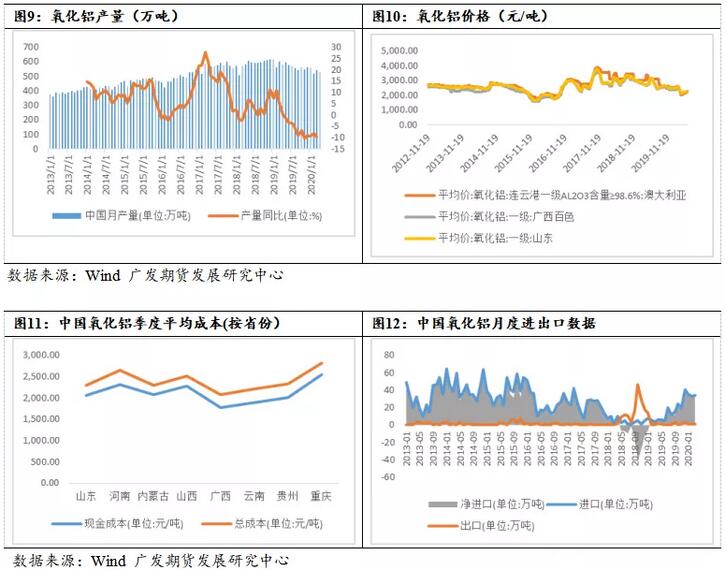

據國家統計局,2020年5月中國氧化鋁產量達593.5萬噸,同比下滑4.6%,環比下滑13萬噸。中國海關總署公布數據顯示,中國5月氧化鋁進口量爲268,573噸,同比增加387%,環比增加22.70%。據我的有色,截至2020年5月,因此此前高產量電解鋁消耗部分庫存,導致氧化鋁庫存下滑,各省氧化鋁庫存爲79.6萬噸,低於近年平均水平,僅高於2018年。總體來看,5月氧化鋁供應達620.35萬噸,同比下滑1.8%。但由於5月以來國內氧化鋁價格高於海外氧化鋁,預計在後期進口氧化鋁將有所回升。以目前氧化鋁的供應量來看,可支持約322萬噸/月電解鋁生產。由於海外氧化鋁過剩,預計後期進口量將增加,關注後期氧化鋁進口情況。海外氧化鋁方面,海德魯Paragominas礦因三座輸電塔傾倒,供電中斷暫時停產,Alunorte氧化鋁精煉廠被迫壓產。輸電塔的維修工作將持續2-3周,在此期間,Alunorte廠的產量將降至滿負荷的50-70%。海外氧化鋁的產量將因此而下降,或將使得未來進口壓力減少,進口氧化鋁與國產氧化鋁價格差收窄。

國內氧化鋁方面,據我的有色,供應方面,當前氧化鋁價格低位,但成本可控,各項原料價格調漲阻力較大,生產方面尚不會造成過大壓力,目前山西及河南兩地部分氧化鋁廠有意增產以緩解長單壓力。中電投務川計劃6月中旬出產品。在當前低價之下,企業復產積極性不高。而幾家擴產和在建企業中僅廣西華晟能在年內出產品,故供應方面下半年尚不至於有過大壓力。

國內氧化鋁需求方面,下半年內蒙、新疆、青海及河南4省預計將有73.5萬噸電解鋁待投產,涉及氧化鋁需求約141萬噸左右,或對氧化鋁市場起到微幅提振。下半年西南地區仍有約164萬噸電解鋁產能待投,涉及氧化鋁需求約307萬噸。此項或對西南地區氧化鋁市場有一定提振作用,但考慮到過高的長單比例,實際力度有待觀察。

國內氧化鋁進口方面,隨着海外市場頻繁成交,國內外聯動性加強。但低價行情下進口資源所帶來的衝擊也隨之加大,現海外氧化鋁亦處過剩狀態,進價資源進入將對國產氧化鋁價格起到長期抑制。

電解鋁:

據IAI,5月全球原鋁產量上升至544.8萬噸,4月產量爲527.4萬噸。預計中國原鋁產量5月上升至310.5萬噸,4月產量修正後爲299.7萬噸。根據中國國家統計局統計,2020年05月全國電解鋁產量297萬噸,累計產量1480萬噸,同比增長1.50%,累計增長2.10%。據SMM數據顯示,2020年5月原鋁出口量爲155噸。2020年5月中國原鋁進口量爲18314噸,同比去年大增492.7%,環比增加250%。2020年1-5月中國原鋁總進口量3.8萬噸,同比去年增加27%。雖然電解鋁進口增幅巨大,但由於基數小,對比近300萬噸的電解鋁產量,實際影響較小。

電解鋁上遊供應有所保障,同時由於利潤回升,復產和投產產能有望加快釋放。下半年內蒙、新疆、青海及河南4省預計將有73.5萬噸電解鋁待投產,西南地區仍有約164萬噸電解鋁產能待投,總計供應壓力超200萬噸,折半年產量預計約80-100萬噸,月均增量13-17萬噸左右。據SMM,6月山西、四川及雲南等地新增電解鋁產能開始按計劃通電投放,且前期檢修減產產能已恢復大半。7月預計將有100萬噸產能完成投產。

成本/利潤:

雖然一季度電解鋁價格一度跌破成本,但二季度快速回升並一度突破10%的利潤區間。4月電解鋁企業生產利潤恢復。5月電解鋁利潤上升至600-1000元/噸左右,一度突破1000元/噸,有利於提高企業恢復生產的積極性。6月底,電解鋁生產利潤突破1500元/噸,需注意後期供應端的恢復壓力。

需求不宜過於樂觀

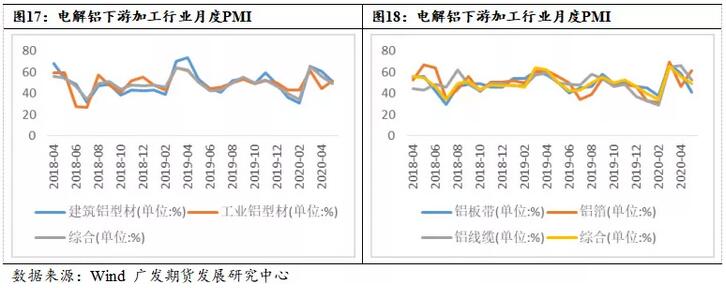

在供應小幅增長的情況下,庫存持續下滑,甚至下降至今年來的低點,據此推測需求表現很好。具體到電解鋁產業鏈的下遊開工情況,3月份有明顯的恢復,4月份行業PMI有所回落,但仍處於榮枯線上方。中國鋁加工行業月度綜合PMI在2020年3月恢復至65.5,處於歷史最高水平,4月回落至55.9。4月份建築型材PMI依然維持在60.7的高位,工業型材回落至44.9。兩者均有明顯需求的反彈,房地產和建築行業的恢復更爲明顯。

中國鋁加工行業月度綜合PMI在2020年5月回落至49.2,低於榮枯線,後期需求堪憂。5月份建築型材PMI快速回落至51.3,工業型材則從44.9回升至52.39,均仍在榮枯線以上。一般來說,建築型材對應房地產和基建的行業恢復,工業型材對應汽車等工業產品的恢復。鋁板帶和鋁線纜前期表現較好但5月均出現了快速回調,回落至41.26和50.38;前期表現較差的鋁箔則明顯回升至52.39的榮枯線上方。整體來看,前期表現較好的行業出現回落,較弱的行業則出現回升,分化減小,但後期需求不樂觀。

鋁材進出口:

一季度電解鋁進口盈利仍處高位,4月份由於國內鋁價的強勢,導致出口利潤快速收窄,5-6月份出口型材甚至一度出現虧損,預計2-3季度的鋁材出口需求將受到影響而下滑。中國海關數據顯示,5月中國進口未加工鋁和鋁材爲119145噸,較4月增加12.3%,但較上年同期大幅增加164.8%,但低於3月所觸及的6年高位121025噸。5月中國出口未加工鋁和鋁材爲382935噸,較4月下降13.2%,同比下降29%。5月進口鋁材的增加和出口鋁材的減少與滬倫比的走高相互印證,進口窗口打開導致出口鋁材減少以及進口鋁材增加,淨出口量同比下滑46.7%,差額爲23萬噸。

由於比價在二季度持續高位運行,電解鋁買國外拋國內的進口窗口打開時間持續2個月,鋁錠進口利潤高位運行,截止至6月24日,鋁錠進口利潤一度突破1000元/噸。因此預計三季度的出口量依然會持續低迷,淨出口量仍將同比大幅下滑。

房地產基建:

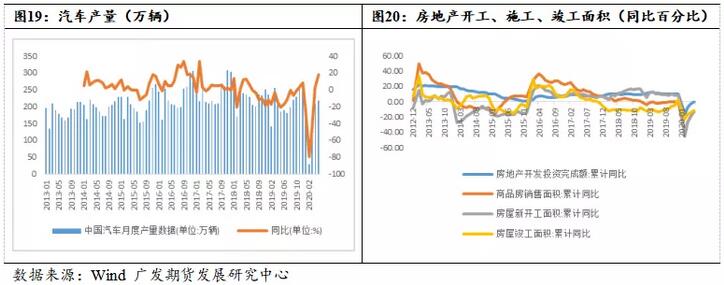

1-5月份,全國房地產開發投資45920億元,同比下降0.3%,降幅比1-4月份收窄3.0個百分點。其中,住宅投資33765億元,同比持平,1-4月份爲下降2.8%。1-5月份,商品房銷售面積48703萬平方米,同比下降12.3%,降幅比1-4月份收窄7.0個百分點。房屋新開工面積69533萬平方米,下降12.8%,降幅收窄5.6個百分點。竣工面積23687萬平方米,下降11.3%,降幅收窄2.2個百分點。房地產與基建跟黑色金屬螺紋的相關度很高。螺紋的庫存在3月下旬開始出現了拐點,且下降速度很快,最高周降幅在7%左右,也印證了前面鋁建築型材的需求恢復快速的情況。因此,在房地產和基建板塊,此前認爲由於中國政策的扶持和前期工程項目的完結,將有利於鋁建築型材的需求恢復。

整體來看,房地產市場依然表現突出,仍處於持續恢復當中。但6月底,建築市場逐步步入淡季,螺紋庫存降速放緩,甚至出現小幅回升,下半年需注意7-8月需求淡季對消費的影響。

汽車行業:

整體汽車產銷在二季度開始反彈回升,但新能源汽車表現較弱。據阿拉丁數據,5月汽車行業用鋁量達26萬噸,推算1-5月整體汽車用鋁量達686萬噸。我國汽車行業在促進汽車消費政策的帶動下,中國汽車工業協會數據顯示,我國1-5月汽車產銷分別完成778.7萬輛和795.7萬輛,產銷量同比分別下降24.1%和22.6%。1-5月,新能源汽車產銷分別完成29.5萬輛和28.9萬輛,同比分別下降39.7%和38.7%。5月份汽車產銷分別完成218.7萬輛和219.4萬輛,環比增長4%和5.9%,同比分別增長18.2%和14.5%。5月,新能源汽車產銷分別完成8.4萬輛和8.2萬輛,同比分別下降25.8%和23.5%。在此前鋁工業型材PMI的數據也表明,整體PMI數據雖然有明顯回升,但較建築型材較弱。從側面印證的角度來看,汽車與黑色系的熱卷有很強的正相關關系,我們可以看到熱卷的庫存同樣在3月下旬開始出現了拐點,但下降的速度並沒有螺紋快,最高庫存下降速度在6%左右,但6月份的去庫表現比螺紋好,整體需求下滑較慢。

展望下半年,雖然汽車二季度表現亮眼,但恢復速度不及建築類需求。且考慮到汽車是可選消費,疫情對居民可支配收入造成的影響在短期內或將影響汽車購置方面,因而預計今年的汽車產銷能與去年持平已經較爲樂觀。考慮到下半年是汽車產銷旺季,預計下半年汽車方面的需求環比仍有上升空間,用鋁量有望達到730-750萬噸。

庫存:

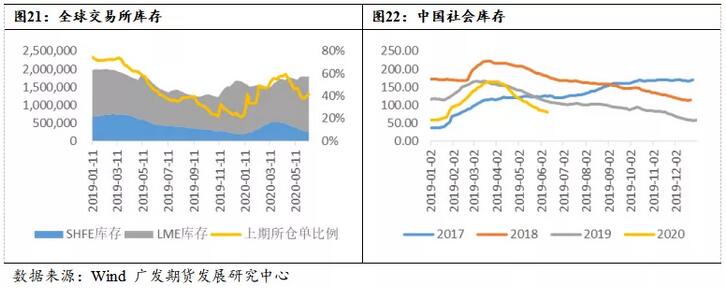

上半年(截至6月29日),整體全球交易所從166萬庫存小幅上漲至187萬噸,漲幅約達12%。LME鋁庫存從147萬噸上升至165萬噸,漲幅達12%;SHFE鋁庫存從18.80萬上漲至4月初的31.5萬噸,隨後下降至22.37萬噸,整體漲幅依然有19%。雖然整體庫存上升,但其中有所分化,LME的庫存持續回升,但國內的庫存在二季度明顯下降。國內社會庫存與上期所庫存變化相似。國內社會庫存從58.9萬噸漲至超150萬噸,隨後下降至67.1萬噸,整體漲幅達15%。隨着國內產能產量的增長,下半年需要注意需求端的變化,關注庫存是否會像2017年一樣在三季度出現拐點。