簡

簡 繁

繁4月15日筆者曾在相對低位,分析了滬鋁的投資價值(華聯觀察:滬鋁的“價值投資”在哪?)。4月份、5月份滬鋁在海外公共衛生事件緩和、原油的大幅反彈、國內大幅去庫的多重推動下,從1.2萬下方大幅反彈到1.4萬附近,6月29日,筆者寫了華聯觀察《滬鋁利潤修復,產能有壓制》。8月份筆者做了《滬鋁Back結構如何解》的專題觀察?10月份,滬鋁價格震蕩向上,不斷創出新高,本文擬從供需及利潤角度對期鋁的後市做下展望,對投機及產業客戶提出不同的操作建議。

數據來源:POBO

供需情況

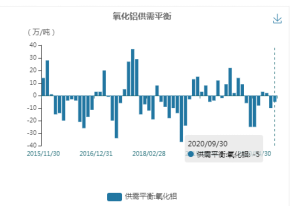

權威機構統計,2020年09月份,氧化鋁供需缺口5萬噸,較上個月供需過剩5萬噸,從季節性角度分析,當前供需平衡情況維持在平均水平;2020年08月份,電解鋁供需累計值過剩153.7萬噸萬噸,從季節性角度分析,當前供需平衡情況維持在較高水平。

圖1:IAI全球鋁供需平衡

數據來源:WIND,華聯期貨數據庫

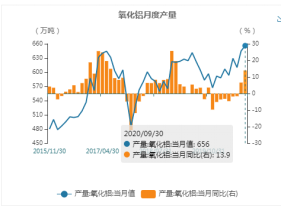

圖2:中國氧化鋁

數據來源:WIND,華聯期貨數據庫

2020年09月,國內氧化鋁產量爲656萬噸,較上一個月增加11.1萬噸,當月同比增加13.9%,國內產量維持在較高水平;進口量方面,國內進口氧化鋁爲354,741.36噸,較上個月增加91,708.61噸,國內進口量維持在較高水平;產能方面,國內在產產能爲7,200萬噸,總產能爲8,812萬噸,開工率爲81.71%,國內開工率維持在較低水平。

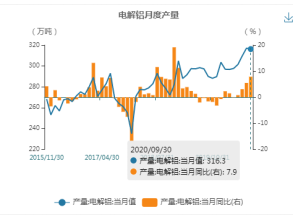

國家統計局:2020年09月,月度電解鋁產量爲316.3萬噸,較上個月減少0.8萬噸,同比增長7.9%,從季節性角度分析,當前產量維持在較高水平;全國產能利用率爲89.75%,分地區來看,山東地區產能利用率爲92.41%,新疆地區產能利用率爲91.26%,河南地區產能利用率爲83.3%,從季節性角度分析,全國產能利用率維持在較高水平。SMM數據顯示,10月(31天)中國電解鋁產量324.9萬噸,同比增長8.5%。截至10月末,全國電解鋁運行產能規模續增至3867萬噸/年,建成規模4418萬噸/年,全國電解鋁企業開工率87.5%。2020年1-10月國內電解鋁累計產量3068.2萬噸,累計同比增加4.2%;國內電解鋁累計消費3150.4萬噸,累計同比增加8.5%。

圖3:中國氧化鋁產量

數據來源:WIND,華聯期貨數據庫

圖4:中國電解鋁產量

數據來源:WIND,華聯期貨數據庫

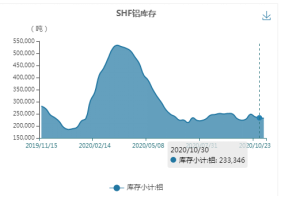

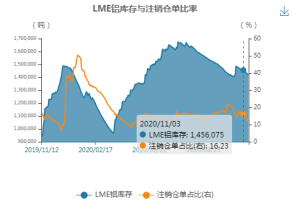

2020年11月06日,上海期貨交易所電解鋁庫存爲231,716噸,較上一周減少1,630噸。從季節性角度分析,當前庫存較近五年相比維持在較低水平。2020年11月11日,LME鋁庫存爲1,419,225噸,較上一交易日減少6,225噸,注銷倉單佔比爲12.17%。11月12日,去庫延續,SMM統計國內電解鋁社會庫存62.9萬噸,周度下降2.5萬噸。從季節性角度分析,當前庫存較近五年相比維持在較低水平。去庫延續中,支撐鋁價。

圖5:SHFE鋁庫存

數據來源:WIND,華聯期貨數據庫

圖6:LME鋁庫存

數據來源:WIND,華聯期貨數據庫

需求狀況

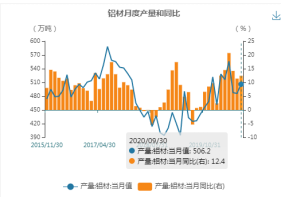

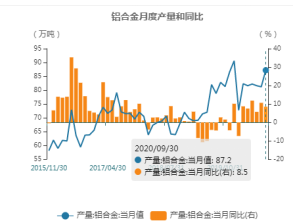

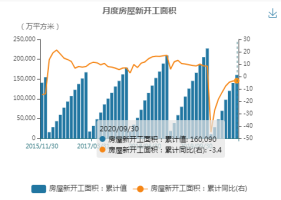

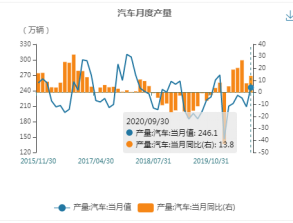

2020年09月,鋁材月度產量爲506.2萬噸,較上個月增加20.2萬噸,同比增加12.4%。從季節性角度分析,當前月度產量維持在較高水平。2020年09月,鋁合金月度產量爲87.2萬噸,較上個月增加6萬噸,同比增加8.5%。從季節性角度分析,當前月度產量較近5年相比維持在較高水平。2020年09月,房屋新開工面積爲160,090萬平方米,累計同比減少3.4%;房屋竣工面積爲41,338.2萬平方米,累計同比減少11.6%;汽車產量爲246.1萬輛,當月同比增加13.8%;空調產量爲1,714.1萬臺,當月同比減少8.5%;家用電冰箱爲935.8萬臺,當月同比增加28.2%。需求邊際好轉,去庫存較好。

圖7:鋁材月度產量

數據來源:WIND,華聯期貨數據庫

圖8:鋁合金月度產量

數據來源:WIND,華聯期貨數據庫

圖9:房屋開工面積

數據來源:WIND,華聯期貨數據庫

圖10:汽車月度產量

數據來源:WIND,華聯期貨數據庫

成本與利潤:

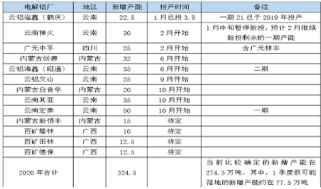

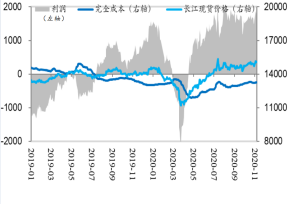

11月份預估國內電解鋁行業平均成本約13400元/噸,平均盈利2000元/噸以上,現金流成本更低,盈利更加豐厚,較高的利潤也將加速產能的釋放。預計2020年電解鋁計劃新增324萬噸,但實際投產進度弱於預期,預估有260萬噸左右。雲南電解鋁廠陸續投產,較低的電力成本進一步壓低鋁的生產成本。

圖11:新增產能

數據來源:WIND,華聯期貨數據庫

圖12:企業利潤

數據來源:我的有色,華聯期貨數據庫

觀點

滬鋁經過2個多月份的震蕩後,10月份以來,宏觀情緒偏暖,產量有大幅的提升,但國內消費更是超預期,表觀體現在顯性庫存及社會庫存都處在低位,呈現去庫態勢,絕對庫存不斷走低。預計邊際需求改善及低庫存仍將支撐滬鋁,但需關注宏觀面對滬鋁的擾動。倫鋁在各國刺激政策的背景下,交易重心上移,但強度可能弱於國內。國內滬鋁供需兩旺,價格步步走高,目前較高的利潤也容易誘發部分企業的產能釋放,但釋放進度要看企業的實際情況。由於滬鋁呈現“backwardation”結構,期價已經反映部分利潤被壓縮的預期,整個價格結構對買入套保者有利,但絕對值較高,產業客戶可加快賣現,在期貨的虛擬庫存代替實體庫存或買近拋遠套利操作;在這種多頭趨勢下,投機客戶可逢支撐買入(中短期支撐位14600元/噸;壓力位15600元/噸)。後期關注國內消費、產量,企業的投產情況。