簡

簡 繁

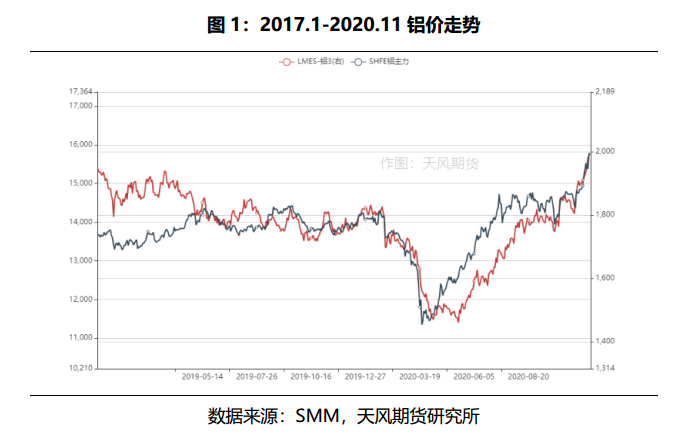

繁近期電解鋁價大漲,價格直逼16000元/噸,一貫低調的鋁品種變得炙手可熱,少不了與三年前的供給側改革時期的盛況進行比較。通過回顧2017年至2020年電解鋁行業的產能遷徙、政策轉變,能夠發現雖然電解鋁行業沒能完全摘掉“過剩”的標籤,但是已經從“高成本、高庫存、重污染”逐漸朝着“低庫存、低排放、能源清潔”的方向轉變,新的秋冬季節已然來臨,電解鋁行業應對限產政策更加從容,綠色產業集羣也將獲得長期、穩定的現金流。

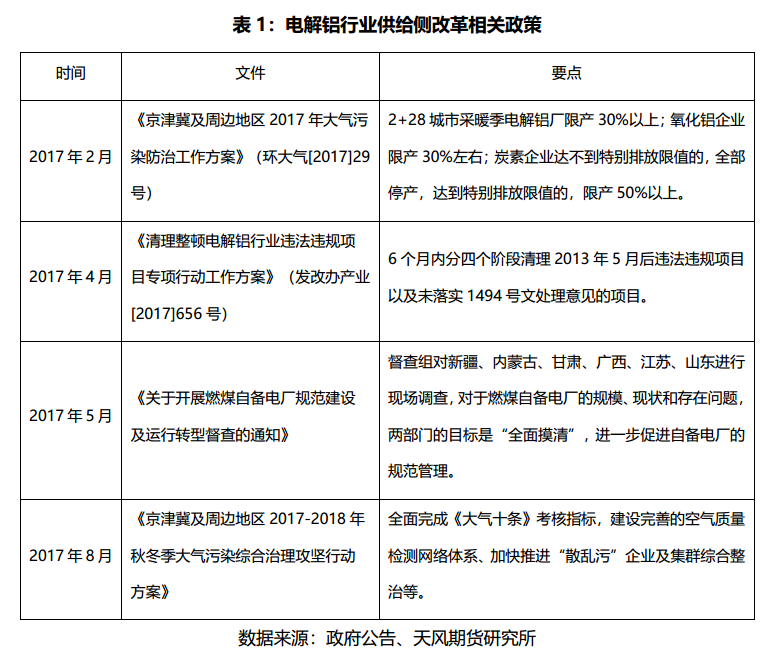

2017年是國內政策主導的一年,電解鋁行業的供給側改革引爆市場。2月份,環保部等部門聯合印發《京津冀及周邊地區2017年大氣污染防治工作方案》,方案明確要求各地採暖季電解鋁和氧化鋁限產30%以上;炭素企業達不到特別排放限值的,全部停產,達到特別排放限值的,限產50%以上。緊接着,2017年4月初,國家發改委、工信部、環保部、國土資源部聯合發布《清理整頓電解鋁行業違法違規項目專項行動工作方案》,新疆東方希望、新疆其亞、新疆嘉潤3家企業違規在建的電解鋁產能項目被勒令停止,涉及產能200萬噸。至此,電解鋁供給側改革才算真正拉開續幕。進入第三季度,內蒙古和山東的違規產能被清理,同時中國宏橋宣布關停約269.2萬噸電解鋁產能,供給側改革執行力度超預期引爆市場。2017年8月,環保部等部門進一步落實採暖季限產細則,電解鋁成本得到大幅擡升以支撐滬鋁價格高位運行。

然而步入2017年第四季度,鋁價開始承壓下滑,一方面是市場的預期過高,魏橋由於供改的原因,已經關停了269.2萬噸的產能,和採暖季限產產能重合,在2017-2018年的採暖季中得到了豁免,同時在高利潤的刺激下,整個行業開工率大幅提升,而實際消費水平卻不能與之匹配,電解鋁累庫十分可觀。盡管2018年海外突發事件頻發,如海德魯因暴雨污染問題減產、俄鋁受制裁、美鋁罷工,一度刺激國內鋁價跟漲,但過度擴張的苦果,仍然被國內電解鋁廠咽下,鋁價一路下行,直到被全行業被打到虧損,開始浩浩蕩蕩的減產。

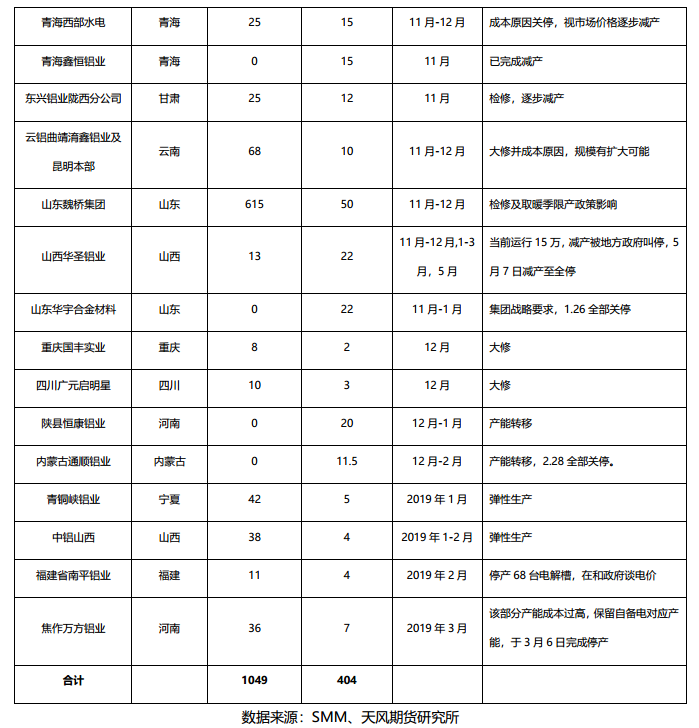

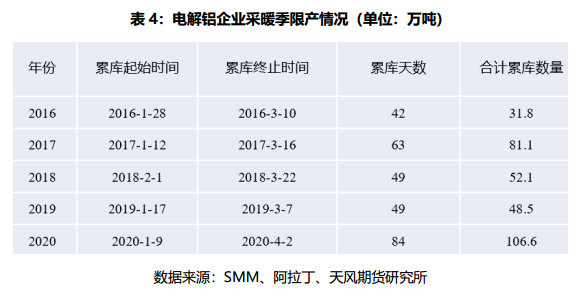

同時,這裏不得不提及“採暖季限產”,2017年跟隨“供給側改革”一起進入投資者的視線。近幾年來,秋冬季限產政策制定得更加精細,從2017年的限產30%,到2018年的嚴禁“一刀切”和因地制宜,再到2019年的精細化分級和制定“一廠一策”實施方案,以及2020年的“鼓勵環保水平高的先進企業,鞭策環保績效水平低的後進企業”,每年秋冬季限產的電解鋁產能也逐漸遞減,預計2020-2021年的採暖季限產產能約7.5萬噸。表面上看,是國內電解鋁廠環保水平提高,應對秋冬季來臨也更加從容,而背後深層次的原因是,落後產能逐漸被淘汰,指標置換給成本低、設備先進、能源清潔的公司,供給側改革的正向作用不斷滲透。表3:電解鋁採暖季限產情況(單位:萬噸)

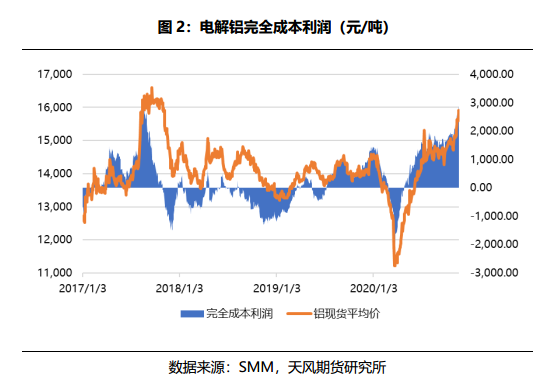

數據來源:SMM、天風期貨研究所2019年,國內電解鋁行業經歷了“多事之秋”,山東暴雨、新疆和內蒙古電解鋁廠出現生產事故,雲南某鋁廠因電價問題暫停投產,均使得電解鋁運行產能不斷走低,而房地產竣工周期帶動的終端需求旺盛,使得鋁錠庫存降到年內新低,上期所倉單也一度降到10萬噸以內,帶動鋁價上漲,電解鋁行業完全成本利潤突破千元,終於揚眉吐氣了一把。同時,魏橋也做出決定,將以前關停的這部分產能轉移到雲南,部署一個全新的水電鋁產業集羣。

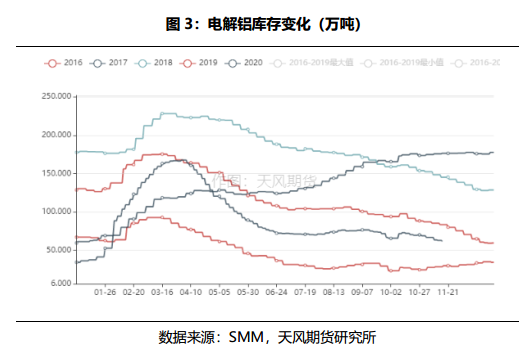

原本該盛況可以延續,疫情的打斷使得全國經濟陷入停滯,往年電解鋁行業在春節期間累庫周期約爲50天,而疫情之下累庫周期達到84天,合計累庫數量106.6萬噸,以及在原油暴跌的拖累之下,鋁價一路下探到11000元/噸,回吐年前利潤。高成本的電解鋁廠最先開始陣痛,並相繼減產,規模達到80多萬噸,伴隨着國內疫情得到控制,各行業有序復工復產,電解鋁在4月初終於迎來去庫,電解鋁行業涅槃重生。

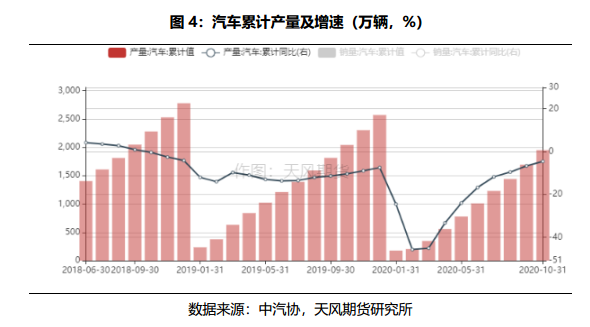

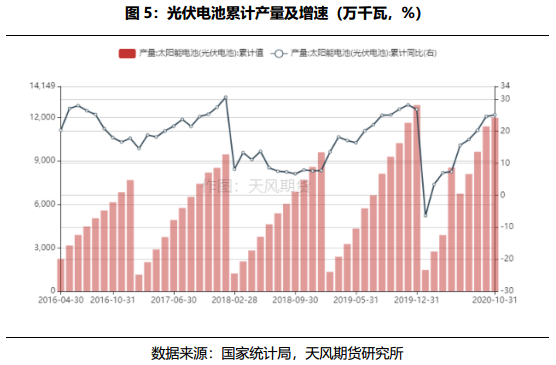

復蘇後的經濟更具有韌性,上半年地產、汽車、新基建等板塊帶動鋁終端消費十分強勁,疊加原廢替代、投機等因素的存在,電解鋁去庫十分流暢。即使是進入暑期傳統淡季,庫存積累也只是短暫而小幅的出現,金九銀十又再次進入去庫通道。隨之而來的,是電解鋁行業利潤一路走高,可以媲美供給側改革時期的盛況,盡管新增產能持續投放,但是結合消費節奏來看,四季度汽車、光伏訂單仍然在貢獻增量,庫存去化至61.5萬噸,接近2019年底的庫存低位。電解鋁去庫勢頭不減,刺激鋁價不斷創下近兩年新高。而此時成本端氧化鋁,受制於高生產彈性,行業過剩局面難改,因而沒有跟隨大漲,產業鏈利潤持續向電解鋁這端傾斜,上下遊均難分到一杯羹。

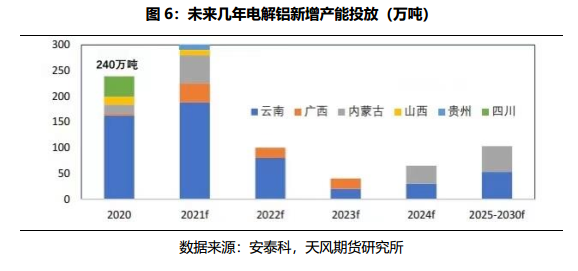

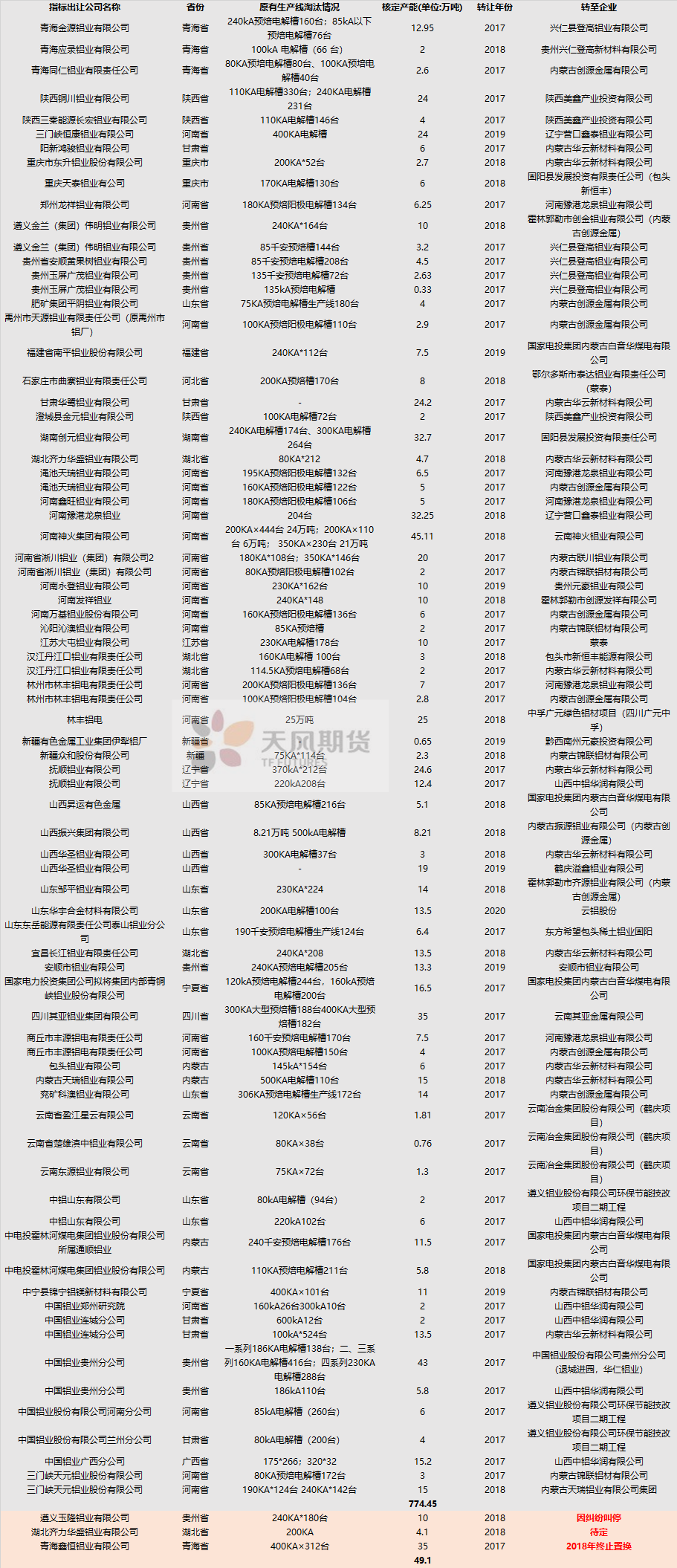

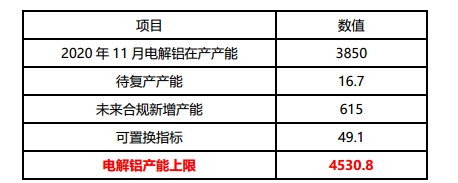

中期來看,高利潤的刺激,勢必會帶來新舊產能的加速釋放,而此時的電解鋁行業已經經受過三年供給側改革的洗禮,新產能的建設受到約束,產能天花板在4530萬噸附近:指標置換基本結束,剩下的指標約爲49.1萬噸,國內待復產產能(重慶國豐、廣西翔吉、青海百河)約有16.7萬噸,未來幾年新增產能大多集中在雲南、內蒙古等地,約615萬噸,但是水電產能的投產進度會受制於當地枯水期電費擡升以及電網基礎設施建設等問題,投產速度相對前幾年的擴張放慢。2021年汽車、光伏等板塊還將繼續發力,釋放用鋁增量,未來電解鋁行業將在一段時間內維持合理的利潤水平。

表5:電解鋁產能指標置換(單位:萬噸)

數據來源:SMM、天風期貨研究所

表6:中國電解鋁產能天花板測算(單位:萬噸)

數據來源:SMM、安泰科、阿拉丁、天風期貨研究所