簡

簡 繁

繁觀點小結

11月30日,SMM A00鋁報價16770元/噸,較滬鋁近月升水50元/噸。現貨方面,市場貨源流通緊張,持貨商挺價且略顯惜售,中間商雖有接貨需求,但在現貨不多且價格高企情況下,難以接到合適現貨。下遊按需採購爲主,有貿易商反饋下遊前期觀望許久,在鋁價持續上漲狀態下,按捺不住終有補貨。

現貨鋁價大漲,成本端氧化鋁價格企穩,預焙陽極價格有所擡升,按現金成本計算的電解鋁行業利潤大約爲5200元/噸,利潤十分可觀,刺激產能釋放。

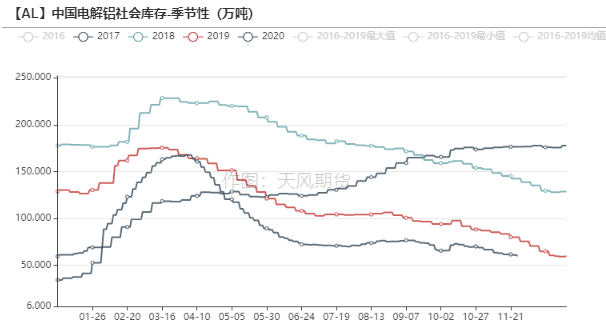

電解鋁社會庫存降至59萬噸,倉單再度降至9萬噸附近。鋁棒庫存下降0.64萬噸至6.9萬噸,主流消費地區中無錫、佛山加工費分別爲260、370元/噸,部分出貨商反饋出貨不暢,由於鋁基價上漲,下遊畏高,市場交投氛圍一般,成交有限。

操作建議及邏輯:觀望。短期市場看多情緒未變,電解鋁社會庫存處在下行通道之中,鋁價上方仍有空間。鋁價內強外弱之下,電解鋁進口窗口再度打開,由於船期影響,進口增量或在12月體現,國內供應端緩慢擡升趨勢不變,等待下遊消費季節性走弱、累庫拐點出現,可再逢高布局空單或跨期反套。

風險提示:1.海外疫情惡化;2.國內鋁錠大幅去庫;3.擠倉風險。

行情回顧:鋁價大漲,屢創新高

鋁價大漲,屢創新高

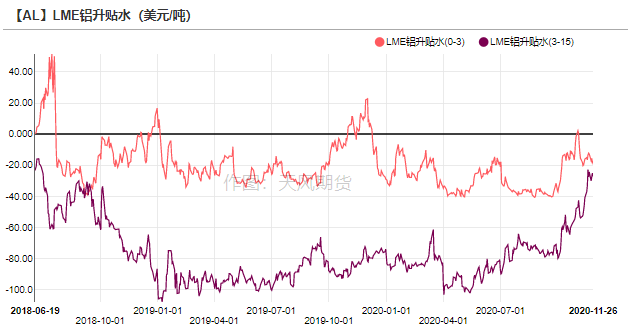

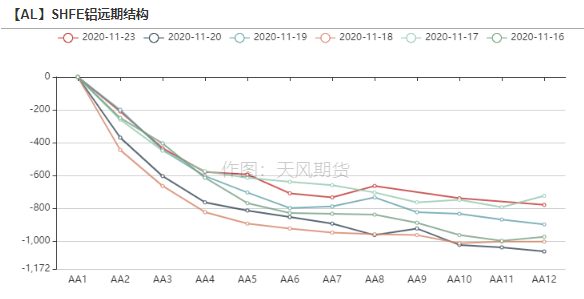

滬鋁延續大漲,宏觀和基本面呈現雙重利好,2012合約突破16700元/噸,創下新高,SMM A00鋁升貼水爲190元/噸,back結構維持。電解鋁社會庫存不斷去化,11月底降至59萬噸,已然低於2019年最低庫存水平,市場流通貨源偏緊。結合上期所倉單來看,倉單降至10萬噸以內,軟擠倉情緒仍存。

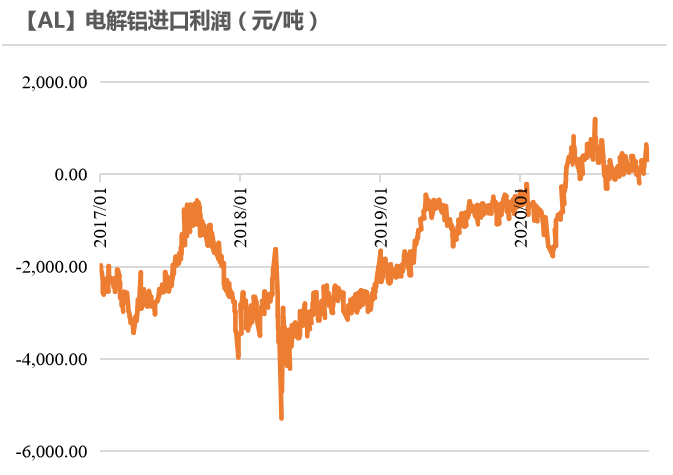

海外方面,美元指數連續走低,LME鋁價同樣走強,突破2000美元/噸關口,LME(0-3) cash升貼水走強,爲-11.5美元/噸。內盤鋁價更爲強勢,滬倫比值再度走高至1.196,電解鋁進口盈利擴大。

數據來源:Wind,天風期貨研究所

氧化鋁價格企穩,遠端憂慮仍存

進口利潤變薄,氧化鋁淨進口量下滑

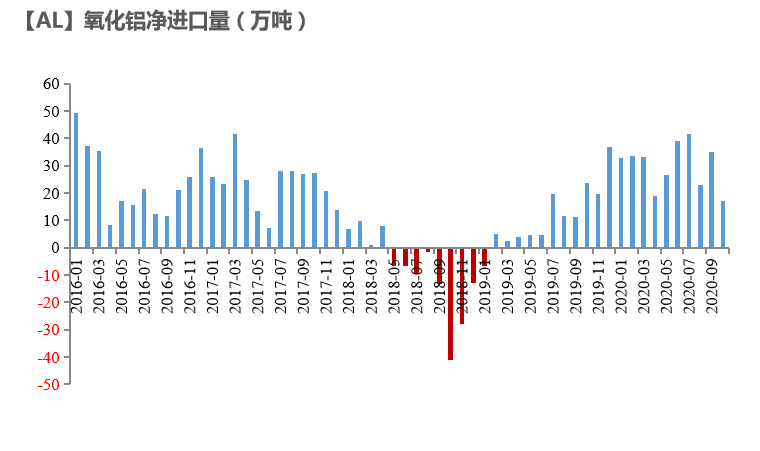

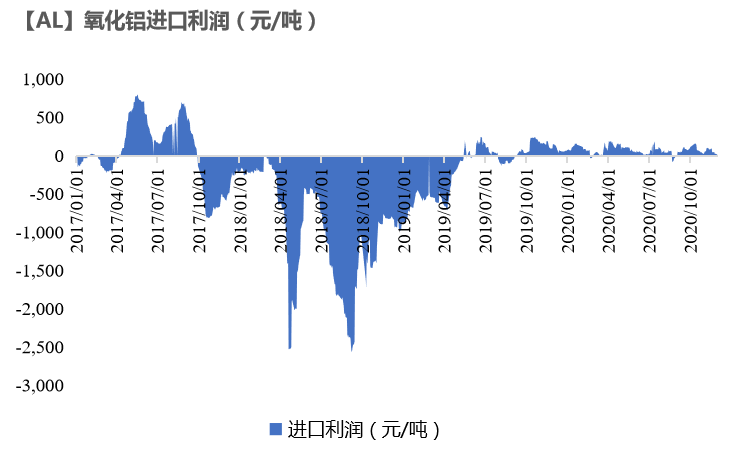

2020年10月,中國進口氧化鋁17.42萬噸,環比減少50.90%,同比減少27.35%;出口0.23萬噸,環比下降43.9%,同比下降45.24%。截至11月27日,氧化鋁進口利潤基本爲0,海外氧化鋁流入國內的量將減少,進口衝擊影響逐漸減弱。

數據來源:SMM,Wind,天風期貨研究所

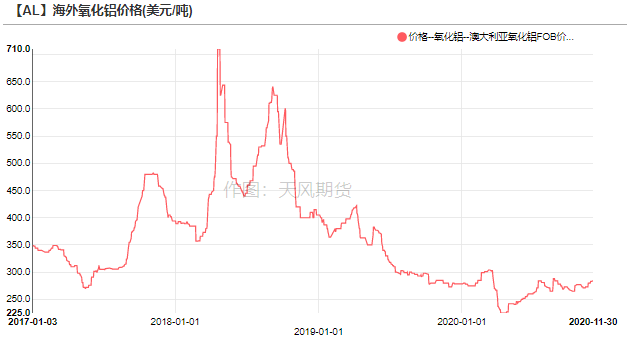

國內氧化鋁價格企穩,明年形勢仍然嚴峻

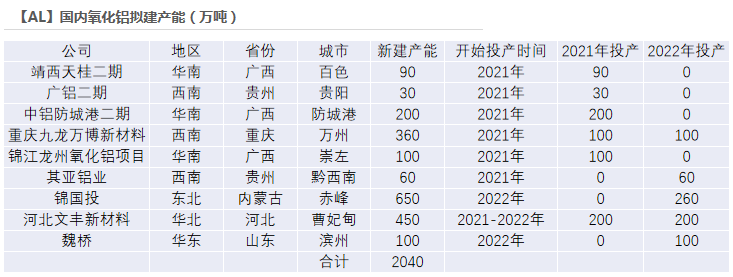

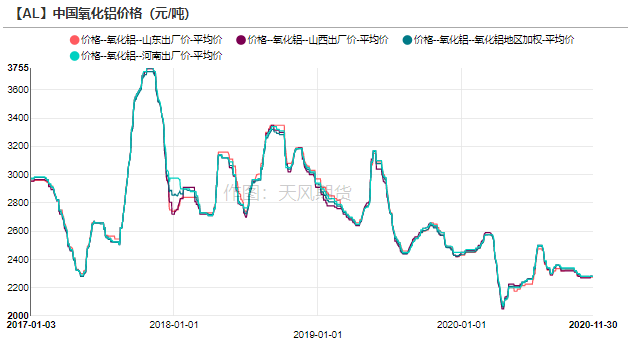

近期北方省份和地區陸續出臺採暖季限產通知,對氧化鋁廠生產及運輸方面做出具體要求,目前氧化鋁廠尚無具體減停產動作,山西、河南地區氧化鋁三網報價均爲2283元/噸。最近北方市場尋貨和買興逐漸增加,晉豫洽談基準價上移至2300元/噸附近,部分鋁廠採購規模增加。

短期來看,氧化鋁價格有企穩跡象,隨着天氣預警升級,氧化鋁廠面臨限停產,或令價格小幅回升。但是長期看,未來兩年國內氧化鋁擬建項目衆多,合計達到2040萬噸,供應壓力較大,若山西、河南高成本地區氧化鋁廠不經歷一番洗牌,採暖季結束後,行業利潤仍有可能回吐。

數據來源:SMM,Wind,天風期貨研究所

國內鋁廠利潤豐厚,供應擡升趨勢不變

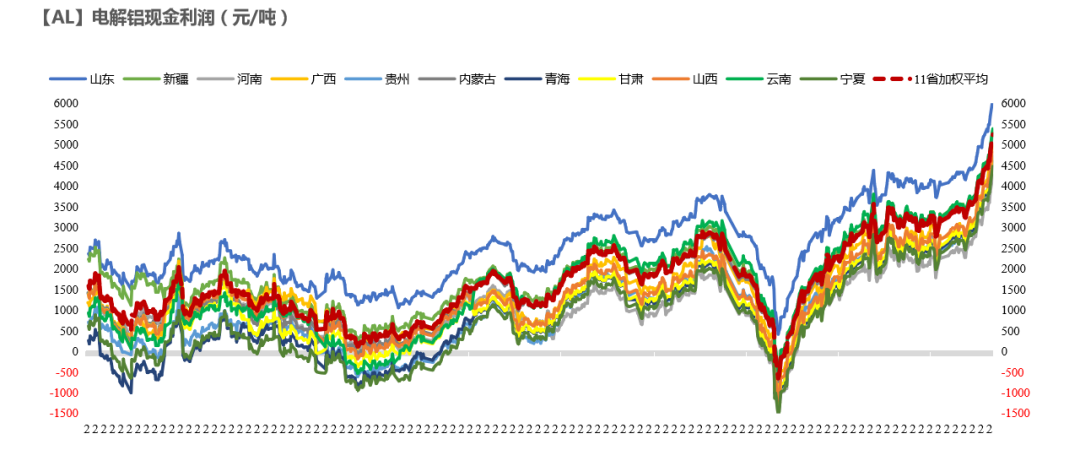

電解鋁行業利潤屢創新高

按現金成本計算的電解鋁行業利潤大約爲5200元/噸,利潤屢創新高。

數據來源:SMM,Wind,天風期貨研究所

電解鋁行業受採暖季限產影響甚微

近幾年來,秋冬季限產政策制定得更加精細,從2017年的限產30%,到2018年的嚴禁“一刀切”和因地制宜,再到2019年的精細化分級和制定“一廠一策”實施方案,以及2020年的“鼓勵環保水平高的先進企業,鞭策環保績效水平低的後進企業”,每年秋冬季限產的電解鋁產能也逐漸遞減,預計2020-2021年的採暖季限產產能約7.5萬噸。

數據來源:SMM,Wind,天風期貨研究所

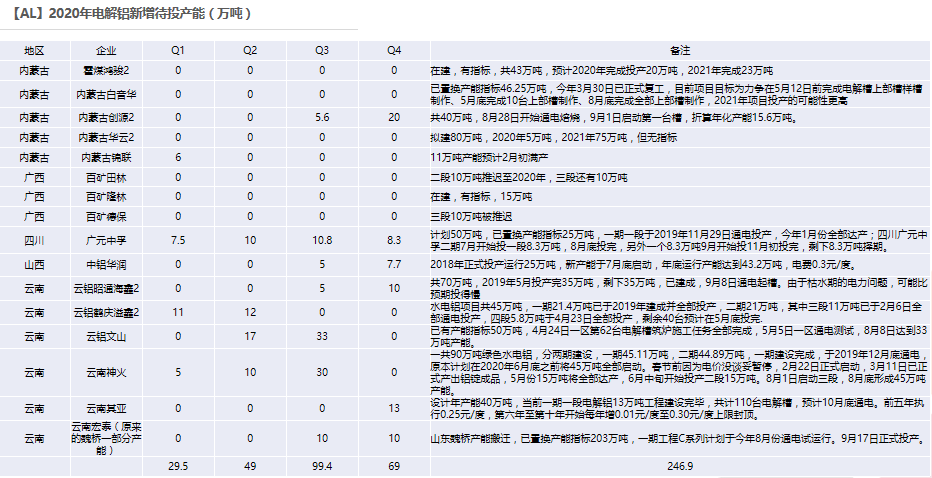

西南地區繼續釋放增量,但會受電價幹擾

10月份電解鋁產量爲324.9萬噸,日均產量10.48萬噸。四季度仍有69萬噸新增產能待投,但是投產進度會受制於當地枯水期電費擡升以及電網基礎設施建設等問題,投產進度略不及此前預期,預計全年電解鋁產量在3714萬噸附近。

數據來源:SMM,天風期貨研究所

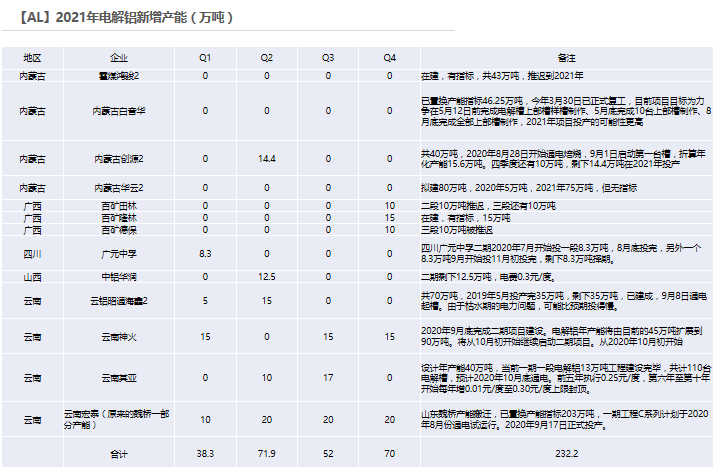

2021年新增產能預計釋放155萬噸產量

2021年預計有232.2萬噸左右的新產能待投,預計釋放產量155萬噸。

數據來源:SMM,天風期貨研究所

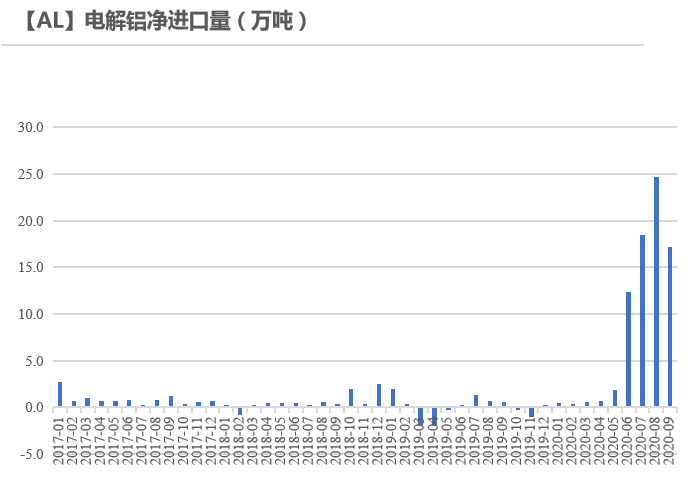

進口盈利擴大,海外貨源再度流入

據海關統計,10月電解鋁進口11.15萬噸,環比減少35%。

截至11月27號,鋁錠現貨進口盈利大約在650元/噸,隨着進口利潤擴大,海外貨源再度流入,預計12月進口量會再度提高。

數據來源:SMM,天風期貨研究所

鋁錠社會庫存降至近三年來新低

聖誕節將至帶動鋁箔出口需求

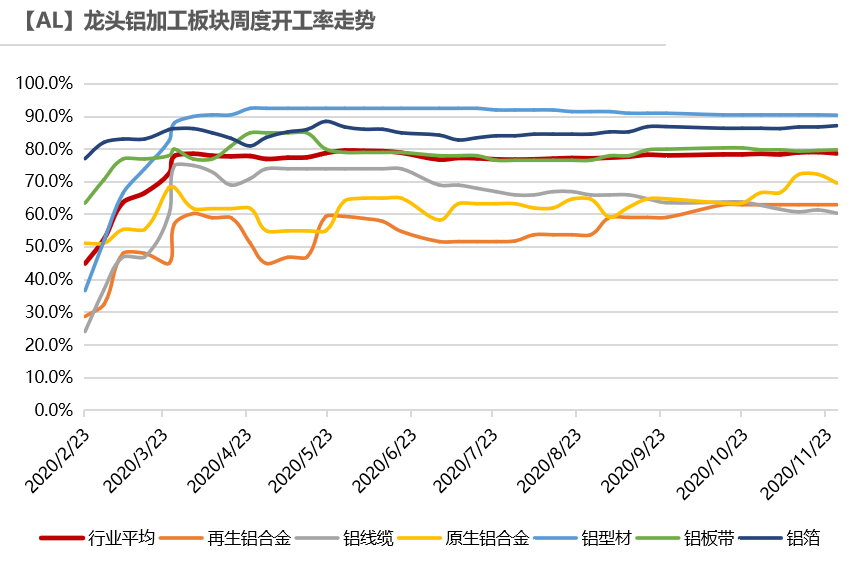

從周度開工來看,龍頭企業總體開工率下滑0.4%,主要是原生鋁合金企業開工下滑所致,臨近年末,個別工廠降低負荷以消化成品庫存,其他工廠維持穩定。部分行業受寒冷天氣影響,北方地區新增訂單減弱,主要體現在建材及線纜方面。而增量主要來源於板帶箔企業:個別生產容器箔、食品包裝箔的企業排產略有增加,部分出口佔比較高的企業表示近期出口仍在緩慢好轉,國外聖誕節即將來臨,相關箔類產品需求隨之增加。

數據來源:SMM,天風期貨研究所

鋁錠庫存降至近三年來新低

電解鋁社會庫存降至59萬噸,爲近三年來新低,上期所倉單降至9萬噸附近。由於下遊消費穩定,同時到貨有限,盡管鋁錠出庫量同比下滑,電解鋁還未出現累庫。

數據來源:SMM,Wind,天風期貨研究所

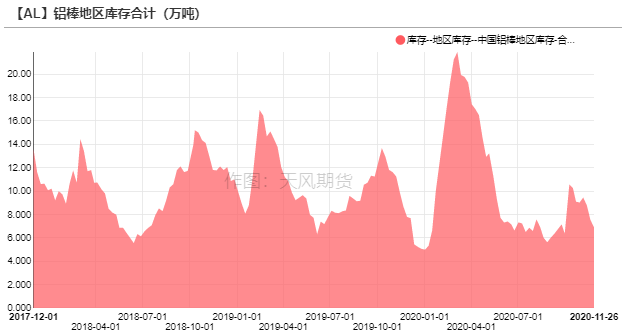

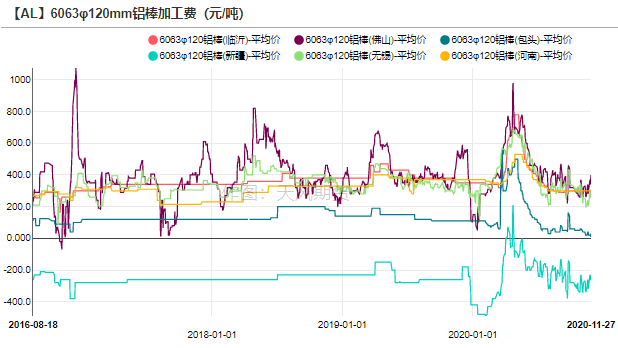

鋁棒庫存下滑,下遊畏高情緒濃厚

鋁棒庫存下降0.64萬噸至6.9萬噸,主流消費地區中無錫、佛山加工費分別爲260、370元/噸,部分出貨商反饋出貨不暢,由於鋁基價上漲,下遊畏高,市場交投氛圍一般,成交有限。

數據來源:SMM,Wind,天風期貨研究所

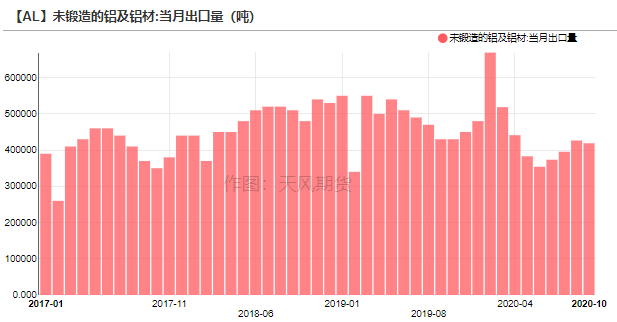

鋁材出口降幅縮窄,全年負增長局面難改

2020年10月,中國未鍛軋鋁及鋁材出口量爲41.89萬噸,同比減少2.58%,環比1.78%。

1-10月,未鍛軋鋁及鋁材累積出口量爲398萬噸,同比減少17%,降幅縮窄。

目前滬倫比值上行,海外疫情遲遲未得到有效控制,預計出口訂單難以恢復至前兩年盛況。

數據來源:SMM,Wind,天風期貨研究所