簡

簡 繁

繁觀點小結

12月21日,SMM A00鋁報價16530元/噸,較滬鋁近月升水270元/噸。現貨方面,華東地區下遊按需採購爲主,因現貨鋁價大漲,終端接貨猶豫,對價格難以認可,買貨積極性不高;華南地區貿易商交投相對活躍,下遊臨近周末備庫意願一般。

成本端氧化鋁價格企穩回升,按現金成本計算的電解鋁行業利潤大約爲5200元/噸,利潤仍然可觀,刺激產能釋放。

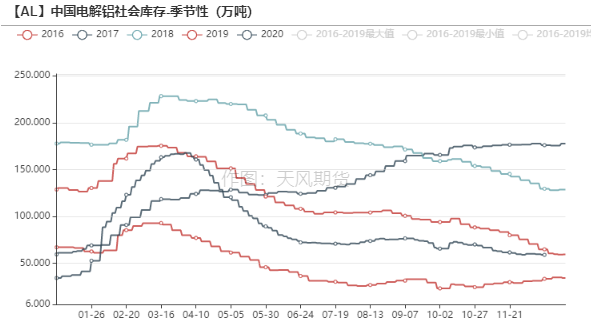

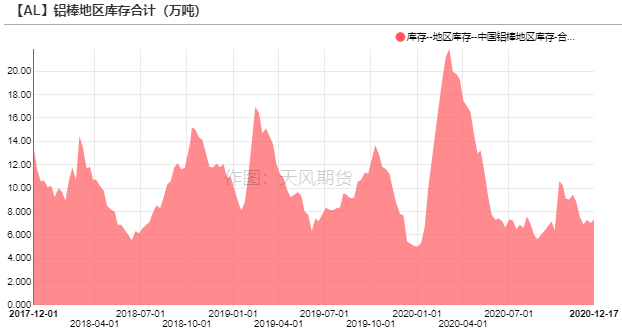

鋁錠社會庫存突破新低至58.5萬噸,雖然出庫不及往年,但是到貨量減少導致庫存續降。其中,鞏義地區貢獻主要降幅,原因在於當地社會庫存流出至華東、華南等地。鋁棒庫存增加0.27萬噸至7.3萬噸,主流消費地區中無錫、佛山加工費再度走低,分別爲230、210元/噸,市場交投表現欠佳,下遊接貨意願弱,貿易商出貨不暢。

操作建議及邏輯:高拋低吸。當前多空博弈加劇,鋁基本面呈現供需兩旺,低社會庫存和倉單支撐鋁價,近月合約擠倉風險上升。然而在持續的高利潤之下,電解鋁供應或再上一個臺階,2020年Q4的產量同比增速超過8%,回顧歷史上的幾次利潤極值點,產量增速能達到12%,目前產能仍有釋放空間。隨着淡季來臨,後續季節性累庫不可避免,屆時鋁冶煉利潤會有一定回吐。而明年地產、汽車、光伏、出口等方面仍然會貢獻鋁消費增量,若高消費增速不能被證僞,淡季裏鋁價下方空間也較爲有限,需關注社會庫存轉增的時點和幅度,操作上建議區間內高拋低吸。

風險提示:1.海外疫情惡化;2.環保措施升級;3.擠倉風險。

行情回顧:供需雙旺,滬鋁持續反彈

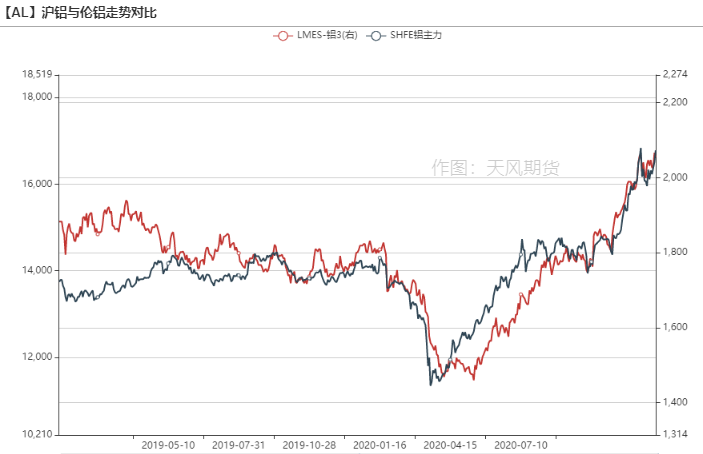

供需雙旺,滬鋁持續反彈

* 上周滬鋁主力持續反彈,周漲幅4.13%,收於16770元/噸。供應釋放有條不紊進行,河南地區鋁板帶雖然限產,但大型企業開工不降反增,下遊消費穩中偏強,帶動庫存持續去化至新低,爲58.9萬噸,疊加上期所倉單降至7萬噸附近,對鋁價形成有力的支撐。

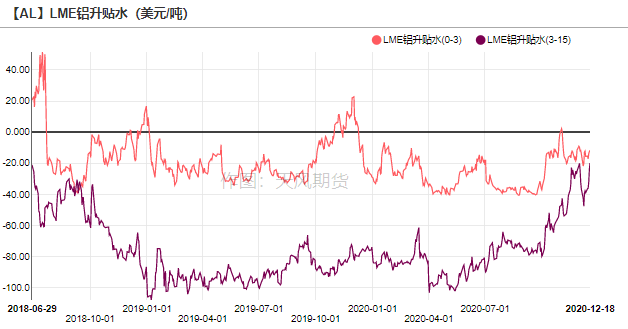

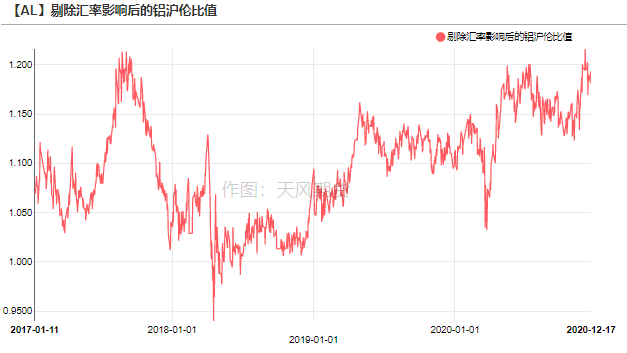

* 海外方面,LME鋁價震蕩偏強,周漲幅爲1.40%,收於2053美元/噸,0-3升貼水爲-11.58美元/噸。滬倫比值維持相對高位,在1.182附近,電解鋁進口窗口依舊打開。

數據來源:Wind,天風期貨研究所

供應彈性較大,氧化鋁前景難言樂觀

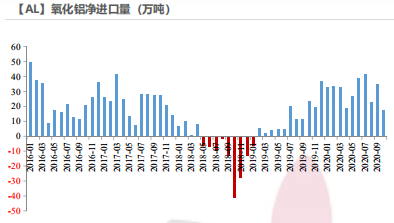

氧化鋁進口衝擊影響減弱

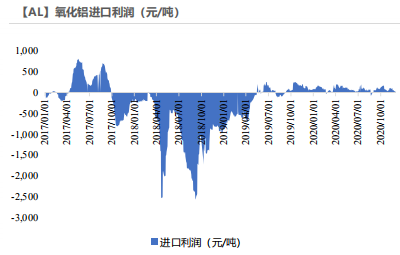

* 2020年10月,中國進口氧化鋁17.42萬噸,環比減少50.90%,同比減少27.35%;出口0.23萬噸,環比下降43.9%,同比下降45.24%。隨着電解鋁廠復產增多,對氧化鋁需求提升,澳鋁FOB價格延續小漲至300美元/噸,換算之後的氧化鋁進口利潤約-60元/噸,未來進口衝擊影響逐漸減弱。

數據來源:SMM,Wind,天風期貨研究所

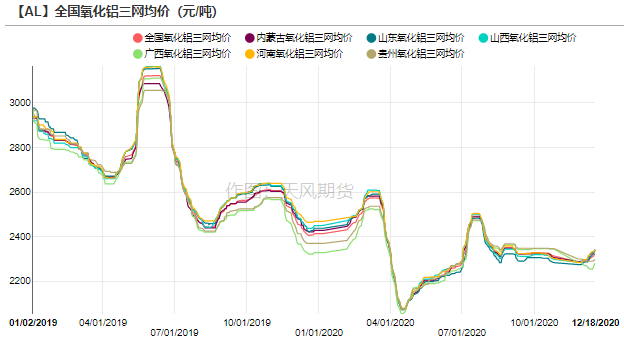

北方閒置產能較多,氧化鋁前景難言樂觀

* 近期北方省份和地區陸續出臺採暖季限產通知,對氧化鋁廠生產及運輸方面做出具體要求,受環保影響氧化鋁廠已減產330萬噸,山西、河南地區氧化鋁三網報價企穩回升,達到2340元/噸,虧損有所縮窄;而西南地區氧化鋁價格漲勢落後一步,主因在於新增投產預期較多,供應面臨壓力。

* 從行業利潤來看,盡管電解鋁生產利潤豐厚,但是不斷壓低的廠庫使得買方議價能力較強,氧化鋁廠日子相對艱難。目前北方閒置產能較多,沒有退出,採暖季過後若相繼開啓,供需失衡之下,價格或再度承壓。

數據來源:SMM,安泰科,天風期貨研究所

國內鋁廠利潤豐厚,供應擡升趨勢不變

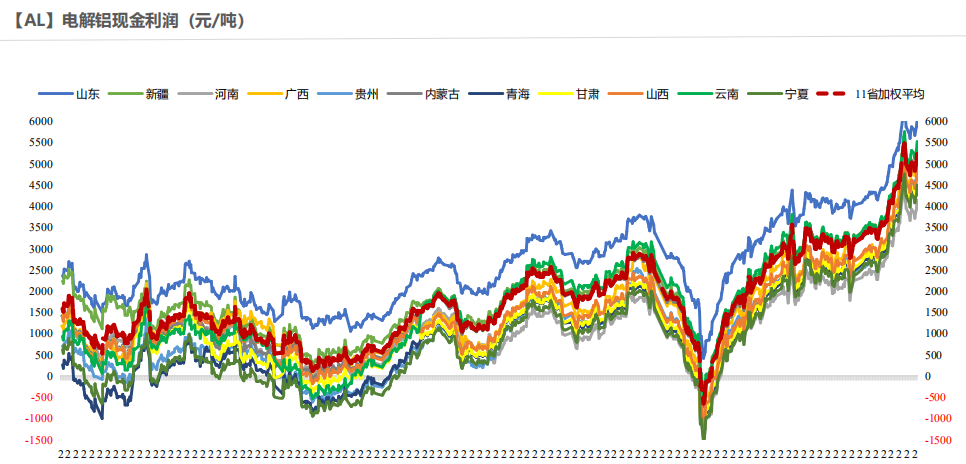

電解鋁行業利潤十分豐厚

* 鋁價高位震蕩,按現金成本計算的電解鋁行業利潤大約爲5200元/噸,利潤仍然豐厚,刺激新增產能、復產產能的釋放。

數據來源:SMM,Wind,天風期貨研究所

西南地區新增產能陸續釋放

* 高利潤之下,西南地區增量持續釋放,日均產量穩定擡升,預計12月底運行產能達到3878萬噸,2020年電解鋁產量達到3717萬噸。

數據來源:SMM,天風期貨研究所

2021年新增產能有224.2萬噸待投

* 2021年預計有224.2萬噸左右的新產能待投,增量主要集中在雲南地區,全年產量增速預計超過6%。

數據來源:SMM,天風期貨研究所

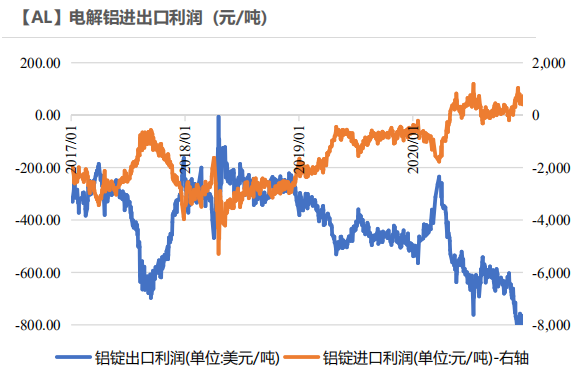

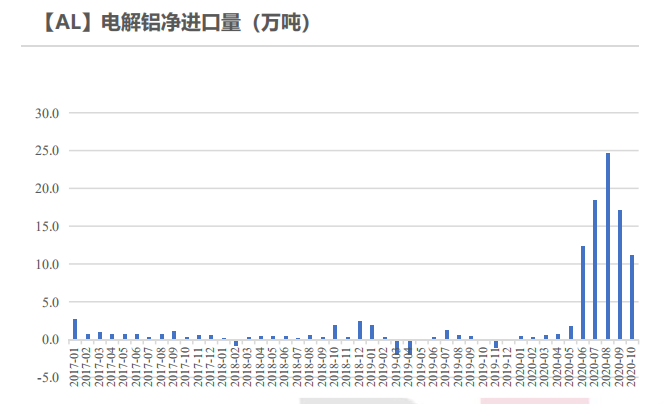

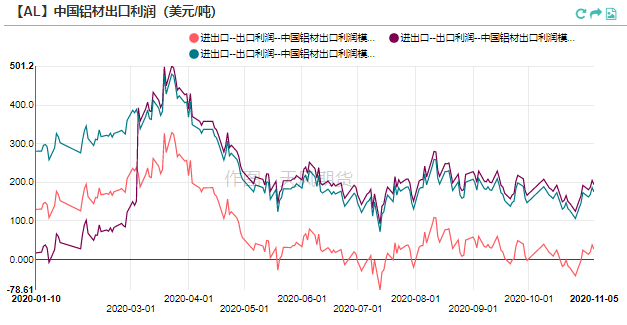

進口盈利擴大,海外貨源再度流入

* 據海關統計,10月電解鋁進口11.15萬噸,環比減少35%。截至12月18號,鋁錠現貨進口盈利大約在725元/噸,隨着進口利潤擴大,海外貨源再度流入,預計12月進口量會再度提高,2020年電解鋁進口量超過百萬噸。

數據來源:SMM,天風期貨研究所

庫存倉單齊下降,擠倉風險提升

限電、環保等多重因素幹擾下遊開工

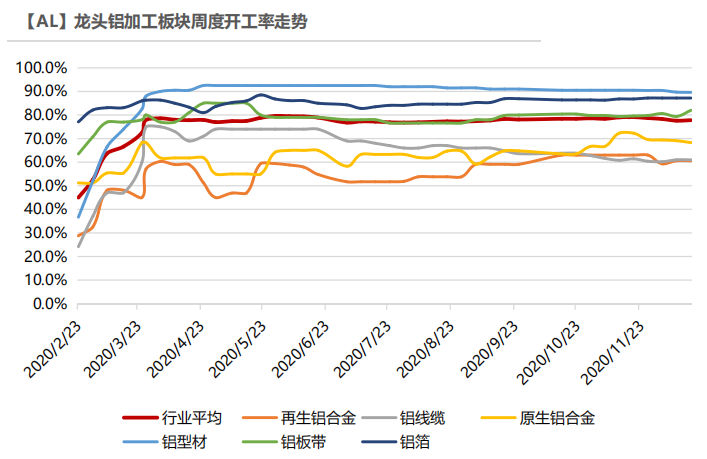

* 從周度開工來看,龍頭企業總體開工率上漲0.2%,河南地區因環保限產,但考慮到設備條件、稅收等多方因素之後,大型鋁板帶企業開工不增反降。隨着氣溫降低,北方工程項目逐步停止,線纜訂單量下滑。此前表現亮眼的終端汽車消費正逐步由旺轉淡,以及山東環保原因,某大型原生鋁合金企業產量下降,浙江因限電影響導致部分鋁車輪企業產量有所下滑。外貿方面,因出口利潤一般且運費偏高,企業臨近年底接單較爲謹慎。

數據來源:SMM,天風期貨研究所

電解鋁社會庫存和倉單齊下降

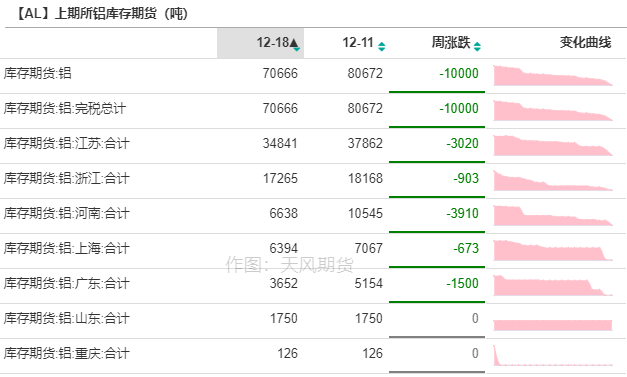

* 鋁錠庫存續降,12月21號再度刷新新低至58.5萬噸,雖然出庫不及往年,但是到貨量減少導致庫存續降。其中,鞏義地區貢獻主要降幅,原因在於當地社會庫存流出至華東、華南等地。上期所倉單降至7萬噸附近,警惕2101合約擠倉風險。

數據來源:SMM,Wind,天風期貨研究所

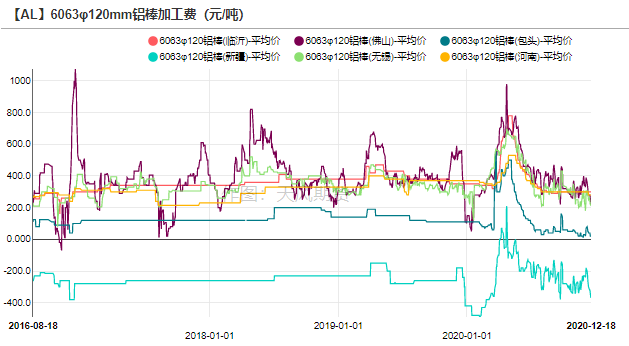

鋁棒加工費低位徘徊,市場交投欠佳

* 鋁棒庫存增加0.27萬噸至7.3萬噸,主流消費地區中無錫、佛山加工費再度走低,分別爲230、210元/噸,市場交投表現欠佳,下遊接貨意願弱,貿易商出貨不暢。

數據來源:SMM,Wind,天風期貨研究所

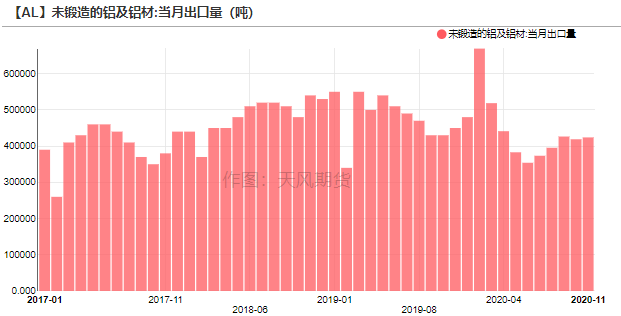

鋁材出口降幅縮窄,全年負增長局面難改

* 2020年11月,中國未鍛軋鋁及鋁材出口量爲42.4萬噸,同比減少6.19%,環比1.22%。1-11月,未鍛軋鋁及鋁材累積出口量爲440.39萬噸,同比減少16.21%,降幅繼續縮窄。目前滬倫比值上行,海外疫情遲遲未得到有效控制,預計出口訂單難以恢復至前兩年盛況。

數據來源:SMM,Wind,天風期貨研究所

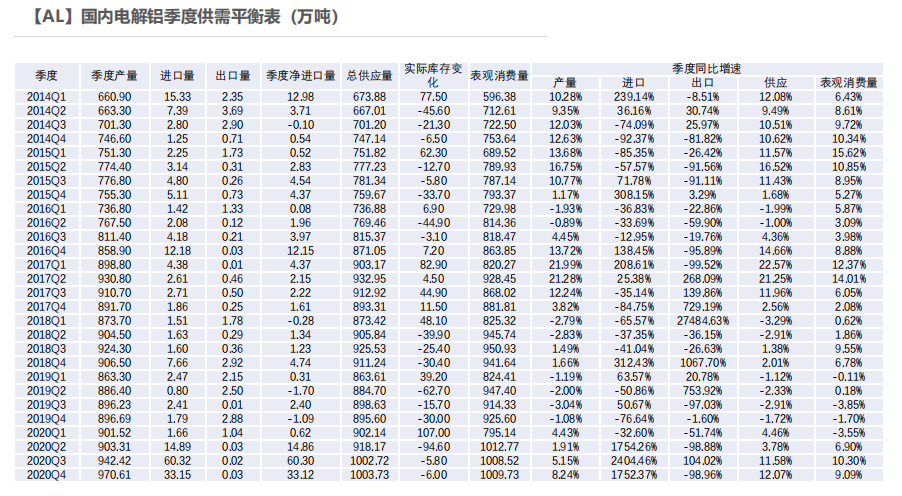

供需平衡情況

* 綜上,當前鋁基本面呈現供需兩旺,低社會庫存和倉單支撐鋁價,近月合約擠倉風險上升。然而在持續的高利潤之下,電解鋁供應或再上一個臺階,2020年Q4的產量同比增速超過8%,回顧歷史上的幾次利潤極值點,產量增速能達到12%,目前產能仍有釋放空間,隨着淡季來臨,季節性累庫不可避免,屆時冶煉利潤會有一定回吐。

* 而明年地產、汽車、光伏、出口等方面仍然會貢獻鋁消費增量,若高消費增速不能被證僞,淡季裏鋁價下方空間也較爲有限。

* 關注指標:社會庫存(周一、周四公布)、保稅區庫存(每周一公布)、新增產能投產情況(不定時公布)、棒杆加工費(每天公布)等。

數據來源:SMM,Wind,天風期貨研究所