簡

簡 繁

繁1

行情回顧

2020年鋁價漲幅位居有色金屬之首,整體可以分爲四個階段,第一階段今年年初因疫情帶來全球性的衛生危機爆發,各類資產價格大幅下跌,鋁價同樣遭受重創,滬鋁一度跌停,短短一個月時間內鋁價跌去20%的幅度,同時創下2015年以來新低;第二階段,隨後各國政府以及央行採取了史無前例的,巨大規模的量化寬鬆政策以及財政刺激政策,與此同時,中國疫情管控的成功成爲率先實現實體經濟復蘇的國家,帶動需求快速回暖,鋁價在基本面邊際走強以及宏觀流動性支撐的情況下,一路反彈上行;第三階段,到了三季度中旬開始,中國需求增速略有放緩,疊加宏觀上海外疫情反復不斷以及刺激政策的放緩,隨後又經歷美國大選的不確定時期導致多空因素交織,價格進入震蕩期。第四階段,然而11月待大選落地、疫苗超預期進展後,宏觀不確定性極大降低,同時國內淡季需求保持強勁狀態,宏觀與基本面再次共振,鋁價突破震蕩區間不斷上行,最終創下17年供給側改革後的新高16925。

圖1:滬鋁主連日K線圖 數據來源:文華財經

2

電解鋁成本重心將擡升

2020年1-11月國內氧化鋁產量爲6239萬噸,累計同比降低1.4%,11月國內氧化鋁開工率爲80.1%,行業仍存在大量閒置產能,盡管今年電解鋁價格處於歷史高位,但氧化鋁價格今年整體表現低位不振,僅一季度和三季度初國內生產受到影響後價格明顯反彈,其中一季度國內因控制疫情所需導致氧化鋁廠原料供應不足,被迫降低運行產能,導致產出不足,三季度初因爲中鋁宣布旗下山西氧化鋁廠進行彈性生產後價格得到支撐,但最終價格都因爲供應的快速修復而回落,全年氧化鋁價格未突破2700元/噸的水平,價格創近年來的最低水平。主要原因有兩點,第一是國內氧化鋁產能過剩嚴重,第二是進口礦石的量價衝擊。17年開始國內電解鋁行業開始進行供給側改革,而氧化鋁行業產能仍處於擴張周期,但同時明年電解鋁新投產能較多國內氧化鋁消費預計明顯會回暖,總體預計2021年國內氧化鋁價格將小幅回暖,但由於閒置產能過高價格反彈空間預計有限。

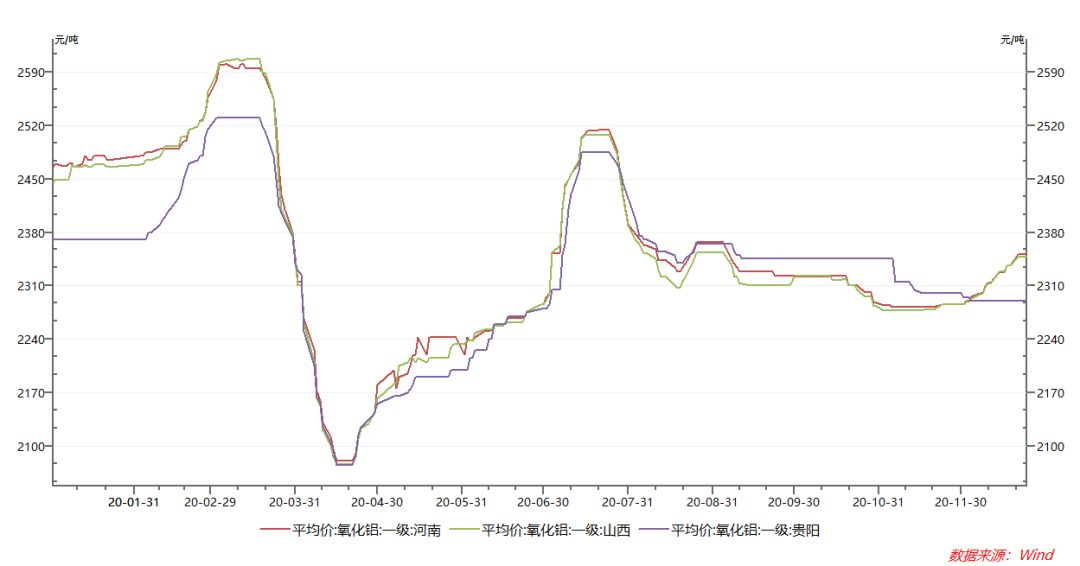

圖2:三地氧化鋁平均價 數據來源:WIND

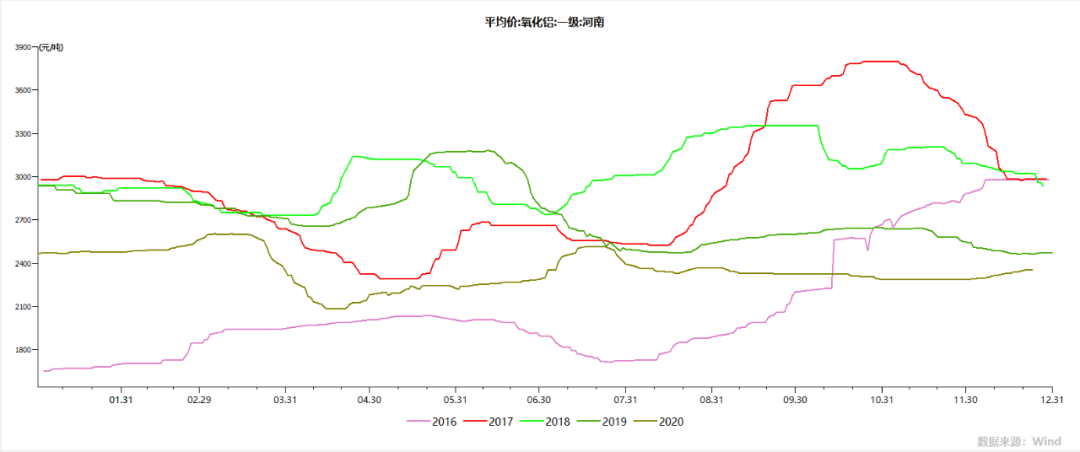

圖3:河南氧化鋁季節性走勢圖 數據來源:WIND

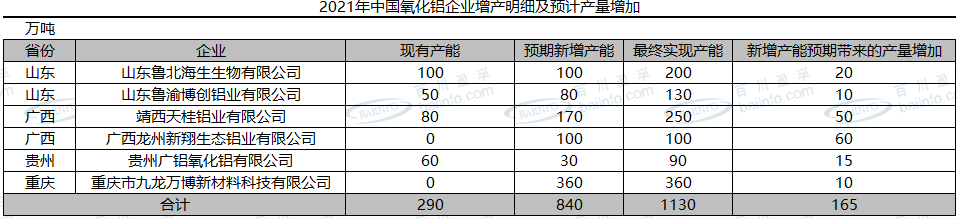

據百川盈孚了解,截至2020年11月中國氧化鋁建成產能爲8784萬噸,而2021年中國氧化鋁建成產能增量或爲840萬噸(其中山東魯北海生生物有限公司新增100萬噸產能用於化學品氧化鋁,預計產品不會流入冶金級領域),至2021年底中國氧化鋁建成產能或攀升至9624萬噸,新增產能帶來的產量方面的增量預計在165萬噸左右。

圖4:2021中國氧化鋁企業增產明細及預計產量增加

數據來源:百川資訊

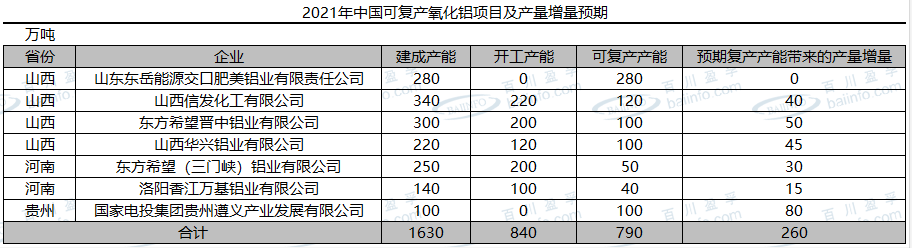

同時,2021年中國氧化鋁企業可復產產能約爲790萬噸,其中山東東嶽能源交口肥美鋁業有限責任公司280萬噸產能復產情況待定,其餘企業在2021年或多或少均會進行一定的復產,百川盈孚推算2021年中國氧化鋁企業可復產產能部分帶來的氧化鋁實際增量約爲260萬噸。

圖5:2021中國可復產氧化鋁項目及產量增量預期 數據來源:百川資訊

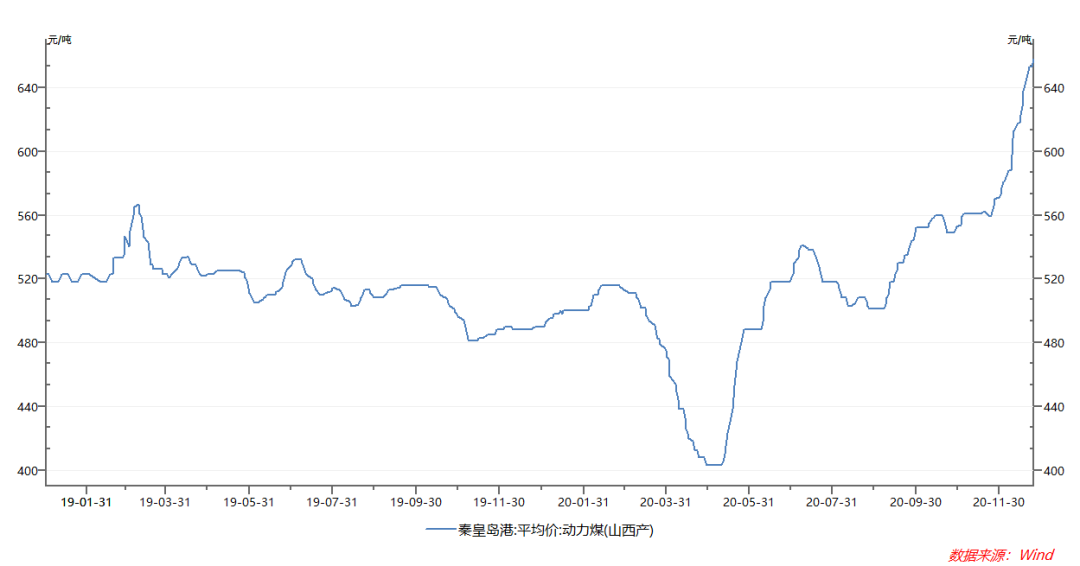

電力成本方面,根據阿拉丁統計,11月份全國電解鋁產能加權平均電價爲0.306元/KWh,下半年以來電解鋁行業平均電價便呈現上升趨勢,主要是受不斷上漲的動力煤價格影響,導致自備電成本提高,而網電價格方面,在西南地區電解鋁產能不斷投放且佔比越來越高的情況下,地方應允的投產初期網電價格較低,實際對整體網電價格有一定向下帶動的作用,但也有部分網電價格與鋁價掛鉤,因此電力成本呈上升。動力煤價格則主要受到近期進口方面的幹擾,同時部分煤礦因安全事故影響產量,價格快速飆升,需要關注後續動力煤價格的走勢,預計電力成本仍有小幅擡升空間。

圖6:秦皇島港山西產動力煤平均價 數據來源:WIND

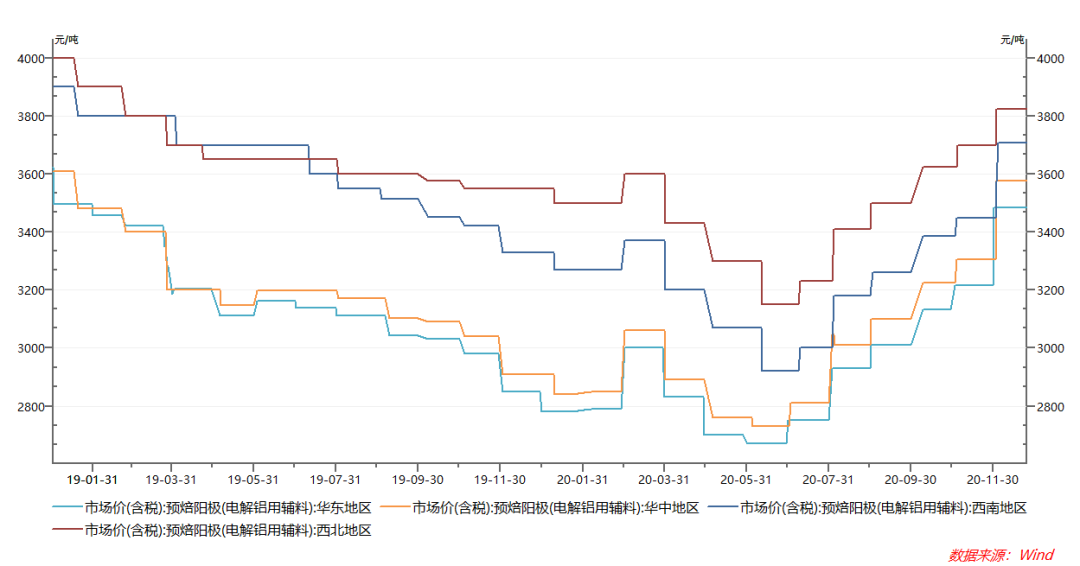

輔料方面,上半年隨着鋁價暴跌後,電解鋁廠採購預焙陽極價格也不斷下降,但下半年以來,預焙陽極生產原材料石油焦和煤瀝青價格持續反彈,帶動陽極生產成本的快速回升,帶動陽極價格重心不斷上移,目前已經回到甚至超出疫情前的水平,不過考慮到當前陽極仍處於虧損狀態,且原油價格伴隨明年海外經濟的復蘇仍有反彈空間,陽極成本的向上支撐仍在。

圖7:電解鋁預備輔料預焙陽極 數據來源:WIND

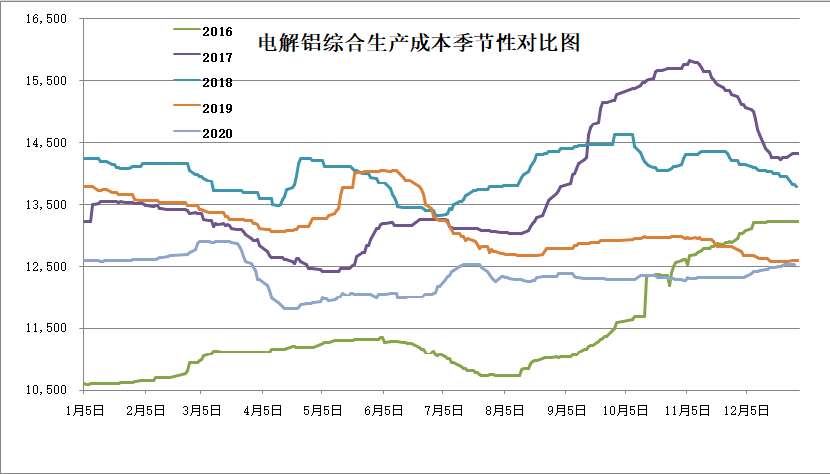

綜合來看,當前電解鋁成本端處於低水平,隨着電解鋁產能的提高,氧化鋁及預焙陽極的需求改善,存在利潤修復動力,而電力成本相對穩定,當然兩者供應高存量的基本面未變,反彈高度有限,電解鋁成本重心將擡升。

圖8:電解鋁綜合生產成本季節性對比圖 數據來源:中航期貨

3

高利潤加速新投釋放 關注西南地區投產進度

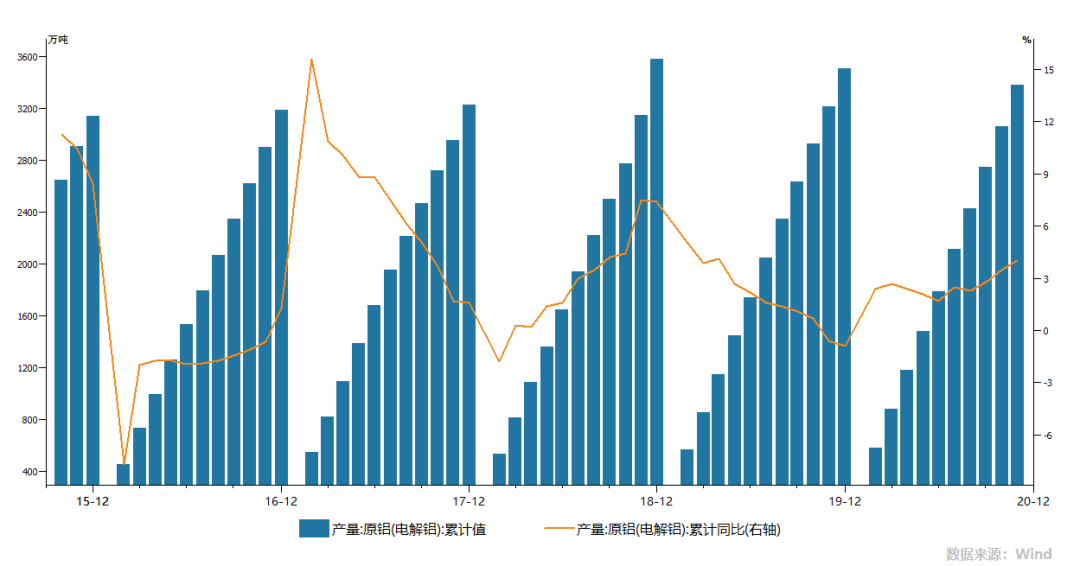

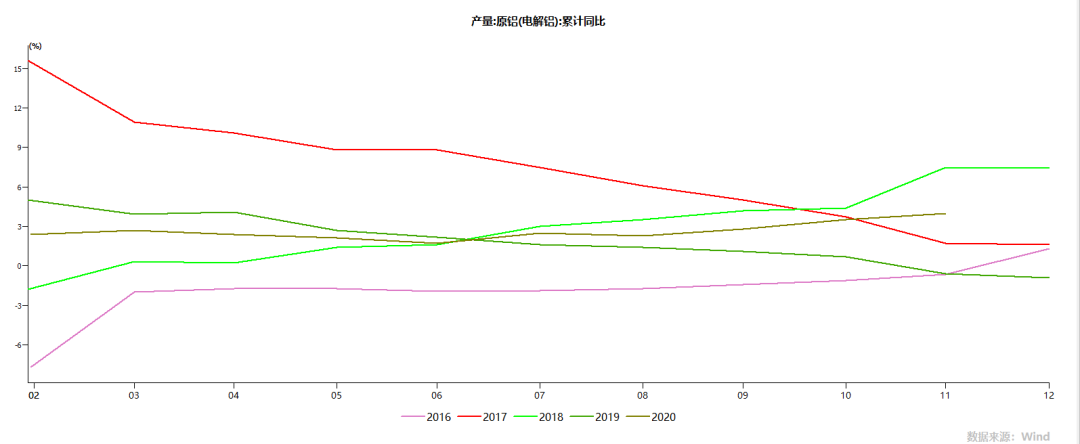

2020年1-11月國內電解鋁產量爲3381萬噸,累計同比增4%。截至2020年10月運行產能爲3896.6萬噸,爲2017年7月以來新高。2020年國內電解鋁產能盡管年初由於疫情影響而導致部分減產以及新投產能被迫延遲投產,但全年行業供應仍突破了行業近幾年得瓶頸。自17年供給側改革之後,由於行業虧損、產能淘汰、指標置換以及電力問題等諸多原因導致連續兩年行業幾乎零增長。今年指標置換問題大部分已經解決,且由於行業利潤迅速修復,新增產能加速釋放。預計2020年電解鋁供應增速約3%。

圖9:電解鋁產量累計值、累計同比 數據來源:WIND

圖10:電解鋁產量季節性走勢圖 數據來源:WIND

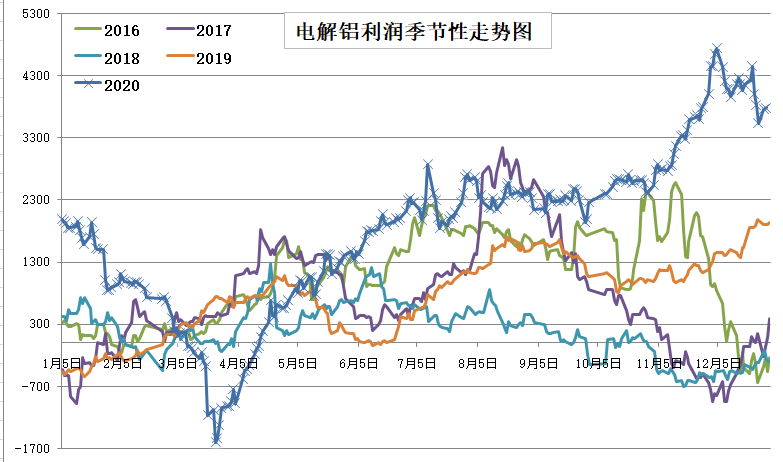

截至12月初,電解鋁行業噸鋁利潤超過4000元/噸,超高得行業利潤必然回加速新增產能得投放。2021年新增產能得主要投放區域依然是雲南、內蒙、廣西以及貴州。其中主要新增產能地區在雲南,佔比超過50%。今年四季度雲南地區新增產能的投放進度是遠低於市場預期的,其主要原因是枯水期電力供應以及電網基礎建設兩大問題。目前電網和政府已經在與企業積極解決應對,預計明年新增產能投放情況會明顯好於今年四季度。但仍存在電力影響產能釋放的可能性。

圖11:電解鋁利潤季節性走勢圖 數據來源:中航期貨

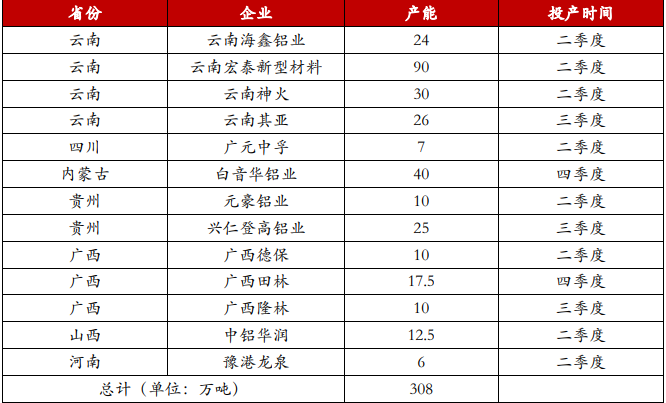

圖12:2021年國內電解鋁增產計劃 數據來源:百川資訊

2021年國內電解鋁新增產能數量總計約308萬噸,按照達產計劃測算明年國內電解鋁產量增速預計爲6.5%。其中一季度增產數量相對較少,二季度以後隨着雲南地區進入豐水期產能投放進度將明顯加快。考慮到電解鋁投產周期,預計2季度末市場供應壓力會明顯增加。但由於年底國內出現電力供應問題,因此明年應密切關注全國電力恢復情況以及雲南豐水期電力供應問題以及配套基礎建設進展,綜合進口量以及新增產能數量預計2021年國內電解鋁供應增速爲7.3%。

4

終端消費預計持續回升

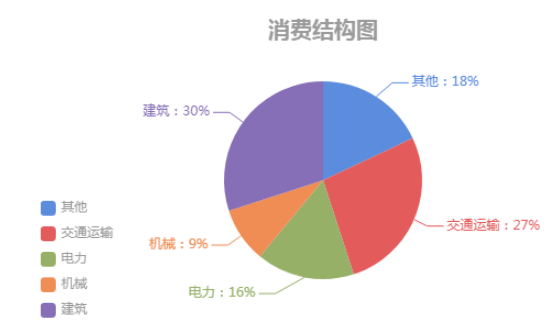

鋁作爲重要的原材料,在國民經濟領域內有廣泛的應用,其需求量隨着經濟的發展穩步增長,其下遊消費主要集中在建築、交通運輸、電子電力、機械、耐用品、包裝等方面。 其中建築用鋁比例最大,爲30%,其次是交通運輸,爲27%;電子、電力用鋁比重爲16%。 因此對鋁的消費影響最大的兩個行業爲房地產和汽車行業,此兩種行業用鋁佔總消費量的比重達 57%。若考慮到房地產對家用電器、電線電纜的引致需求,則房地產對鋁的消費影響比重應該更高。

圖13:鋁2020年消費結構圖 數據來源:卓創資訊

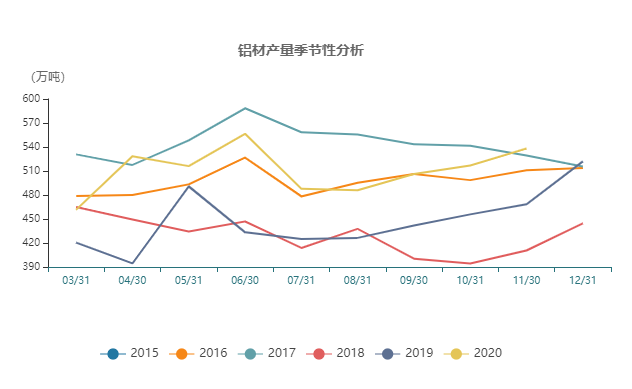

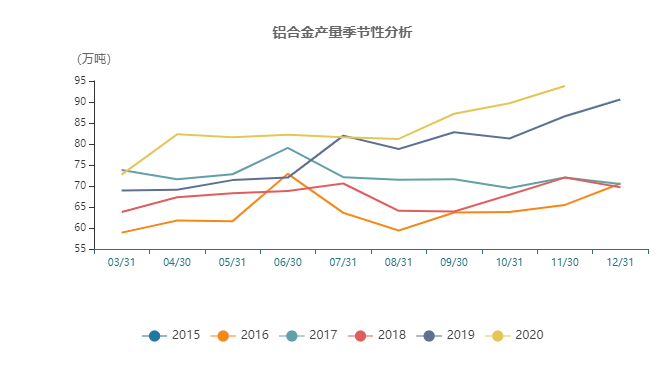

鋁材和鋁合金是電解鋁與其終端產品的中間產品,作爲鋁的直接下遊產品,鋁材和鋁 合金的可以直接反應鋁的需求情況。雖然有新冠疫情影響,鋁材及鋁合金的產量全年度將保持正增長態勢,尤其在下半年其產量增長態勢更是表現出加速態勢,電解鋁需求端較好。截止至 2020年11月,鋁材月度產量爲538.1萬噸,較上個月增加21.2萬噸,同比增加10.4%,月度產量處於近5年較高水平。截止至2020年11月,鋁合金月度產量爲93.8 萬噸,較上個月增加4.1萬噸,同比增加9.8%,當前鋁合金月度產量處於近5年較高水平。

圖14:鋁材產量季節性走勢圖 數據來源:WIND

圖15:鋁合金產量季節性走勢圖 數據來源:WIND

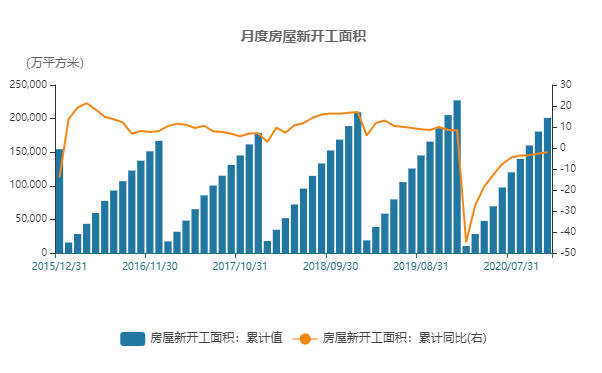

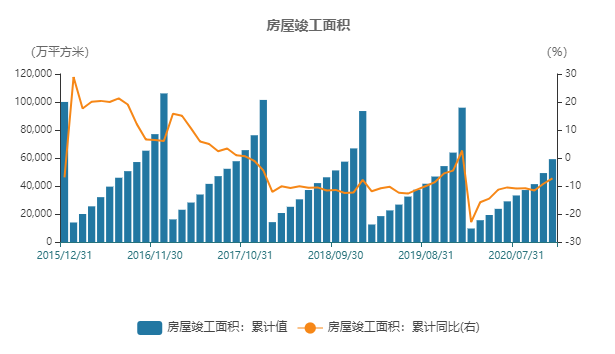

房地產用鋁主要在竣工階段,其對鋁有明顯的影響作用,鋁合金門窗、室內線纜等都需要用到大量的鋁。而後期的房地產加速竣工邏輯將支持房地產用鋁需求持續上升。

截止至 2020年11月,房屋新開工面積爲 201,084.67 萬平方米,累計同比減少2%;房屋竣工面積爲 59,172.64 萬平方米,累計同比減少7.3%,雖然全年度仍處於減少狀態,但減幅明顯縮小。從上圖可以看出,房地產行業新開工、施工增速與竣工增速自 2016 年下半年持續擴大, 呈現顯著背離,與以往歷史情況明顯不同,竣工面積增速從 2017 年 11 以來一直維持負增長,且長期維持兩位數的負增長,但與此同時,房地產新開工和施工面積均處於正增長狀態。房地產竣工面積持續負增長或是由於 2016 年以來的房地產融資以及降槓杆政策,導致施工資金難以到位,從而導致竣工持續負增長。而從上圖中可以看出,房屋的新開工面積、施工面積增速,同房屋竣工面積增速的背離情況正在改善,其差距正在縮小。而我們預計此種狀況將持續改善,2021年房屋竣工面積同比降回升至正增長狀態。主要因爲:一、房屋竣工周期來臨。房屋建設一般需要3年周期,2017 年房屋新開工面積增速達到階段內高峯狀態,以房屋建設周期來看,2021年大概率迎來房屋竣工高峯;二、2020 年8月國家實行“三條紅線”管控,對房地產企業降槓杆要求提出明確的時間線,這將加速竣工結算。基於此前積累的大量未竣工房屋,預計竣工增速在 2021 年將持續升高。

圖16:房屋新開工面積累計值、累計同比 數據來源:WIND

圖17:房屋竣工面積累計值、累計同比 數據來源:WIND

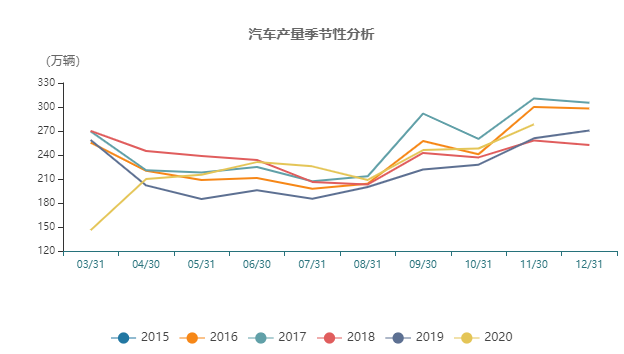

汽車屬於鋁的第二大消費行業,汽車行情周期性復蘇或將導致汽車用鋁需求持續增加。據中國汽車業協會數據,2020年11月,汽車產銷分別完成 284.7 萬輛和 277.0 萬輛, 環比分別增長11.5%和7.6%,同比分別增長9.6%和12.6%。截至11月,汽車產銷已連續 8 個月呈現增長,其中銷量已連續7個月增速保持在 10%以上。1-11月,汽車產銷分別完成 2237.2 萬輛和 2247.0 萬輛,同比分別下降 3%和 2.9%,降幅較1-10月分別繼續收窄1.6% 和 1.8% 汽車產量增速,自 2016 年見頂以後便持續下滑,2019 年全年基本處於負增長狀態。在汽車產量增速經過4年的下跌後,2020年4月份以來,國內汽車消費持續向好發展,基於國內龐大的汽車消費市場以及汽車行業周期判斷,此種向好或屬於汽車行業周期性復蘇, 在 2021 年持續向好可能性較大。

圖18:汽車產量季節性走勢圖 數據來源:WIND

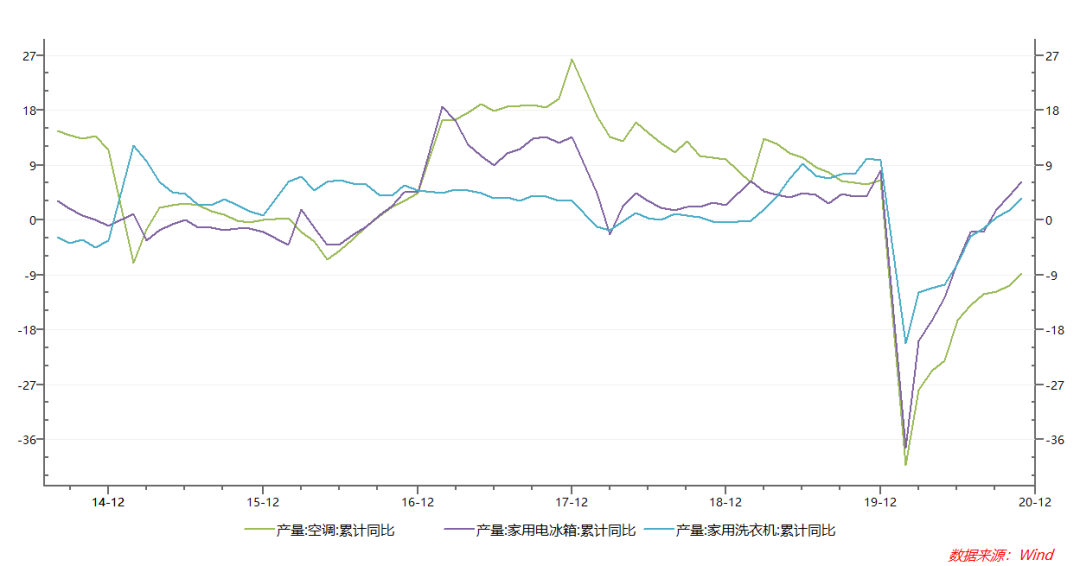

家電也是用鋁較多的行業,2020 年下半年以來,以冰箱爲代表的家電市場持續復蘇。截至2020 年11月,家用電冰箱爲 898.9 萬臺,當月同比增加 22.5%, 空調產量爲 1,771.6 萬臺,當月同比增加 5.5%。家電的產量在 2021 年持續增長的概率較大, 主要因爲房地產竣工可以帶來家電的引致需求。而房地產竣工面積 2021 持續上升的可能較大。

圖19:空調、家用電冰箱、家用洗衣機產量累計同比 數據來源:WIND

5

低庫存或將延續

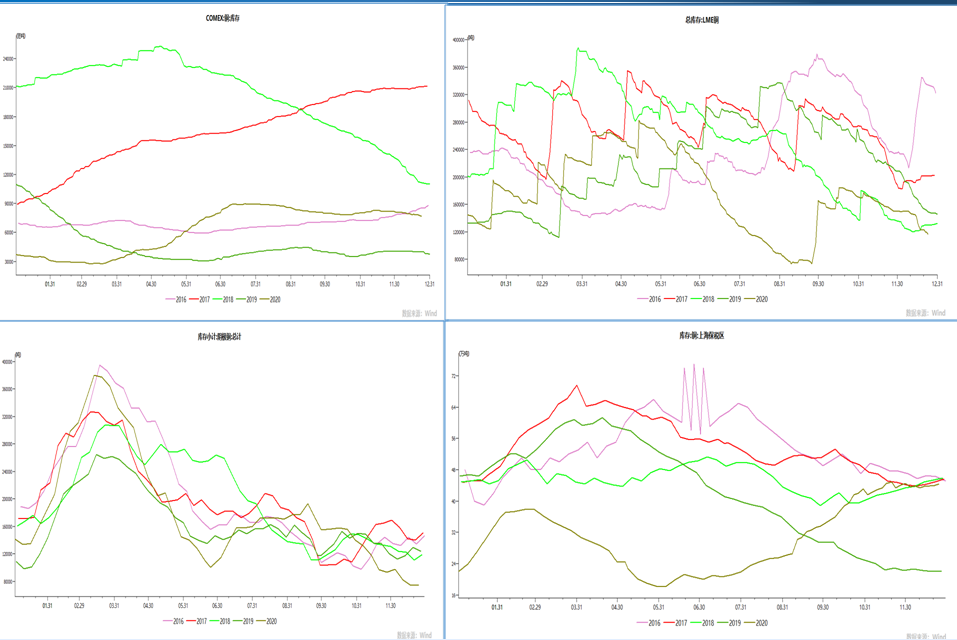

2020年鋁錠社會庫存從春節後高點170萬噸後一路下滑跌至12月初60萬噸,12月份開始出現累庫的跡象,鋁棒社會庫存從節後高點26萬噸降至目前7萬噸,鋁棒社會庫存和鋁錠社會庫存走勢一致;12月初國內倉單數量跌至8.5萬噸,全年處於相對較低水平,接連出現擠倉的情況,也支撐今年鋁家上漲行情。從18年底河南出現大規模產能轉移,而四川地區的新增產能要至少穩定生產一年方可注冊交割品牌,2020年僅有霍煤鴻駿獲得了新的可交割權利,因此短期可交割品增量有限。此外市場結構長期處於Back結構,注冊倉單季節性被抑制。從總庫存數量來看,目前庫存處於持續低位,預計2021年這一格局將會延續。

圖20:鋁顯性庫存季節性走勢圖 數據來源:WIND

展望 2021 年,我們預計電解鋁將呈現供需兩旺格局,一方面,在電解鋁冶煉企業高利潤的刺激下,將進一步釋放產能,而需求方面,房地產竣工潮來臨、汽車行業持續復蘇、家電產量持續向好都將形成較大需求增量,同時低庫存也會對鋁價形成支撐。另外,2021年在新冠疫苗即將大量上市的時點,爲對衝疫情導致的經濟下滑,歐美政府在 2021 年延續積極的財政政策和寬鬆的貨幣政策概率較大,在此種供需格局下,電解鋁冶煉企業高利潤狀態或可持續。預計2021年價格重心將會繼續上移,波動區間爲(14000,17000)一季度電解鋁增產數量相對較少,鋁價或將繼續上行;二季度以後隨着雲南地區進入豐水期產能投放進度將明顯加快,鋁價將會出現回落;三季度鋁價呈現區間震蕩走勢,而第四季度或將由於年底國內有可能出現電力供應問題,價格或將繼續上行。