簡

簡 繁

繁摘要

近期鋁價逆勢上揚,主要支撐來自於碳達峯-碳排放相關政策的出臺,導致電解鋁供應端幹擾率提升,而我們認爲這也有望成爲推動鋁價進一步大漲的主要因素。

(1)2020年9月22日,中國就力爭二氧化碳2030年前達到峯值、2060年前實現碳中和,向國際社會作出莊嚴承諾。此後,國家領導人先後多次在國際相關會議上表態,中國“3060”碳達峯、碳中和目標,國內各省市、各部位以及大中型央企也同樣將碳達峯、碳中和寫進發展規劃中。預計今年兩會中,碳達峯、碳中和也將成爲焦點議題之一。

(2)當前國內主要二氧化碳排放主要來自於發電與供熱,約佔53.3%,而電解鋁屬於用鋁大戶(噸鋁耗電13500度),據測算,鋁冶煉用電量佔工業用電約11%,佔全社會用電量約7.5%,當之無愧的最大用電行業之一,也是最大的二氧化碳排放行業之一。

(3)作爲國內電解鋁大省的內蒙古,近期密集出臺文件,取消對電解鋁用電的優惠政策,並不再審批電解鋁新增產能。而早在2017年,中國電解鋁行業加速推進供給側改革,隨後幾年大量出清違規產能,並將電解鋁合規產能天花板限制在4500萬噸左右。而近期隨着碳達峯-碳中和政策提上日程,作爲碳排放大戶的鋁產業,電解鋁新產能審批大概率將受到約束,電解鋁合規產能或難以突破天花板。

(4)近年來隨着鋁水比例的提高,鋁廠鑄錠比例相應出現下滑,電解鋁倉單時常出現見底局面,而近期電解鋁倉單繼續處於歷史低位水平。且可以預見,由於國內電解鋁產能大概率難以突破天花板,未來電解鋁可交割庫存將持續維持低位。而海外消費有望穩步復蘇,疊加國內二季度處於電解鋁傳統消費旺季,預計屆時電解鋁去庫速度和幅度將大於往年。而在電解鋁現貨庫存及倉單均處於相對低位情況下,不排除二季度滬鋁將發生擠倉行情。

綜合來看,在碳排放-碳中和相關政策利好下,電解鋁供應幹擾提升,預計鋁價將迎來進一步大幅上漲,鋁價有望挑戰2008年的價格高位,多單可堅定持有。此外,由於近期宏觀幹擾較大,亦可將滬鋅做爲相應空頭配置,對衝宏觀波動風險。

主要風險點:全球刺激政策轉向,電解鋁新增產能大量批復

自2月份以來,有色板塊大幅走高,其中銅價創下近10年新高,價格屢創新高。而2月底鋁價同樣大幅衝高,滬鋁價格突破2017年9月份高點,價格同樣創下2011年10月份以來的10年新高。此外,倫鋁在2018年受俄鋁事件影響,價格大幅飆漲,若排除該事件影響,近期倫鋁價格同樣創下近十年高位。

近期有色板塊明顯回調,但鋁價逆勢上揚,主要支撐來自於碳達峯-碳排放相關政策的出臺,導致電解鋁供應端幹擾率提升,而這也有望成爲推動鋁價進一步大漲的主要因素。

(一)碳達峯-碳中和提上日程

2020年9月22日,中國就力爭二氧化碳2030年前達到峯值、2060年前實現碳中和,向國際社會作出莊嚴承諾。該會議是全球應對疫情和氣候變化雙重挑戰的關鍵時刻,中國首次作出“3060”目標強有力的宣示,彰顯了中國的大國擔當。此後,國家領導人先後多次在國際相關會議上表態,中國“3060”碳達峯、碳中和目標,國內各省市、各部位以及大中型央企也同樣將碳達峯、碳中和寫進發展規劃中。

萬衆矚目的全國兩會,與往年相比,今年是建黨百年,又恰逢“十四五”開局“以及去年中國向世界宣布碳達峯和碳中和的時間表之後而顯得格外引人矚目。而2020年12月召開的中央經濟工作會議也指出,我國二氧化碳排放力爭2030年前達到峯值,力爭2060年前實現碳中和。會議部署的2021年八項重點任務之一,就是要做好碳達峯、碳中和工作。因此,可以推測,今年兩會中,碳達峯和碳中和將成爲主要焦點議題之一。

(二)碳達峯-碳中和如何影響鋁行業

所謂碳達峯,就是指在某一個時點,二氧化碳的排放不再增長達到峯值,之後逐步回落。“碳中和”指的是,在一定時間內,通過植樹造林、節能減排等途徑,抵消自身所產生的二氧化碳排放量,實現二氧化碳“零排放”。

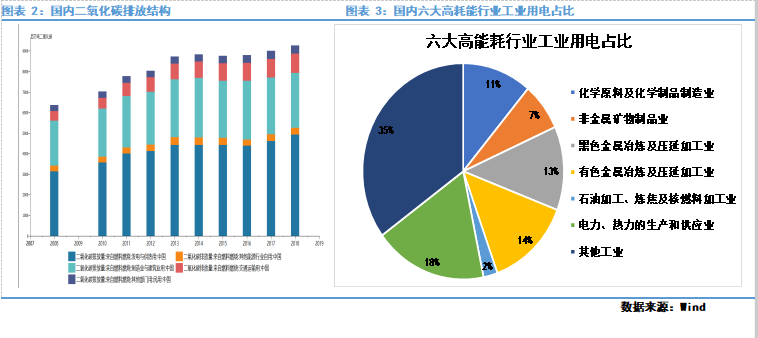

當前國內主要二氧化碳排放主要來自於發電與供熱,約佔53.3%;其次爲制造業及建築業,佔比28.9%;交通運輸二氧化碳排放佔比10%,其他行業及部門排放佔比約7%。而電解鋁制備過程,需要用到大量電力(一噸電解鋁需要約13500度的電),其二氧化碳排放位居制造業前列。據2018年國家統計局數據顯示,六大高耗能企業(電力熱力的生產和供應業、石油加工煉焦及核燃料加工業、化學原料及化學制品制造業、有色金屬冶煉及壓延加工業、黑色金屬冶煉及壓延加工業、非金屬礦物制品業)用電量佔工業用電的65%,佔全社會用電45%。有色金屬冶煉及壓延加工業佔工業用電的14%,成爲僅次於電力熱力的生產和供應業的高耗能行業。

此外,在有色金屬冶煉及壓延加工業中,鋁冶煉耗電佔比最高,約佔到78%。依此計算,鋁冶煉用電量佔工業用電約11%,佔全社會用電量約7.5%,當之無愧的最大用電行業之一,也是最大的二氧化碳排放行業之一(鋁冶煉廠自備電比例較高)。因此,可以看出,在碳達峯-碳中和目標下,電解鋁行業產能擴張勢必受到明顯影響。

(三)內蒙古響應號召,率先限制高能耗產業擴張

據悉,自2021年2月10日起,內蒙古取消蒙西地區電解鋁行業基本電費折算每千瓦時3.39分的電價政策,取消蒙西電網倒階梯輸配電價政策。自備電廠按自發自用電量繳納政策性交叉補貼,蒙西、蒙東電網徵收標準分別爲每千瓦時0.01元、0.02元(含稅)。繼續對電解鋁、水泥、鋼鐵行業執行階梯電價政策,嚴格按照國家規定對電解鋁、鐵合金、電石、燒鹼、水泥、鋼鐵、黃磷、鋅冶煉8個行業實行差別電價政策。

此外,近日內蒙古因未完成2019年度能源消費總量和強度“雙控”目標而成全國唯一被國家發改委通報批評的省區,而且剛剛過去的2020年內蒙古的新增能耗總量依然大幅超標。隨後,內蒙古自治區印發《關於確保完成“十四五”能耗雙控目標任務若幹保障措施(徵求意見稿)》,意見稿提出,從2021年起,不再審批焦炭(蘭炭)、電石、聚氯乙烯(PVC)、合成氨(尿素)、甲醇、乙二醇、燒鹼、純鹼、磷銨、水泥(熟料)、平板玻璃、超高功率以下石墨電極、鋼鐵(已進入產能置換公示階段的,按國家規定執行)、鐵合金、電解鋁、氧化鋁(高鋁粉煤灰提取氧化鋁除外)、藍寶石、無下遊轉化的多晶硅、單晶硅等新增產能項目,確有必要建設的,須在區內實施產能和能耗減量置換。

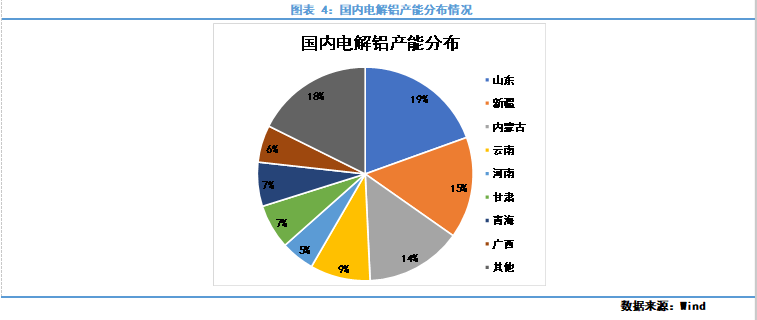

根據ALD數據,內蒙古電解鋁產能佔全國約14%,因此內蒙古取消電解鋁電價優惠,並不再審批電解鋁新增產能,具有較強的信號意義。此外,早在2017年,中國電解鋁行業供給側改革進程加速,發改委等四部委於2017年4月下發了656號文件—關於印發《清理整頓電解鋁行業違法違規項目行動工作方案》的通知,在隨後幾年大量出清違規產能,並將電解鋁合規產能天花板限制在4500萬噸左右。此前,由於電解鋁利潤大幅走高,盈利水平及盈利時間均創下歷史最佳水平,因此市場擔憂國內電解鋁供給側改革能否徹底,電解鋁合規產能是否會被打破。而近期隨着碳達峯-碳中和政策提上日程,作爲碳排放大戶的鋁產業,電解鋁新產能審批大概率將受到約束,電解鋁合規產能或難以突破天花板。

**

**

(四)產能天花板疊加鋁水比例提升,滬鋁易發生擠倉行情

**

**

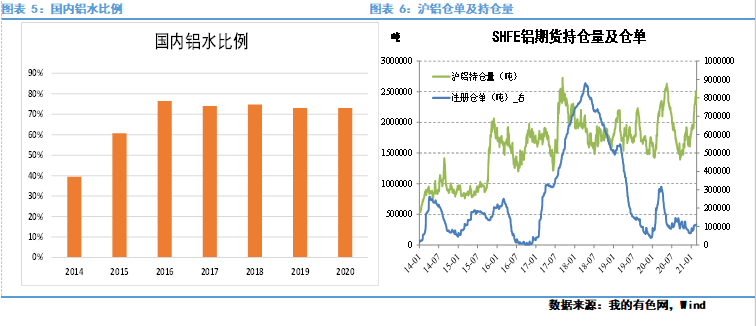

由於鋁水直送可節省鋁錠重熔費用,並降低能耗,近年來各大鋁廠周圍紛紛建起下遊鋁材企業,鋁水直送比例不斷提高。根據我的有色網數據,鋁水比例由2014年的40%提高到2015年的60%,並在近幾年穩定在75%左右。而隨着鋁水比例的提高,鋁廠鑄錠比例相應出現下滑,電解鋁倉單時常出現見底局面,而近期電解鋁倉單繼續處於歷史低位水平。且可以預見,由於國內電解鋁產能大概率難以突破天花板,未來電解鋁可交割庫存將持續維持低位。而由於近年來電解鋁行情波動劇烈,滬鋁參與者不斷增加,滬鋁指數持倉量由2014年的20萬手(100萬噸)上升至近年來的40萬手(200萬噸)左右,而近期滬鋁持倉量達到了約50萬手(250萬噸)。在滬鋁倉單低位運行,而持倉量持續增加情況下,滬鋁極易發生擠倉行情。

(一)美國新一輪刺激方案取得進展

當地時間2月27日凌晨,美國衆議院投票通過了1.9萬億美元新一輪經濟救助計劃。這項由美國總統拜登提出的總額達1.9萬億美元的新一輪經濟救助計劃,旨在爲受新冠疫情影響的美國家庭和企業提供財政支持。其中包括直接向符合條件的美國人支付1400美元的補助金,爲符合條件的失業者提供每周400美元的失業救濟金;1.9萬億美元的刺激計劃本周將在參議院進行考驗,議員們目前正就具體細節條款討價還價,這將決定刺激法案最終是否能夠順利通過。屆時若參議院順利過會,則有望在3月中旬交由拜登籤字生效。

當前市場一方面擔憂1.9萬億美元在參議院能否完整闖關成功,另一方面則是擔憂利多出盡,因此短期有色板塊出現回調。但我們認爲,市場不應低估1.9萬億美元對市場的衝擊,以及對通脹的影響。此外,此前有消息稱,據拜登團隊高級官員透露,“美國救援計劃(1.9萬億美元)”將是拜登上臺的頭幾個月中最重要的兩項支出之一。第二個法案將有望於2月推出,主要目標是解決中長期的就業、基建、氣候變化和種族平等問題。而2月17日訊,美國總統拜登表示,在經濟刺激方案方面,“規模越大越好”。因此不排除未來美國將推出更多的刺激方案。

(二)七國集團承諾維持政府支出

七國集團的領導人在2月12日的一次電話會議上承諾,維持政府支出,以幫助經濟體從新冠病毒大流行中復蘇。七國集團在電話會議後發表的聲明中說:“我們將繼續支持我們的經濟以保護工作,並支持強勁、可持續、平衡和包容的復蘇。” 2月早些時候,美國財政部長珍妮特·耶倫(Janet Yellen)強調,七國集團必須“大舉”採取財政刺激措施,以支持全球經濟復蘇;

近期雖然全球疫情有所好轉,歐美制造業PMI數據持續向好,但歐洲服務業PMI則繼續低於榮枯線,過早退出寬鬆不利於經濟的穩步復蘇。因此,預計至少在上半年全球貨幣有望繼續維持寬鬆。

(一)電解鋁大漲,鋁廠利潤高企

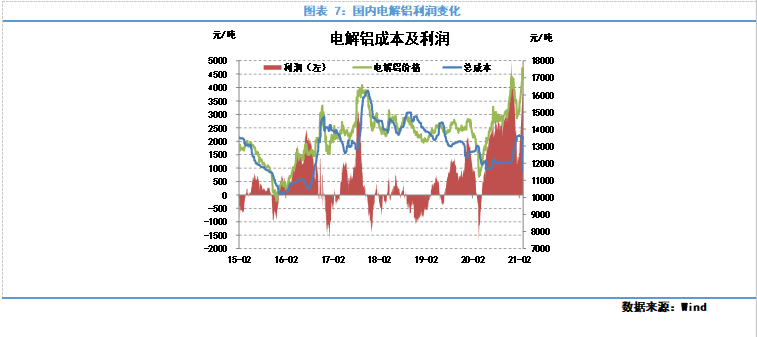

在電解鋁價格不斷走高的同時,原材料氧化鋁價格則保持低位,電解鋁利潤不斷走擴,近期鋁廠生產利潤可達到4000元/噸,且鋁廠高利潤已維持近一年半時間。在近期鋁價大幅上漲,以及鋁廠利潤保持高位情況下,市場擔憂鋁廠進行利潤套保打壓鋁價。但我們認爲,電解鋁高利潤不一定會刺激鋁廠增加套保比例,並壓制鋁價:一是隨着碳達峯-碳中和等相關政策出臺,未來電解鋁生產成本存在上行趨勢,近年來的高利潤在一定程度上是未來冶煉成本提升的“補貼”;二是鋁廠利潤持續保持高企,即使價格出現波動,鋁廠仍有較大利潤空間,其並沒有特別的動力進行套期保值操作,特別是在鋁價持續上漲階段,利潤持續保持豐厚的鋁廠套保意願將進一步下滑。

此外,電解鋁利潤持續走高,在一定程度上刺激電解鋁新增產能的投放,但在產能天花板限制下,未來國內電解鋁產量增量將趨於平緩。

(二)國內鋁錠持續累庫,但累庫速度放緩

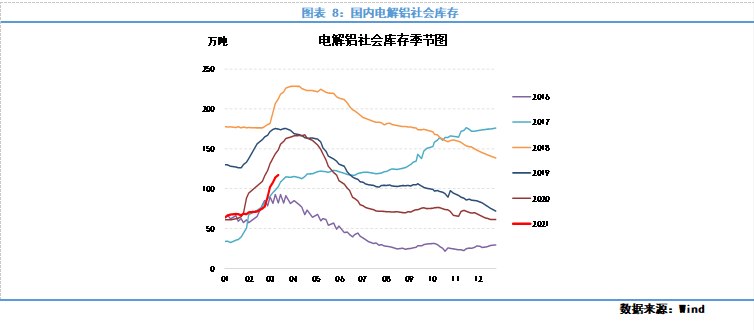

一季度國內電解鋁季節性累庫,但本周累庫速度有所放緩,周度累庫下降至10萬噸以下,預計累庫將持續2周左右,三月中下旬有望迎來庫存高點並進入去庫周期。而截至3月4日,國內電解鋁社會庫存117.3萬噸,較往年同期水平低約18萬噸,庫存處於相對低位。

自1月份以來,全球疫情逐步好轉,海外消費有望穩步復蘇,疊加國內二季度處於電解鋁傳統消費旺季,預計屆時電解鋁去庫速度和幅度將大於往年。而在電解鋁現貨庫存及倉單均處於相對低位情況下,不排除二季度滬鋁將發生擠倉行情。

近期鋁價逆勢上揚,主要支撐來自於碳達峯-碳排放相關政策的出臺,導致電解鋁供應端幹擾率提升,而我們認爲這也有望成爲推動鋁價進一步大漲的主要因素。

(1)2020年9月22日,中國就力爭二氧化碳2030年前達到峯值、2060年前實現碳中和,向國際社會作出莊嚴承諾。此後,國家領導人先後多次在國際相關會議上表態,中國“3060”碳達峯、碳中和目標,國內各省市、各部位以及大中型央企也同樣將碳達峯、碳中和寫進發展規劃中。預計今年兩會中,碳達峯、碳中和也將成爲焦點議題之一。

(2)當前國內主要二氧化碳排放主要來自於發電與供熱,約佔53.3%,而電解鋁屬於用鋁大戶(噸鋁耗電13500度),據測算,鋁冶煉用電量佔工業用電約11%,佔全社會用電量約7.5%,當之無愧的最大用電行業之一,也是最大的二氧化碳排放行業之一。

(3)作爲國內電解鋁大省的內蒙古,近期密集出臺文件,取消對電解鋁用電的優惠政策,並不再審批電解鋁新增產能。而早在2017年,中國電解鋁行業加速推進供給側改革,隨後幾年大量出清違規產能,並將電解鋁合規產能天花板限制在4500萬噸左右。而近期隨着碳達峯-碳中和政策提上日程,作爲碳排放大戶的鋁產業,電解鋁新產能審批大概率將受到約束,電解鋁合規產能或難以突破天花板。

(4)近年來隨着鋁水比例的提高,鋁廠鑄錠比例相應出現下滑,電解鋁倉單時常出現見底局面,而近期電解鋁倉單繼續處於歷史低位水平。且可以預見,由於國內電解鋁產能大概率難以突破天花板,未來電解鋁可交割庫存將持續維持低位。而海外消費有望穩步復蘇,疊加國內二季度處於電解鋁傳統消費旺季,預計屆時電解鋁去庫速度和幅度將大於往年。而在電解鋁現貨庫存及倉單均處於相對低位情況下,不排除二季度滬鋁將發生擠倉行情。

綜合來看,在碳排放-碳中和相關政策利好下,電解鋁供應幹擾提升,預計鋁價將迎來進一步大幅上漲,鋁價有望挑戰2008年的價格高位,多單可堅定持有。此外,由於近期宏觀幹擾較大,可將滬鋅做爲相應空頭配置,對衝宏觀波動風險。

以上內容,僅供參考。