簡

簡 繁

繁觀點小結

4月27日,SMM A00鋁報價18530元/噸,對當月貼水30-升水10元/噸。現貨方面,華東持貨商逢高出貨積極,現貨流動性充裕,但下遊及中間商入場採購意願明顯不足,追漲採購意願偏弱;華南市場報價18560元/噸,粵滬價差在30元/噸左右,下遊再次表現一定畏高情緒,市場出多接少,臨近五一下遊有備庫動作。

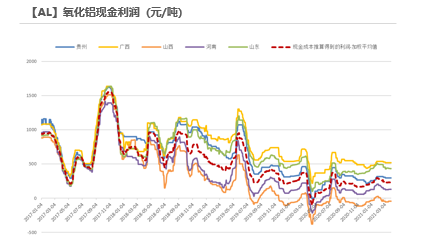

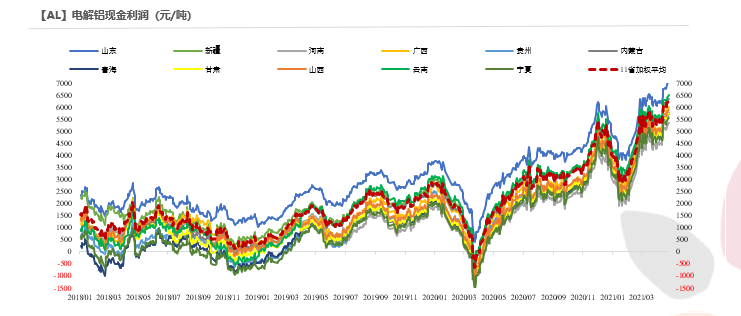

電解鋁現貨價格大漲,截至4月26日,按現金成本計算的電解鋁行業利潤突破6300元/噸。

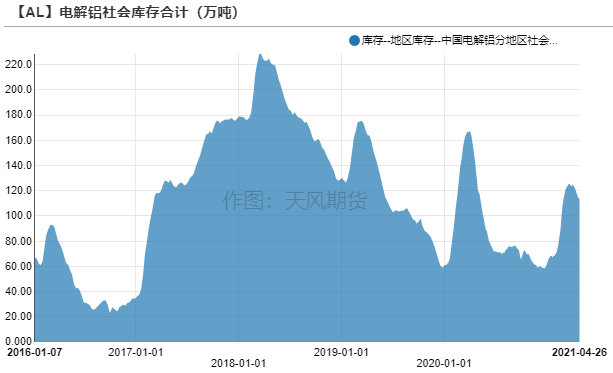

電解鋁社會庫存下降2.2萬噸至113.9萬噸,鋁棒庫存下降1萬噸至16.2萬噸,加工費大體維穩,主流消費地區中無錫、佛山加工費分別爲310、360元/噸,市場交易表現相對一般,部分持貨商有挺價意願,下遊認爲鋁絕對價格偏高,有觀望情緒。

操作建議及邏輯:近期美元指數下行,提振有色金屬價格,國內供需雙旺,4月電解鋁社會庫存去化超10萬噸,給予多頭信心,鋁價不斷刷新近十年新高。上遊環保問題對電解鋁成本端造成一定擾動,氧化鋁價格、電費均有小幅擡升,但相對高企的鋁價來說微不足道,電解鋁廠繼續兌現豐厚的利潤,刺激合規的閒置產能、待投產能釋放,若再考慮到拋儲可能釋放的增量,5-6月去庫幅度不大,僅個位數,後續漲價之路不會一帆風順。長期來看,國家對高耗能、高排放項目的管控並不會鬆懈,將會掣肘電解鋁供應的擴張,逼近產能天花板的時間也相應推遲,需要給予電解鋁行業更高的利潤去刺激開工。策略方面,跨期及內外套利建議觀望,可以嘗試逢低買入滬鋁淺虛值看漲期權。

風險提示:1. 疫情惡化;2.新增產能加速投產;3.需求恢復不及預期。

行情回顧:鋁價強勢上漲,刷新十年新高

鋁價強勢上漲,刷新十年新高

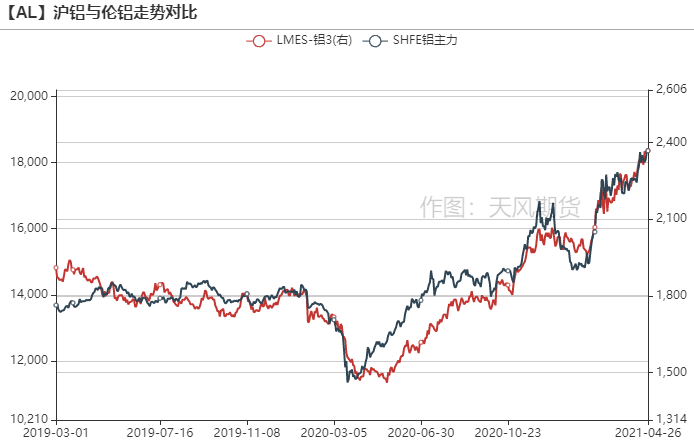

* 國內外鋁價走勢延續強勢,滬鋁主力合約站上18600元/噸,再次刷新近十年高點。供應方面,工信部強調要嚴管嚴控電解鋁新增產能,雖然近期仍有復產和新增釋放,但伴隨着旺季預期逐漸兌現,電解鋁維持穩定去庫,社會庫存降至113.9萬噸。

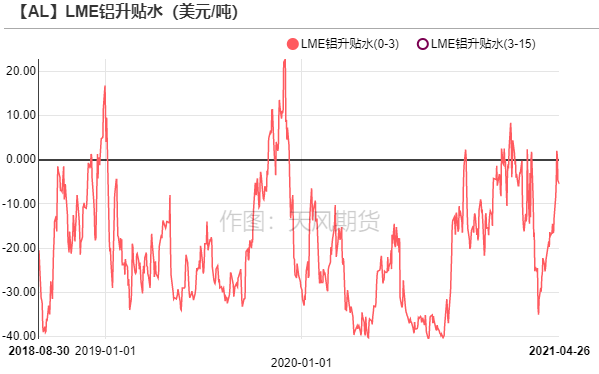

* 海外方面,美元指數走弱,提振有色金屬價格,倫鋁大漲突破2400美元/噸。LME鋁庫存緩慢下降至179萬噸,0-3升貼水爲-5.5美元/噸。

數據來源:Wind,天風期貨研究所

環保檢查打破上遊平靜局面

國內氧化鋁環保減產,進口礦面臨過剩

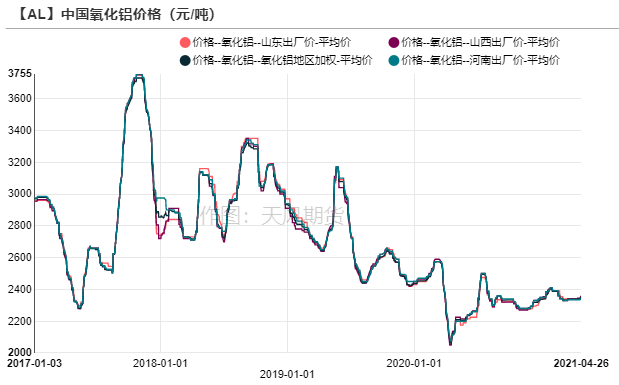

* 4月份,河南、山西等地面臨環保檢查,國產礦供應受限,導致個別氧化鋁廠出現檢修和減產,如三門峽希望(近期已恢復產能)、開曼鋁業。河南、山西氧化鋁現貨價格小漲至2345、2360元/噸。

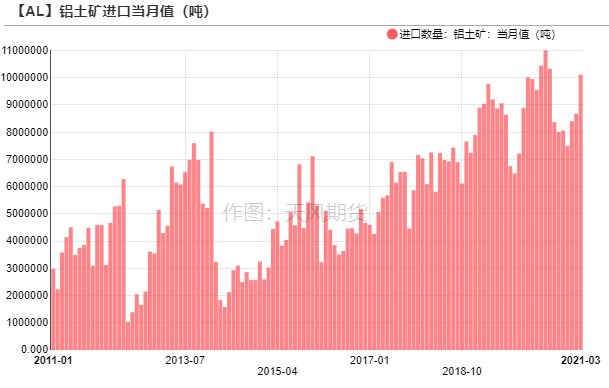

* 然而我國鋁土礦對外依存度較高,過去也有不少鋁廠進行過技改來摻配進口礦,2021年3月我國鋁土礦進口超過1000萬噸。這裏則存在進口船期的問題,隨着海運費的飈漲,二季度進口的鋁土礦CIF價格甚至不如國產礦價格實惠,有部分鋁廠(如香江萬基)停止使用進口礦技改線。後續進口礦將面臨一定過剩,貿易商和國內氧化鋁廠之間存在博弈,或倒逼鋁土礦進口量下滑。

數據來源:SMM,安泰科,天風期貨研究所

進口利潤回暖,國內買興提高

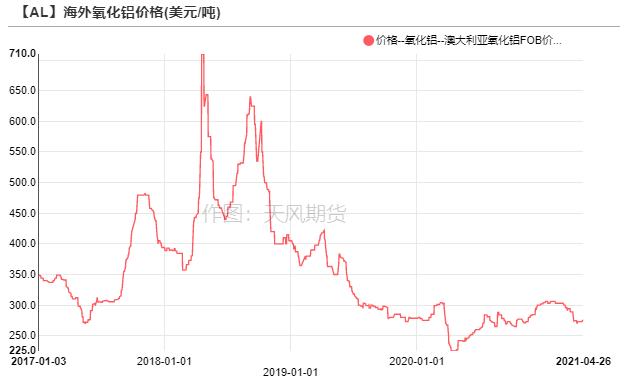

* 澳大利亞氧化鋁FOB價格環比上漲5美元/噸至275美元/噸,4月22日有30000噸澳大利亞貨物以286.5美元/噸成交,於6月上旬裝船,但市場人士指出目前合適的價格爲275美元/噸。從運費來看,從印度尼西亞裝運3萬噸貨物到中國,比從西澳發貨每噸至少節省10美元。

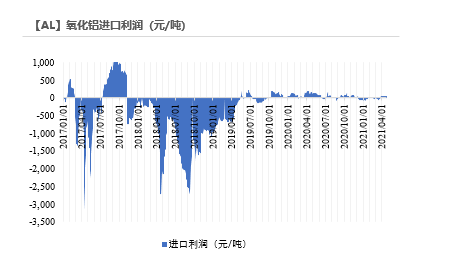

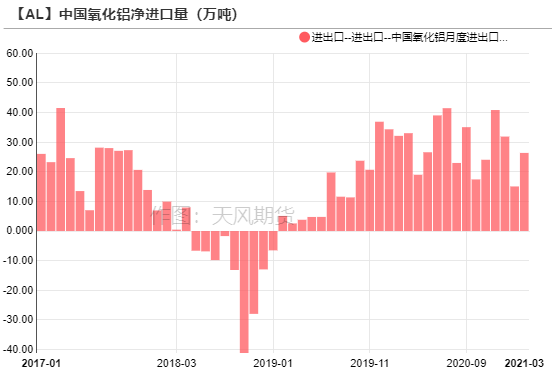

* 2021年3月,我國淨進口氧化鋁26.37萬噸,2月進口窗口曾短暫開啓過,船期導致貨物滯後流入。隨着國產氧化鋁價格小漲以及人民幣升值,氧化鋁進口利潤回暖至60元/噸,中國客戶的買興提高,積極尋求6月份的進口貨物。

數據來源:SMM,Wind,天風期貨研究所

鋁廠兌現高利潤,產能繼續釋放

電解鋁行業噸利潤突破6300元

* 電解鋁現貨價格大漲,截至4月26日,按現金成本計算的電解鋁行業利潤突破6300元/噸。

數據來源:SMM,Wind,天風期貨研究所

新項目有序在投,復產按部就班

* 在高利潤刺激之下,新增、復產產能有序釋放,百礦德保於4月啓動三段10萬噸產能,吉利百礦田林鋁廠二段12.5萬噸於26日舉行通電投產儀式,項目順利啓動;

三門峽恆康鋁業有望於4月下旬通電實現部分復產,產能約24萬噸,內蒙古大唐前期檢修也將恢復。

數據來源:SMM,天風期貨研究所

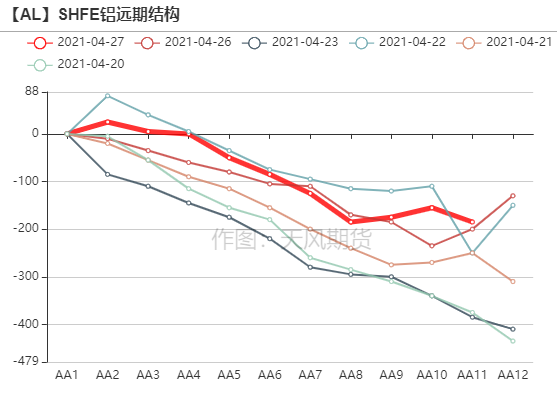

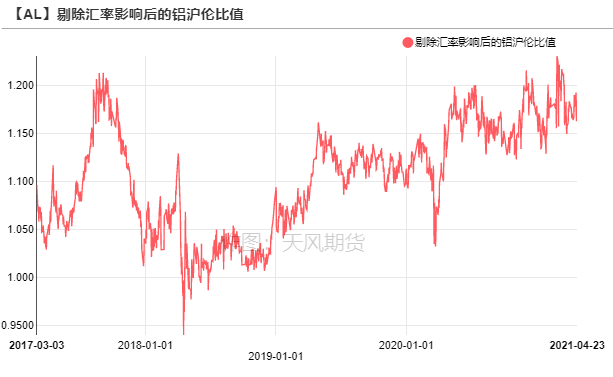

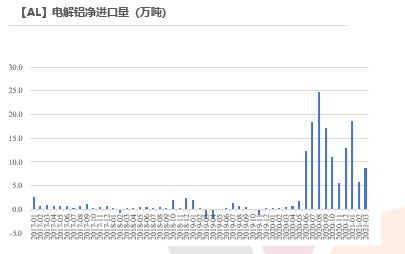

滬倫比值震蕩,進口窗口關閉

* 2021年3月,電解鋁進口8.75萬噸,和我們此前預期的8萬噸非常接近。

* 近期滬倫比值行至1.17附近,電解鋁進口利潤約-280元/噸,進口套利窗口關閉。截至4月17日,上海保稅區庫存上漲增加17120噸至63330噸,到港量激增,將等待下一次窗口打開流入。

數據來源:天下金屬,天風期貨研究所

下遊開工平穩,鋁錠去庫延續

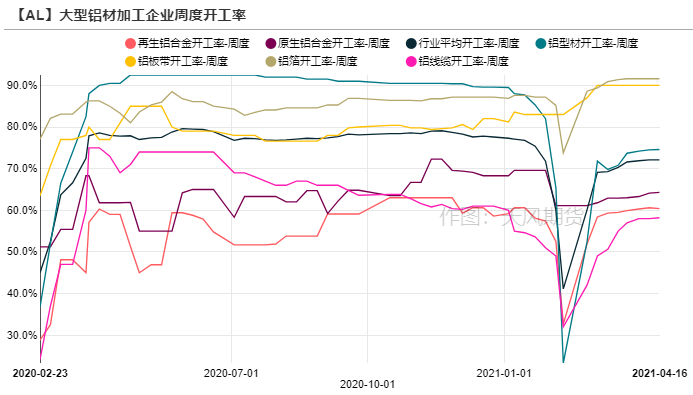

下遊開工穩中小漲,汽車缺芯片問題擴大

* 上周龍頭鋁加工企業周度開工率小漲0.2%至72.3%,近期汽車廠停產事件愈演愈烈,原生鋁合金企業訂單量有所下滑,嚴重者其下遊採購量較正常時期縮水達30%,開工率下滑0.8%,汽車相關的釺焊箔新增訂單量也持續走低。其他類型的鋁板帶箔表現不錯,繼續維持高負荷開工,大型企業在手訂單多積壓至1-2月之久,部分企業待交付訂單甚至排至7月,中小型企業待交付訂單也排至10-20天左右。工業型材依舊表現好於建築型材,手頭訂單充裕的企業能夠滿足至少一個月的生產。再生鋁合金雖然受到汽車訂單影響,但是消費電子領域訂單表現良好,整體穩定。

* 總體來看,對於高位鋁價,所有下遊幾乎繼續以剛需採購爲主,積壓在手訂單繼續維系開工。

數據來源:SMM,天風期貨研究所

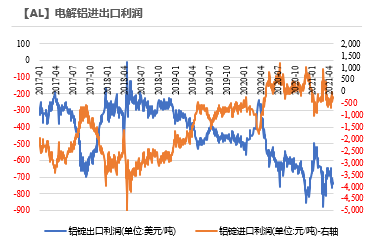

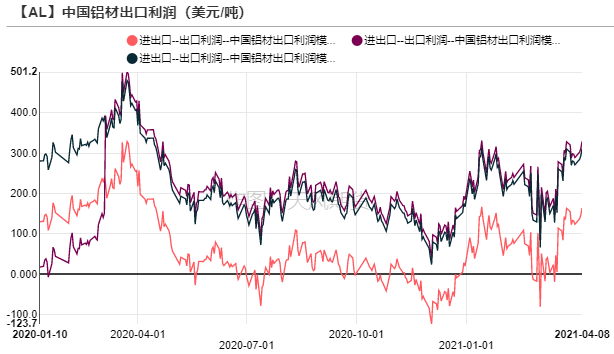

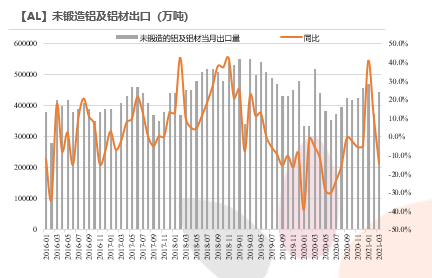

一季度鋁材出口同比正增長

* 海外經濟復蘇加快,對鋁材需求增加,鋁材出口利潤逐漸回暖。

2021年3月,未鍛軋鋁及鋁材出口44.35萬噸,同比下降14.5%;

1-3月,未鍛軋鋁及鋁材出口128.55萬噸,基於去年較低基數,累計同比增長8.23%。

數據來源:天下金屬,天風期貨研究所

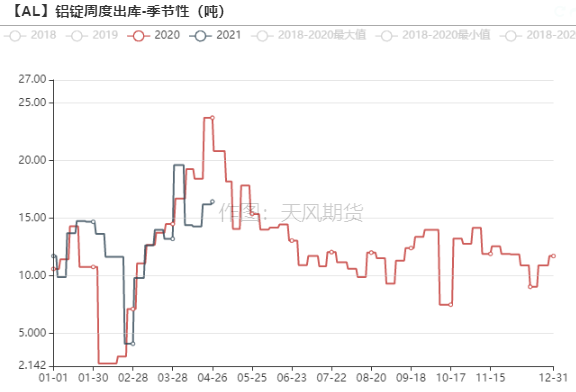

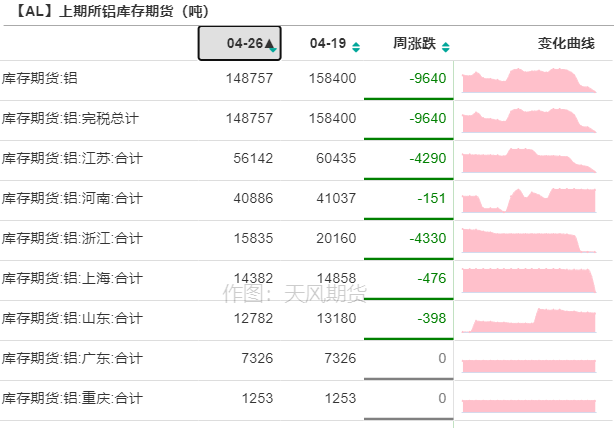

出庫環比回暖,帶動社會庫存下降

* 截至4月26號,電解鋁社會庫存下降至113.9萬噸,鋁錠周度出庫量約16.44萬噸,環比增加0.25萬噸,同比下降4.39萬噸,上期所鋁倉單下降至14.88萬噸。

數據來源:SMM,Wind,天風期貨研究所

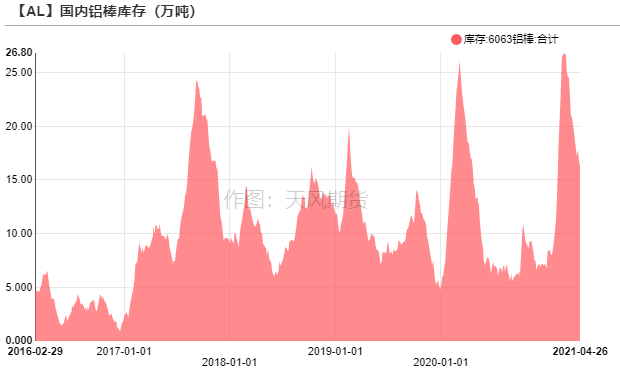

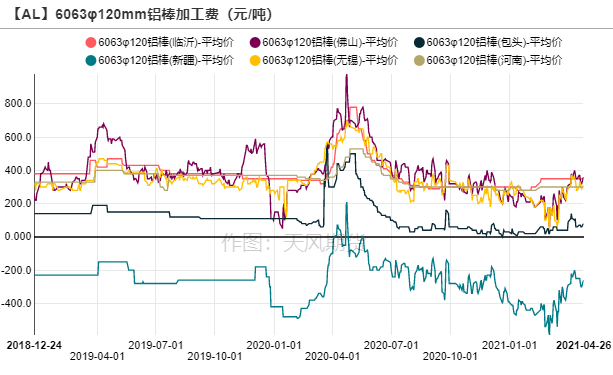

鋁棒庫存下降,加工費大體維穩

* 鋁棒庫存下降1萬噸至16.2萬噸,加工費大體維穩,主流消費地區中無錫、佛山加工費分別爲310元/噸、360元/噸,市場交易表現相對一般,部分持貨商有挺價意願,下遊認爲鋁絕對價格偏高,有觀望情緒。

數據來源:SMM,Wind,天風期貨研究所

供需平衡情況

* 近期國內供需雙旺,4月電解鋁社會庫存去化超10萬噸,給予多頭信心,鋁價不斷刷新近十年新高。上遊環保問題對電解鋁成本端造成一定擾動,氧化鋁價格、電費均有小幅擡升,但相對高企的鋁價來說微不足道,電解鋁廠繼續兌現豐厚的利潤,刺激合規的閒置產能、待投產能釋放,若再考慮到拋儲可能釋放的增量,5-6月去庫幅度不大,僅個位數,後續漲價之路不會一帆風順。長期來看,國家對高耗能、高排放項目的管控並不會鬆懈,將會掣肘電解鋁供應的擴張,逼近產能天花板的時間也相應推遲,需要給予電解鋁行業更高的利潤去刺激開工。

數據來源:SMM,Wind,天風期貨研究所