簡

簡 繁

繁報告導讀

基於對近十年海外鋁錠升水的復盤,並結合鋁錠升水與顯性/隱性庫存的關系,我們的結論是:

1、去年下半年至今美國中西部升水的高漲,有區域性供應吃緊的問題,歐日地區的升水漲幅明顯落後於美國,因此就今年海外升水整體表現而言,並不能完全界定爲一個超級需求周期;

2、海外鋁錠升水的走高,有多大程度來自海運費上漲的貢獻,我們的粗略估算是現貨升水漲幅的1/4由海運費貢獻;

3、以鹿特丹升水作爲基準去衡量,趨勢走勢上看,其與海外顯性庫存呈現出同向的關系(例如2008年金融海嘯之後LME庫存與鋁錠升水的齊漲,隨後在2014年前後也分別見頂回落),但階段性又反向;絕對數值上看,從2009年至今,海外顯性庫存走低,鹿特丹升水走高;

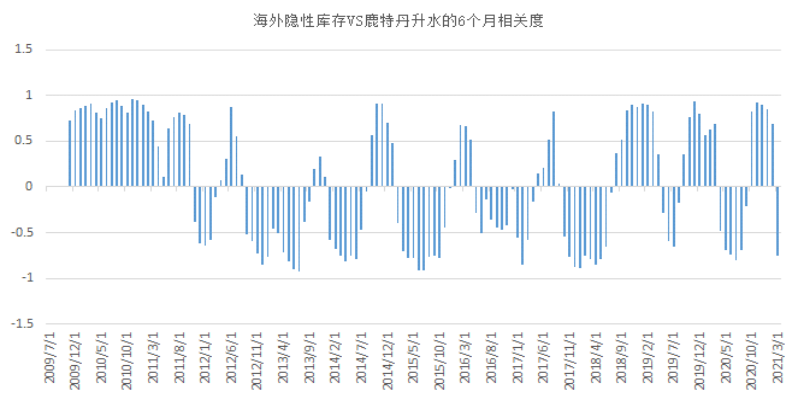

4、鹿特丹升水與海外隱性庫存的關系,趨勢走勢上幾乎看不到明確的相關性;絕對數值上看,從2009年至今,海外隱性庫存走高,鹿特丹升水走高;相關度測試顯示時正時反,這與隱性庫存的數據或難以精確有關,且不排除鋁錠融資交易鎖在隱性庫存裏,同時推高現貨升水的可能,這亦會導致二者關系走正;

5、總結下,鋁錠庫存與現貨升水的關系需要分具體階段,結合LME期限結構、海外貨幣環境、區域性供應情況等綜合考量,歷來熱衷於“倉儲遊戲”的海外鋁錠市場,其現貨升水或許更代表的是可流通供應的鬆緊,而對於全市場供需平衡的表徵相對“失真”。

01海外鋁錠十年升水總覽

鋁錠Premium代表在現貨市場購買鋁金屬時,相比於LME現金合約的溢價。目前三大海外鋁市場Premium分別爲日本主要港口鋁溢價(Japan Ingot Western (Spot) CIF),歐盟鹿特丹關稅已付鋁溢價(Rotterdam Ingot Duty Paid)以及美國中西部關稅已付鋁溢價(US Midwest Aluminium P1020)。其中對於日本主要港口鋁溢價而言,由於日本爲亞洲最大的輕金屬進口國,因此其商定的金屬運輸溢價爲整個區域設定了基準。美國中西部溢價自1984年開始應用,其不僅反映了貨物出貨以及交貨到消費地的成本,還反映了整個北美市場的供需關系。

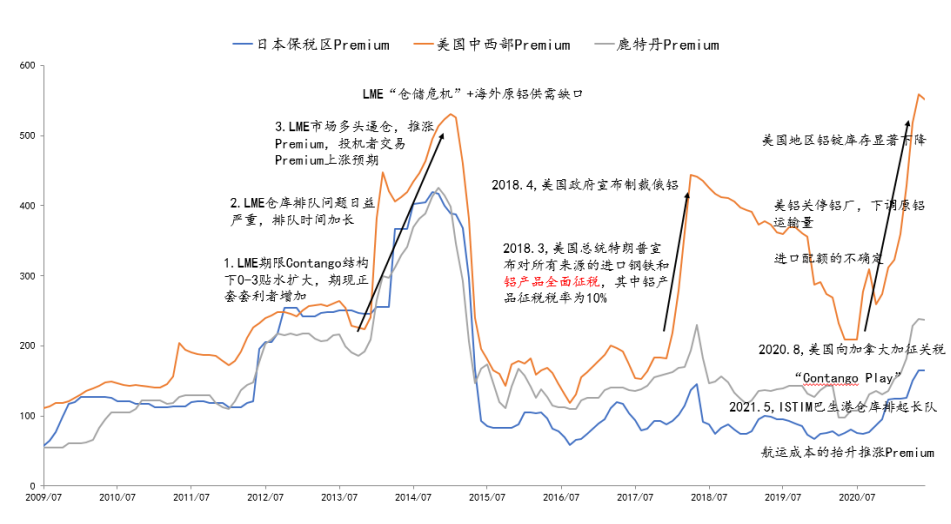

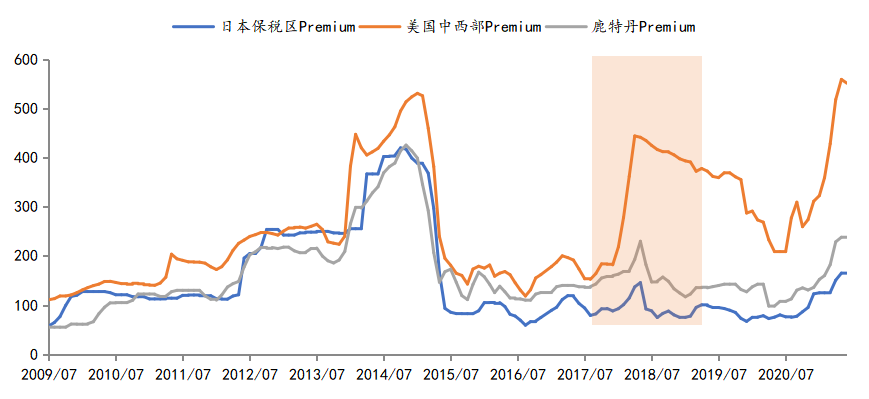

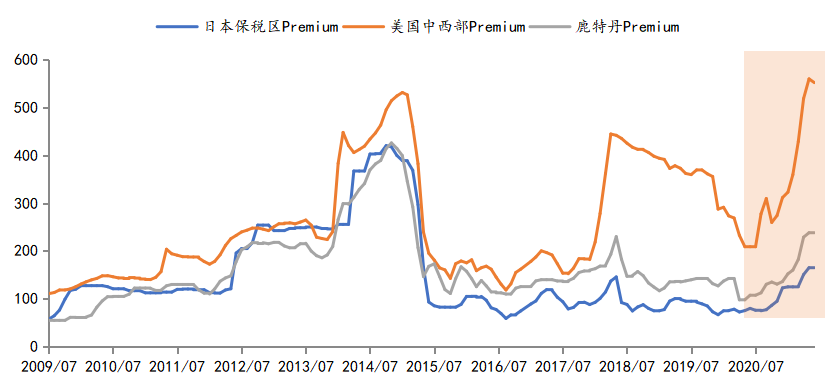

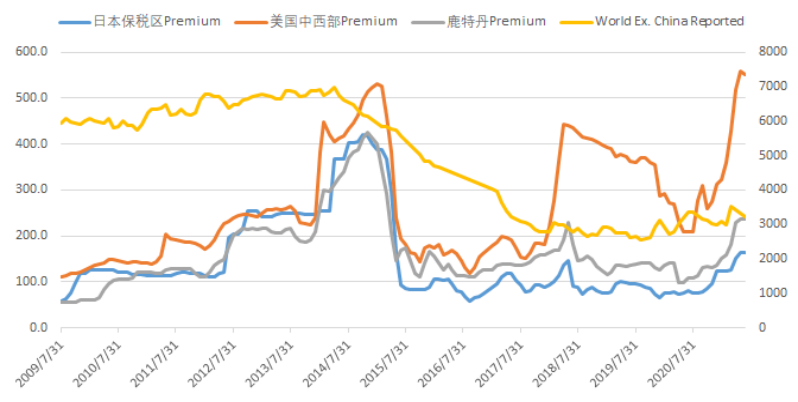

海外鋁錠Premium影響因素繁多,包括供需關系、LME期限結構、倉庫排隊情況、原材料成本以及融資成本等均會有影響。下圖爲海外鋁錠Premium近十年走勢,整體來看,2014年是歐美日三地鋁錠升水全部創下峯值的巔峯期,此後2018年上半年及2020年疫情爆發後至今歐美日三地的鋁錠升水再度走高,分別構築了近年的兩個高點。不過,顯而易見的是,美國地區升水已經超越2014年高點,但歐日升水則遠未觸及彼時峯值。美國中西部Premium之所以漲勢尤爲強勁,與其2018-2020年密集發布對進口鋁產品徵收關稅的政策息息相關,這導致美國原鋁供需缺口被進一步放大,從而助長了該地區Premium更陡峭的上漲。

圖1:海外鋁錠Premium十年構築三大高點,但除美國外,歐日升水遠未觸及2014年高點

資料來源:國泰君安期貨產業服務研究所

02海外升水十年構築三大高點:除美國外,歐日升水遠未觸及2014年高點

2.1 第一個高點:2012-2014年持續擡升,2015年初攀升至頂峯

海外鋁錠升水之所以在2014年前後走出第一波集體上漲,主要歸功於兩點:LME市場的“倉儲危機”,疊加海外原鋁供需的缺口。

2013年7月1日,LME提議全面調整其金屬倉儲制度,以縮短交付等候時間。在遭遇了可口可樂、通用汽車等鋁錠下遊消費商長達數年的抱怨與投訴之後,備受詬病的LME倉儲體系終於邁出了改革的第一步。而在隨後將近一個月的時間裏,以這場改革爲引子,相繼又引發了美國商品期貨交易委員會(CFTC)、美國司法部、英國金融監管機構等對銀行倉儲業務的調查啓動,美聯儲甚至發布聲明稱,正在重新審視十年前允許銀行交易實物商品的決定,該聲明更是令市場譁然不已,一時間海外投行人人自危。

LME“倉儲危機”的形成,大體上可分爲兩個階段,第一個階段:從2008年金融海嘯爆發後到2013年7月初,此階段可看作這場危機的泡沫成長期。我們認爲,LME倉儲體系本身存在的弊端是這場“倉儲危機”的種子得以埋下的根本原因,LME貨倉的所有權由不同的倉儲公司獨立經營、規定的“每日最低出庫量”過低、交割倉庫和交割品牌只能由實物交割的賣方指定等因素造就了一個更有利於賣方的LME倉儲體系。2008年金融危機之後,歐美低息的貨幣環境、制造業迫切的融資需求、正向的LME市場結構,以及國際投行和大宗商品交易商們對倉儲業務的熱衷,也都是助長泡沫的重要因素。第二個階段:在2013年7月初,LME提議全面調整其金屬倉儲制度之後,是泡沫被捅破、危機被點燃的一個階段。LME這份倉儲新規,於2014年4月1日起開始執行,涵蓋了LME對於倉庫設施、每日最低出庫標準、累積增量式出庫要求、定期復審制度等的諸多修訂。

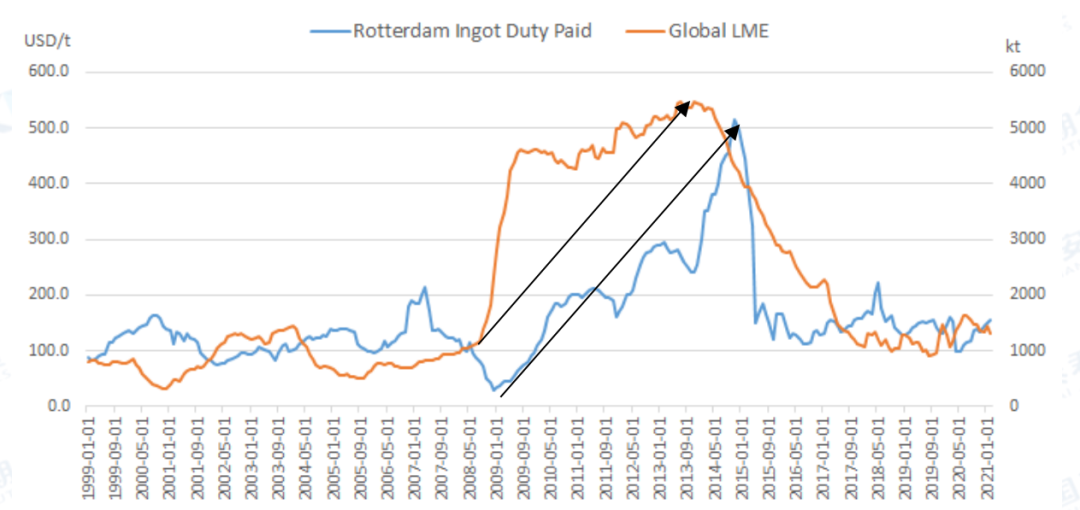

由此,LME鋁錠庫存自500萬噸以上的歷史峯值開始轉勢走低,在連續5年降庫之後,在2018年初終降至100餘萬噸的低位。而在LME倉儲新規執行3個季度之後的2015年初,鹿特丹鋁錠升水亦觸及了記錄高點。此前2008年金融海嘯之後,伴隨LME鋁錠庫存陡峭化走高,鹿特丹升水已經隨之上漲了接近6年的時間。

圖2:2008年金融海嘯之後,伴隨LME鋁錠庫存陡峭化走高,鹿特丹升水已經隨之上漲了接近6年的時間

資料來源:國泰君安期貨產業服務研究所

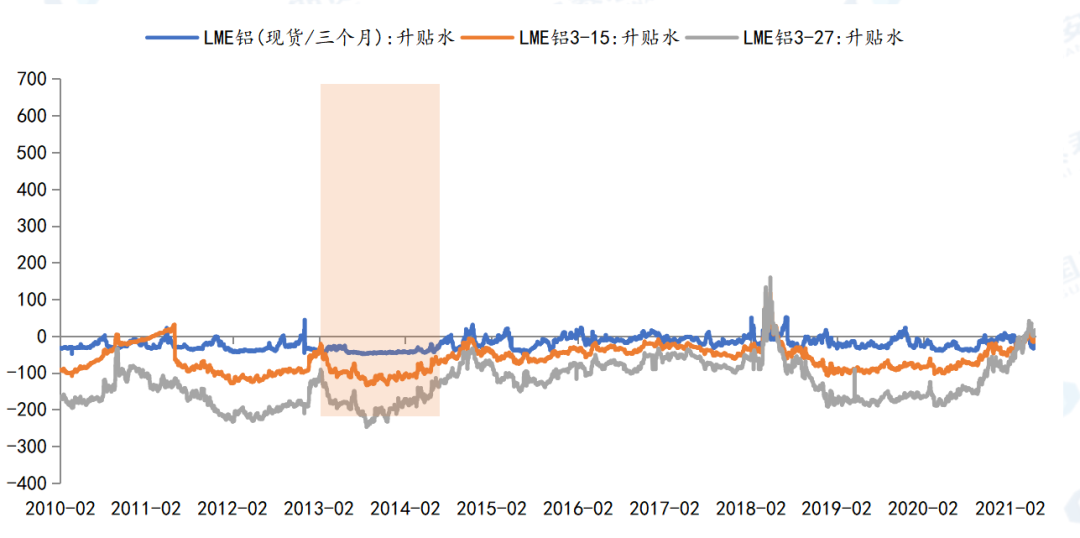

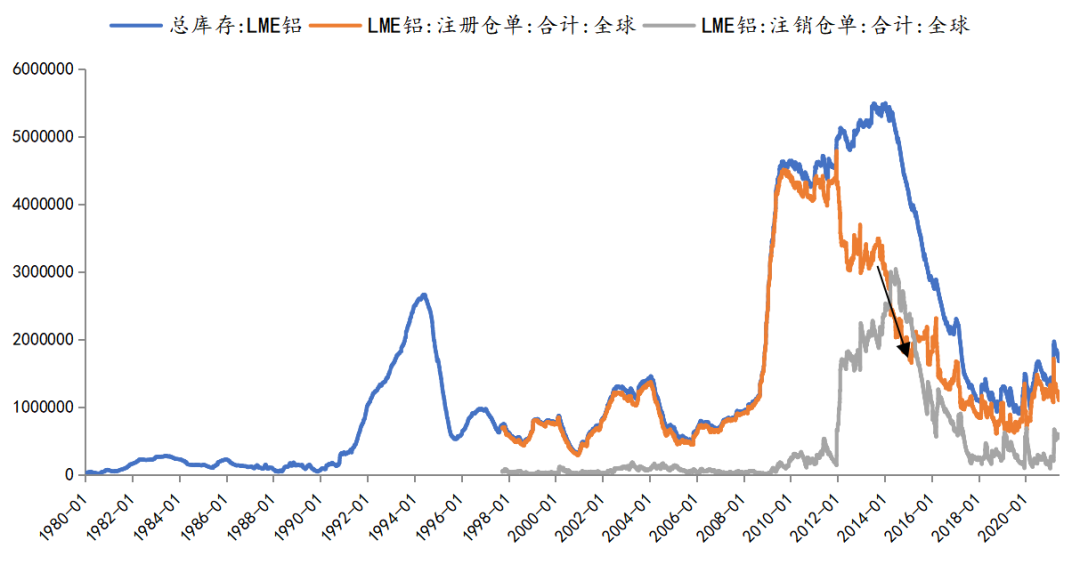

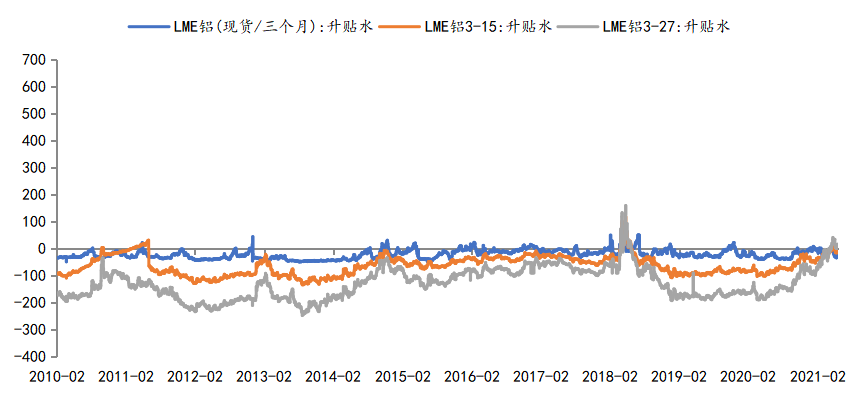

2013-2014年在海外鋁錠Premium加速擡升的階段,鋁錠融資交易及多頭逼倉行爲成爲了極爲重要的推手。LME市場Cash-3M升貼水期限結構是決定跨期正套的一大驅動力,2013年LME鋁期限結構維持Contango,且Cash-3M貼水較大,疊加此時融資利率不斷走低,更多的投資銀行、貿易商進入所謂的“Contango Play”(近月空頭移倉,也可近似看作國內市場買近拋遠的期限正套交易),即鋁錠持貨商將現貨存於倉庫中做質押融資,套取資金,同時於期貨市場中做賣出對衝,Contango結構使得空頭每次跨月移倉都可獲取展期收益。如此,現貨市場可流通鋁錠數量明顯減少,而在2014年LME倉儲新規正式執行之前,倉庫排隊問題依然嚴峻,也在不斷推高Premium。

隨後使得Premium進一步飆升的原因,則是多頭逼倉。2014年初,“歸功”於市場所熱衷的鋁錠融資交易,彼時市面上可流通的鋁錠現貨少之又少(進一步刺激貨源少的原因還包括Point Henry以及Bayside鋁冶煉廠的關停),而這恰恰給了多頭逼倉的機會,因爲空頭發現自己根本無法按時交貨。因此,2014年投機者們趨之若鶩,不斷交易鋁錠Premium繼續上漲的預期,將Premium推升至歷史高位。

圖3:2013-2014年LME鋁期限結構維持Contango,且Cash-3M貼水較大

資料來源:國泰君安期貨產業服務研究所

圖4:2013-2014年LME鋁注冊倉單持續減少,市面可流通貨源偏緊

資料來源:國泰君安期貨產業服務研究所

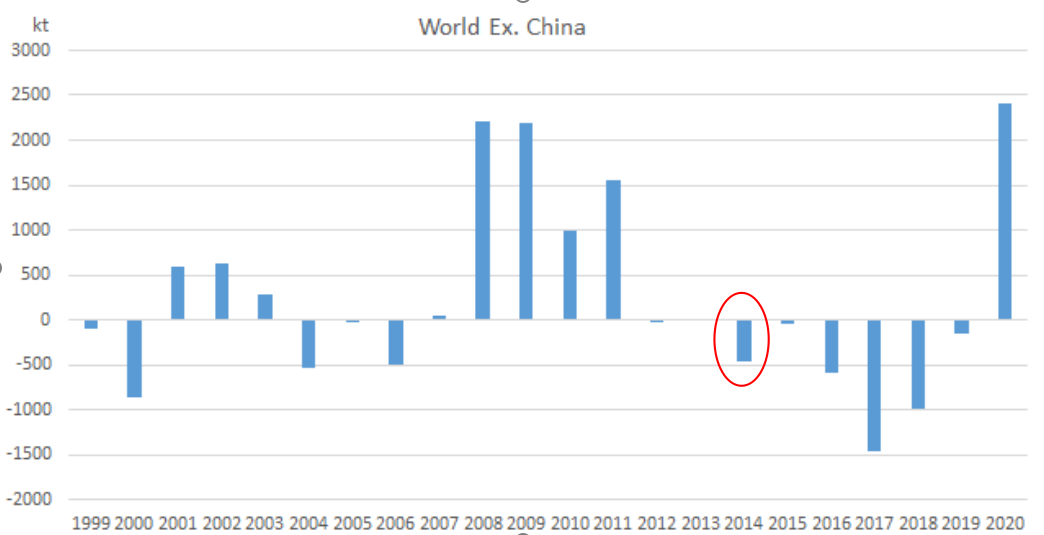

其二,除了LME的“倉儲危機”之外,2014年海外原鋁供需缺口的出現,也爲鋁錠升水上漲提供了有利的環境,該年是自2008年金融海嘯之後的首次年度短缺。

不過,到2015年初,鋁錠Premium“泡沫”受三大因素的影響而被刺破。其一是來自中國的半成品出口量激增,較好補充了海外供給;其二是LME執行了倉儲新規,排隊問題得到改善;其三是LME的Contango期限結構明顯收窄,融資交易的期貨空頭展期收益下降,使得更多現貨釋放出來。三大因素影響下,鋁錠Premium如自由落體般自高位墜落。

圖5:2014年海外原鋁供需出現了自2008年金融海嘯之後的首次年度缺口

資料來源:國泰君安期貨產業服務研究所

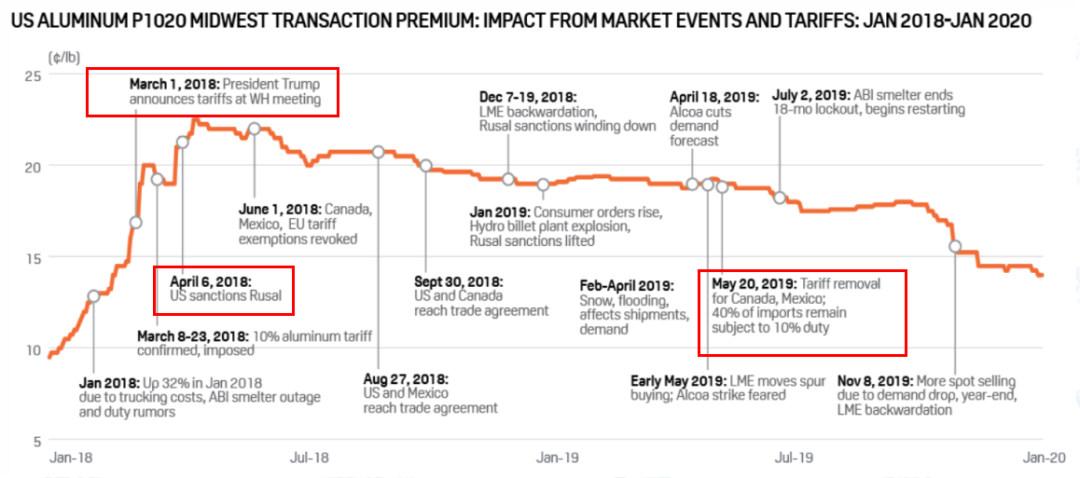

2.2 第二個高點:2018年2季度觸及,美國鋁錠升水漲勢最大

2018年歐美日三地鋁錠升水再度走高,並在2季度觸及彼時頂部,這和當年4月份美國政府宣布制裁俄鋁有密切關系。俄鋁是海外最大鋁錠生產商,也是美國的主要進口供應商。2018年俄鋁制裁事件,使得海外區域性的鋁供應吃緊預期發酵,海外多地Premium得以上行。

這其中,美國中西部Premium和歐日Premium走勢出現一定分化,美國升水漲勢尤甚。我們認爲這與2018年3月美國總統特朗普突然宣布對所有來源的進口鋼鐵和鋁產品全面徵稅有關,其中鋁產品徵稅稅率爲10%。此舉疊加俄鋁制裁事件,使得市場對美國原鋁供給的擔憂加劇,令該地Premium更大幅度上漲。美國升水自高點過後亦並未快速下降至上漲前的水平,其原因依舊是美國對進口鋁加徵關稅。雖然2019年5月美國對加拿大及墨西哥有關稅豁免,但剩餘加徵關稅的鋁進口量依然達到了40%,市場仍對這部分供給存一定憂慮,從而使得Premium降幅相對溫和,直到2019年底到2020年1季度,才在需求拖累下走低。

圖6:Premium第二個高點出現於2018年2季度,其中美國中西部Premium漲勢尤甚

資料來源:國泰君安期貨產業服務研究所

圖7:美國對鋁產品加徵進口關稅以及對俄鋁制裁推漲中西部鋁Premium

資料來源:S&P Global Platts,國泰君安期貨產業服務研究所

圖8:市場供需、LME期限結構以及美國加徵關稅與否均會擾動中西部Premium的變化

資料來源:S&P Global Platts,國泰君安期貨產業服務研究所

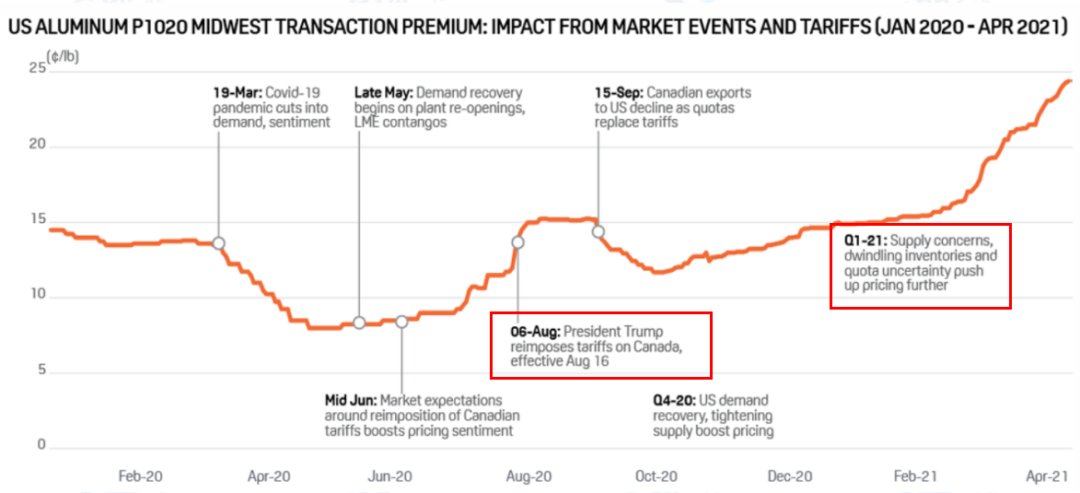

2.3 第三個高點:去年下半年至今,持續走高,美國升水高點已超2014年

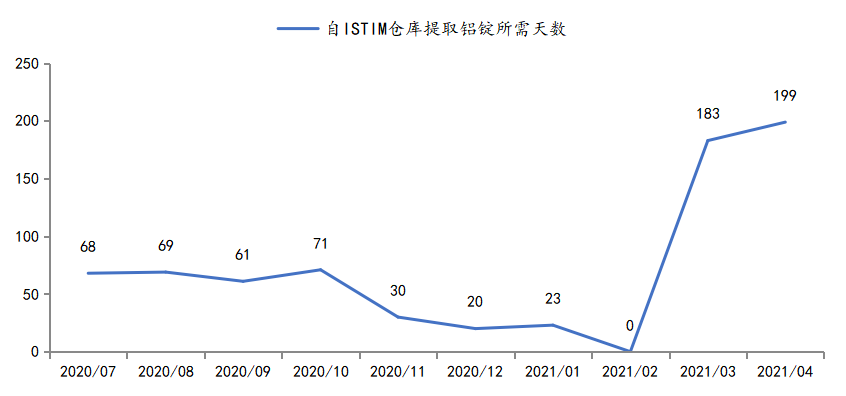

2020年上半年新冠疫情席卷全球,導致海外制造業生產能力下降,大大削減了鋁下遊的直接需求,鋁錠Premium走低。而下半年至今海外零售端消費能力在財政補貼加持下的超預期恢復,也給了鋁錠Premium比較好的消費預期,疊加運力吃緊,運費飆漲,歐美日三地鋁錠Premium已經再度走高。今年4月,從馬來西亞巴生港ISTIM倉庫(巴生港庫存量最大的倉庫)中提取鋁錠現貨需等待的時間已經達到199天,排隊問題日益嚴重。據外媒報道,5月28日由於摩根大通以及加拿大皇家銀行在內的銀行和交易商提貨需求較大,ISTIM巴生港倉庫已經排起了長隊。

此外,去年持續至今的海外升水走高,我們認爲這也與去年疫情爆發後,海外貨幣大放水導致融資利率走低,引發又一輪的“Contango Play”有關。而美國鋁錠升水再度遠超歐洲和日本,其中一個原因在於2020年8月美國對加拿大加徵關稅,而加拿大是美國第一大鋁產品的進口來源國;盡管當年10月份美國正式取消了該關稅,但隨後採取的進口配額制仍令市場對供應的不確定心生疑慮。而俄鋁在2018年之後對美銷售的比例下降、美鋁關停華盛頓Intalco鋁廠並下調2021年生產指導中原鋁運輸量20萬噸、以及美國地區鋁錠庫存的顯著下降,均令市場對美國原鋁供給緊張的擔憂持續,這都是推高美國升水的關鍵因素。

圖9:去年下半年至今,歐美日三地鋁錠Premium已經再度走高

資料來源:國泰君安期貨產業服務研究所

圖10:2020年7月自ISTIM倉庫中提取鋁錠的排隊時間爲68天,而2021年4月已經達到199天

資料來源:國泰君安期貨產業服務研究所

圖11:2020年海外LME鋁期限結構也呈現出一定深度的Contango,市場多有參與“Contango Play”

資料來源:國泰君安期貨產業服務研究所

圖12:LME美國地區鋁錠庫存自2012年的200萬噸上方一路走低,最新庫存僅在4萬噸

資料來源:國泰君安期貨產業服務研究所

03海外鋁錠升水VS顯性/隱性庫存

基於上文對近十年海外鋁錠升水的復盤,並結合下圖所展示的鋁錠升水與顯性/隱性庫存的關系,我們提煉出幾點結論:

1、去年下半年至今美國中西部升水的高漲,有區域性供應吃緊的問題,歐日地區的升水漲幅明顯落後於美國,因此就今年海外升水整體表現而言,並不能完全界定爲一個超級需求周期;

2、海外鋁錠升水的走高,有多大程度來自海運費上漲的貢獻,我們的粗略估算是現貨升水漲幅的1/4由海運費貢獻;

3、以鹿特丹升水作爲基準去衡量,趨勢走勢上看,其與海外顯性庫存呈現出同向的關系(例如2008年金融海嘯之後LME庫存與鋁錠升水的齊漲,隨後在2014年前後也分別見頂回落),但階段性又反向;絕對數值上看,從2009年至今,海外顯性庫存走低,鹿特丹升水走高;

4、鹿特丹升水與海外隱性庫存的關系,趨勢走勢上幾乎看不到明確的相關性;絕對數值上看,從2009年至今,海外隱性庫存走高,鹿特丹升水走高;相關度測試顯示時正時反,這與隱性庫存的數據或難以精確有關,且不排除鋁錠融資交易鎖在隱性庫存裏,同時推高現貨升水的可能,這亦會導致二者關系走正;

5、總結下,鋁錠庫存與現貨升水的關系需要分具體階段,結合LME期限結構、海外貨幣環境、區域性供應情況等綜合考量,歷來熱衷於“倉儲遊戲”的海外鋁錠市場,其現貨升水或許更代表的是可流通供應的鬆緊,而對於全市場供需平衡的表徵相對“失真”。

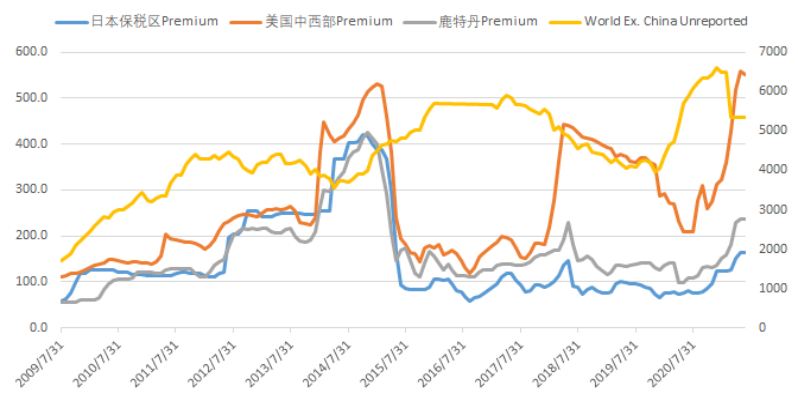

圖13:海外三地鋁錠升水VS海外顯性庫存

資料來源:國泰君安期貨產業服務研究所

圖14:海外三地鋁錠升水VS海外隱性庫存

資料來源:國泰君安期貨產業服務研究所

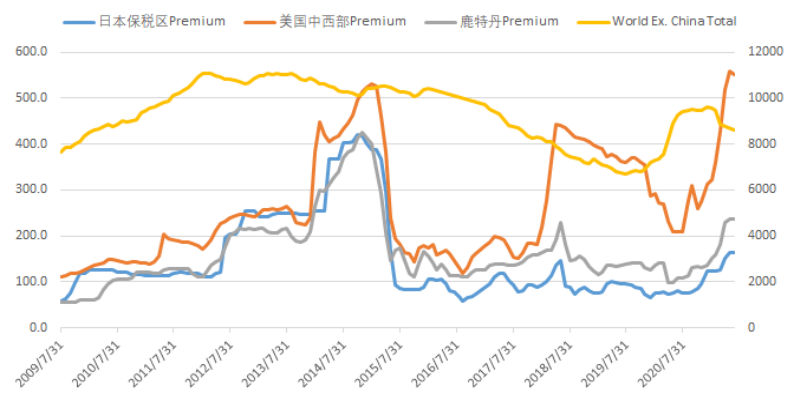

圖15:海外三地鋁錠升水VS海外總庫存

資料來源:國泰君安期貨產業服務研究所

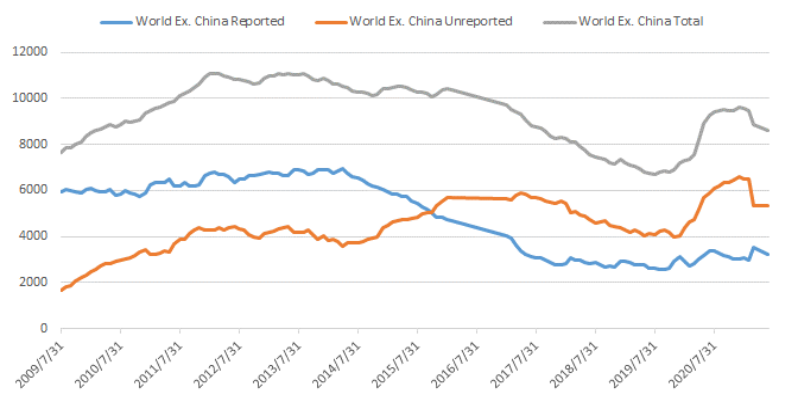

圖16:海外鋁錠顯性庫存VS隱性庫存VS總庫存

資料來源:國泰君安期貨產業服務研究所

圖17:海外鋁錠隱性庫存與鹿特丹升水的相關性呈現時正時反的關系

資料來源:國泰君安期貨產業服務研究所

國泰君安期貨

有色及貴金屬首席研究員

王蓉

Z0002529