簡

簡 繁

繁鋁供需平衡及展望

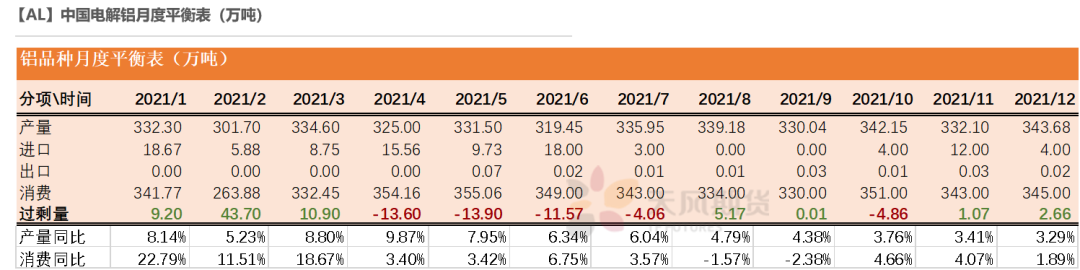

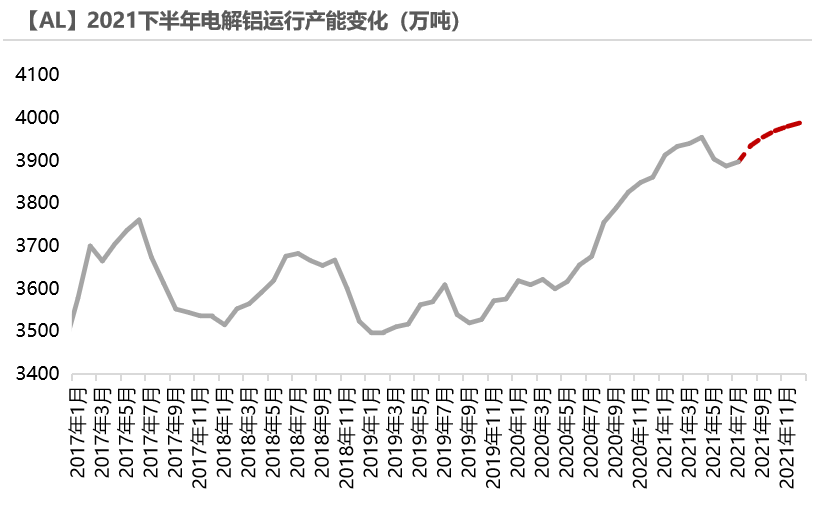

2021年下半年行情展望:下半年電解鋁繼續聚焦供應端,在減碳排背景下,火電鋁企業倍感壓力,而坐擁水電等清潔能源的西南鋁企也並非高枕無憂,天氣的不確定性放大了水電負荷的不穩定性,導致用電高峯時期電解鋁廠不得不爲保證居民用電、西電東送等情況讓步,限電將成爲常態化。因而二季度因限電關停的產能恢復預期一再推遲,內蒙古電解鋁廠降負荷難以長期維持,或步入雲南的後塵。國內新增產能主要集中在內蒙古和西南地區,釋放進度大打折扣。盡管在高利潤刺激之下,有部分閒置電解鋁產能恢復,我們預計2021年底電解鋁運行產能行至3988萬噸附近,全年產量3938萬噸,同比增速6%。拋儲實際情況要看國家調控力度,和進口量呈現此增彼減的“蹺蹺板”現象。總體來說,電解鋁供應擡升之路崎嶇坎坷。

終端需求韌勁仍存,房地產、汽車行業仍然是鋁消費的主力軍,光伏、新能源等領域貢獻邊際增量,2021年鋁消費增速預計達到5.8%。下半年電解鋁難以大幅累庫,社會庫存重心圍繞80萬噸上下浮動,低庫存、低倉單狀態或將貫穿下半年。長期來看,鋁消費依舊可期,而電解鋁供應擴張受到掣肘,需要給予電解鋁行業豐厚的利潤來刺激開工,建議逢低布局滬鋁多單。海外方面呈現供需兩旺,終端補庫需求強勁,疊加俄羅斯徵收鋁出口稅,導致海外現貨升水飆漲,若下半年進口窗口再度打開,逢滬倫比值走高至1.23之上可布局內外正套。

風險提示:1.拋儲總量超預期;2.新增產能加速投產;3.需求不及預期。

數據來源:CRU,SMM,天風期貨研究所

目錄

下半年供應焦點

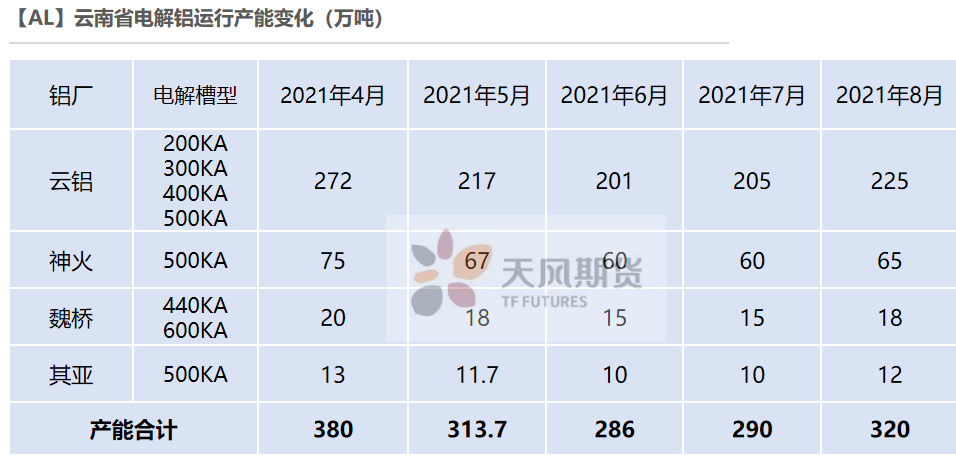

雲南:供電恢復≠電解鋁產能同步恢復

* 上半年天氣幹旱導致雲南存在電力缺口,限電史無前例。從限負荷到停槽,從優先保鋁廠到最晚復產。

* 7月初,銅、鋅基本復產,鋁的復產進度卻一拖再拖,原因有三:1、鋁電耗過大;2、起槽對技術水平要求高;3、起槽成本昂貴。

* 目前企業在做起槽前的準備,但是進入夏季用電高峯,廣東再次出現限電,爲了保證西電東送的量,雲南也傳出限電消息,鋁廠復產預期再度推遲,最快也要8月才能陸續恢復。每家企業計劃每天復產3-5臺槽不等,我們預計到8月底恢復約34萬噸產能。值得注意的是,起槽時需要將鋁錠熔化,往電解槽中添加鋁水,因而復產前期雲南的電解鋁產量或呈現不升反降的情況。

數據來源:SMM,阿拉丁,天風期貨研究所

內蒙古:前有雙控,後有限電

* 一季度內蒙古能耗雙控引爆市場,二季度強度暫且沒有進一步升級,但停產產能也未能恢復。

* 進入三季度,因電力供應緊張,內蒙古有序用電橙色預警升級成紅色預警,蒙西地區幾家電解鋁企業均接到了錯峯用電要求,在用電高峯期降低電力負荷。據統計,蒙西地區共6家電解鋁生產企業,總能351萬噸,按照每家企業的用電類型進行區分,目前運行產能中的網電產能約83.6萬噸/年,佔比23%。目前電解鋁廠處於降負荷階段,電力供應恢復穩定仍需時日,具體時間尚不確定。而從對電解槽的保護角度來看,電解鋁企業通過降低負荷減少電力消耗的操作並不能長期持續,雲南限電的故事或許無獨有偶。

*內蒙古前有能效雙控,後又限電,等到四季度供暖季來臨,用煤量上升,能效雙控或卷土重來,電解鋁產能運行一波三折。

數據來源:鋼聯,天風期貨研究所

多地嚴禁新增產能,釋放預期大打折扣

* 內蒙古、山東等地嚴禁新增電解鋁產能,已建成的新產能未來能否投放,仍有待商榷。廣西、雲南因限電導致新增產能釋放腳步放慢,貴州一方面受排放問題影響,另一方面指標置換不到位,新產能建設進度偏慢。預計下半年新增產能約47.5萬噸,全年新增130萬噸,比年初預期減少1/3。

數據來源:SMM,阿拉丁,天風期貨研究所

長期閒置產能有冒頭跡象

* 電解鋁行業利潤豐厚,利潤率高達30%,長期閒置的產能有冒頭跡象。

* 2021年上半年甘肅中瑞、三門峽恆康鋁業復產,合計34萬噸。下半年兆豐、青海鑫恆、忠旺計劃復產,合計52萬噸,實際貢獻產量還取決於起槽進度。

* 假如高利潤持續下去,未來也將激發更多的關停產能恢復或者置換出去,估算下來,理論上仍有94萬噸左右的產能可復產。

數據來源:SMM,阿拉丁,天風期貨研究所

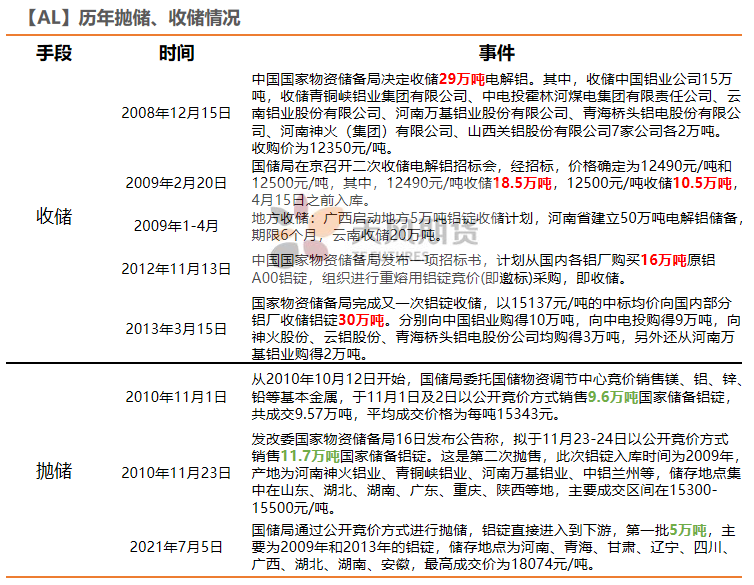

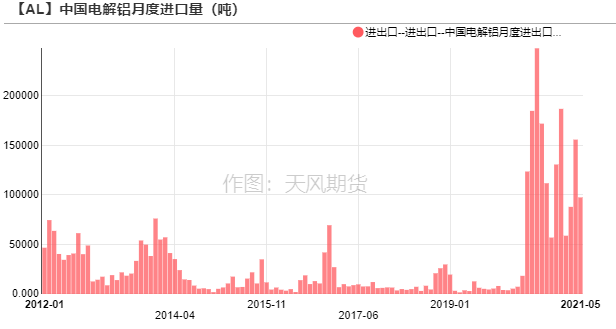

拋儲和進口呈“蹺蹺板”現象

* 國儲局拋儲鋁錠已經官宣,第一批競標於2021年7月5日開始,數量5萬噸,最高限價爲18074元/噸,快速成交且無流拍,可見下遊對低價鋁錠的接貨熱情高漲,國儲局將繼續組織投放國家儲備。

* 後續鋁錠拋儲量級仍未可知,國儲局以調節價格爲目的,若後續國內鋁價走高,或單批次拋儲更多,那麼對進口鋁錠的需求相應減弱;若進口鋁錠流入變多,則對國內供應施壓。考慮到當前電解鋁進口窗口處於關閉狀態,以及俄羅斯從8月1日開始對出口鋁錠徵收15%關稅,下半年國內進口鋁錠數量將低於上半年,預計爲20萬噸左右。

數據來源:海關總署,天風期貨研究所

小結:碳達峯背景下,國內供應擡升之路崎嶇坎坷

* 因限電、能耗雙控等原因,上半年國內電解鋁運行產能出現下滑,新增產能投產被迫暫停。未來大規模電解鋁產能想要搬遷至雲南,限電就有可能成爲常態化,具體分析可以參考7月專題《雲南有色調研專題:久旱苦等甘霖,水電瓶頸凸現》。

* 歷史可以借鑑,內蒙古能效雙控未來仍有升級的預期,疊加暑期電力供應緊張,蒙西鋁廠開始限負荷,此操作並不能長期持續,雲南限電的故事或許無獨有偶。

* 高利潤之下,電解鋁長期閒置產能也有冒頭跡象,我們預計下半年國內電解鋁廠復產、新增、減產並行,產能增長100萬噸,年底運行產能到3988萬噸附近,全年產量3938萬噸,同比增速6%。拋儲實際情況要看國家調控力度,和進口量呈現此增彼減的“蹺蹺板”現象。總體來說,電解鋁供應擡升之路崎嶇坎坷。

數據來源:SMM,阿拉丁,天風期貨研究所

國內消費好於預期,靜待綠色需求發力

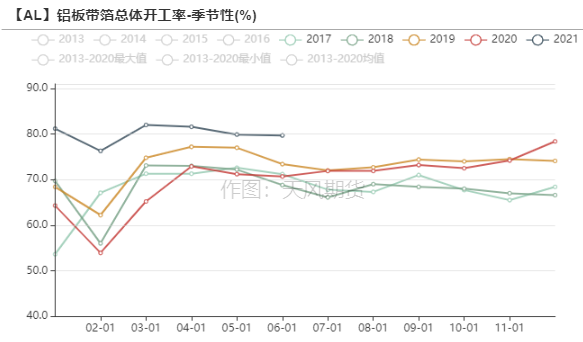

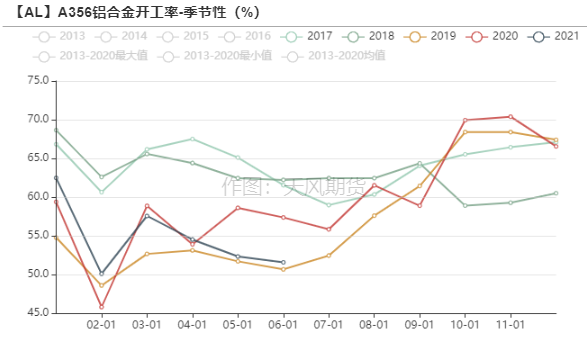

鋁板帶箔高負荷開工,合金訂單表現萎縮

數據來源:SMM,天風期貨研究所

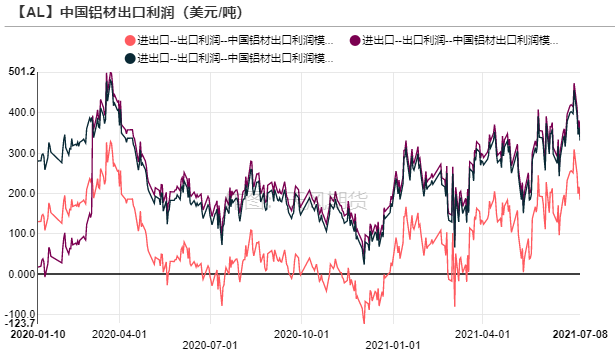

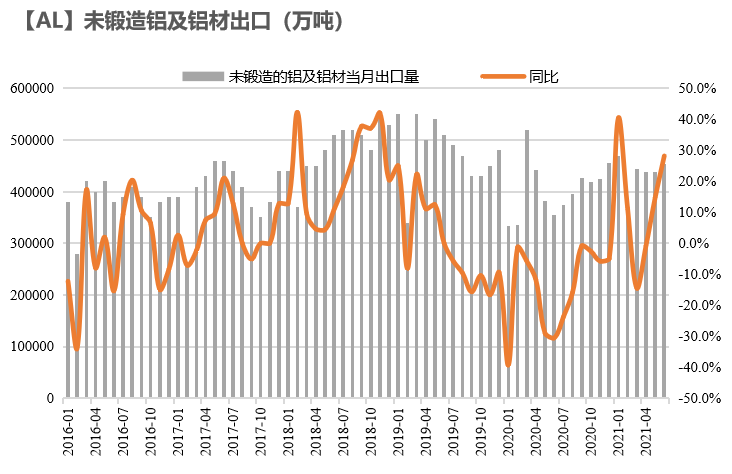

海運費高企抑制出口訂單

* 2021年1-6月,未鍛軋鋁及鋁材出口261.6萬噸,累計同比增長10.7%。隨着海外經濟回暖,對鋁材需求明顯走強,但是集裝箱短缺、海運費高企等因素抑制出口訂單,以及國際貿易摩擦頻發,例如歐盟、越南對華鋁材反傾銷,出口量難以大增,下半年月均出口量預計維持在45萬噸的水平。

數據來源:天下金屬,天風期貨研究所

光伏裝機有望好轉,新能源汽車鋁化率空間巨大

* 2021年上半年上遊硅料、硅片接連漲價,給中下遊企業帶來較大壓力,廠商通過調整開工率等方式,來改變硅料供需失衡局面;另一方面,6月下旬京運通、高景、弘元等硅片新產能陸續建成投產。年中硅價出現一定鬆動,價格開始回落,後續或將逐漸企穩,疊加分布式光伏屋頂政策出臺,下半年國內新增光伏裝機量將有所回升。6月底美國專利局宣布韓華Perc電池專利無效,清除了我國組件廠出口美國的限制,出口有望好轉,預計全年國內新增裝機55GW,全球新增裝機160GW,每GW平均用鋁量約1.9萬噸,預計2021年光伏用鋁量爲264.1萬噸。

* 年中時分,全國乘聯會預測全年新能源汽車銷量將達240萬輛。中國汽車工業協會副祕書長師建華也表示,2021年新能源汽車銷量突破200萬輛不成問題,不僅如此,在“碳中和”目標助推下,新能源汽車進入了真正的市場化階段,而鋁合金在輕量化中有天然優勢。根據我們測算,2021年新能源汽車用鋁量有望達到43萬噸,單車用鋁量逐年提高,2025年突破200kg/臺,用鋁量增長至193萬噸。

數據來源:wind,天風期貨研究所

地產用鋁貢獻穩定增量,汽車景氣度持續上行

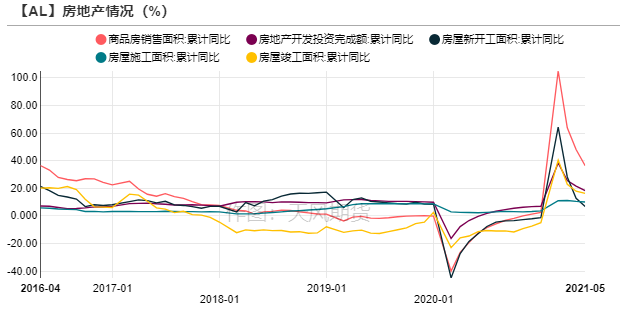

* 房地產是鋁第一大消費終端,2021年上半年,全國房地產市場整體延續了去年底的運行態勢,商品房銷售規模大幅增加,重點城市熱度不減,中央和地方密集出臺調控政策,進一步向供給端側重,房地產金融監管持續強化,地方加快建立房地聯動機制,針對二手房市場調控的力度亦在不斷加強,部分城市調控效果已經顯現。下半年堅持“房住不炒”基調不變,各地因城靈活施策,地產竣工周期將穩定貢獻用鋁增量,預計全年增長8.5%。

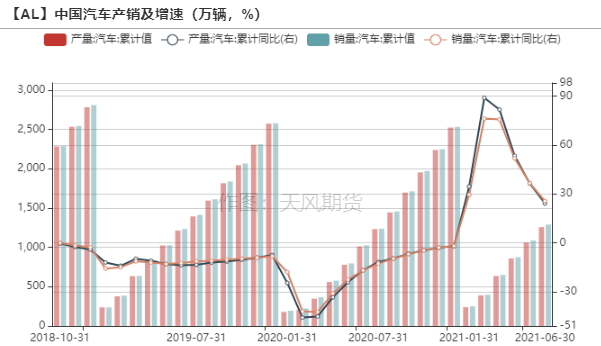

* 汽車是原生鋁的第二大消費終端,原生鋁合金可以用於汽車車身、輪轂等部位,同時也是再生鋁合金的主要下遊。2021年1-6月汽車累計產銷1256.9萬輛和1289.1萬輛,同比增長24.2%、25.6%。上半年在芯片短缺、原材料價格上漲等不利因素影響下,汽車產銷依然表現不俗,預計下半年芯片供應問題將有所緩解,國內汽車市場景氣度持續上行,帶動鋁合金消費。

數據來源:wind,天風期貨研究所

軌交用鋁量有限,集中在上半年

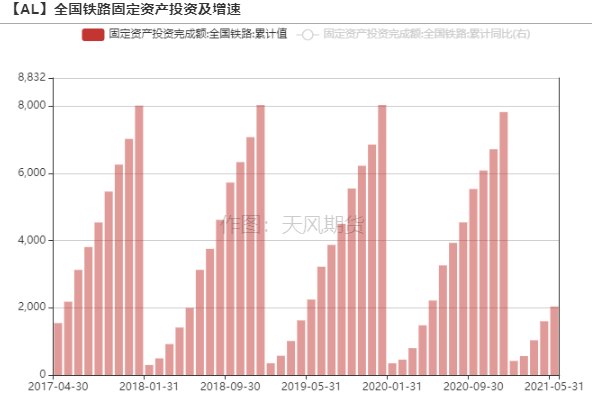

* 新基建中,軌道交通也是鋁的消費終端之一。2021年1-5月,全國鐵路的固定資產投資完成額累計值爲2036.13億元,同比下滑8%。2020-2022年間,中國計劃開通的高鐵(城際)線路合計有7000多公裏的裏程,每百公裏國鐵線路開通需要採購88輛車,每公裏城際鐵路需要採購約6輛車,而每輛車有8節車廂,一節車廂耗鋁材量約9-10噸,因而測算出,2021年高鐵用鋁量約爲20.11萬噸,同比略有減少。值得注意的是,軌交的生產模式是小批量、多品種,高鐵車輛的生產節點爲:1~2月份鐵道部向中車系統各主機廠分配訂單,3-4月採購原材料,5-7月首輛車生產,因而採購鋁材主要發生在上半年。

數據來源:wind,天風期貨研究所

空調訂單內冷外熱,特高壓建設提速

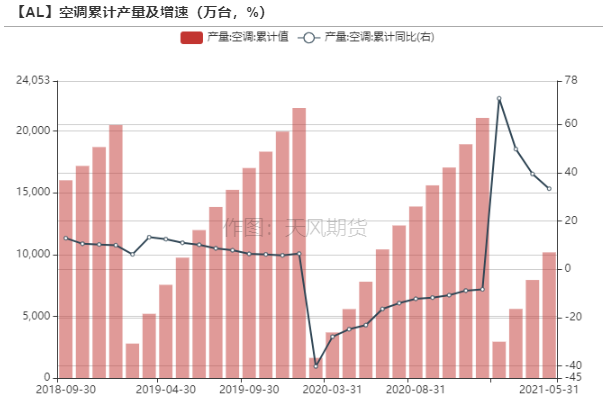

* 2021年1-5月,空調累計生產10175.9萬臺,累計同比增長33.4%;家用空調累計生產7124.3萬臺,累計同比增長23.04%,增幅持續縮窄。二季度內銷出現一定下滑,主要原因還是來自於零售端口的傳導,從4月中下旬開始這種跡象較爲明顯,5月零售端口下滑超過20%,受此影響,工廠生產和出貨大幅下滑。另一方面,原材料價格持續上漲,成本漲價令企業採購趨於謹慎。出口市場表現火爆,歐美需求持續擴增,下半年內外冰火兩重天的狀態或將延續,預計全年空調行業用鋁量增長40萬噸。

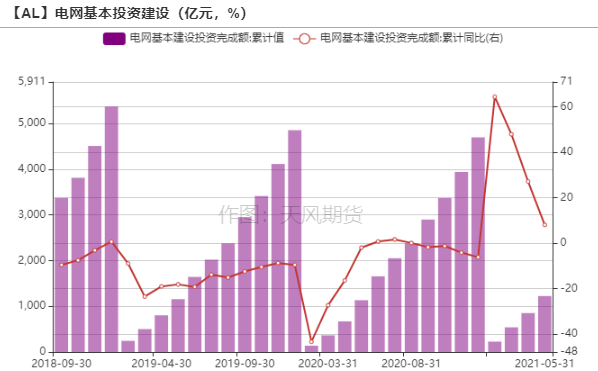

* 2021年國家電網計劃投資額爲4730億元,較去年增長125億元。1-5月,電網基本建設投資完成額累計值爲1225億元,累計同比增長8.02%。國家電網將繼續加快推進特高壓重點工程,鋁線纜訂單一直表現較好,下遊反饋訂單維持在10個月以上,參照歷史工程的數據估算得出(根據直線距離和公路距離平均值),特高壓交流線路平均每公裏用鋁量63.43噸,特高壓直流線路平均每公裏用鋁量55.17噸。由於基數偏低,預計2021年特高壓用鋁量同比小增4萬噸。

*綜上,房地產、汽車行業仍然是鋁終端消費的主力軍,光伏、新能源等領域貢獻邊際增量,2021年鋁消費增速預計達到5.8%。

數據來源:wind,天風期貨研究所

低庫存、低倉單狀態或將貫穿下半年

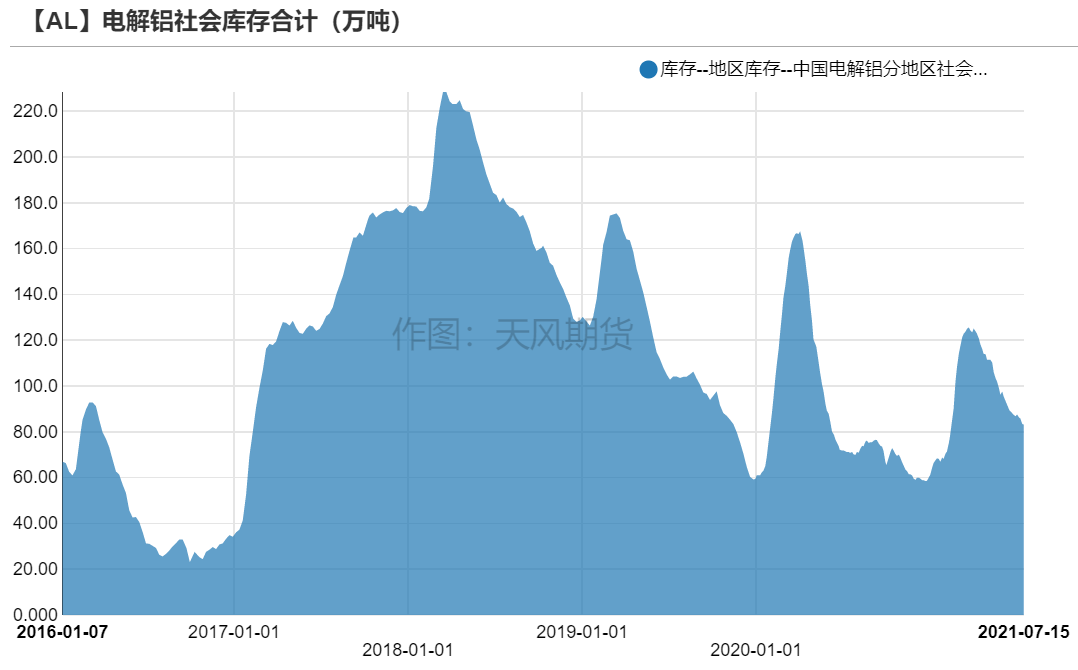

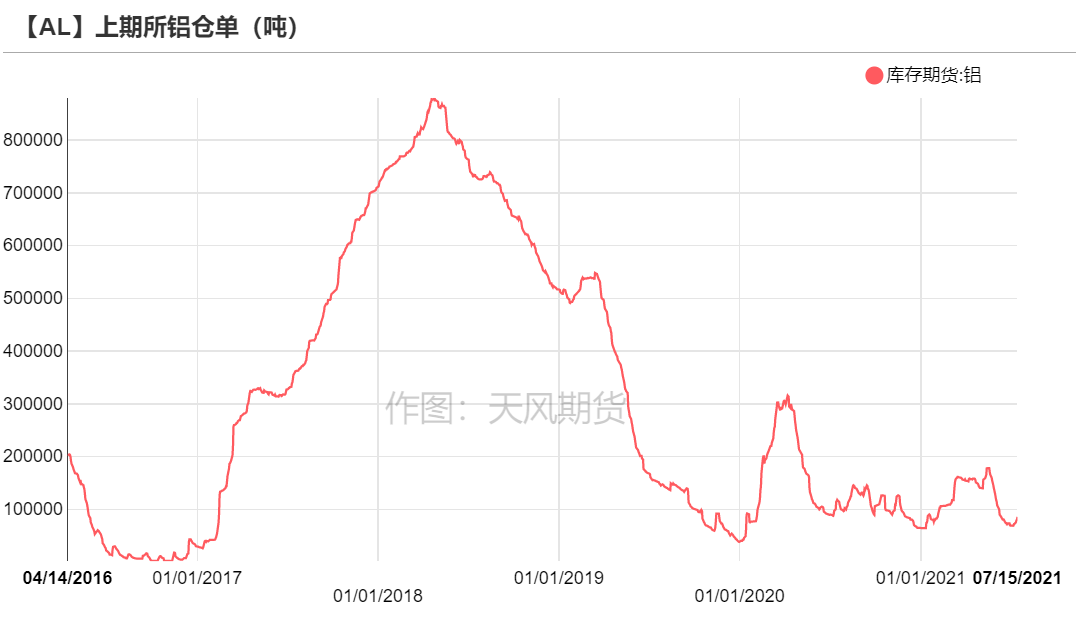

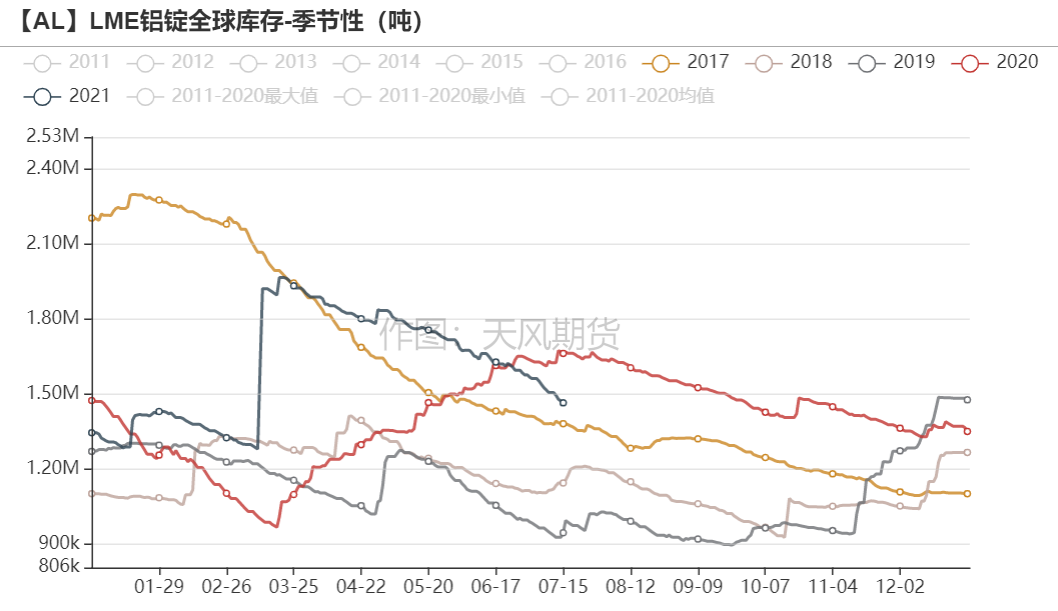

* 進入二季度電解鋁如期開始去庫,到7月上旬社會庫存降至83萬噸附近。各地限電和能效雙控導致電解鋁產量下滑,出貨困難,因而到貨不多。而淡季不太淡,鋁錠出庫力度尚可,盡管最近下遊鋁加工廠也受限電影響,但本身沒有滿負荷,影響不及供應端。第一批鋁錠拋儲於7月初展開,競拍價絕大多數以最高上限成交,也充分反映了下遊的心理價位,7月中旬基本就可提貨,庫存仍沒有明顯積累。上期所倉單降至10萬噸以內,可交割貨源總體偏少。

* 我們認爲,下半年供應幹擾持續,且消費仍有韌勁,即便假設拋儲和進口加起來有50萬噸,也難以累庫,社會庫存重心圍繞80萬噸上下浮動,低庫存、低倉單狀態或將貫穿下半年。

數據來源:SMM,天風期貨研究所

海外方面:終端補庫,需求強勁

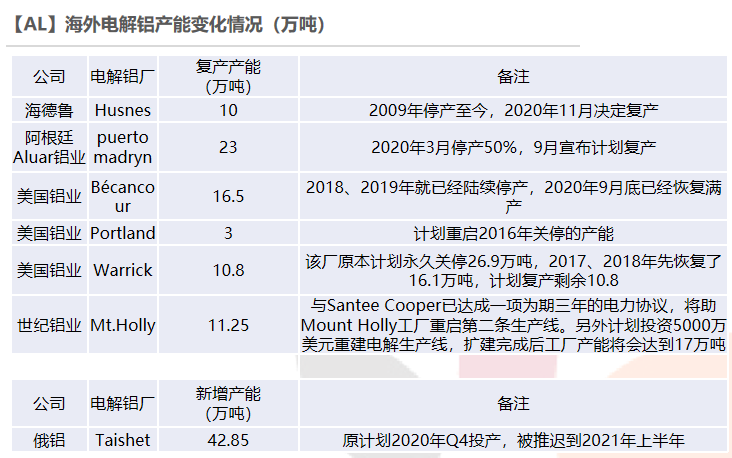

海外電解鋁產能有序重啓

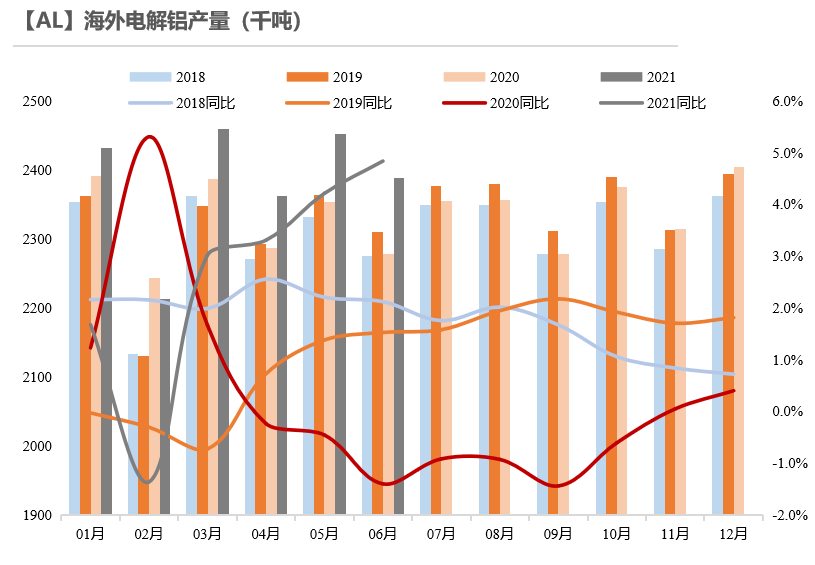

* 2021年一季度海外電解鋁累計產量爲1430.7萬噸,累計同比增長2.63%。海外電解鋁產能逐漸恢復,海德魯、阿根廷鋁業、美鋁、世紀鋁業等旗下產能有序重啓,俄鋁新增產能投放,合計增加了約120萬噸。預計到2021年底,海外電解鋁產能共恢復160萬噸,年底產能達到2950萬噸附近。

數據來源:CRU,上市公司財報,天風期貨研究所

俄羅斯對鋁出口徵稅影響全球供應格局

* 爲應對原材料價格大幅上漲,俄羅斯政府提議對歐亞經濟聯盟(EAEU)以外的國家,在2021年8月1日至12月31日期間對黑色和有色金屬出口徵收關稅,鋁產品的具體出口關稅爲254美元/噸。該稅只影響HS編碼7601的鋁錠、鋼坯、板坯和鑄造產品,同時包括初級和次級鋁產品,但不影響線材或半成品。

* 根據俄鋁2020年報,俄羅斯境內有8家電解鋁廠,股權佔比100%,原鋁產量合計364.9萬噸,VAP產品達到172.2萬噸。俄羅斯作爲鋁產品出口大國,向歐洲和亞洲銷售大量原鋁,對北美銷售增值鋁產品,2019年出口量佔國內產量比重達到50%左右,徵稅的舉動將對全球供應格局產生重大影響。一旦臨時出口稅在2021年年底結束,俄羅斯考慮採取更長期的措施。

數據來源:CRU,上市公司財報,天風期貨研究所

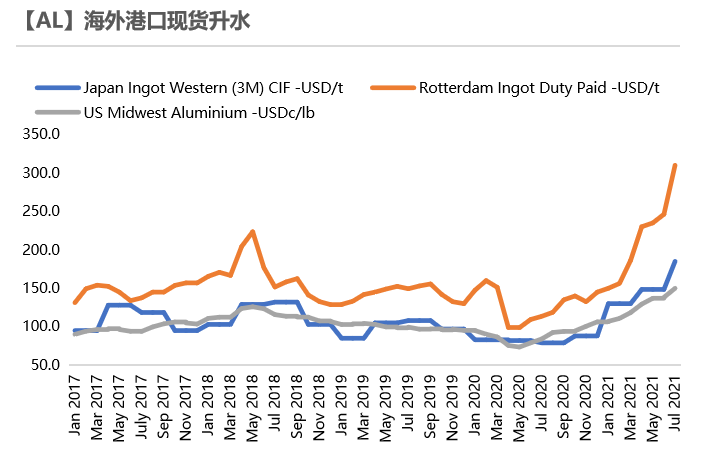

海外汽車補庫,現貨升水飆漲

* 海外鋁最大消費終端——汽車行業,盡管上半年因芯片短缺導致產能削減,但是需求依舊強勁,疊加行業進入補庫周期,用鋁量非常可觀。1-4月,美國新車銷量達到557.1萬輛,同比增長11.1%;1-4月, 歐洲累計新車注冊量爲342.3萬輛,同比增長24.4%。

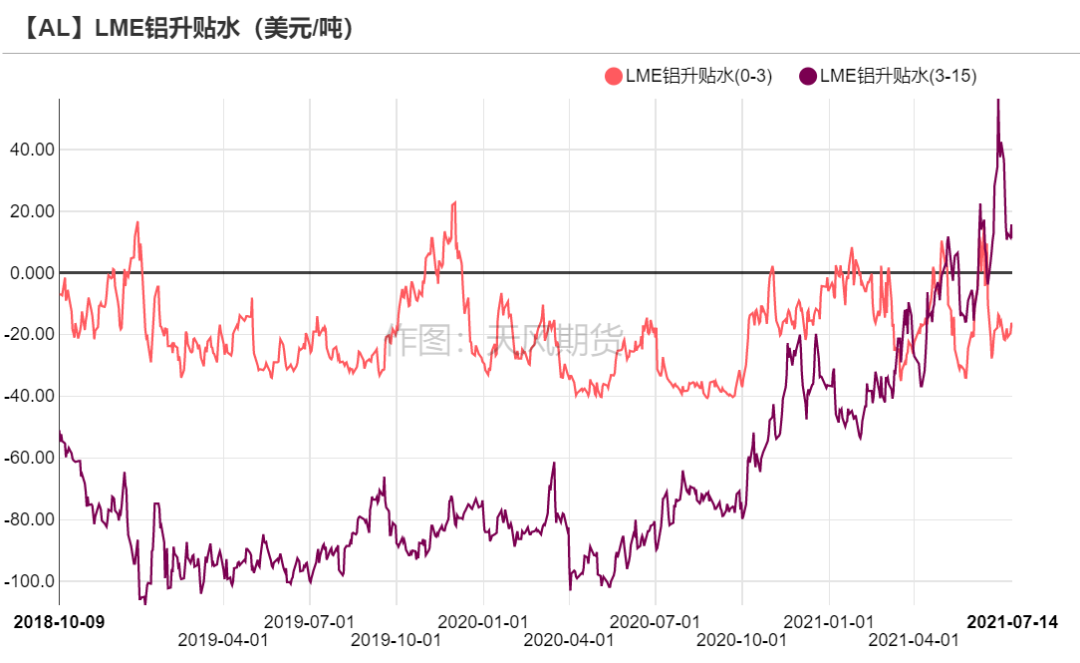

* 消費表現向好,疊加俄羅斯徵收鋁出口稅,導致海外現貨升水飆漲,鹿特丹完稅價升至310美元/噸。LME庫存延續下滑態勢,且倉單出庫緩慢,排隊時間較長,海外有擠倉趨勢。

數據來源:wind,CRU,天風期貨研究所

下半年供需平衡與展望

鋁供需平衡及展望

*2021年下半年行情展望:下半年電解鋁繼續聚焦供應端,在減碳排背景下,火電鋁企業倍感壓力,而坐擁水電等清潔能源的西南鋁企也並非高枕無憂,天氣的不確定性放大了水電負荷的不穩定性,導致用電高峯時期電解鋁廠不得不爲保證居民用電、西電東送等情況讓步,限電將成爲常態化。因而二季度因限電關停的產能恢復預期一再推遲,內蒙古電解鋁廠降負荷難以長期維持,或步入雲南的後塵。國內新增產能主要集中在內蒙古和西南地區,釋放進度大打折扣。盡管在高利潤刺激之下,有部分閒置電解鋁產能恢復,我們預計2021年底電解鋁運行產能行至3988萬噸附近,全年產量3938萬噸,同比增速6%。拋儲實際情況要看國家調控力度,和進口量呈現此增彼減的“蹺蹺板”現象。總體來說,電解鋁供應擡升之路崎嶇坎坷。

* 終端需求韌勁仍存,房地產、汽車行業仍然是鋁消費的主力軍,光伏、新能源等領域貢獻邊際增量,2021年鋁消費增速預計達到5.8%。下半年電解鋁難以大幅累庫,社會庫存重心圍繞80萬噸上下浮動,低庫存、低倉單狀態或將貫穿下半年。長期來看,鋁消費依舊可期,而電解鋁供應擴張受到掣肘,需要給予電解鋁行業豐厚的利潤來刺激開工,建議逢低布局滬鋁多單。海外方面呈現供需兩旺,終端補庫需求強勁,疊加俄羅斯徵收鋁出口稅,導致海外現貨升水飆漲,若下半年進口窗口再度打開,逢滬倫比值走高至1.23之上可布局內外正套。

*風險提示:1.拋儲總量超預期;2.新增產能加速投產;3.需求不及預期。

數據來源:CRU,SMM,天風期貨研究所