簡

簡 繁

繁觀點小結

8月9日,SMMA00鋁報價19890元/噸,較滬鋁2108貼水30元/噸。現貨方面,華東市場表現尚可,持貨商看漲多挺價出貨,接貨方採購相對積極,鞏義地區現貨成交較華東轉向升水;華南市場現貨流通狀況偏緊,大戶繼續高價收貨,整體成交情況較好,粵滬價差走擴至190元/噸左右。

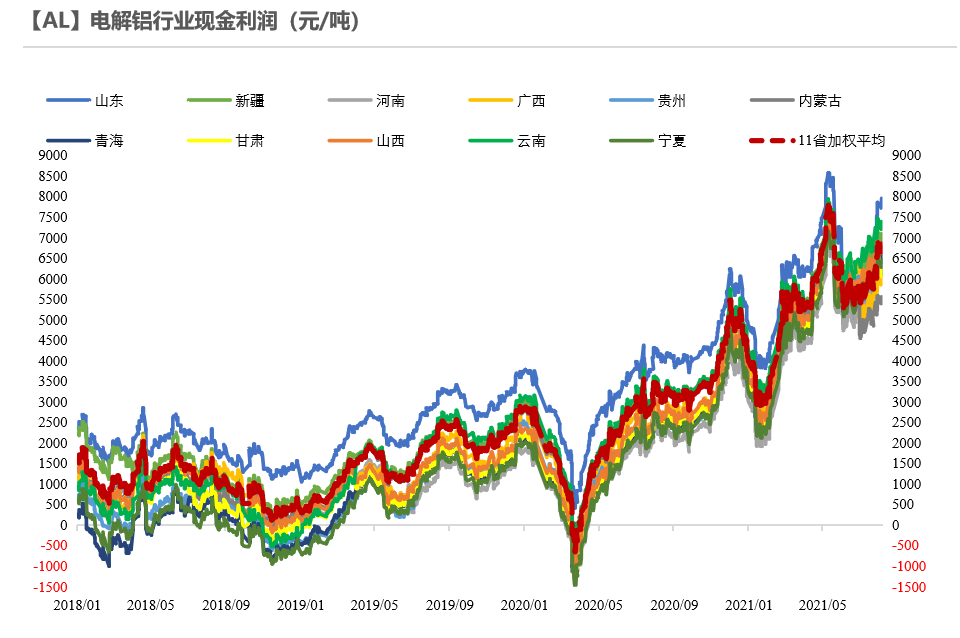

近期氧化鋁、預焙陽極價格同步擡升,使用火電地區的電解鋁廠利潤遭到明顯擠壓,而雲南仍維持今年的水電價格,現金利潤排名居前。綜合來看,電價調整過後的全省加權平均現金利潤約爲6840元/噸。

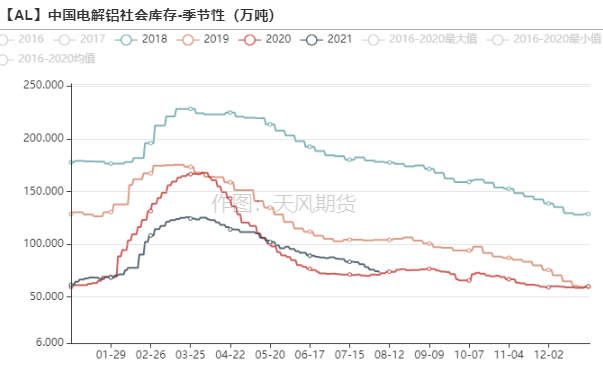

電解鋁社會庫存繼續去化至72.4萬噸,上海、南海及鞏義地區庫存錄得降幅;鋁棒庫存維持在10萬噸附近,加工費上漲乏力,無錫、佛山加工費維持在350、250元/噸。

操作建議及邏輯:短期限電措施再度升級,廣西步入雲南的“後塵”,8月全國電解鋁運行產能不升反降,或將向下跌破3800萬噸。鋁加工企業周度開工率表現一般,維持在60-70%區間,供需雙弱導致電解鋁社會庫存仍在緩慢去化,也是支撐鋁價在20000元/噸附近徘徊的原因。從中期來看,供應端仍然不容樂觀,國家對“兩高”項目的管控趨嚴,進入冬季火電供暖,接近年底水力枯竭,電解鋁廠始終處於電力緊缺的尷尬局面,不敢貿然復產,若配合消費旺季到來,年底前庫存有望加速去化至新低水平,建議維持逢低做多思路。

風險提示:1.疫情惡化;2.新增、復產加速釋放;3.需求大幅不及預期。

行情回顧:7月NFP爆表,鋁價高位震蕩

7月NFP爆表,鋁價高位震蕩

* 上周國內鋁價維持在20000元/噸附近高位震蕩,廣西、雲南等地限電升級,電解鋁廠面臨進一步停槽。隴海線運輸恢復,但是疫情疊加電力緊張,河南鋁錠到貨仍然不及預期,電解鋁社會庫存仍在去化當中,

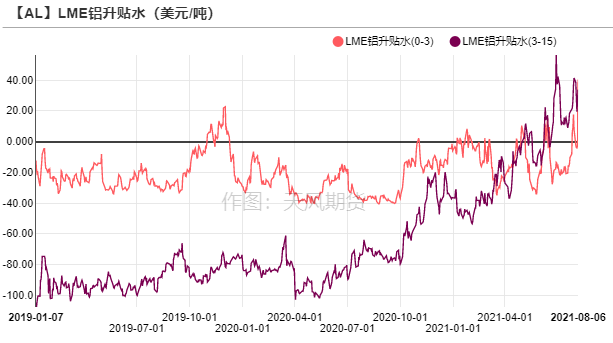

* 美國7月非農就業人口增加94.3萬人,爲去年4月來最大增幅,預期87萬人,前值85萬人。美國7月失業率5.4%,爲去年4月來新低,預期5.7%,前值5.9%。7月非農就業數據“爆表”,刺激美元指數大漲,對有色金屬形成一定壓制,倫鋁收於2583.5美元/噸。LME庫存繼續下行,0-3升貼水走高。

數據來源:wind,天風期貨研究所

限電的故事鋪天蓋地

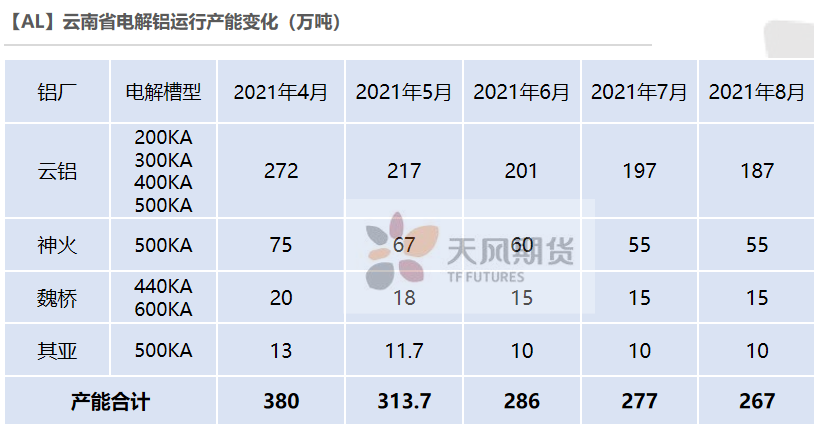

雲鋁停槽數量增加5%

* 在此前的報告中,我們預期在電力緊缺沒有得到緩解之前,雲南電解鋁廠復產遙遙無期,存量產能甚至面臨限產升級的可能性。

* 7月底雲南神火公告宣布限產從25%升級成30%,再次被迫停槽35臺,累計停槽145臺,運行產能降至55萬噸。8月初雲鋁也未能幸免,停產情況與神火如出一轍,旗下所有鋁廠停槽比例達到30%,運行產能降至187萬噸。

* 根據《雲南電力市場2021年上半年運行總結及後期預測報告》披露,2021下半年預計汛期供需電量基本平衡,局部時段供應可能不足,11-12月電力和電量預計仍有缺口。年底雲南再度進入枯水期,電解鋁槽重啓成本高昂,爲了避免頻繁開關,預計9-10月雲南電解鋁廠也難以大規模復產。

數據來源:SMM,阿拉丁,天風期貨研究所

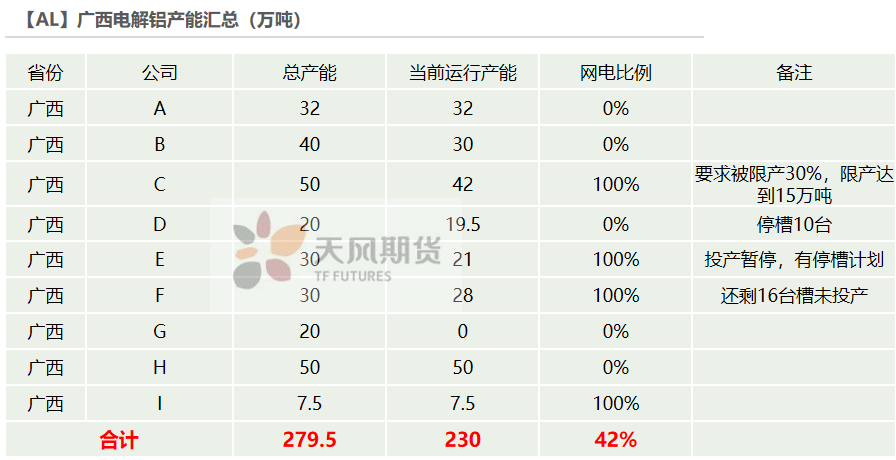

廣西:步入雲南的“後塵”

* 雲南參與“西電東送”的電量中,約10%的電量是供給廣西,但是當前廣西的缺電局面也未能得到緩解。廣西省內,電解鋁廠使用自備電佔比58%,新投的E、F鋁廠旗下有自備電廠,還未正式並網,依舊使用網電生產中,未能完全投產。

* 廣西電網計劃對全區電解鋁企業實施錯避峯用電,在2021年8月15日前用電平均負荷降低30%以上,並明確指出,若電解鋁企業不配合或不執行屬地供電局調度指令,屬地供電局可在兩次(停電前30分鍾、停電前15分鍾)電話告知後,依法依規對電解鋁企業停止供電,停電所造成的後果由電解鋁企業自行承擔,文件提到的電解鋁廠包括A、C、D、E、H、I這6家,目前存量產能中,C廠已經在逐漸執行限產30%,即15萬噸,已停產8萬噸,D企業已停槽10臺, E企業有停槽計劃。若限電手段嚴格執行,後續料有40萬噸左右的限產空間。

數據來源:鋼聯,天風期貨研究所

新增產能投放按下暫停鍵

* 同時,新增投產也將進一步推遲,下半年理論上有望釋放52萬噸新產能,限電背景下將大打折扣。

數據來源:SMM,阿拉丁,天風期貨研究所

河南:暴雨後的限電接踵而來

* 7月暴雨之下,登封電解鋁廠基本全停,焦作萬方大部分產能沒有恢復,預計8月產量不足4000噸。

* 8月上旬,河南省鄭州、洛陽部分鋁加工企業接到轄區電力局通知,大型工業企業視情況限電50%,十千伏以下工業企業全部停產,預計持續三周或以上。電解鋁本身耗電量較高,短期恢復無望。

數據來源:鋼聯,天風期貨研究所

同樣是鋁價2萬,鋁廠利潤不及五月水平

* 近期氧化鋁、預焙陽極價格同步擡升,使用火電地區的電解鋁廠利潤遭到明顯擠壓,而雲南仍維持今年的水電價格,現金利潤排名居前。綜合來看,電價調整過後的全省加權平均現金利潤約爲6840元/噸。

數據來源:SMM,阿拉丁,天風期貨研究所

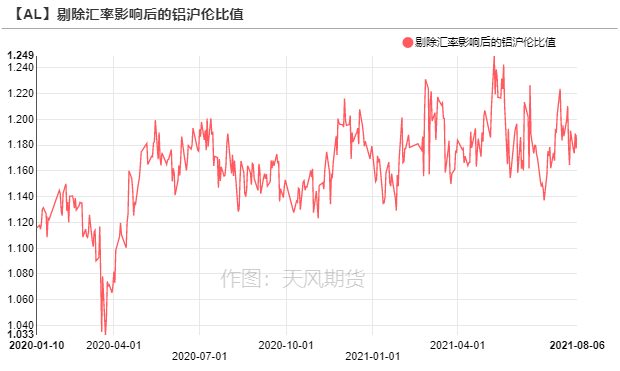

比值震蕩,進口利潤在盈虧平衡附近

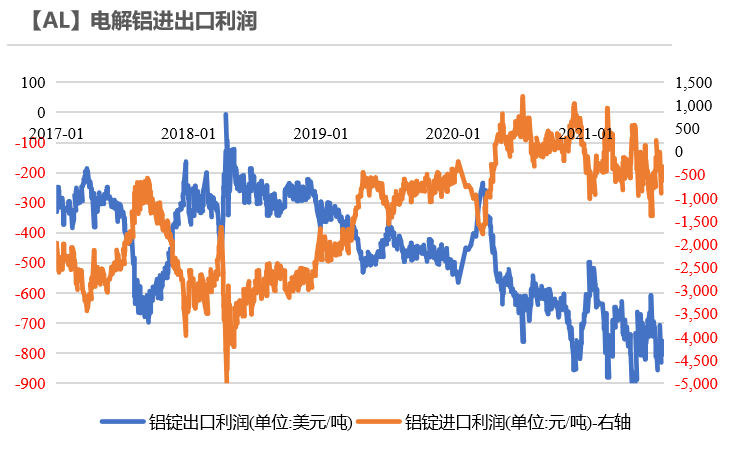

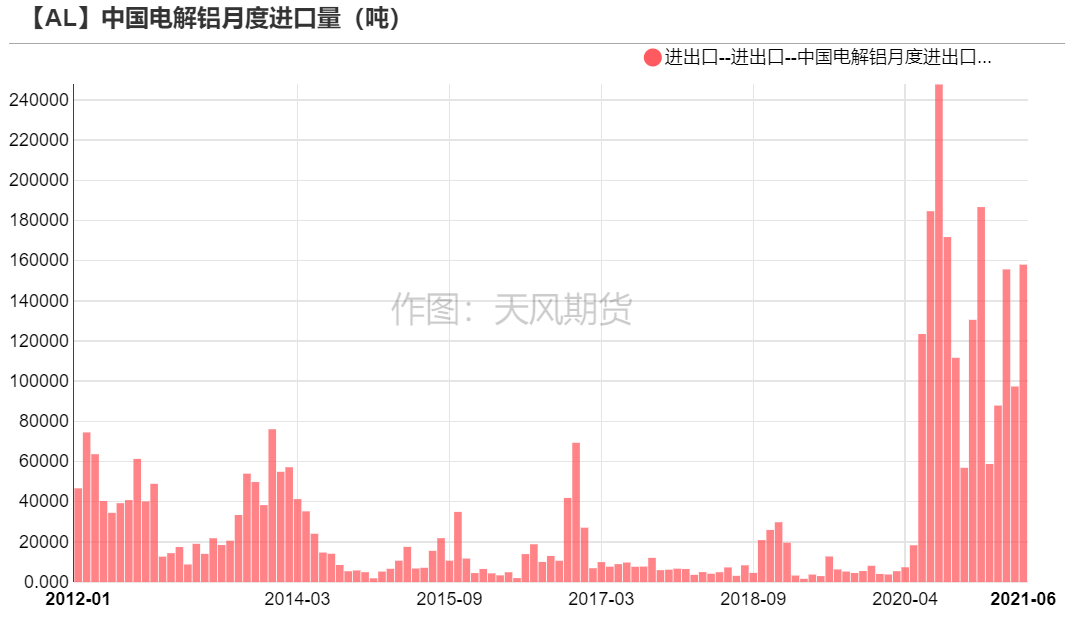

* 2021年6月,電解鋁進口15.8萬噸,環比增長62.31%。前6月累計進口74.39萬噸,累計同比增3.49倍。

* 滬倫比值高位震蕩,行至1.188附近,電解鋁進口又再度出現小幅虧損,進口套利窗口關閉。截至7月31日當周,上海保稅區鋁錠庫存升至10萬噸,庫存連續第8周增長。

數據來源:天下金屬,天風期貨研究所

供需雙弱,鋁錠繼續去庫

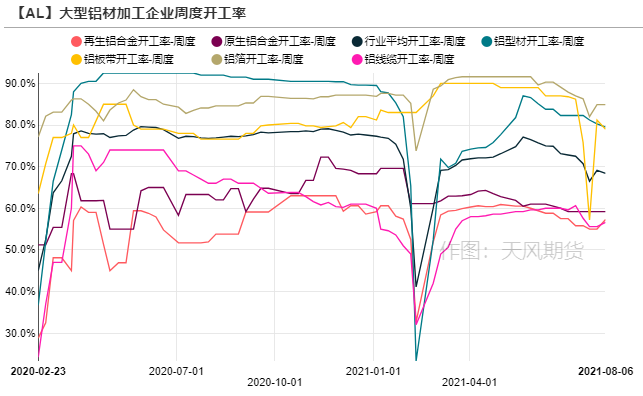

淡季且限電,鋁材開工率維持弱勢

* 上周,龍頭鋁加工企業周度開工率下滑0.7%至68.4%,河南再度錯峯限電導致開工率走弱。分鋁材類別來看,鋁板帶箔企業因供電不足減產,同時因爲鄭州疫情,運輸受阻,外地車輛前往疫情區域意願極低,原材料運輸成本上漲。再生鋁企業開工率上漲2.5%至57.3%,主因個別企業復產,但是高溫期間壓鑄企業部分放假,疊加疫情江蘇地區多處道路被封,8月開工並不樂觀。

* 綜上,季節性淡季疊加全國限電,鋁材開工率維持弱勢。

數據來源:SMM,天風期貨研究所

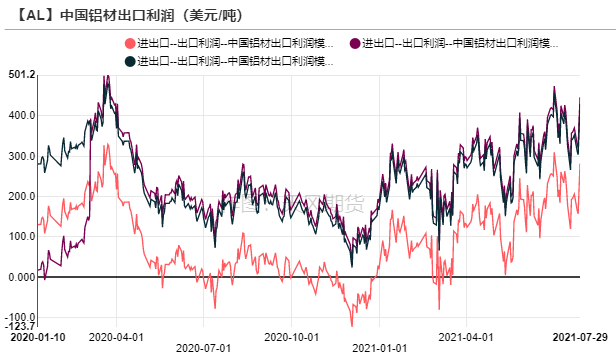

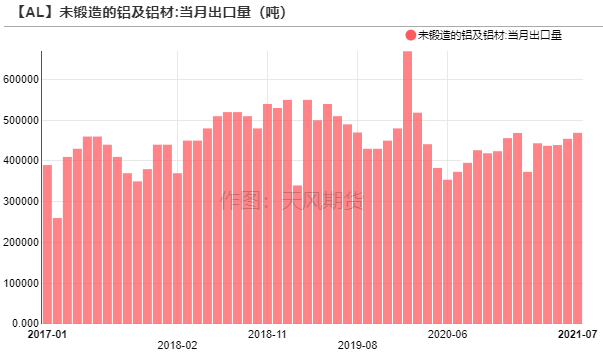

7月鋁材出口表現尚可

* 2021年7月,未鍛軋鋁及鋁材出口46.9萬噸,1-7月累計出口308.5萬噸,累計同比增長12.7%。隨着海外經濟回暖,對鋁材需求明顯走強,但是集裝箱短缺、海運費高企等因素抑制出口訂單,以及國際貿易摩擦頻發,導致出口量難以大增,月均出口量預計維持在45萬噸的水平。

數據來源:天下金屬,天風期貨研究所

鋁錠去庫趨勢不止

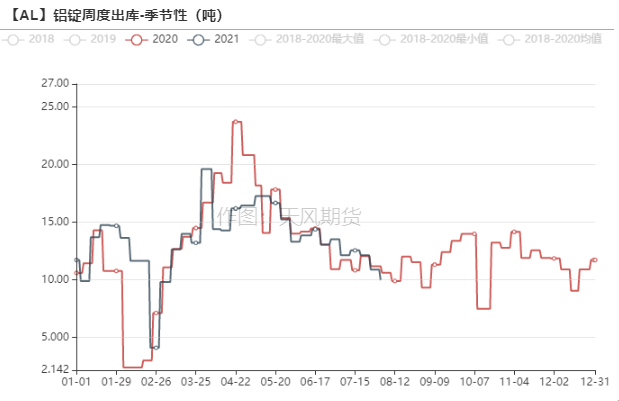

* 8月9日,電解鋁社會庫存去化至72.4萬噸,上海、南海及鞏義地區庫存錄得降幅。其中,河南隴海路段雖已疏通,但以運輸保障物資優先,故短期當地倉庫到貨因此仍有遲滯。鋁錠周度出庫量10.83萬噸,環比增長0.88萬噸。上期所鋁倉單維持在9萬噸。

數據來源:SMM,Wind,天風期貨研究所

下遊畏高,鋁棒加工費萎靡

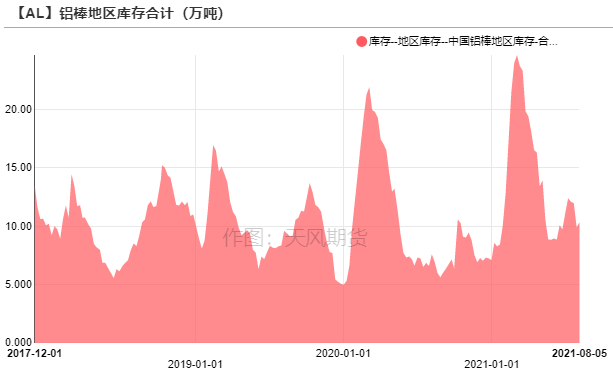

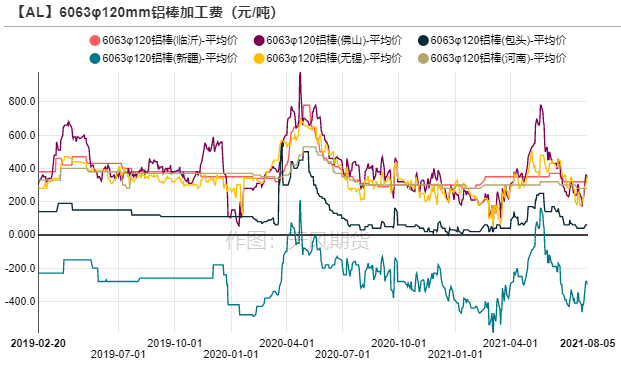

* 鋁棒庫存維持在10萬噸附近,加工費上漲乏力,無錫、佛山加工費維持在350、250元/噸。鋁基價維持高位震蕩,下遊畏高情緒漸起,除剛需備庫外,接貨情緒低落。市場整體交投反饋一般,部分貿易商反饋有價無市。

數據來源:SMM,Wind,天風期貨研究所

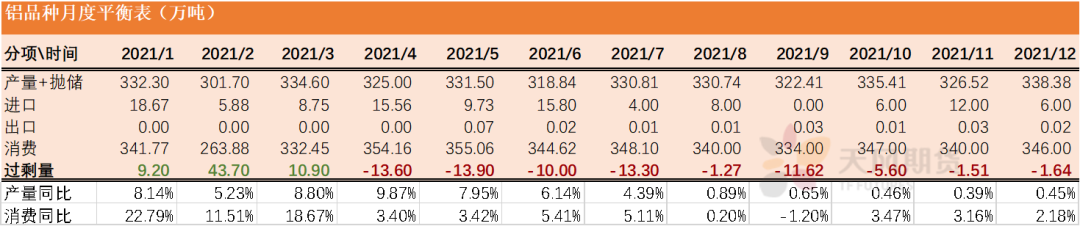

供需平衡表

* 短期限電措施再度升級,廣西步入雲南的“後塵”,8月全國電解鋁運行產能不升反降,或將向下跌破3800萬噸。鋁加工企業周度開工率表現一般,維持在60-70%區間,供需雙弱導致電解鋁社會庫存仍在緩慢去化,也是支撐鋁價在20000元/噸附近徘徊的原因。

* 從中期來看,供應端仍然不容樂觀,國家對“兩高”項目的管控趨嚴,進入冬季火電供暖,接近年底水力枯竭,電解鋁廠始終處於電力緊缺的尷尬局面,不敢貿然復產,若配合消費旺季到來,年底前庫存有望加速去化至新低水平,建議維持逢低做多思路。

數據來源:SMM,Wind,天風期貨研究所