簡

簡 繁

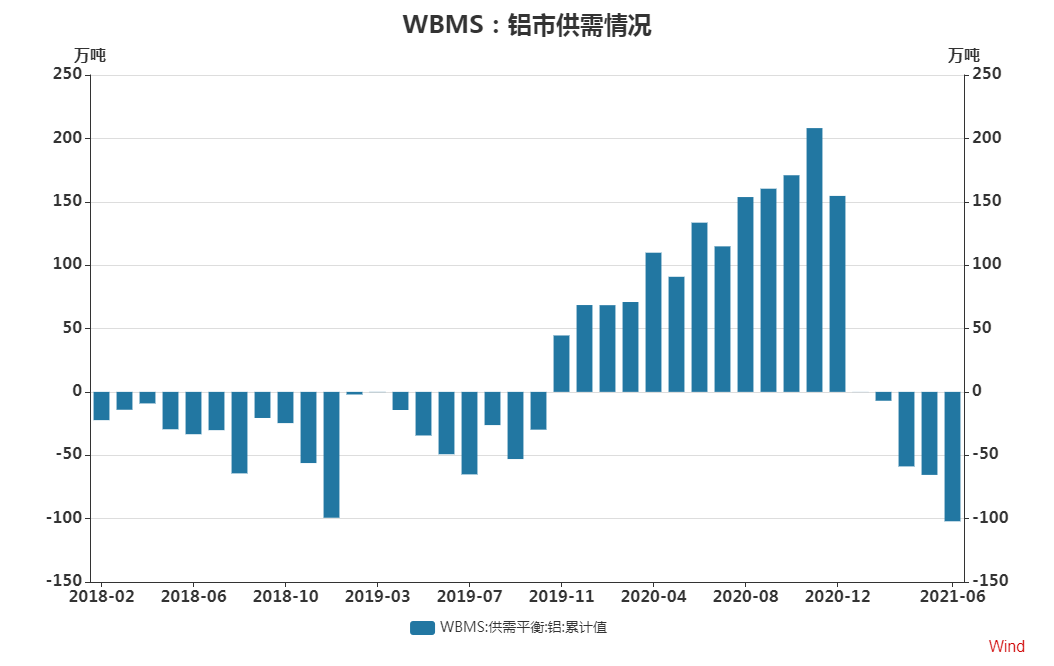

繁今年三季度以來隨着全球通脹升溫以及經濟持續復蘇,美聯儲逐漸轉向鷹派,早在7月底美聯儲就已開始討論年內縮減購債。然而最新的美國經濟數據表現卻不盡人意,制造業、服務業PMI均有所回落,顯示美國經濟復蘇步伐放緩。此外,德爾塔毒株疫情的蔓延以及持續的通脹壓力使美國經濟不確定性再度提升,美聯儲年內能否縮減購債依然存在不小變數,短期美元指數上行動力仍不夠強勁。而國內方面,央行在本周一的貨幣信貸形勢分析座談會釋放了重要信號。央行行長易綱表示,要增強信貸總量增長的穩定性,堅持推進信貸結構調整,促進實際貸款利率下行,小微企業綜合融資成本穩中有降;要繼續推進銀行資本補充工作,提高銀行信貸投放能力。國內經濟政策呈現出一定邊際寬鬆跡象,下半年宏觀經濟政策存有一定調整空間,給予了市場一定信心。同時,當前鋁市基本面依舊強勁,供應端擾動尚未平息,且有進一步擴大趨勢。此外,庫存去化明顯,整體表現好於預期,疊加“金九銀十”消費旺季即將到來,加工企業補庫需求有所提升,刺激鋁市看多情緒。整體來看,短期外圍利空情緒或將繼續發酵,而滬鋁期價整體表現相對抗跌,且整體偏強的基本面對鋁價形成較強支撐,後市鋁價有望維持震蕩偏強態勢運行。文章具體從鋁市供需層面進行分析。據世界金屬統計局最新報告:2021年1-6月全球鋁市場供應短缺102.1萬噸,而2021年1-5月全球鋁市場供應短缺65.50萬噸,2020年全年供應過剩117.4萬噸。具體看,6月全球鋁產量爲576.72萬噸,同比增加5.6%;6月全球鋁市場消費量爲609.27萬噸,1-6月全球鋁消費量爲3547萬噸,同比減少2783.2萬噸。數據顯示當前全球鋁市供應短缺局面延續,且供不應求程度較爲嚴重。具體看國內方面,據海關總署數據,7月中國原鋁產量326萬噸,同比增長7.4%;環比下滑0.9%,中國原鋁產量連續三個月出現下滑,而當前國內在“電荒”加劇及“雙控”趨嚴背景下,三季度減產量有望進一步擴大,同時新增項目落地時間也將進一步後延。此外,當前國內市場消費依舊良好,且“金九銀十”消費旺季臨近,在“現有基礎後有盼頭”的供需格局下,預計下半年國內供應缺口將持續擴大。

數據來源:瑞達期貨,WBMS

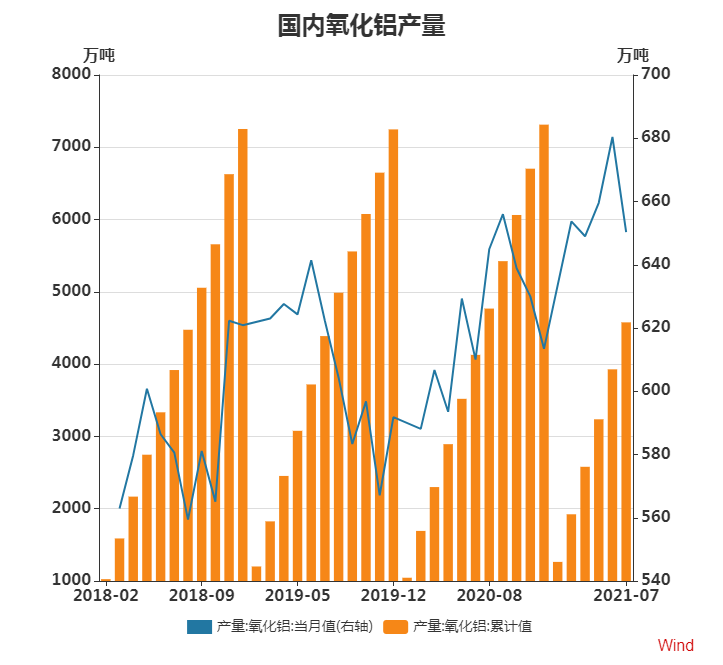

具體看鋁市供應端,主產區限電不斷,鋁市供應持續受抑,氧化鋁、電解鋁產量雙雙下滑。氧化鋁方面,SMM數據顯示,2021年7月中國氧化鋁產量629.3萬噸,其中冶金級氧化鋁產量608.1萬噸,冶金級日均產量19.6萬噸,環比續降0.34%,同比增長6.70%;2021年1-7月中國共生產冶金級氧化鋁4150.4萬噸,累計同比增長8.25%。7月北方氧化鋁供給端擾動持續,前期煤炭與礦石緊張情況受水災和疫情影響未能得到有效緩解,河南地區運行產能月內波動較爲劇烈;西南地區產能運行相對平穩,新投產能不斷釋放增量。截至8月上旬,中國冶金級氧化鋁運行產能7208萬噸/年,建成產能8860萬噸/年。8月北方氧化鋁產能運行環比料難有效擡升,其中限電政策及環保督查是主要的抑制因素。當前環保督查落實整改壓力大,山西多家煤電、焦化行業企業面臨限期整改,國內煉焦煤產量釋放仍需時間,且資源緊張尤其是優質主焦及肥煤缺口明顯,部分區域焦企開工負荷明顯下降,氧化鋁原料供應持續收縮。

數據來源:瑞達期貨,WIND

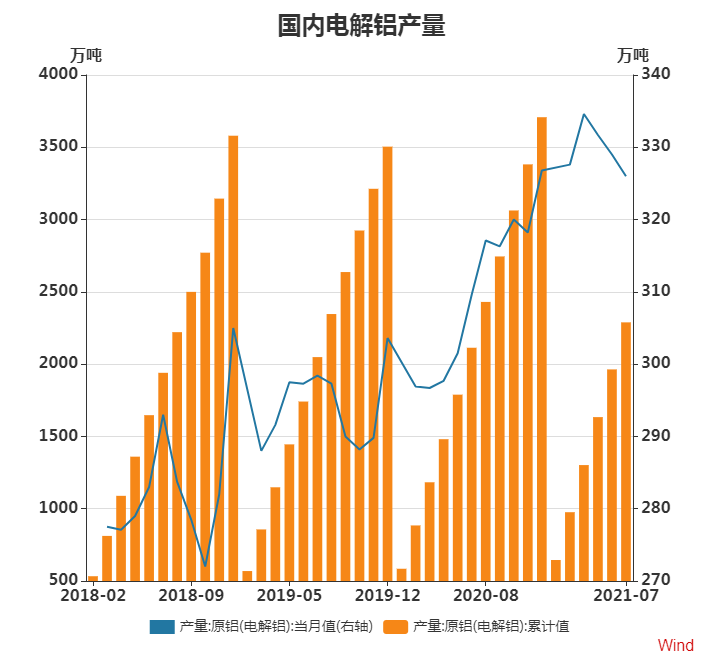

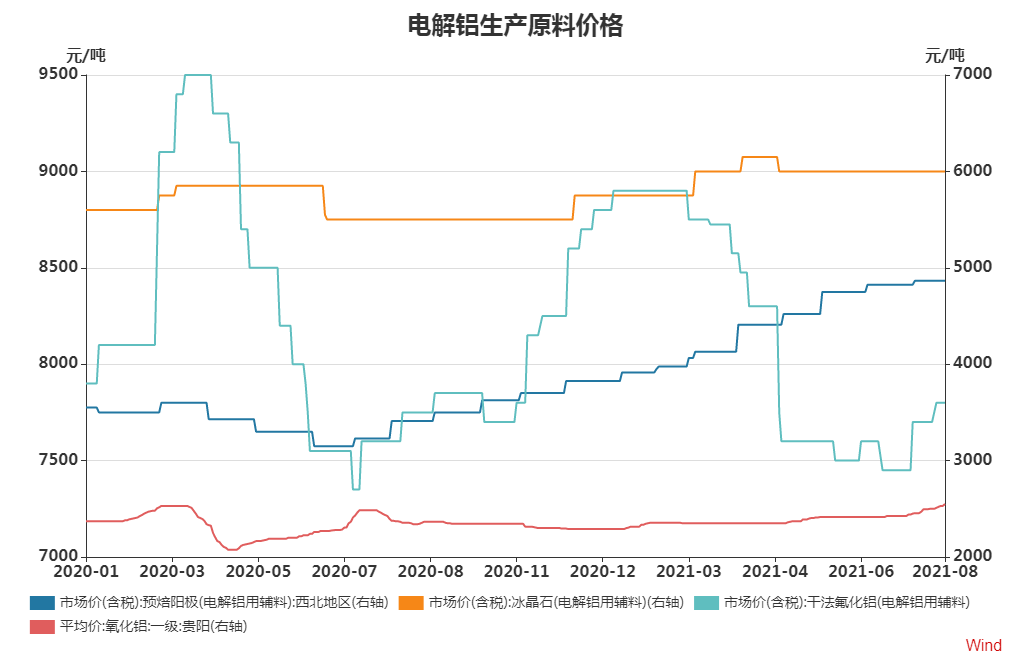

電解鋁方面,SMM數據顯示,2021年7月中國電解鋁產量327.9萬噸,同比增長5.06%,日均產量10.6萬噸,環比下降0.15萬噸。7月電解鋁供給端限電限產加碼升級,同時河南水災造成當地兩家電解鋁廠停減產。SMM調研7月鋁水佔比66.7%,環比下降1.6個百分點。進入8月,供給端看因限電而減產的產能難有恢復,西南地區新投亦難放量,當月產量預計環比續降至327萬噸,此前國家月度雖有拋儲9萬噸將貢獻小部分增量,但相比較下影響不大。整體來看,當前國內發電和用電均處於增長態勢,但發電增速不及用電增速,未來仍有部分省份面臨缺電問題。同時,近期發改委印發《2021年上半年各地區能耗雙控目標完成情況晴雨表》,其中提及從能耗強度降低情況看,今年上半年,青海、寧夏、廣西、廣東、福建、新疆、雲南、陝西、江蘇9個省(區)能耗強度同比不降反升,不排除後續限電限產區域將進一步擴大至新疆、寧夏、青海等地。而此前限電地區又多集中於對電解鋁產量影響較大的省份,如內蒙古(電解鋁產量佔比全國11%),對鋁加工企業影響則相對有限。另一方面,近期生產成本明顯上漲對電解鋁價格支撐顯著。粗略估計,生產1噸鋁需要約1.93噸氧化鋁,13500度電,以及0.48噸預焙陽極、0.02噸氟化鋁、0.01噸冰晶石等,人工及折舊等財務費用平均爲2000元/噸。截至8月23日,合計生產一噸電解鋁的較低成本約爲13860元/噸,成本較上月末增加268元/噸,電解鋁生產利潤6509元/噸,環比上月末增加572元/噸。長江有色A00鋁均價報20370元/噸,環比上月上漲1010元/噸。氧化鋁價格方面,貴州一級氧化鋁均價報2550元/噸,環比上月上漲125元/噸。預焙陽極價格方面,西北地區的預焙陽極報價4865 元/噸,環比上月末上漲40元/噸。冰晶石報價6000元/噸,環比上月末持平。幹法氟化鋁報價7800元/噸,環比上月末上漲350元/噸,整體看,電解鋁價格中樞較上月進一步上移。

數據來源:瑞達期貨,WIND

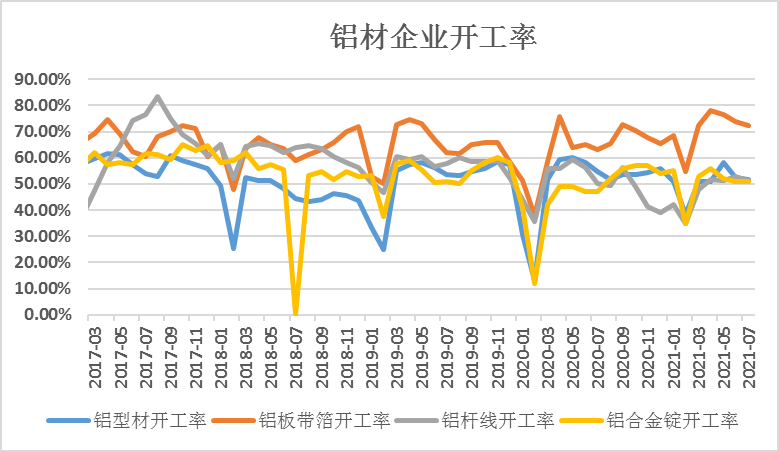

最後,看需求端表現。根據國家統計局最新數據顯示,2021年7月鋁材產量520.8萬噸,同比增加5.3%,相比於6月,7月鋁材產量開始出現小幅下調,但整體產量仍處高位。1-7月銅材累計產量爲3478萬噸,累計同比增加12.3%。7月份鋁材企業開工方面,其中鋁型材企業開工率51.77%,環比減少0.84個百分點,較2020年同期減少2.93個百分點;鋁板帶箔企業開工率72.34%,環比減少1.43個百分點,較2020年同期增加9.29個百分點;再生鋁合金錠企業開工率51.00%,環比持平,同比增加8.51個百分點。鋁杆線企業開工率51.4%,環比減少3個百分點,同比增加2個百分點。7月鋁市處消費淡季,整體加工企業開工率均環比呈現下滑趨勢,但同比仍有小幅回升。主因目前仍處傳統消費淡季,下遊建築行業新訂單不足,同時鋁價持續高位運行且鋁價波動較大,部分型材企業流動資金不足或持幣觀望,少量庫存或按需補貨從而更好保證企業運轉並應對市場變化。而本月鋁材出口訂單則出現明顯好轉,據海關總署統計:2021年7月未鍛軋鋁及鋁材出口爲46.90萬噸,環比增加3.22%,1-7月中國未鍛軋鋁及鋁材累計出口308.51萬噸,同比增加12.7%。展望後市,高溫天氣褪去,疫情影響逐漸消散,海外需求復蘇且國內金九銀十消費旺季來臨,鋁市整體開工率將顯著上升,旺季可期。

數據來源:瑞達期貨 WIND

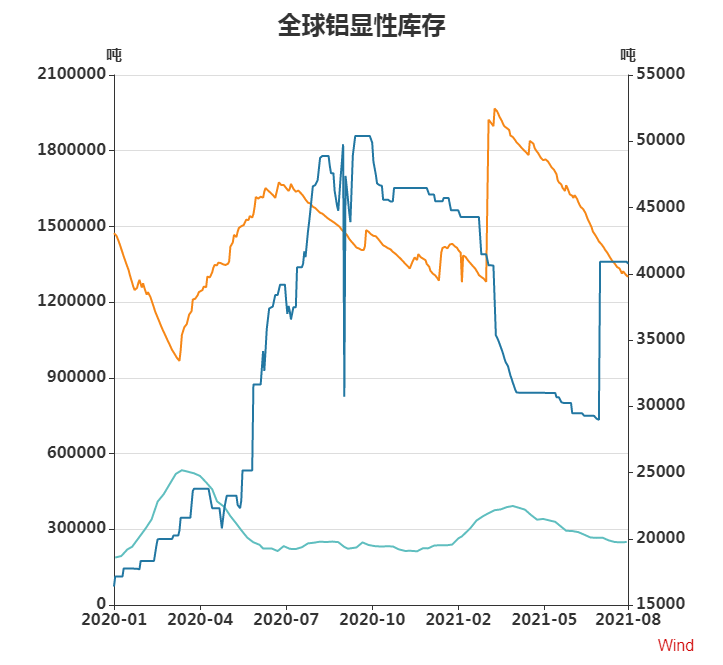

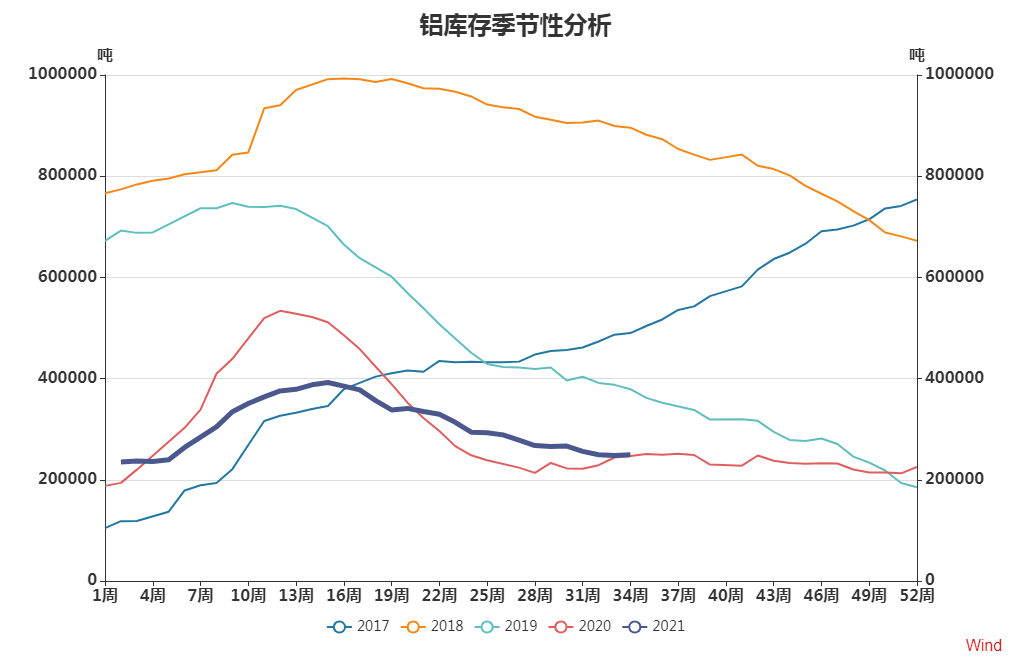

具體而言,庫存是體現鋁市供需關系的最重要指標,而目前全球鋁顯性庫存表現持續去庫。截至8月20日,全球鋁顯性庫存報1595431噸,較上月末減少89483噸。其中 COMEX 銅庫存40752短噸,較上月末減少148公噸;LME 銅庫存1300250噸,較上月末減少87550噸,8月份 LME 庫存再度錄得較大降幅;上期所銅庫存249581噸,較上月末減少6633噸,今年4月份以來滬鋁庫存去化明顯,去庫表現好於預期。7-8月本是傳統鋁市消費淡季,但今年國內去庫表現良好,而下半年“金九銀十”消費旺季即將到來,屆時將給予鋁價較強支撐。

數據來源:瑞達期貨,WIND

綜上所述,近期美國經濟復蘇步伐放緩,疊加德爾塔毒株疫情的蔓延以及持續的通脹壓力使美國經濟不確定性再度提升,美聯儲年內能否縮減購債依然存在不小變數。同時,國內貨幣政策出現利好信號,給予市場一定信心。基本面來看,當前鋁市基本面表現強勁,供應持續受抑且後市有趨緊預期;庫存去化明顯,整體表現好於預期,疊加下半年“金九銀十”消費旺季或將持續發力,旺季可期。因此預計後市鋁價有望維持震蕩偏強態勢運行。