簡

簡 繁

繁若基建將下半年光伏40萬噸增量考慮進去,下半年需求增速需要提升4%(全年2%),這使得下半年缺口達到90萬噸(這還是考慮今年全年原鋁進口140萬噸的基礎上)。下半年預計去庫96萬噸,而目前社會庫存65萬噸。

將下半年需求提升4%,全年消費增速達到8%,基本與全年GDP增速持平(並非一個不合理的高估需求)。

2021年供應增速5.5%,需求增速8.1%(供應收縮、需求增加),供應缺口80萬噸。若將140萬噸鋁錠進口量算入,缺口達到220萬噸佔到供應量的5.5%。

目前國儲已拋售鋁錠14萬噸,即使把國儲剩餘70萬噸量拋出,仍難改變國內庫存下降趨勢。在目前價位上進一步看高滬鋁價格至22000元/噸以及Back結構價差擴大。

鋁

基建推動消費增長

7月30日,中央政治局召開會議,部署下半年經濟工作。其中會議指出:積極的財政政策要提升政策效能,兜牢基層“三保”底線,合理把握預算內投資和地方政府債券發行進度,推動今年底明年初形成實物工作量。

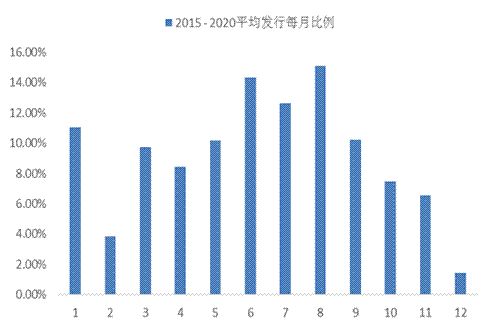

6月3日,財政部下達2021年新增地方政府債務限額42676億元。1-7月新增發債18834億元,餘下月份需要發行23898億元。根據15-20年的每月發債節奏以及每月發債佔總量的比例,我們可以推算出21年未來5個月可能的發債佔比,再根據剩餘的發債額度,推算出具體的發債規模,從而得知Q3發債規模將進一步擴大。

圖1:每月發債比例

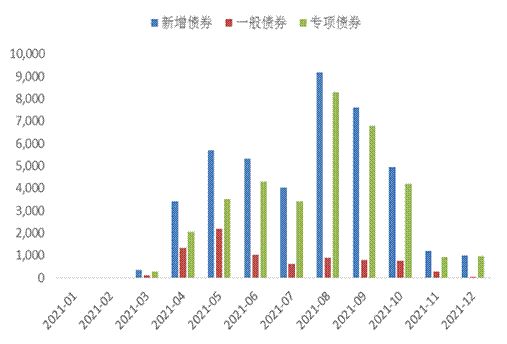

圖2:2021年8-12月的預測發行量

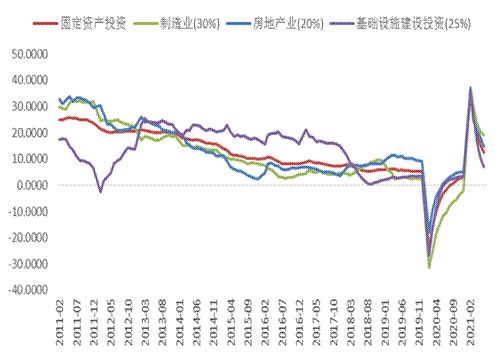

圖3:固定資產投資與基建累計同比

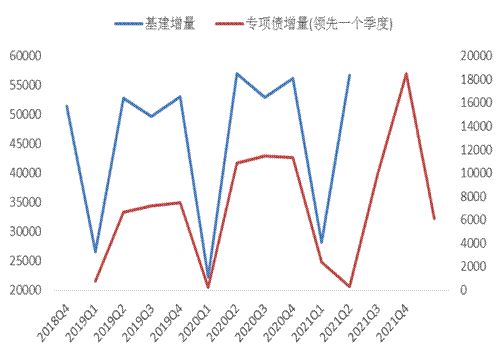

圖4:基建增量與專項債增量

2021年1-7月基建累計同比增速低於固定資產累計同比增速,並且與房地產、制造業相比也處於低位。因此,在政府對於房地政策持續收緊的情況下,基建發力撐住國內經濟增速的可能性在加大。而根據基建增量與專項債的關系看,專項債增量基本領先基建增量一個季度。所以,若專項債在Q3加大規模,恐有利於基建在Q4發力。

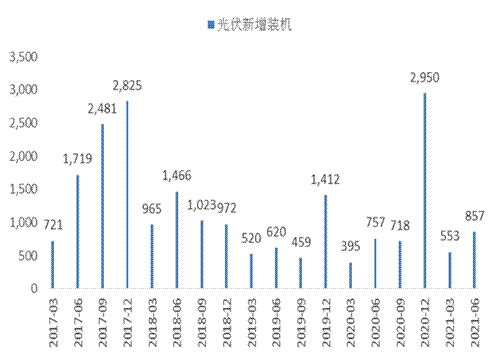

圖5:基建增量與光伏新增裝機

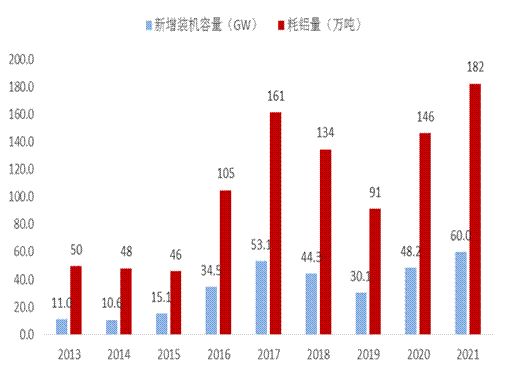

圖6:光伏與鋁消耗量

基建分爲新基建和老基建,對於老基建來說,其增長可能體現在:交通運輸、機場、港口、橋樑、通訊、水利、供電。對於新基建來說,下半年光伏不可忽視。2019、2020年光伏均是在Q4放量。2021年H1新增14.1GW,全年預計增加60GW,增量可能主要仍來自於21Q4。這將在H2帶來約36 – 40萬噸的全年消費增量(2%)。不論從同比還是環比的角度,即使不考慮老基建帶來的新增需求量,僅考慮新基建中的光伏增量,已經給H2的新增需求帶來較大的影響。

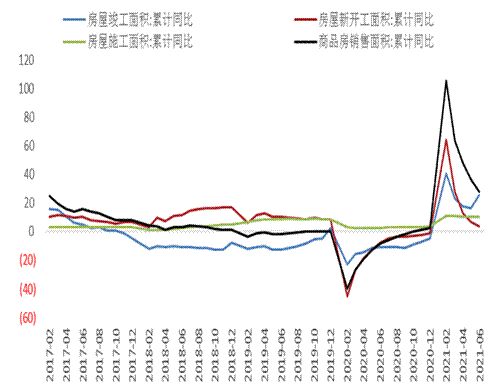

圖7:房地產各項累計同比

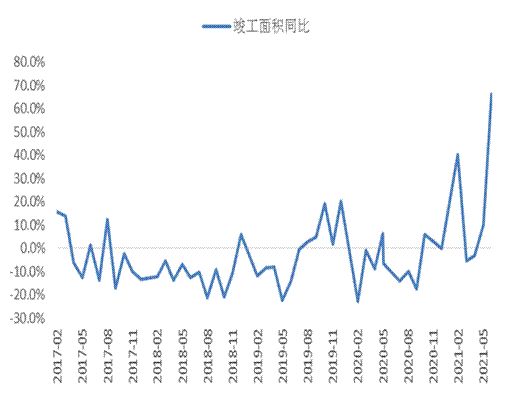

圖8:竣工面積同比

另外,房地產後周期佔鋁消費25%左右,從竣工累計同比難得出向好的結論。但是實際上竣工在5月份已經明顯好轉,兩方面原因:1、臨近中報發布時點,疊加“三道紅線”降負債的要求,房企加速竣工以降低負債水平。2、目前房企從新開工到竣工的周期大約爲3年左右,對應的是2018-2019年的新開工情況,而2018-2019年的新開工則呈現持續向好的局面。預計隨着項目的陸續結轉,2021年的竣工情況將持續的修復。

從消費環比的角度繼續考慮,2021年7-8月上旬每周去庫在 3 - 5萬噸之間,我們考慮9、10月份可能的需求增長情況。2020年受到疫情影響,並非一個正常年份。不考慮2020,16-19年9月的平均消費增量:5萬噸/月,不考慮2020,16-19年10月的平均消費增量:4萬噸/月。雲南復產月供應增加最大爲7萬噸。目前的消費缺口12萬噸(每周去庫3萬噸,4周),加旺季消費增量4萬噸+光伏增量3萬噸約19萬噸。因此,預計9、10月份的去庫速度會迅速加快。

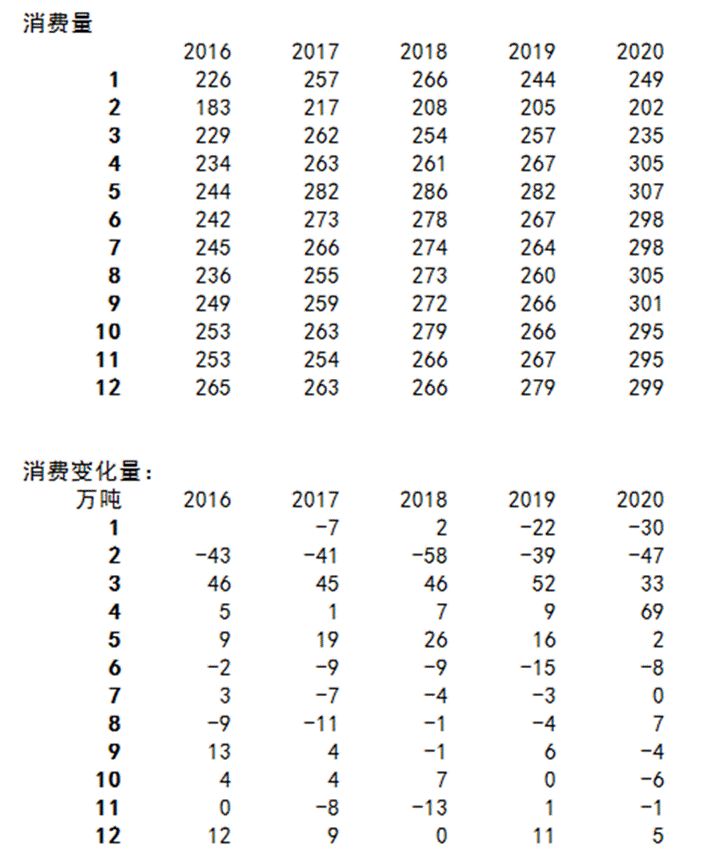

圖9:國內消費量情況

鋁

平衡表的再調整

通過上述對於原鋁供應端的判斷,我們重新調整了下半年的需求量:

若基建將下半年光伏40萬噸增量考慮進去,下半年需求增速需要提升4%(全年2%),這使得下半年缺口達到90萬噸(這還是考慮今年全年原鋁進口140萬噸的基礎上)。下半年預計去庫96萬噸,而目前社會庫存65萬噸。

將下半年需求提升4%,全年消費增速達到8%,基本與全年GDP增速持平(並非一個不合理的高估需求)。

圖10:國內平衡再調整

2021年供應增速5.5%,需求增速8.1%(供應收縮、需求增加),供應缺口80萬噸。若將140萬噸鋁錠進口量算入,缺口達到220萬噸佔到供應量的5.5%。

目前國儲已拋售鋁錠14萬噸,即使把國儲剩餘70萬噸量拋出,仍難改變國內庫存下降趨勢。在目前價位上進一步看高滬鋁價格至22000元/噸以及Back結構價差擴大。

作者:

研究所副所長

羅 友

從業資格號:F3000826

投資諮詢號:Z0012285