簡

簡 繁

繁供需平衡與展望

*操作建議及邏輯:2021年電解鋁行業歷經了三道劫:全國限電、能效雙控和反常天氣,前三季度浩浩蕩蕩地減產,涉及產能達到240萬噸。全國性“電荒”在四季度落下帷幕,步入後疫情時代,海外工業生產能力進一步修復,我國用電增速將會回歸正常水平,嚴重缺電的局面難以再現。電解鋁廠究竟能否復產,市場最關注的點在於雙控力度。隨着“雙碳”的共識逐漸加深,運動式減碳愈發不可取,制度創新和技術創新缺一不可,使用清潔能源生產電解鋁的項目限制有望被放開,例如雲南的綠色水電鋁、大西北風光發電的鋁項目。限電和雙控的問題在一定程度上都能夠解決,但是在極端天氣下,南北降水情況反常,使得電解鋁復產過程不會一帆風順,預計2022年電解鋁復產產能和新增產能合計增長330萬噸,年底電解鋁運行產能重新站上4000萬噸,全年電解鋁產量爲3955萬噸,同比增長2.7%。

* 初級加工端在經歷原材料暴漲暴跌和下遊訂單走弱後,2022年或許還將面臨出口政策的調整。傳統終端行業的企穩仍需要時間,2022年地產用鋁量呈負增長,整體下滑5%,汽車缺芯可能將持續至明年下半年,產銷情況預計呈現前低後高。綠色需求仍有發力空間,光伏、新能源行業分別帶來新增用鋁量101萬噸和38萬噸;步入特高壓大年,鋁線纜訂單也較爲可觀。綜上,2022年電解鋁消費增速爲0.2%,傳統需求與綠色消費在此消彼長的過程中尋求動態平衡,全年小幅過剩10萬噸左右,預計鋁價難以突破2021年的高點,將在15000-23000元/噸區間運行。Q2是最佳的時間窗口,電解鋁庫存有一定去化空間,同時有進口貨源作爲補充,但是量級遠不及2021年。

* 2022年海外的基本面確定性相對較高,產量呈現緩慢恢復,終端補庫需求強勁,現貨升水預計將維持高位運行,低庫存下配合資本衝擊,存在逼倉的風險,逢比值走高仍可布局內外正套。

*風險提示:1、雙控繼續升級;2、鋁廠延遲復產;3、海外疫情惡化。

目錄

01 供應焦點:復產已具備東風

* 全國“電荒”落幕,用電增速高峯已過

* 綠色鋁產能身陷囹圄,未來有望逐步被解放

* 電價回歸合理水平,復產、投產具備動力

* 進口可提前布局,拋儲視情況調節

02 傳統需求與綠色消費的動態平衡

* 初級加工端表現慘淡,出口面臨政策調整

* 傳統需求動力不足,用鋁量呈負增長

* 綠色消費大有可爲,特高壓待核準項目衆多

* 2022年小幅過剩,把握二季度的最佳窗口

03 海外供需兩旺,警惕逼倉風險

* 能源價格回落,海外供應危機暫時解除

* 新增產能集中到2023年及以後釋放

* 低庫存下警惕逼倉風險

04 2022年供需平衡與展望

* 電解鋁供需平衡

* 2022年行情展望

* 風險提示

供應焦點:復產已具備東風

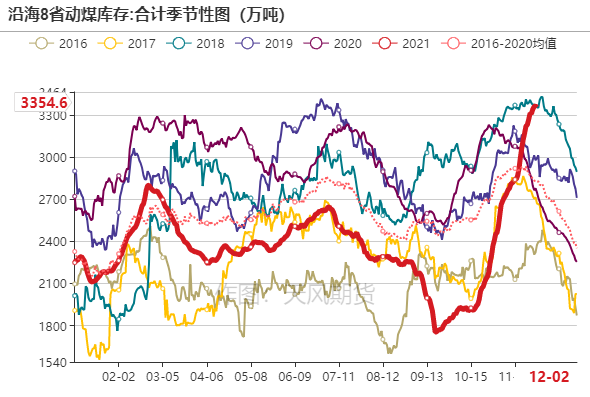

“電荒”在四季度落下帷幕

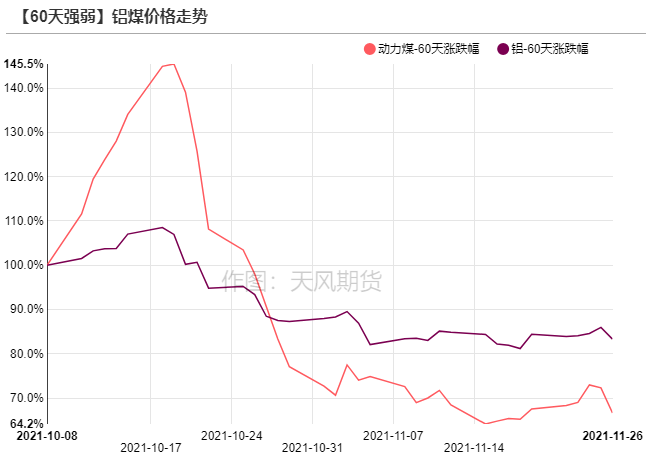

* 四季度初煤炭緊缺,刺激動力煤期貨價格連續上漲,最高觸及1982元/噸,而且現貨處於高升水狀態。臨近採暖季,國內缺電情況愈演愈烈,直至發改委釋放煤價幹預信號,煤價應聲大跌,連帶着鋁價一同傾覆。煤炭增產保供效果明顯,全國多地“電荒”逐漸落下帷幕。

* 2021年之所以出現“電荒”的情景,原因在於疫情之後,第二產業用電增速明顯回升,成爲拉動電力消費增長的主力軍。2021年1-10月全社會用電量累計68254億千瓦時,同比增長13.2%,其中第二產業用電量45490億千瓦時,同比增長11.3%,拉動全社會用電量同比增長6.7個百分點,貢獻力度明顯高於其他產業。

【AL】全社會用電量及同比增速拉動情況測算

數據來源:國家能源局,天風期貨研究所

出口高景氣帶來用電增速上行

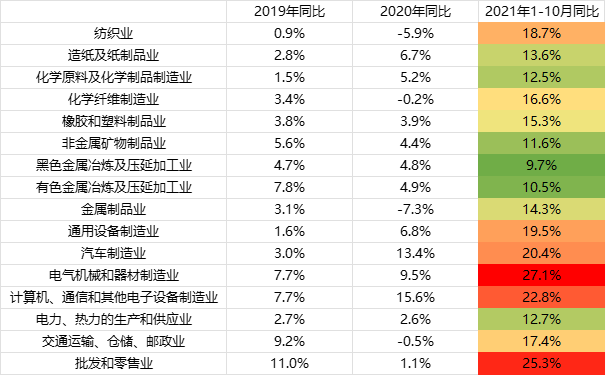

* 第二產業中,用電量增速領先的行業包括電器機械、批發零售、計算機、通用設備、紡織等,這些行業2021年出口保持高景氣,一方面是由於東南亞等國疫情反復,拖累半導體、汽車等行業供應鏈,我國制造業原材料出口對其形成補充;另一方面是歐美經濟恢復,對消費耐用品的需求日益旺盛,防疫物資、醫療器械、塑料制品、紡織物等產品維持較高出口增速。

* 2021年1-10月,廣東、福建、浙江、江蘇、福建等出口大省用電量增速分別爲15.8%、16%、16.5%和13.8%,明顯高於全國13.2%的水平,上述省份也是在2021年上半年先後被列爲“能耗雙控”紅色預警的地區。

* Omicron的出現導致海外疫情存在變數,預計到明年上半年出口仍有支撐。後疫情時代,海外工業生產能力進一步修復,我國出口金額和國內出口大省的用電增速將會回歸正常水平,嚴重缺電的局面難以再現。

【AL】第二產業分行業用電量增速

數據來源:Wind,天風期貨研究所

節能並不等同於減碳

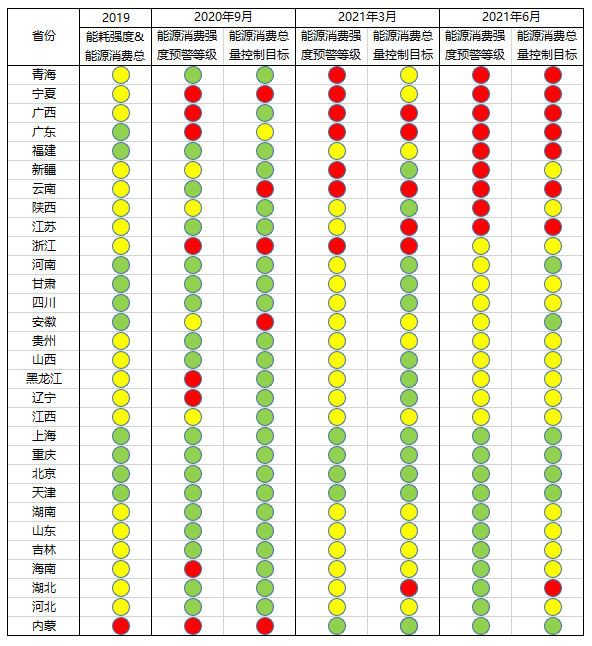

* 雙控同樣是影響電解鋁產能的重要因素之一。除了出口大省之外,青海、寧夏、廣西、新疆、雲南、陝西等省份能耗雙控也出現紅色預警。但是這其中包括了某些產業結構單一的省份,如雲南省,鋁、硅產業爲其重點布局的產業,2021年光伏、新能源汽車等新興產業快速發展的同時,對原材料需求大幅增長,鋁材、硅料等品種的投資增加導致新增能耗量大,嚴重影響能耗雙控目標完成。

* 能耗雙控指標能夠很好地衡量經濟轉型的程度,但是節能不等同於減碳,同樣的能源消耗既可以是高碳的,也可以是低碳甚至零碳的。要想更好地實現雙碳目標,從長遠來看,可以考慮用碳排放的雙控指標(碳排放總量和強度控制指標)來替代能耗的雙控指標(能耗總量和強度雙控),使用清潔能源生產電解鋁的項目限制有望被放開。

【AL】能耗雙控目標完成晴雨表

數據來源:發改委,天風期貨研究所

加工配套建設有助於攤低能耗基數

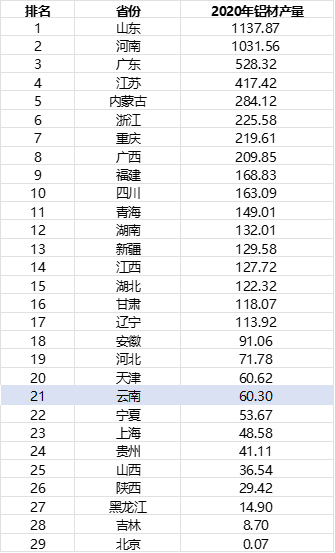

* 放眼全國,清潔能源產鋁排名第一的省份當屬雲南,沒減產前的運行產能達到380萬噸,然而省內的鋁加工產能卻十分匱乏,僅60萬噸。電解鋁產能第一大省——山東,年產800多萬噸電解鋁,能效雙控卻沒有雙紅預警,有一部分原因在於山東省內的鋁加工產能龐大,精深的鋁加工產品附加值高,但是加工環節的單噸能耗要遠低於原鋁的生產,單位GDP能耗可以被有效地攤低。

* 2020年以來,雲南省也在計劃加快建設綠色鋁創新產業園,“十四五”期間,文山州將以延伸鋁加工產業鏈爲重點,逐步實現鋁水100%就地轉化,力爭鋁合金就地精深加工率達到80%以上。如果雲南的綠色水電能夠優先從雙控中解放出來,那麼電解鋁廠能夠如期復產嗎?

【AL】全國鋁材產量排名(萬噸)

數據來源:雲南電力行業協會,天風期貨研究所

水電的不穩定性制約復產進度

* 雲南前三季度減產先是因爲枯水期幹旱,再是全國電荒,最後是能耗雙控。即便雙控不再成爲限制,鋁廠復產、投產也受制於水電的穩定性。2021年11月,雲南鋁廠已有一些復產動作,據悉南方電網需要統計復產名單,測試枯水期內的用電負荷,2022年春節前大面積起槽的可能性相對較低。

* 爲此我們假設,如果春節過後雲南關停的電解鋁產能全部重啓,已建成的新產能同步投產,即2022年底時雲南運行產能擡升至436萬噸,此種情形下雲南的電力存在19億千瓦時的短缺,意味着明年產能未必能完全釋放,枯豐交際之時水電的不穩定性尤其值得關注。把2022年未能投完的產能遞推到2023年,電力勉強達到平衡,展望到2025年,雲南新增產能逐年穩定釋放至900萬噸附近,伴隨着水電、光伏和風電的加快建設,電力逐漸轉爲盈餘。

* 清潔能源前景光明,鋁廠與電網之間的博弈必不可少。自2022年1月1日起,雲南省內電解鋁企業用電階梯電價標準,按照國家規定的分檔、加價標準執行,嚴禁對電解鋁行業實施優惠電價政策。0.25元/度的優惠電價一去不復返,預計雲南的電價將擡升至0.4元/度之上。

【AL】雲南電力平衡預測

數據來源:雲南電力行業協會,天風期貨研究所

火電鋁廠面臨碳稅的徵收

* 行政調控之下,電廠在幾次寒潮來臨之前積極補充煤炭庫存,沿海8省和主流港口動力煤庫存快速回升。目前煤炭保持供需雙旺,但是冬季過後如果煤炭依舊維持較高的供應,鋁廠有望採買到便宜的煤炭,煤電鋁一體化的企業有復產動力。

* 短期的利潤回暖並不代表往後高枕無憂,未來碳稅將在整個經濟結構調整過程中發揮作用,使用火電鋁廠的長期電價不可能低於水電的價格,電力成本重心在波動後會穩步上升。根據安泰科統計,2020年國內有70%的電解鋁產能碳排放高於全國平均值,即超過3000多萬噸的產能,遍布9個省區,排放值從低到高的依次順序爲:寧夏、遼寧、重慶、陝西、河南、新疆、山東、內蒙古、山西。目前大西北在加快布局風光發電,例如霍煤鴻駿和魏橋均投資建設光伏發電項目,新建產能有望借助新能源發電得到釋放。

數據來源:CCTD,安泰科,天風期貨研究所

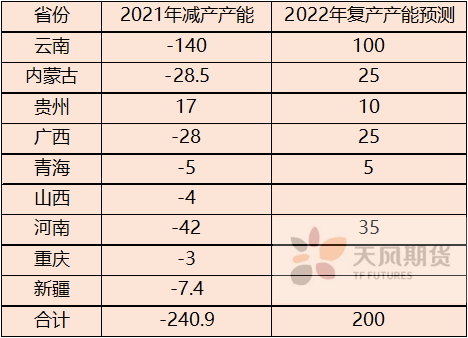

電解鋁產能有望增長330萬噸

* 我們預計2022年電解鋁廠將復產200萬噸,主要集中在雲南、內蒙古、貴州、廣西、青海和河南等地。

新增待投產能合計約177萬噸,內蒙古、廣西陸續投完,雲南受制於水電未必能全部投產,新產能增加130萬噸。

綜上,2022年電解鋁復產產能和新增產能合計增長330萬噸。

【AL】2021年各省份減產的情況(萬噸)

數據來源:發改委,天風期貨研究所

2022年產量延續正增長

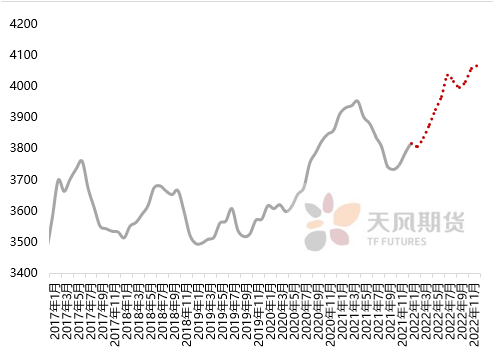

* 2021年電解鋁產量預計爲3852萬噸,同比增長3.7%。

預計到2022年底電解鋁運行產能重新站上4000萬噸,全年電解鋁產量爲3955萬噸,同比增長2.7%。

【AL】電解鋁運行產能變化(萬噸)

數據來源:發改委,天風期貨研究所

進口可提前布局,拋儲視情況調節

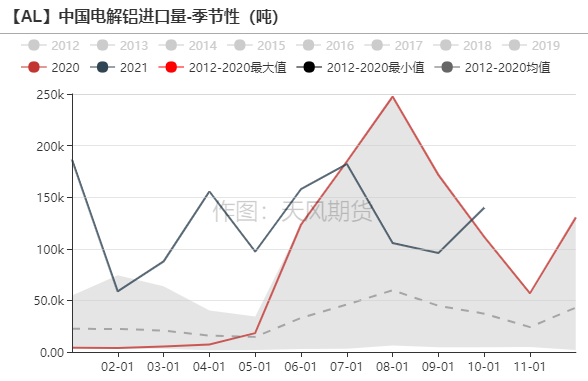

* 進口方面,2021年1-10月電解鋁累計進口128萬噸,累計同比增速達到25.3%。四季度旺季預期落空後,部分貿易商決定將原本進口的貨物銷往歐洲等地,隨着清關量下滑,保稅區庫存也有一定積累,預計2021年進口總量爲137萬噸。2022上半年國內產能恢復有一定過程,如果消費好轉,月度供應趨緊,那麼進口窗口有望再度開啓,貿易商則會提前搬貨至保稅區,等待窗口開啓流入國內。

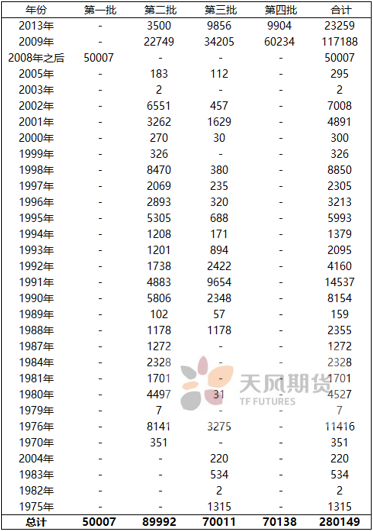

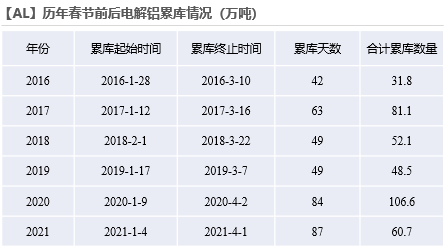

* 2021年國儲局共拋儲4次,時間點在電解鋁社會庫存處於80萬噸上下的時候,累計拋出28萬噸鋁錠,其中2008年之後的鋁錠量約19萬噸。進入淡季後,電解鋁緊缺程度有一定緩解,國儲局暫緩拋售儲備,2022年依舊視供需情況調節。

【AL】2021年四次鋁拋儲情形(噸)

數據來源:海關總署,天風期貨研究所

傳統需求與綠色消費的動態平衡

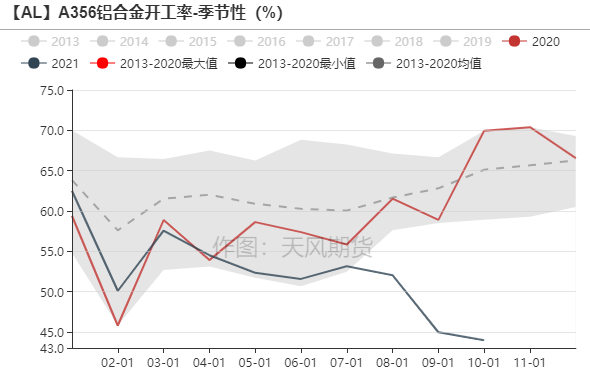

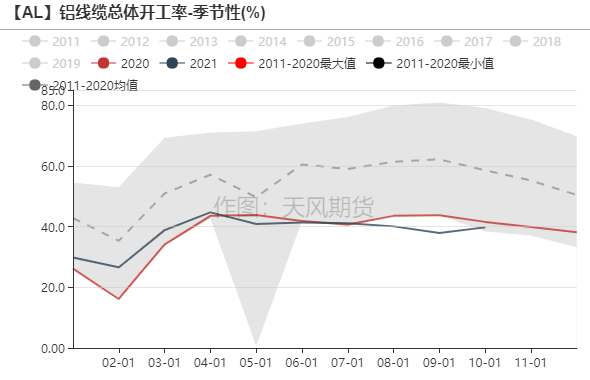

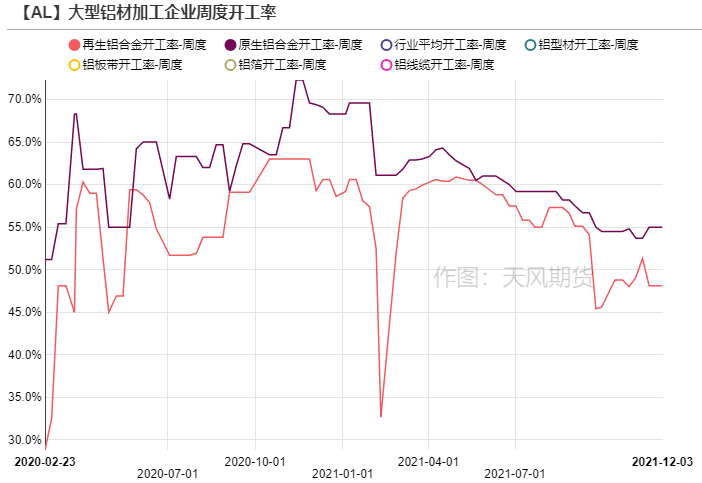

初級加工端相比往年慘淡

數據來源:SMM,天風期貨研究所

出口或面臨政策調整

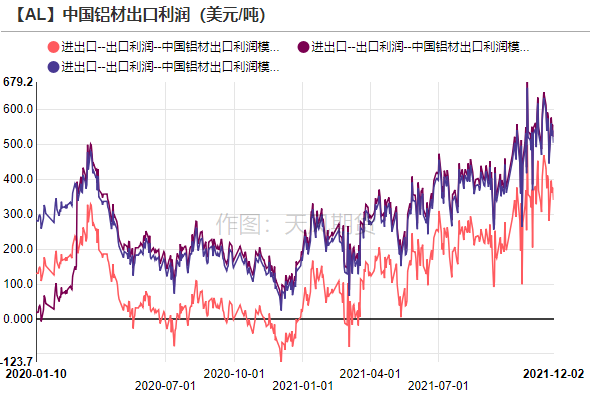

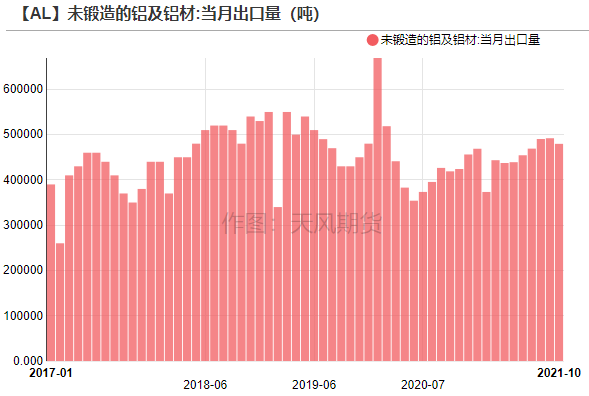

* 2021年10月,未鍛軋鋁及鋁材出口47.96萬噸,1-10月累計出口454.7萬噸,累計同比增長14.3%。

四季度海外需求依舊強勁,也有搶出口的因素存在,鋁材月度出口表現尚可,月均出口量維持在48萬噸水平。

市場傳言鋁材取消出口退稅政策將於2022年公布,此舉將打掉一部分鋁材出口利潤(約400美元),政策實施首月預計會導致鋁材月度出口下滑10餘萬噸。

如果海外經濟呈恢復性增長,維持對鋁材的消費量,那麼滬倫比值將在重塑之後達到新的平衡。

數據來源:SMM,Wind,天風期貨研究所

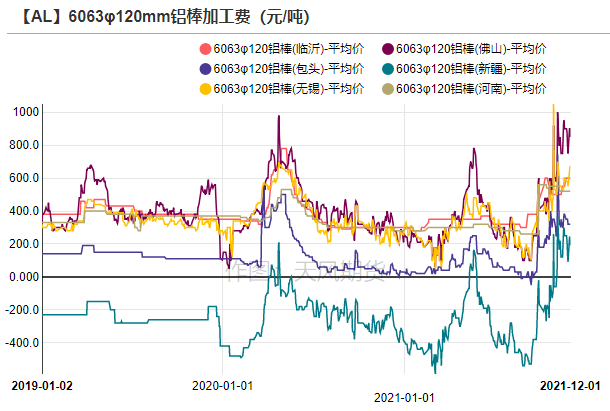

鋁棒廠因需求差被倒逼減產

* 房地產和電解鋁之間的關聯,可以簡單理解爲電解鋁-鋁棒-建築型材-地產,房地產佔電解鋁終端需求比重33%左右。

從鋁棒情況來看,四季度鋁棒需求暗淡倒逼棒廠大面積減產,庫存從20萬噸快速下滑,市場上貨源減少,疊加鋁基價回落,加工費被挺至高位。

數據來源:Wind,天風期貨研究所

2022年地產用鋁增速預計爲-5%

* 2021下半年,鋁棒下遊建築型材的開工情況遠不及往年同期,一方面是原材料價格大幅波動,另一方面是房地產調控政策密集出臺,10月的地產數據顯示無論是新開工還是竣工當月同比都有進一步向下的趨勢,而建築鋁型材主要應用於地產竣工的後期。

爲了防止房地產企業債務違約率上升引發更大的金融風險,近期金融監管部門通過調整房貸額度與預期引導等方式穩定房地產市場,保障竣工端和施工端,地產不宜太過悲觀,用鋁需求的下滑斜率會稍有放緩。

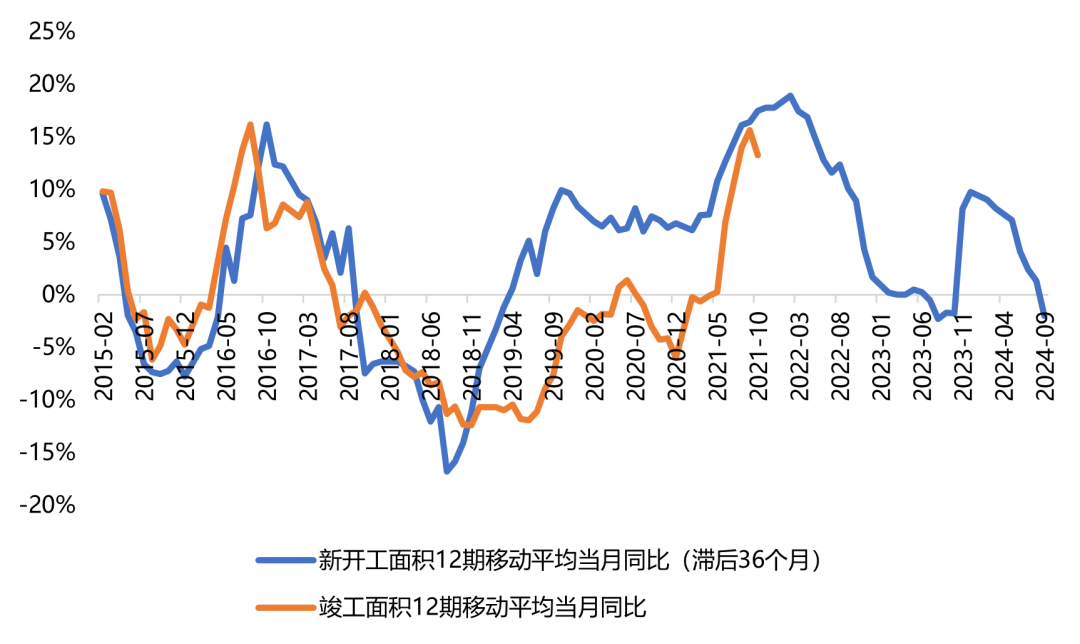

我們將新開工和竣工面積當月同比進行12期移動平均,擬合結果顯示新開工對於竣工有36個月的領先性,2022年末地產竣工的移動平均增速將降爲負值,預計2022年地產用鋁增速爲-5%。

【AL】房地產開工與竣工增速

數據來源:Wind,天風期貨研究所

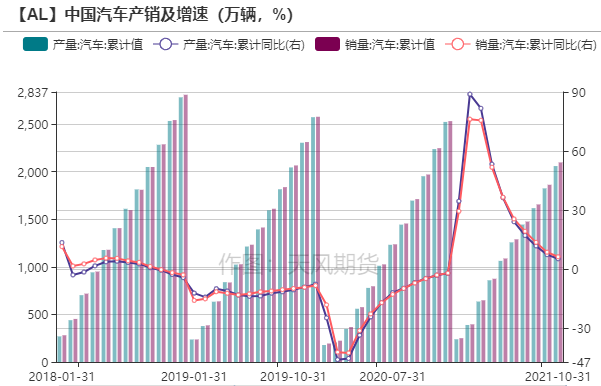

汽車“缺芯潮”將在明年下半年緩解

* 汽車是原生鋁的第二大消費終端,原生鋁合金可以用於汽車車身、輪轂等部位,同時也是再生鋁合金的主要下遊。

2021年1-10月汽車累計產銷2058.7萬輛和2097.0萬輛,累計同比增長5.4%、6.4%。

在芯片短缺的影響下,汽車產銷增速進一步縮窄,因而汽車廠商對上遊的階段性調價並不買單,採購合金的意願低迷,原生鋁合金和再生鋁合金的周度開工率呈現逐步下滑的態勢。

中汽協副祕書長表示,汽車缺芯可能將持續至明年下半年,汽車產銷預計呈現前低後高。

數據來源:Wind,天風期貨研究所

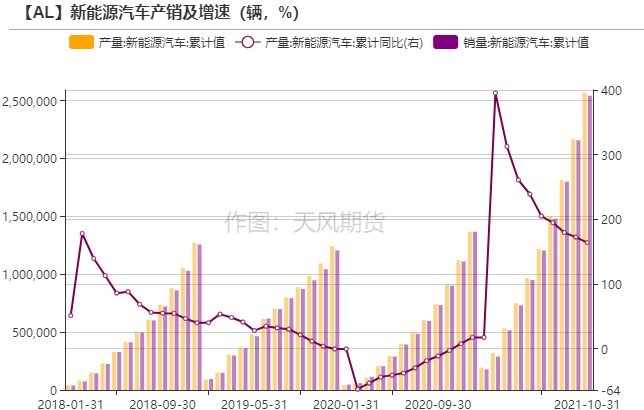

新能源汽車延續亮眼表現

* 新能源汽車延續亮眼表現,2021年1-10月,我國新能源汽車產銷分別完成256.6萬輛和254.2萬輛,同比均增長1.8倍。盡管汽車行業芯片短缺問題尚未解決,但是對新能源汽車供應優先。新能源汽車已經進入了市場化階段,預計2022年國內新能源汽車銷量預計達到520萬輛,新增鋁材消費38萬噸。2025年國內新能源汽車產量不低於1200萬輛,隨着汽車輕量化的推進,單車用鋁量有望繼續提高,新能源汽車用鋁量預計能達到272萬噸

【AL】新能源汽車用鋁量測算(噸)

數據來源:Wind,天風期貨研究所

光伏產業利潤向下遊轉移,未來裝機可期

* 2021年硅料、硅片價格大起大落,導致下遊電池成本大幅波動,組件廠商和終端的協商陷入僵持,在一定程度上阻礙了光伏裝機量,1-10月國內新增光伏裝機量爲29.31GW。年底硅料供給稍有增加,舒緩了電池片廠家的成本壓力,給組件更多的讓利空間,產業鏈的主導權開始逐步從上遊向下遊轉移。

* 目前終端裝機大多推遲到2022年,根據 CPIA 預測,預計2022年全球光伏裝機180-225GW,國內光伏裝機60-75GW,新增用鋁量約101萬噸。到2025年,全球新增光伏裝機有望翻倍,隨着分布式光伏項目的推進,鋁在光伏系統的場景應用更加廣泛,相比2021年光伏用鋁量將大幅提高300多萬噸。

【AL】光伏用鋁量測算(噸)

數據來源:Wind,天風期貨研究所

特高壓待核準項目衆多

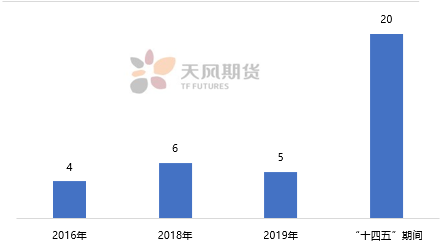

* “十四五”期間特高壓交直流工程總投資3002億元,新增特高壓交流線路1.26萬公裏、變電容量1.74億千伏安,新增直流線路1.72萬公裏、換流容量1.63億千瓦,特高壓電網將迎來新一輪的建設高峯期。

* 2021年前三季度特高壓工程在緊鑼密鼓地建設中,白鶴灘-江蘇特高壓直流等工程開工建設,白鶴灘-浙江、荊門-武漢特高壓交流等重點工程獲得核準,四季度暫無新的核準項目。2022年駐馬店-武漢、武漢-南昌、隴東-山東、哈密北-重慶、金上-湖北等項目有望核準,國網相應招標的鋼芯鋁絞線用量也將有明顯增長。

【AL】中國特高壓線纜建設開工數量(條)

數據來源:Wind,天風期貨研究所

需求小結

* 在四季報中我們提到,如果短期無法通過增加供應來應對價格的上漲,那麼通過大幅上漲的價格來摧毀一部分需求,就成了重新平衡市場的唯一選擇。10月份初級加工端表現慘淡,旺季預期完全落空,電解鋁表觀需求大幅走弱。當鋁價回歸到合理水平後,下遊消耗掉高價庫存再根據實際訂單情況進行採購,2021年電解鋁消費增速從此前預期的5.2%縮窄至4.3%。

* 鋁的第一大需求終端——房地產調控效果進一步顯現,新開工和竣工指標均顯示轉弱。隨着監管機構相繼表態,地產融資問題邊際緩解,但是企穩還需時間,預計2022年地產用鋁爲負增長,整體下滑5%。

* 汽車缺芯可能將持續至明年下半年,產銷情況預計呈現前低後高。傳統汽車用鋁量本身有限,隨着汽車輕量化的推進,新能源汽車的單車用鋁量逐年遞增,預計2022年國內新能源汽車銷量預計達到520萬輛,新增鋁材消費38萬噸。

* 四季度硅料供給有所增加,舒緩了電池片廠家的成本壓力,給組件更多的讓利空間,產業鏈的主導權開始逐步從上遊向下遊轉移。目前光伏終端裝機大多推遲到2022年,帶來新增用鋁量約101萬噸,長期來看綠色需求大有可爲。

* “十四五”特高壓項目迎來建設高峯期,2022年待核準項目衆多,對應採購配套的鋼芯鋁絞線數量也將有明顯增長。

*綜上,2022年電解鋁消費增速預計爲0.2%,傳統需求與綠色消費在此消彼長的過程中尋求動態平衡。

數據來源:Wind,天風期貨研究所

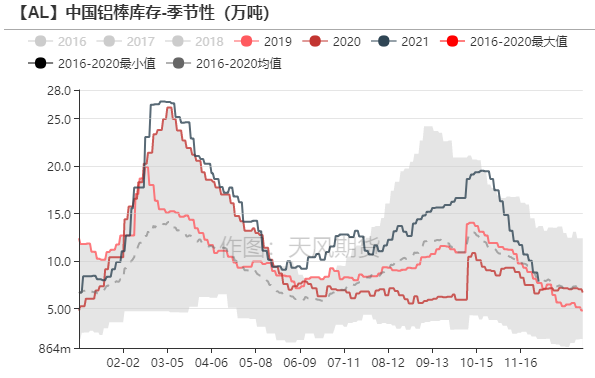

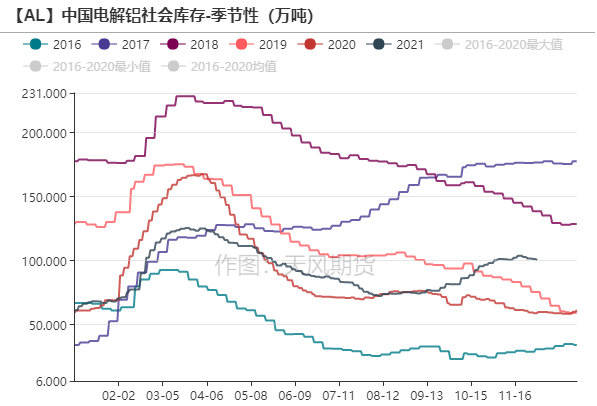

全年小幅過剩,把握Q2的最佳窗口

* 2021Q4,電解鋁庫存朝着我們此前推演的第四種情形演變,即鋁廠減產沒有完全執行到位,需求反而加速下行,鋁錠社會庫存持續積累並突破100萬噸。步入冬季,消費亮點難尋,預計春節前後累庫幅度約爲40萬噸。

* 2022年電解鋁供應增幅明顯高於需求,全年預計小幅過剩10萬噸左右。隨着“雙碳”的共識逐漸加深,運動式減碳愈發不可取,制度創新和技術創新缺一不可,使用清潔能源發電生產的電解鋁項目有望被解放出來,給電解鋁供應帶來正增長,但是爬產過程並不會一帆風順,還需考慮到發電的穩定性。需求方面,傳統終端行業的企穩仍需要時間,預計在明年3月的全國兩會過後,會迎來一些轉機,因而2022年Q2是最佳的時間窗口,電解鋁庫存有一定去化空間。

數據來源:SMM,天風期貨研究所

海外供需兩旺,警惕逼倉風險

能源價格回落,海外供應危機暫時解除

* 2021年1-10月,海外電解鋁累計產量爲2397.5萬噸,累計同比增長2.9%。四季度海外能源成本暴漲暴跌,天然氣、煤炭價格先是飆升,巴西幹旱限制了水力發電,導致海外10月產量增速降爲0。

* 隨着中國煤炭供應問題的解決,全球能源缺口同步縮窄,天然氣價格亦有所回落,海外鋁廠減產概率降低,美鋁甚至計劃重啓在澳洲的鋁廠,每年復產3.5萬噸。

【AL】海外鋁產量變化(千噸)

【AL】海外鋁產能使用能源情況

數據來源:CRU,天風期貨研究所

新增產能集中到2023年及以後釋放

* 2021年海外鋁廠新增投產數量較小,僅爲50多萬噸,整體釋放進度往後推遲。

2022年預計有66萬噸的新增產能,大規模的新產能集中在2023年及以後投產。

數據來源:海關總署,天風期貨研究所

沿海八省可用天低庫存下警惕逼倉風險與供煤

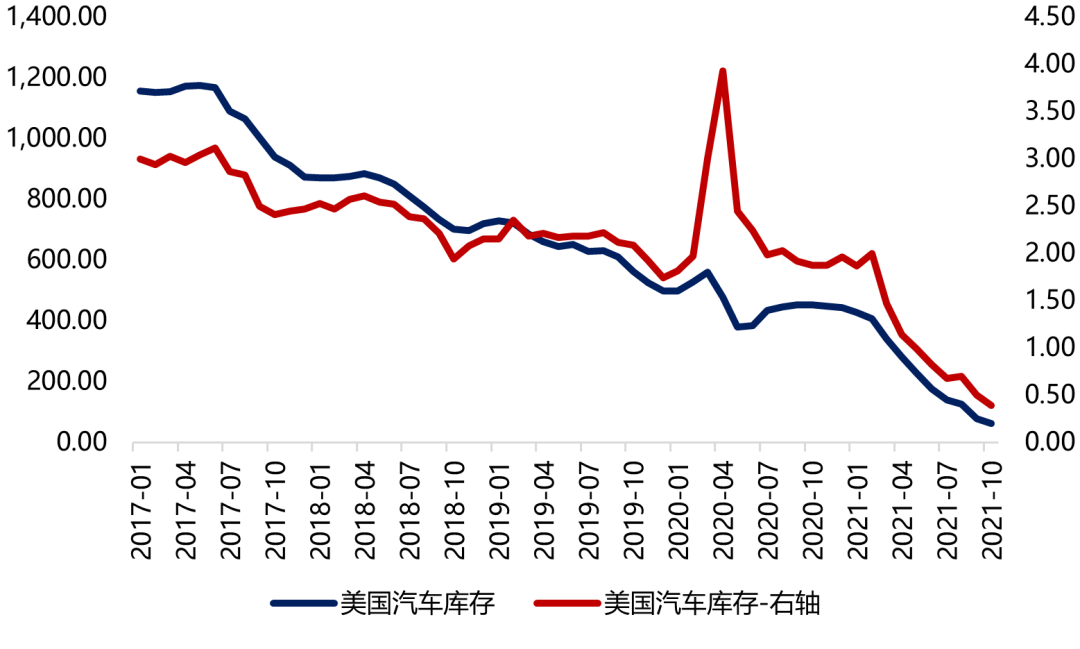

* 海外同樣面臨缺芯難題,旺盛的需求導致汽車庫存延續下滑。

在四季度歐洲電解鋁減產的助推之下,LME鋁庫存加速下滑,降破90萬噸,注冊倉單同樣處於歷史低位。

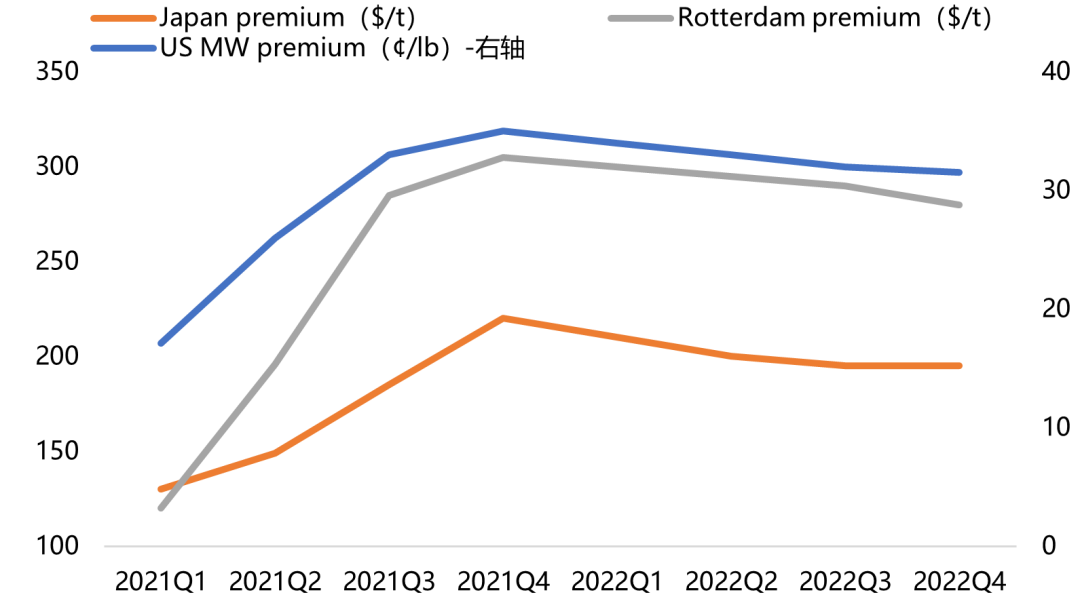

2022年海外的基本面確定性相對較高,產量呈現緩慢恢復,終端補庫需求強勁,現貨升水預計將維持高位運行,低庫存下配合資本衝擊,存在逼倉的風險。

【AL】海外premium預測

【AL】美國汽車庫存(千輛)

數據來源:Wind,CRU,天風期貨研究所

2022年供需平衡與展望

2022年供需平衡與展望

*操作建議及邏輯:2021年電解鋁行業歷經了三道劫:全國限電、能效雙控和反常天氣,前三季度浩浩蕩蕩地減產,涉及產能達到240萬噸。全國性“電荒”在四季度落下帷幕,步入後疫情時代,海外工業生產能力進一步修復,我國用電增速將會回歸正常水平,嚴重缺電的局面難以再現。電解鋁廠究竟能否復產,市場最關注的點在於雙控力度。隨着“雙碳”的共識逐漸加深,運動式減碳愈發不可取,制度創新和技術創新缺一不可,使用清潔能源生產電解鋁的項目限制有望被放開,例如雲南的綠色水電鋁、大西北風光發電的鋁項目。限電和雙控的問題在一定程度上都能夠解決,但是在極端天氣下,南北降水情況反常,使得電解鋁復產過程不會一帆風順,預計2022年電解鋁復產產能和新增產能合計增長330萬噸,年底電解鋁運行產能重新站上4000萬噸,全年電解鋁產量爲3955萬噸,同比增長2.7%。

* 初級加工端在經歷原材料暴漲暴跌和下遊訂單走弱後,2022年或許還將面臨出口政策的調整。傳統終端行業的企穩仍需要時間,2022年地產用鋁量呈負增長,整體下滑5%,汽車缺芯可能將持續至明年下半年,產銷情況預計呈現前低後高。綠色需求仍有發力空間,光伏、新能源行業分別帶來新增用鋁量101萬噸和38萬噸;步入特高壓大年,鋁線纜訂單也較爲可觀。綜上,2022年電解鋁消費增速爲0.2%,傳統需求與綠色消費在此消彼長的過程中尋求動態平衡,全年小幅過剩10萬噸左右,預計鋁價難以突破2021年的高點,將在15000-23000元/噸區間運行。Q2是最佳的時間窗口,電解鋁庫存有一定去化空間,同時有進口貨源作爲補充,但是量級遠不及2021年。

* 2022年海外的基本面確定性相對較高,產量呈現緩慢恢復,終端補庫需求強勁,現貨升水預計將維持高位運行,低庫存下配合資本衝擊,存在逼倉的風險,逢比值走高仍可布局內外正套。

*風險提示: 1、雙控繼續升級;2、鋁廠延遲復產;3、海外疫情惡化。