簡

簡 繁

繁羅 友

從業資格號:F3000826 投資諮詢號:Z0012285

研究所副所長。美國亞利桑那大學金融碩士,CFA、FRM持證人,獲評上期所有色金屬優秀分析師、期貨日報“最佳工業品期貨分析師”。曾工作於一家大型現貨貿易背景公司,善於結合宏觀和產業鏈分析商品市場,能較好把握商品周期變化。

從另一個角度看需求

從產業研究的角度出發,工業品在供需兩端的量化判斷上,供應端的數據更好跟蹤。特別對於電解鋁這種曾經的產能過剩品種來說,2017年之前供應端的增速成爲市場主要的關注點。但是近兩年來,隨着國內供給側改革以及碳中和的推進,供應端的增速在逐漸放緩,市場關注點更多的轉變爲政策對供應端的擾動。

對於工業品的需求的來說,其跟蹤更多從初級產品的下遊開工或者終端數據側面推測。從交易的角度看,價格波動的預期差更多來自於需求的判斷。然而2019年國內鋁錠需求首次的負增長使得對於未來需求增速的判斷開始變得困難。到底需求能有多糟糕,這個問題變得難以回答。另外,2021年Q3的國內需求從高位迅速回落至負增長,若再考慮到明年上半年市場對於國內房地產的悲觀預期以及2020年H1的高基數效應,對於22年的供需平衡中的需求增速到底應該怎麼定,變得更加困難。

因此,本文嘗試從不同的角度考慮國內電解鋁的歷史需求增速,從而爲2022年需求增速的判斷提供一些依據。

宏觀的角度

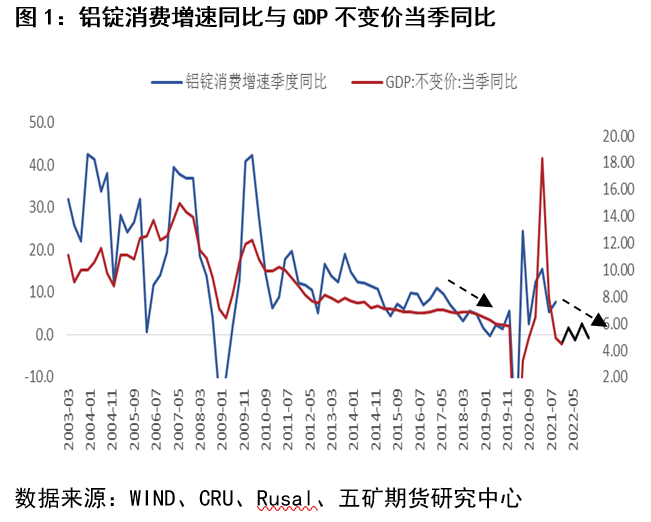

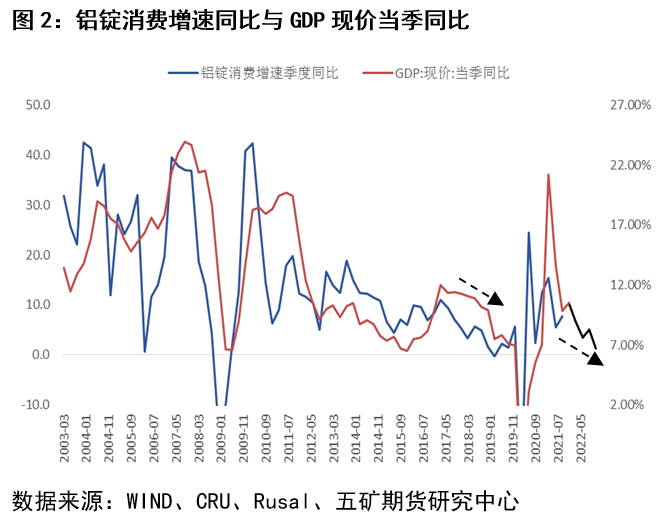

宏觀角度觀察電解鋁消費有兩點好處:首先,市場對於宏觀數據的預測相對比較充分,或者說共同預期相對明確。在這裏我們選用中金公司對於2022年的季度GDP預測。其對於22年的不變價GDP預期基本在5.35%左右,而現價GDP從Q1的9%下降至6.7%。另外,GDP的歷史數據相對而言更少受到市場交易的波動影響,其更多反映實體經濟的運行情況。將其與從2003年開始的電解鋁季度消費同比進行對比,其波動節奏基本一致。因此,從GDP的季度同比變化來理解國內電解鋁的消費增速變化有其合理性。

從上面兩張圖中,我們嘗試得出幾點推斷:

首先,不變價GDP與現價GDP相比,後者與電解鋁消費的波動更加緊密。兩者的區別在於現價GDP既考慮了價格水平的變動,也考慮了物量的變化。我們推測國內電解鋁消費增速的變化確實受到價格預期的影響,當價格回落的預期形成時,將影響下遊終端或者貿易商的採購與囤貨行爲。例如當價格持續下跌時,下遊終端會盡量減少原料庫存的採購,從而減少了消費量。

另外,從現價GDP同比的判斷看,2022年電解鋁消費增速有可能呈現前高後低持續回落的格局。這種回落更多的原因在於價格層面的因素,因爲2022年不變價GDP相對表現平穩。

最後,2018 – 2019年國內電解鋁消費大幅下滑,從現價GDP同比的角度看,既有物量持續下滑的原因(17Q1爲7%,19Q3爲5.9&),也有價格下跌的原因。雖然2022年國內消費很可能下滑,但其幅度與上一輪相比會較小,因爲22年預期物量層面將保持平穩,主要是價格因素帶來的消極影響。

開工率角度

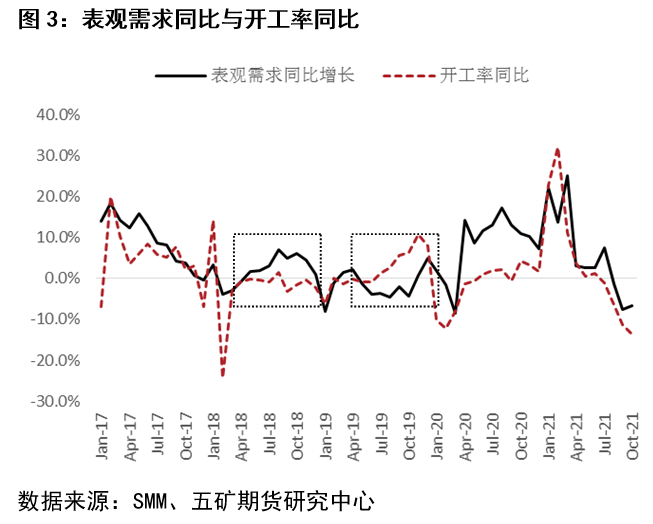

從SMM統計的下遊初級開工率的角度看,其變化與表觀需求同比增速節奏類似。需要重點關注的在於表觀需求的兩次需求負增長:其一爲19Q2-Q3階段,其二爲21Q3階段。21年這一波消費負增長較容易理解,主要爲限電導致的供應端開工率迅速下滑。但18年Q2-Q3和19年Q2-Q3的表觀需求卻與開工率形成了背離,這又該如何理解?

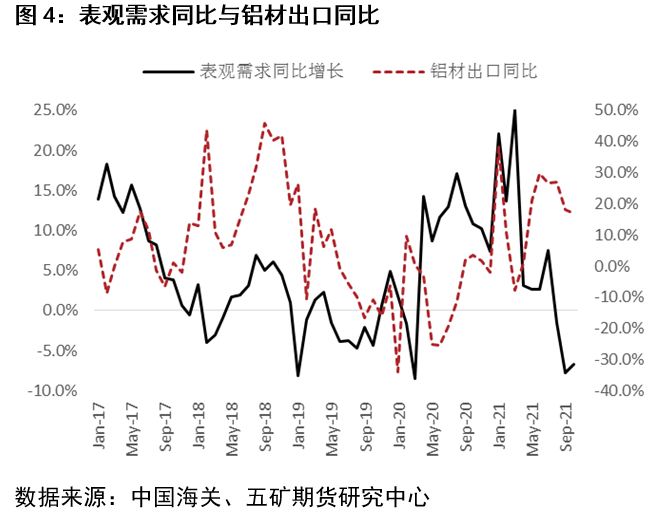

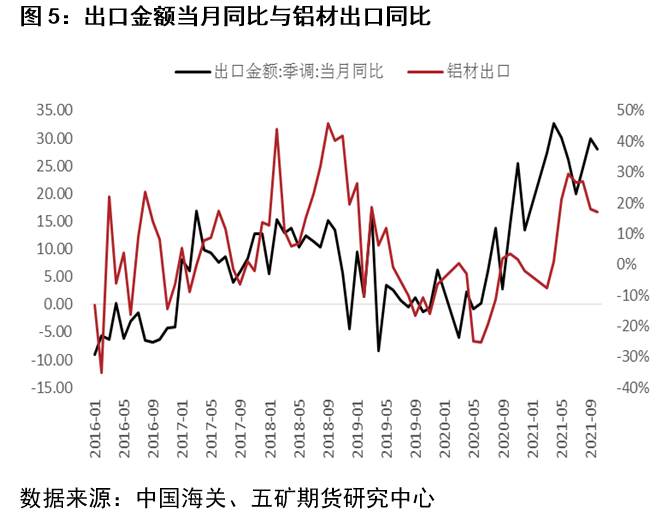

我們認爲主要是開工率更多跟蹤的是初級消費的需求情況,而表觀需求即包含了初級消費也包含了終端消費。這可以從表需與鋁材出口的同步性進行推斷。從計算上,在供應與庫存給定的情況下,出口應該與表需呈反向關系。但鋁材出口與表需在18 – 20年的運行方向一致,這主要是因爲鋁材出口反映的不僅是海外對於初級加工品的需求情況,更是海外需求對於國內的拉動作用,這既表現爲初級加工品,同樣也在終端產成品上體現。比如中國的實際出口金額同比就與鋁材出口的節奏一致。

因此,回到對於18-19年國內電解鋁需求大幅下滑的解釋上。18年開始的中美貿易戰不僅影響了鋁材的出口,同時也影響了國內終端產品的消費,最終表現爲國內電解鋁的表觀消費自17年高位的持續回落。若僅僅從開工率的角度出發,容易造成消費增速的誤判。

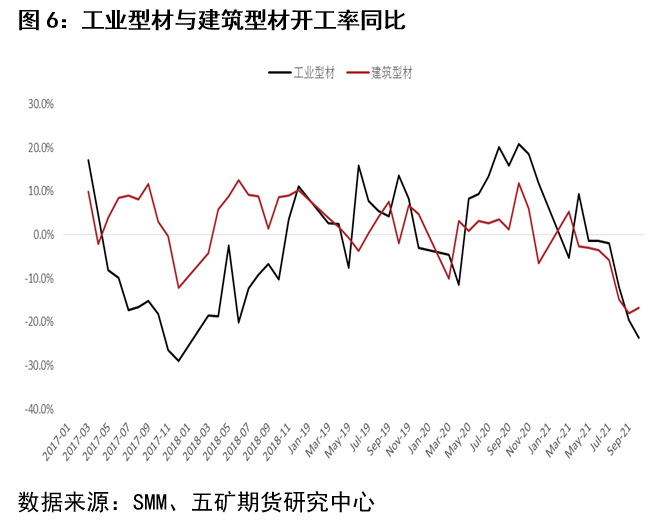

觀察開工率的分項,鋁型材方面,18-19年開工率同比變化並不大,其中建築型材的開工率同比在18、19年平均增長分別爲7%、2.3%(排除掉1、2月)。工業型材在18年甚至保持上漲的態勢,因此鋁型材方面並不是消費下滑的主要原因。

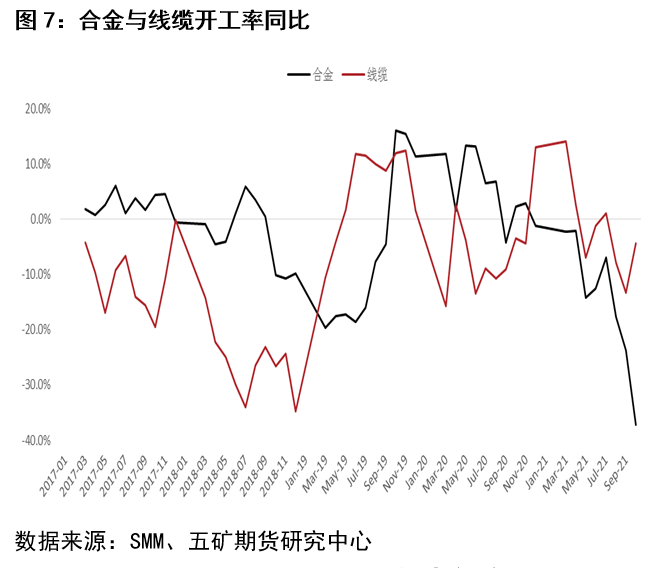

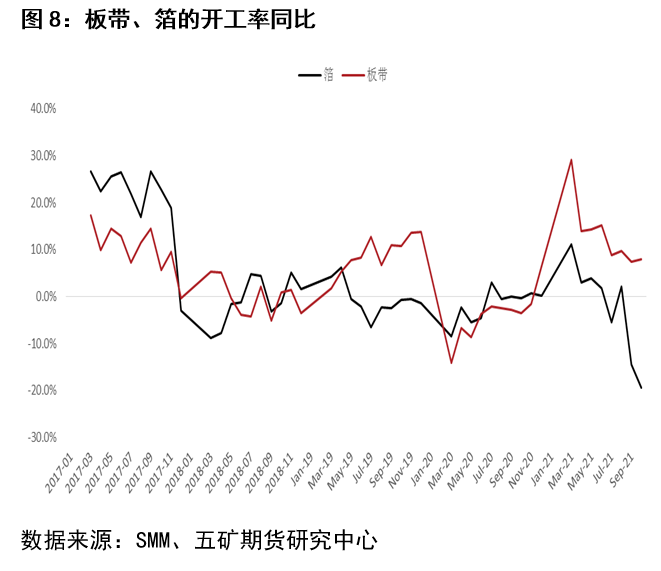

合金的角度看,18-19年開工率下滑較爲明顯,其反映的終端主要爲汽車制造。線纜在18年大幅回落後,19年開始回升,主要反映的終端爲特高壓,而這又與19年基建投資增加穩經濟有關。板帶箔的角度看,其均表現爲17年高位後的大幅回落,其中鋁箔表現得更爲明顯。而鋁板帶在19年Q3開始回升。另外也可以觀察到,板帶的開工率在21年Q3的限電中影響最小,主要的原因在於鋁材出口中鋁板帶的佔比最大,約佔鋁材出口的50%。由於有海外消費的支撐,其開工率下滑並不明顯。

終端角度

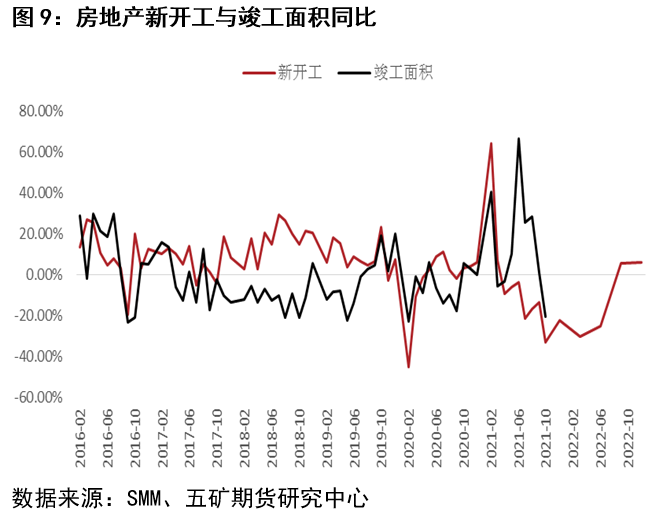

從終端的角度看,我們預計2022年房地產新開工下滑對於電解鋁消費影響並不顯著。與黑色金屬對房地產新開工高度的敏感性不同,有色金屬更多對應在房地產後周期。中金對於房地產新開工的預判爲2022年季度增速分別爲-22%、-30%、5.5%、6.3%。但是電解鋁的需求更與竣工面積相聯系。而目前的竣工面積與16年的新開工相關。考慮到16、17年新開工維持在高位,使得竣工面積的大幅回落至少要到22年底,這也使得電解鋁在房地產端的消費並不至於像新開工那樣悲觀。同樣,18、19年低竣工率也反映了當時房地產這塊用鋁的回落。

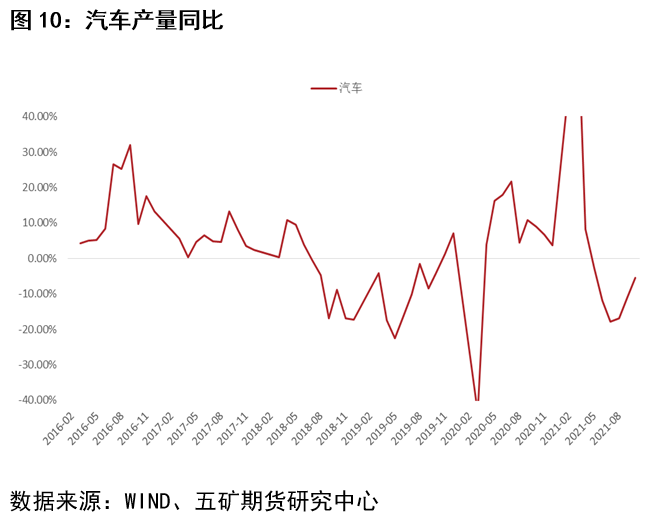

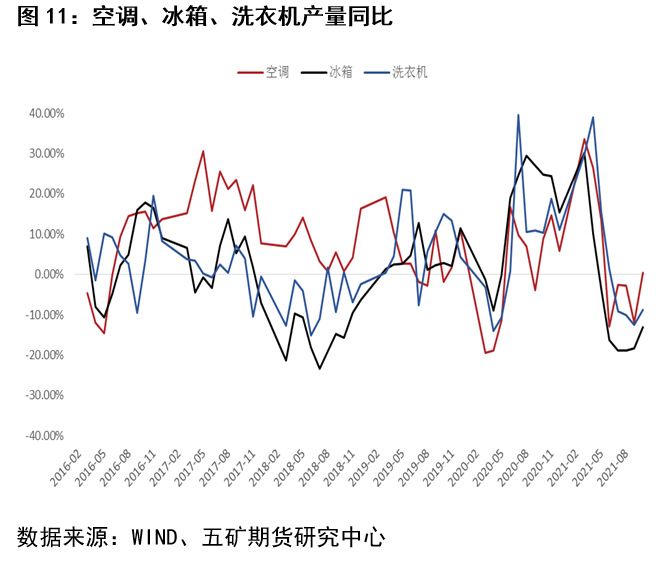

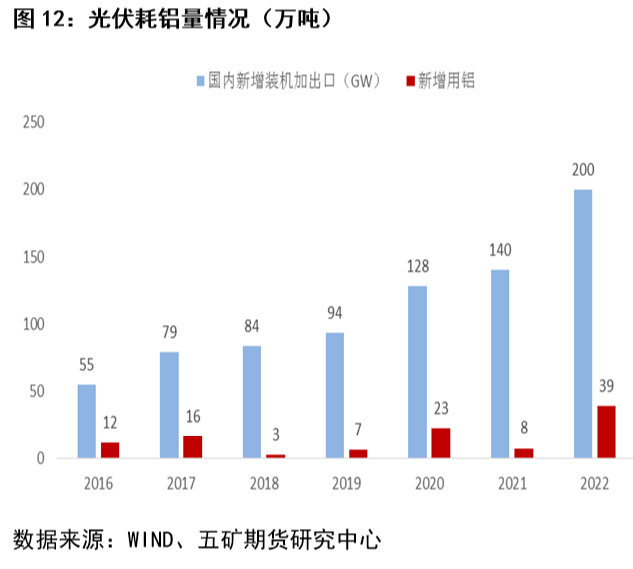

汽車銷量18-19年均屬於大幅回落的狀態,這能爲原鋁消費的大幅下滑提供解釋。2022年由於缺芯問題開始緩解,預計汽車產量將呈現恢復性增長。從白色家電的產量看,18年回落趨勢相對明顯,而19年Q2開始企穩回升,這與鋁板帶的開工率回升相吻合。從光伏用鋁的角度考慮,由於今年硅料價格導致新增裝機大幅低於預期,這部分量預計將在22年重新補償回來,因此新增用鋁量預計約39萬噸。但從往年的裝機節奏上,普遍在4季度搶裝,而22年的增量不一定完全符合這個規律。

需求小結

從宏觀、初級加工、終端三層面粗略分析各自對消費的影響情況,最後總結如下:

考慮價格的現價GDP增速對於需求增速的刻畫更好,預計2022年國內消費將逐漸回落。但由於實際GDP基本維持平穩,因此消費的下滑相對溫和。和16-19年的經濟周期比較,16、17年消費增速約8%,然後18年下滑至2%附近,19年跌落至-1%。20、21年國內消費增速維持高位後將回落,21年消費增速約4%,溫和回落後預計22年消費增速在0% 至-1%之間。

從初級加工的角度看,其開工率變化與表觀需求可能發生偏離。海外需求對於國內消費同樣重要,其中鋁板帶的開工率對於其變化更爲敏感。

從終端的角度看,房地產新開工的大幅下滑更多影響黑色金屬的消費,22年對於電解鋁的需求仍有支撐。另外汽車、光伏均存在補償性增長的可能性,因此消費可能在上半年走強。但是考慮到20H1的高基數,綜合下來預計消費增速仍是平穩爲主,預計H1企穩,Q3略回升,然後Q4走弱。