簡

簡 繁

繁一.行情回顧

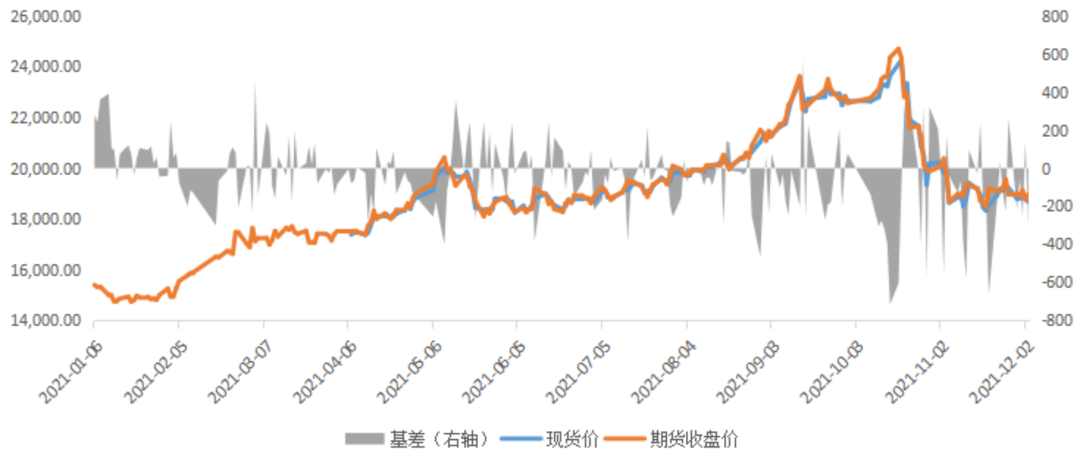

圖表1:國內滬鋁現貨及期貨價格 單位:元/噸

數據來源:WIND 福能期貨研究院

2021年鋁價呈現單邊上漲後急跌的行情,截止2021年12月10日,滬鋁主力合約收於18900元/噸,年內上漲3440元,漲幅22%,倫鋁上漲32%。2021年1月4日長江有色A00鋁現貨價爲15590元/噸,12月10日 漲至18760元/噸,漲幅20%。回顧全年期貨走勢,主要有一輪上漲,一輪下跌行情。(1)鋁價在10月份前呈現單邊上漲行情,海外經濟復蘇疊加全球流動性寬裕帶動鋁消費強勁。供給端受能耗雙控政策影響,電解鋁產能不斷壓減。供給緊張的同時,電解鋁企業高企的利潤驅動鋁價上漲。五月中下旬受國內拋儲以及國外縮減購債恐慌的影響下,鋁價出現回調。十一後,歐洲出現能源危機,導致海外電解鋁冶煉廠有減產風險,助推鋁價上升。(2)鋁價在10月中旬結束今年以來的上漲行情,開啓下行通道。隨着限電逐漸趨鬆,交易邏輯由供給端轉爲需求端。受地產信用收緊的影響,需求疲弱。同時由於煤炭價格瘋漲,各地出現電力短缺的情況,發改委在10月中下旬出臺一系列政策增產保供,導致煤炭價格暴跌。電解鋁成本上行支撐價格的邏輯瓦解,鋁價跟隨煤價快速回落。11月初俄羅斯取消對鋁出口徵稅的消息導致鋁暴跌1695元,主因俄羅斯爲全球主要原鋁出口國,其取消關稅或導致鋁成本重心下移。11月下旬,隨着國家對房地產調控的邊際放鬆,鋁價止跌,進入窄幅震蕩。二.供給端分析

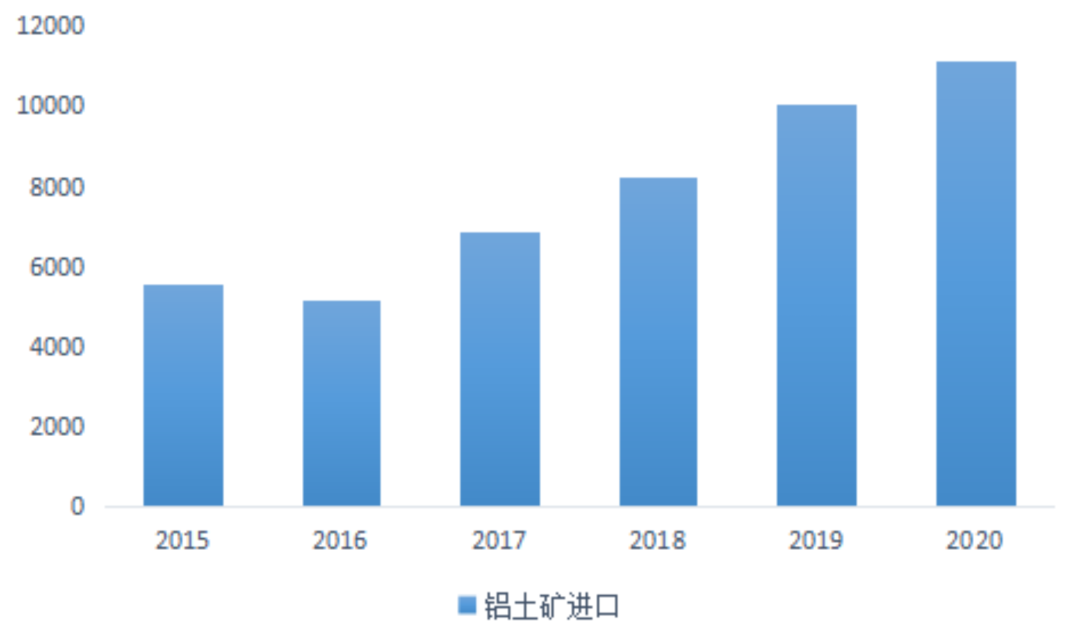

2.1. 鋁土礦進口量有望增長

國內鋁土礦今年受環保政策、非煤礦山安全檢查、洪水災害等影響,北方礦山復產進程緩慢,國產礦產量增量有限。據SMM數據,2021年1-9月中國鋁土礦產量6853萬噸,同比下降0.1%。中國鋁土礦進口依存度接近60%。進口礦方面,2021年由於國內使用進口礦的新增項目延期投放,疊加海運費高企抑制進口利潤,2021年1-10月中國鋁土礦進口量9106.2萬噸,同比下降6.54%,全年預計同比降幅6%左右。2022年預計國內使用進口礦的項目將陸續投放,需求放量。隨着國產礦石價格上漲,其較進口礦鹼耗高,品味下滑,採購困難的顯著缺點愈發突出,進口礦用礦優勢加強。預計2022年供應鏈逐步恢復,海運費回落,進口利潤增長,進口礦有望增長。

圖表2:鋁土礦進口數量(萬噸)

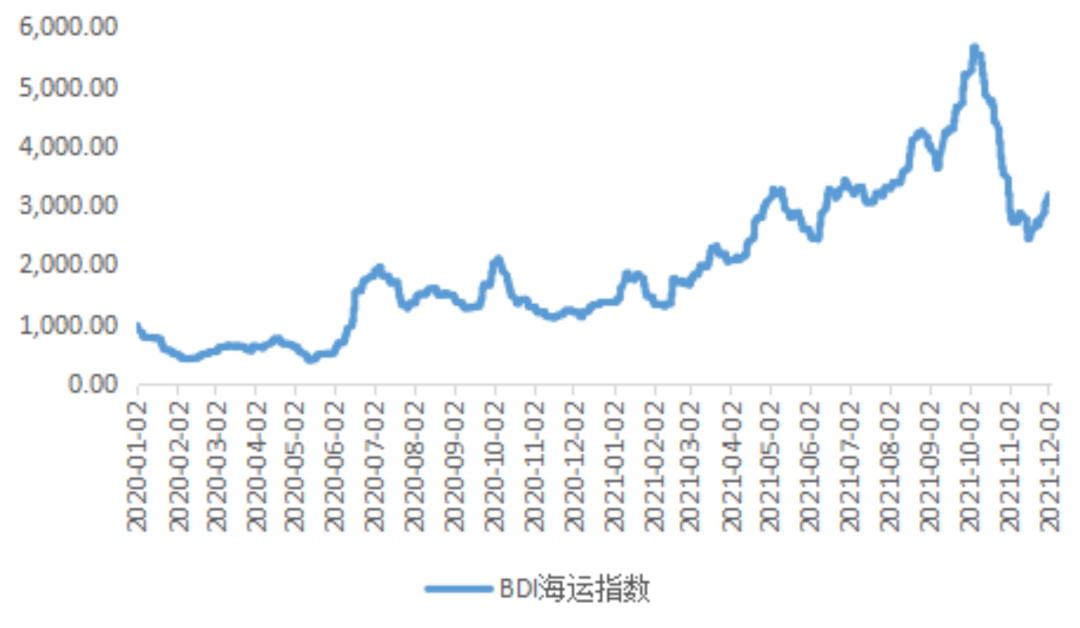

圖表3:海運指數

數據來源:WIND 福能期貨研究院

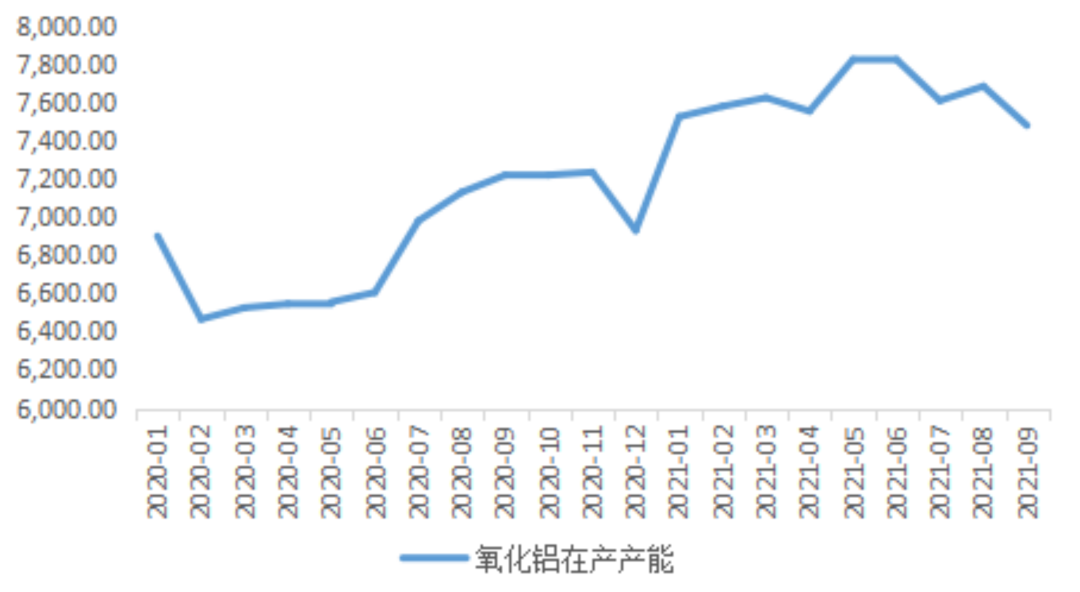

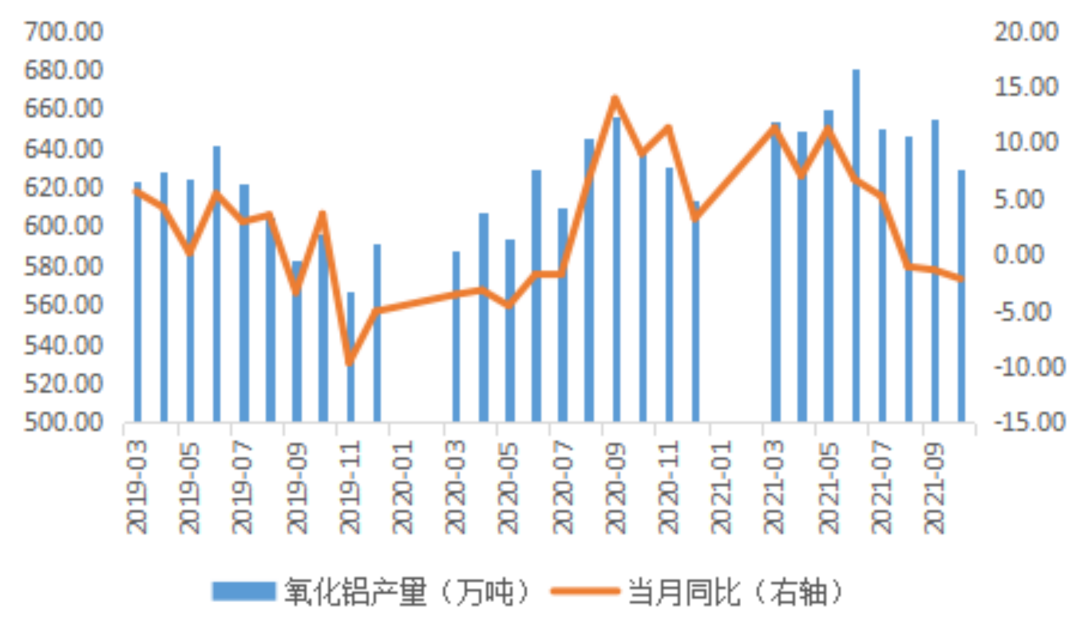

2.2. 氧化鋁供應增加 2021年海外氧化鋁新建及復產產能爲250萬噸,但事故頻發擾動供給。Alumar 受事故影響7月中旬減產約1/3,Jamalco 10月因火災全停,Gramercy 8月末受颶風影響暫時停產,當前已基本恢復,海外總減產產能共計220萬/噸。國內氧化鋁在產產能自7月份開始有大幅下滑,9月份進一步回落至7480萬噸。主由檢修、水災和缺原料所致減產:7-8月山東某氧化鋁廠檢修減產近200萬噸年產能;河南地區受水災、缺礦及缺煤影響減產,8 月上旬最高減產焙燒產能近220萬噸/年。9-10月,山西部分氧化鋁廠受水災影響減產,涉及年產能147萬噸。2021年1-10月中國共生產冶金級氧化鋁5970.2萬噸,累計同比增長7.1%。隨着冬奧會及採暖季臨近,今冬氧化鋁產量維持在低位。預計我國今年氧化鋁產量爲7100萬噸,同比增長5.5%。

圖表4:氧化鋁在產產能(萬噸)

圖表5:氧化鋁產量(萬噸)

數據來源:WIND 福能期貨研究院

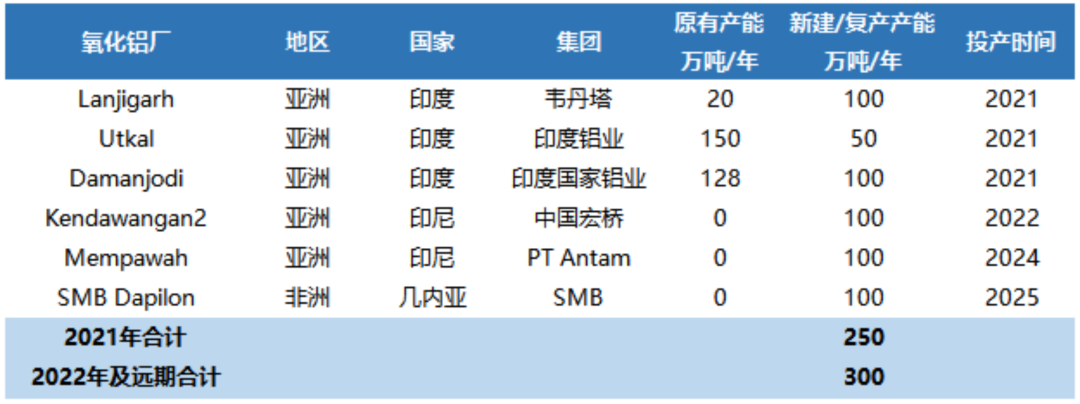

2022年海外氧化鋁新建及復產產能較2021年減少150萬噸至100萬噸,投產項目集中在印尼。2022年國內新增470萬噸產能可以投產,新增項目集中在河北和山東。氧化鋁新增產能大幅高於電解鋁,氧化鋁相對過剩,供需弱於電解鋁。

數據來源:WIND 福能期貨研究院

2022年海外氧化鋁新建及復產產能較2021年減少150萬噸至100萬噸,投產項目集中在印尼。2022年國內新增470萬噸產能可以投產,新增項目集中在河北和山東。氧化鋁新增產能大幅高於電解鋁,氧化鋁相對過剩,供需弱於電解鋁。

圖表6:2021及遠期海外氧化鋁新建及復產產能

數據來源:SMM 福能期貨研究院

圖表7:2021年及遠期中國氧化鋁新建產能

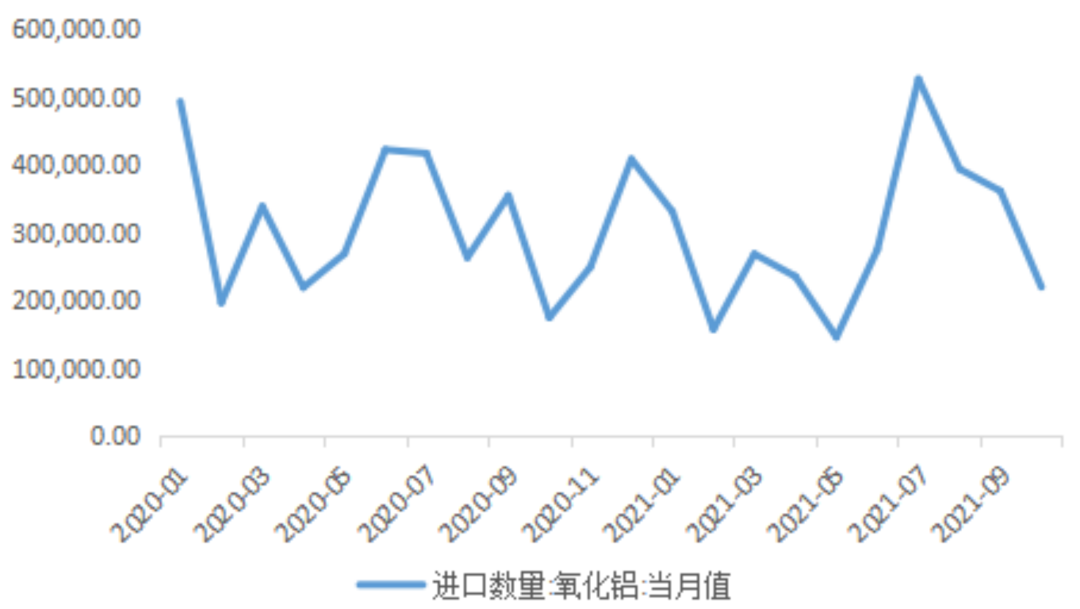

數據來源:SMM 福能期貨研究院 受海外事故影響,自7月起海外氧化鋁供應下降。同時國內氧化鋁在能耗雙控及限電政策的管控下大量減產,導致氧化鋁的價格大幅拉漲。11月後,隨着燒鹼和煤炭價格大幅回調,成本坍塌疊加減產未達預期,氧化鋁價格持續下跌。據海關總署數據,2021年1-10月我國進口氧化鋁數量爲291.37萬噸,同比2020年下降7.44%。受海運費高企壓制氧化鋁進口利潤,以及海外供給減少的影響,進口窗口一度關閉。自十月以來,進口利潤不斷修復,一度攀升至500元/噸,進口窗口再次打開。預計2022年隨着海運費回落,氧化鋁進口利潤將持續攀升,進口量增加。疊加2022年氧化鋁新增產能較多,供需弱於電解鋁,預計供應壓力增大。

圖表8:氧化鋁價格(元/噸)

圖表9:氧化鋁進口數量(噸)

數據來源:WIND 福能期貨研究院

2.3. 電解鋁

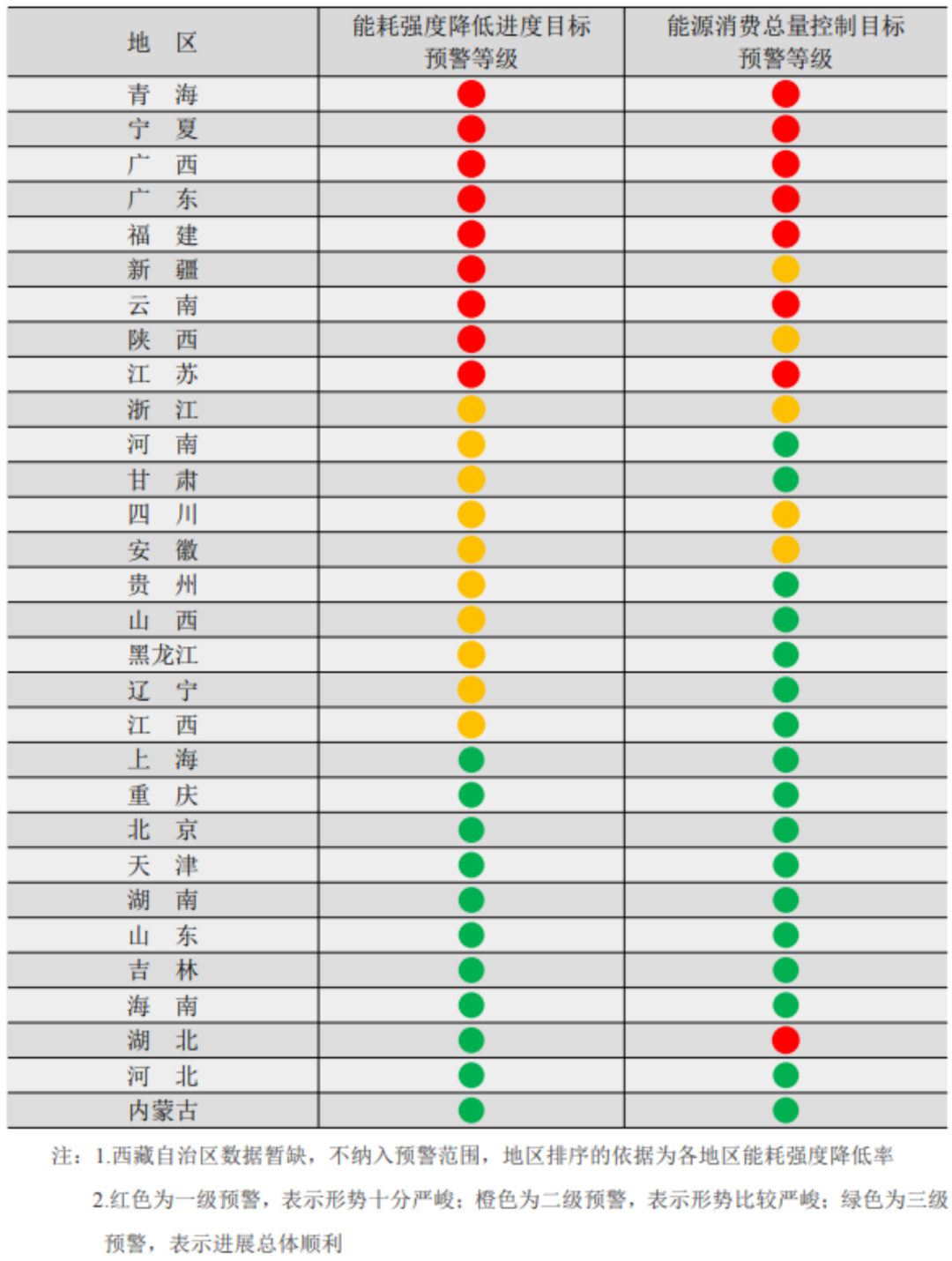

2.3.1. 能耗雙控下電解鋁產能受限 供給側改革爲電解鋁產能設定了天花板,且在能耗雙控政策的背景下,電解鋁產能增幅有限。2021年能耗雙控未達標一級預警省份爲青海、寧夏、廣西、廣東、福建、新疆、雲南、陝西、江蘇,未達標省份限產措施將進一步趨嚴,其中電解鋁作爲高耗能品種受到重點監管。在9個雙控不達標的省份中,青海、寧夏、廣西、新疆、雲南爲電解鋁產區,運行產能佔全國電解鋁運行產能超40%。其中新疆當前運行產能620萬噸,佔比接近16%,雲南運行產能293萬噸,佔比接近8%,而青海運行產能260萬噸,佔比近7%。

圖表10:2021年上半年中國能耗雙控目標完成情況

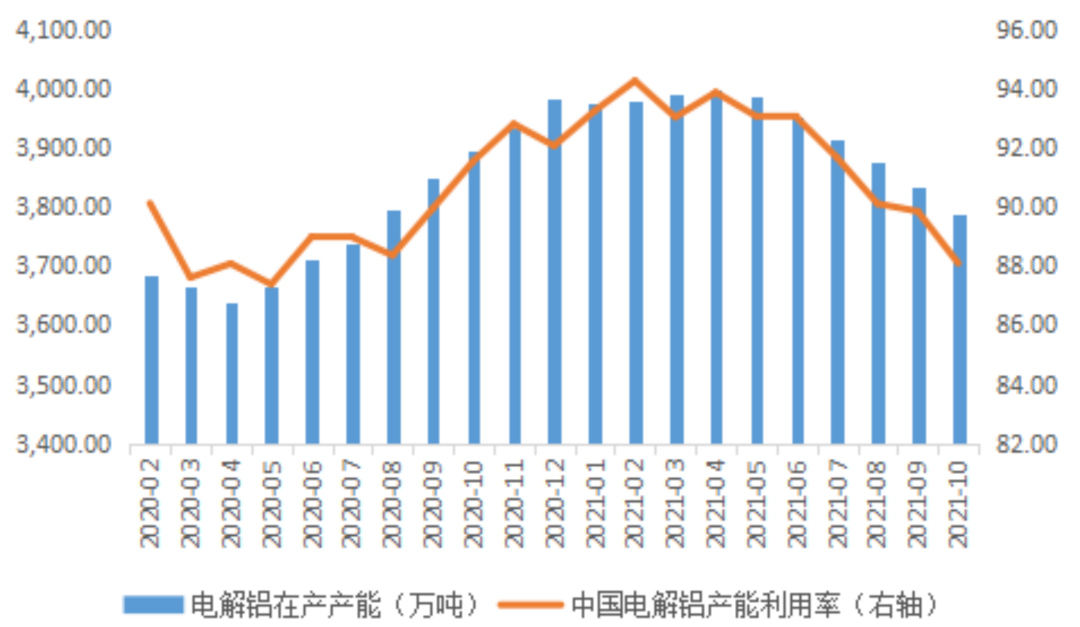

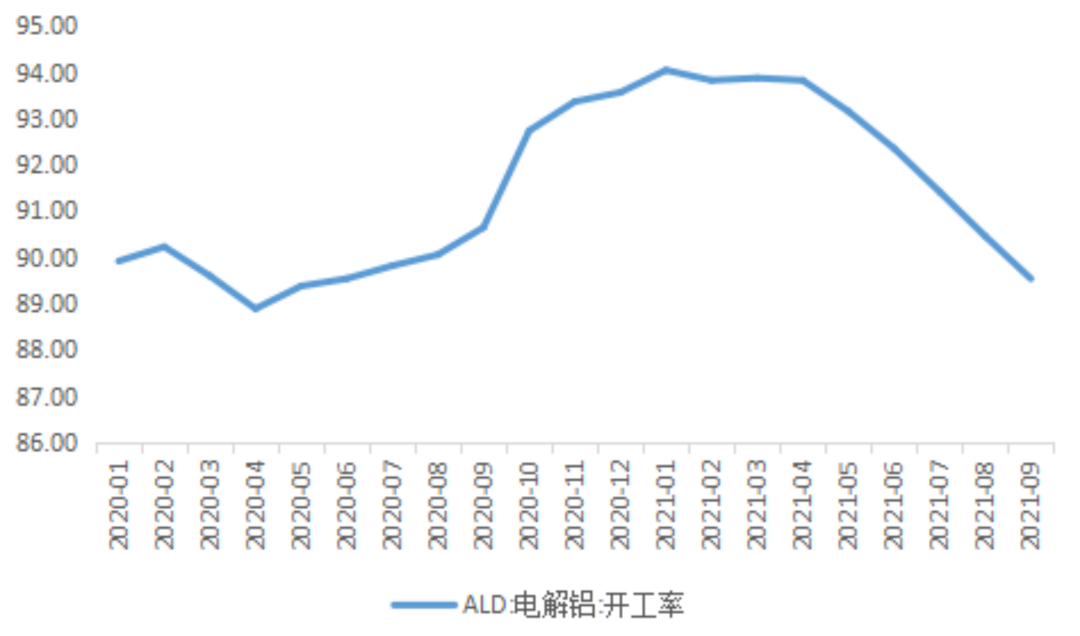

數據來源:發改委 福能期貨研究院 3月內蒙響應能耗雙控政策開始減產,5月進一步趨嚴,總停產產能約40萬噸。8月下旬,新疆昌吉州壓減產量13萬噸。9月雲南要求 9-12月電解鋁月均產量不超過8月份產量,月均影響產量約爲9萬噸。9月中旬廣西再度要求區域內電解鋁企業自九月開始用電負荷在1-6月平均基礎上降低35%,影響產能合計爲155.5萬噸。截至11月,今年全國電解鋁關停產能有365萬噸。據阿拉丁數據,21年電解鋁開工率自3月起從高位下滑,從年初94.64%回落至9月89.65%。受能耗雙控及限電影響,電解鋁在產產能從5月份開始加速回落至10月3787.1萬噸,截止10月,中國電解鋁總產能爲4283.1萬噸。

圖表11:電解鋁在產產能及產能利用率

圖表12:電解鋁開工率

數據來源:WIND 福能期貨研究院

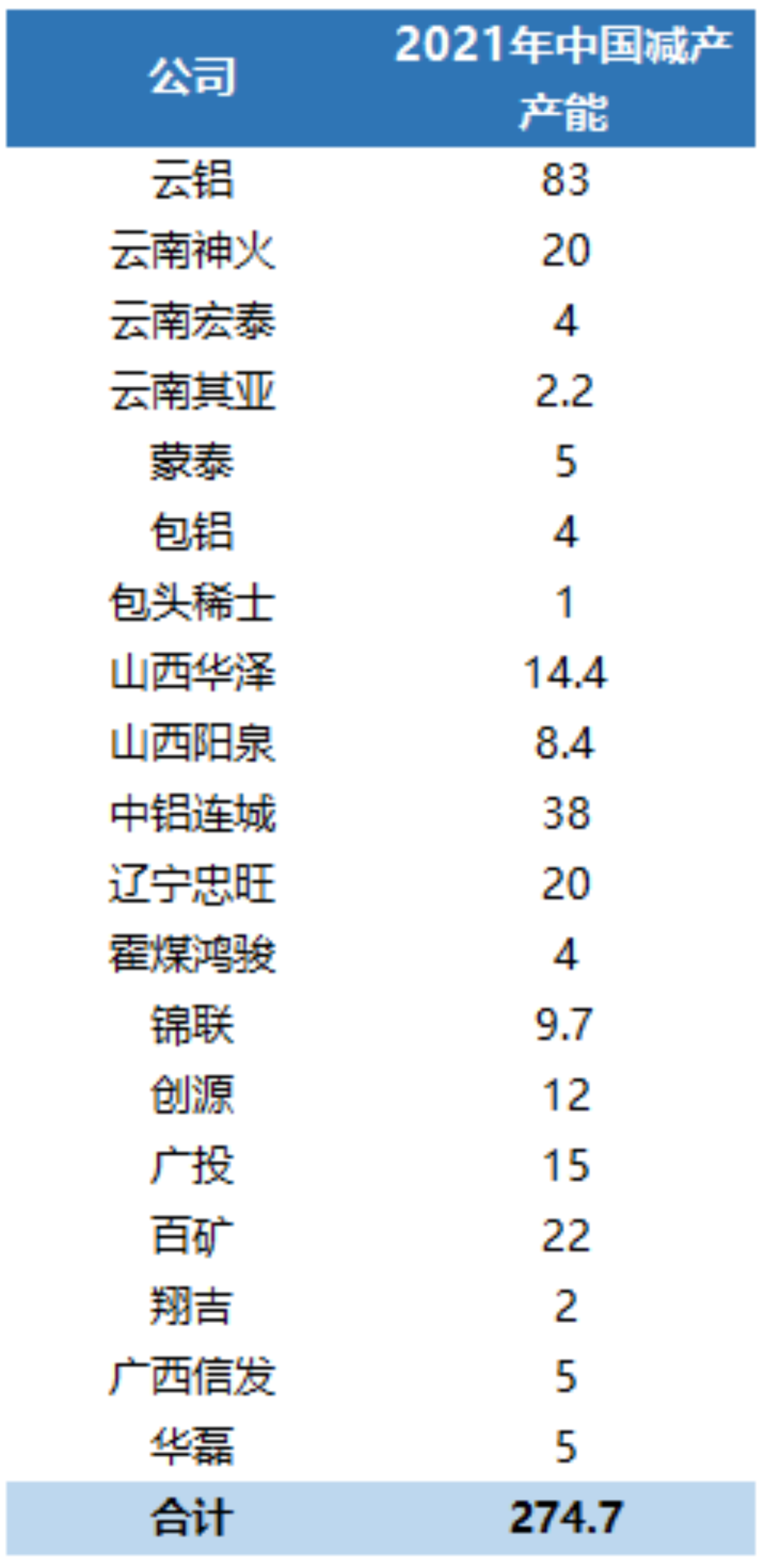

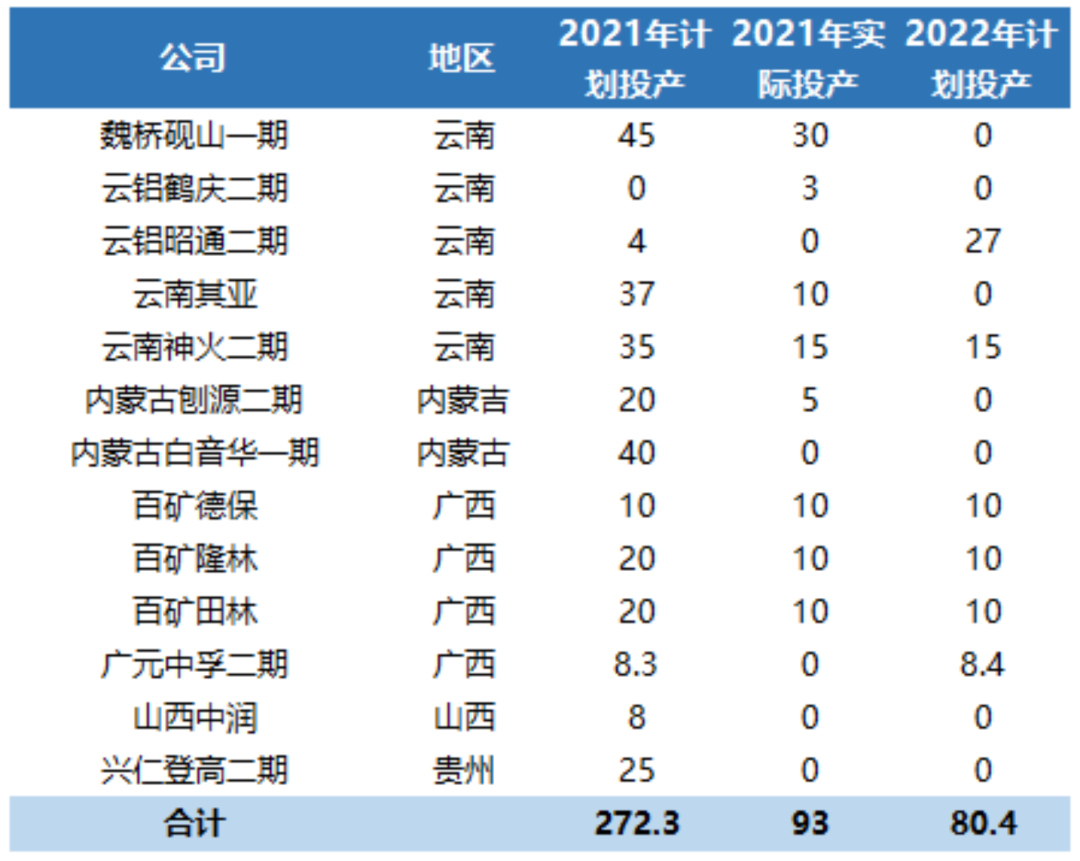

2021年計劃新增272.3萬噸電解鋁產能,實際新增投產93萬噸,僅爲預期的1/3。同時受能耗雙控政策和限電的影響,2021年中國電解鋁減產274.7萬噸。2022年計劃新增投產80.4萬噸,新建產能主要分布在雲南和廣西。然而這兩個省份爲今年上半年能耗雙控未達標一級預警省份,在碳中和這一長期目標的背景下,預計2022年新增產能如期投產概率不大。

圖表13:2021年中國電解鋁減產產能 單位:萬噸

圖表14:2021-2022年中國電解鋁新建產能 單位:萬噸

數據來源:SMM 福能期貨研究院

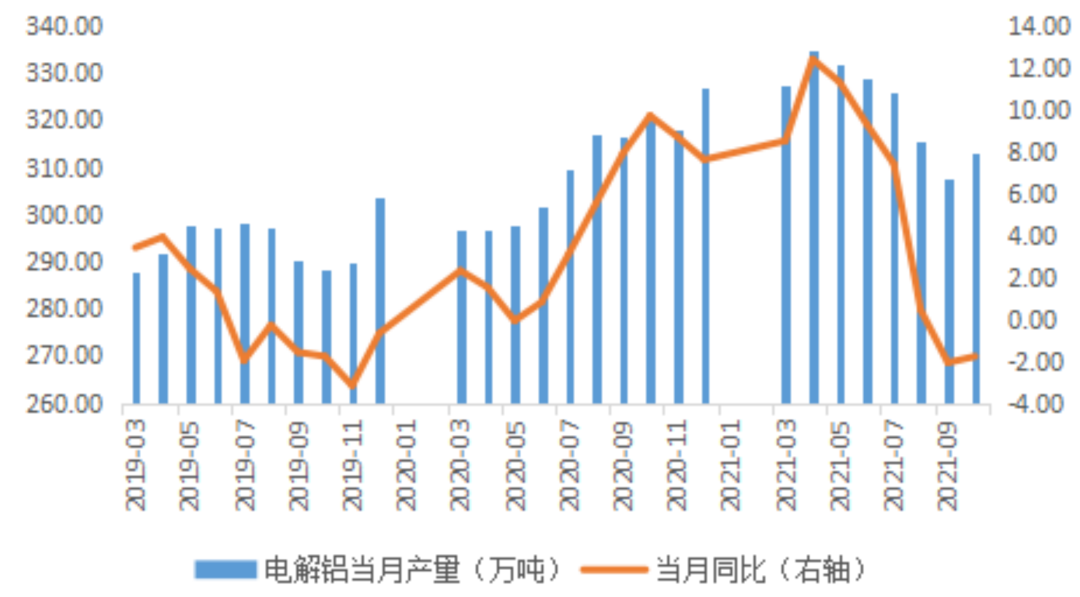

2.3.2. 電解鋁產量小幅增長 據國家統計局數據,2021年1-10月我國累計電解鋁產量爲3236.8萬噸,同比2020年上升5.7%,主由去年受疫情影響基數較低。電解鋁產量在今年4月達到峯值後持續下滑,其減產上半年受能耗雙控影響爲主,下半年受限電影響爲主。隨着北方氣溫逐漸轉冷,步入北方採暖季,以及臨近冬奧會,電解鋁的生產供給有限。

圖表15:電解鋁產量

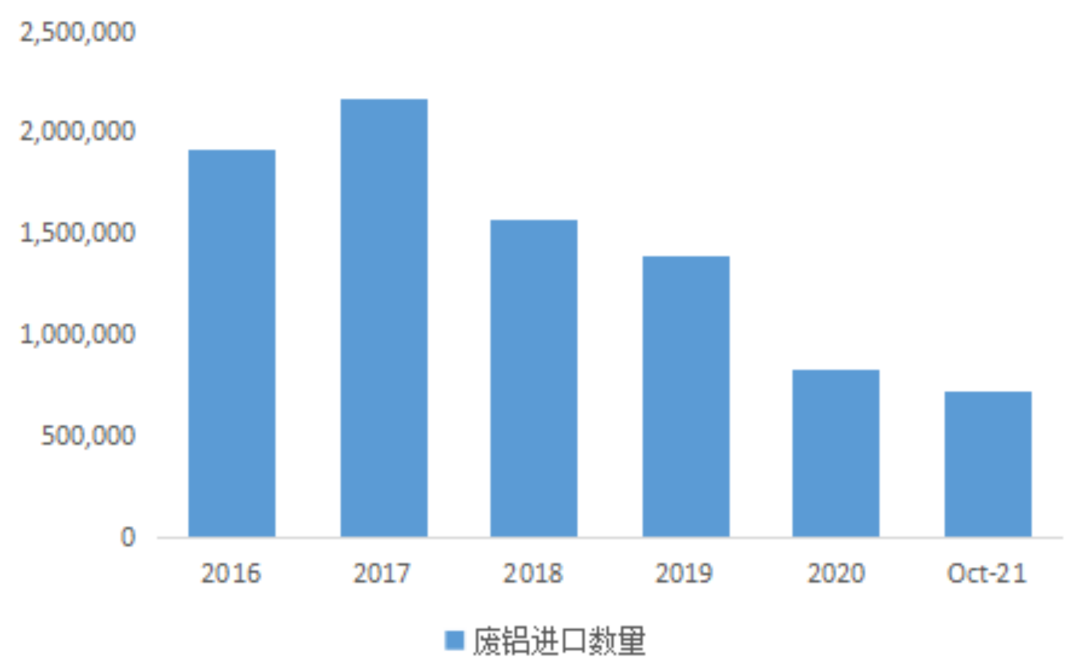

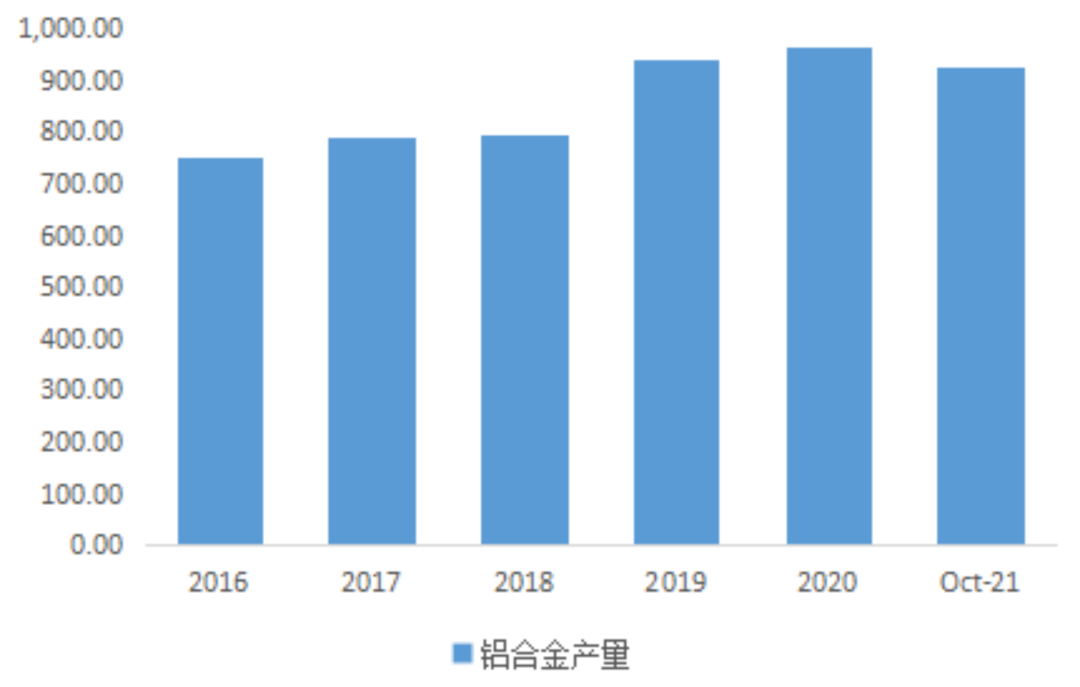

數據來源:WIND 福能期貨研究院 在能耗雙控背景下,電解鋁的產量不斷被壓縮。再生鋁作爲重要的補充來源,需求逐漸擴大。2021年1-10月我國廢鋁進口數量爲721,625噸,同比2020年增加6.21%。馬來西亞爲我國進口廢鋁主要來源國,2020年佔比14.66%。馬來西亞擬2022年收緊允許進口的廢金屬標準,預計廢鋁進口量進一步下降。2021年1-10月鋁合金累計產量爲924.5萬噸,同比2020年增加15.8%。廢鋁來源渠道和持貨商結構比較復雜,大資本介入程度比較低,短期廢鋁延續供應緊張局面。

圖表16:廢鋁進口數量(噸)

圖表17:鋁合金產量(萬噸)

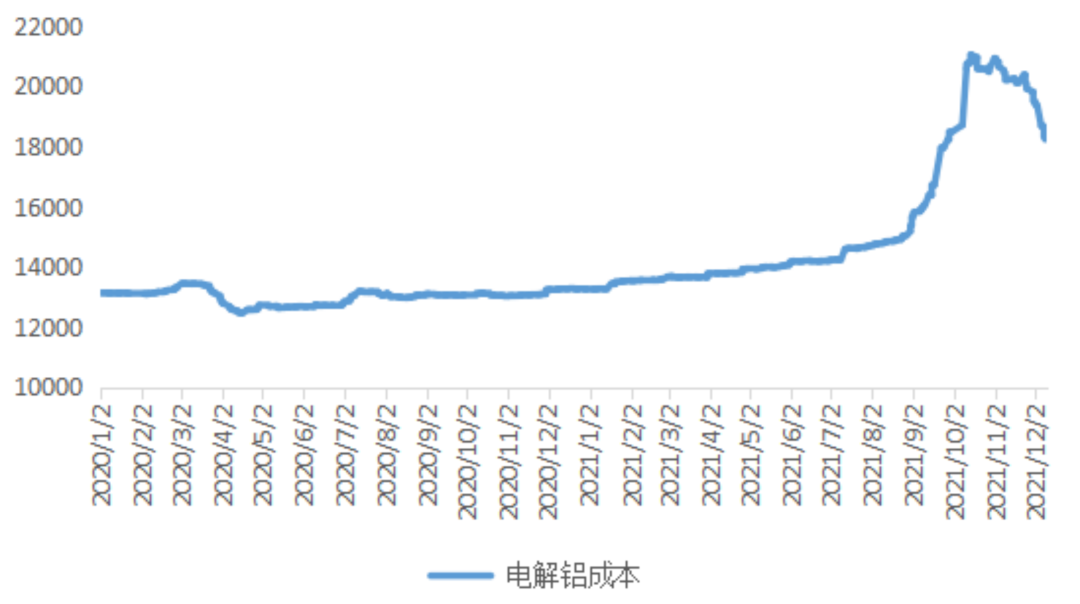

數據來源:WIND 福能期貨研究院 今年前三季度,電解鋁行業利潤屢創新高,主要受益於鋁下遊需求旺盛。但十一後,鋁需求放緩,同時雲南取消優惠用電,煤價暴漲,電力價格大幅上升,擡升電解鋁成本。成本擡升疊加鋁價回落,電解鋁利潤從9月份高位6000元/噸,最大回落至虧損2000元/噸。隨着保供政策的推出,煤炭的產能大量釋放,動力煤價格回歸到歷史正常水平。由於我國超70%的鋁廠使用自備電進行生產,伴隨煤價下跌,用電成本逐步下降。疊加氧化鋁價格下滑,利潤進一步向上修復,使得電解鋁冶煉利潤轉爲盈利。

圖表18:電解鋁成本(元/噸)

圖表19:電解鋁利潤(元/噸)

數據來源:SMM 福能期貨研究院

預計明年“運動式”限電限產大概率不會出現,能耗雙控對電解鋁的影響將小於今年。且電解鋁利潤持續修復,企業復產積極性提高。預計2022年電解鋁產量爲3920萬噸,同比增長1.9%。三.需求端分析

3.1. 鋁材出口下滑

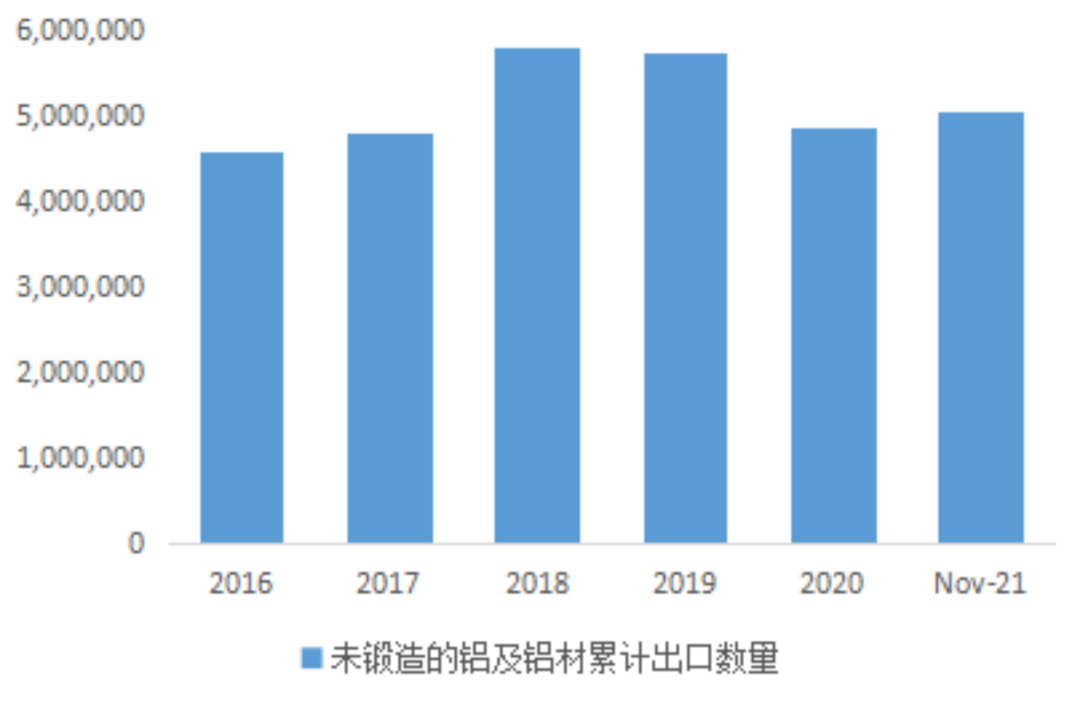

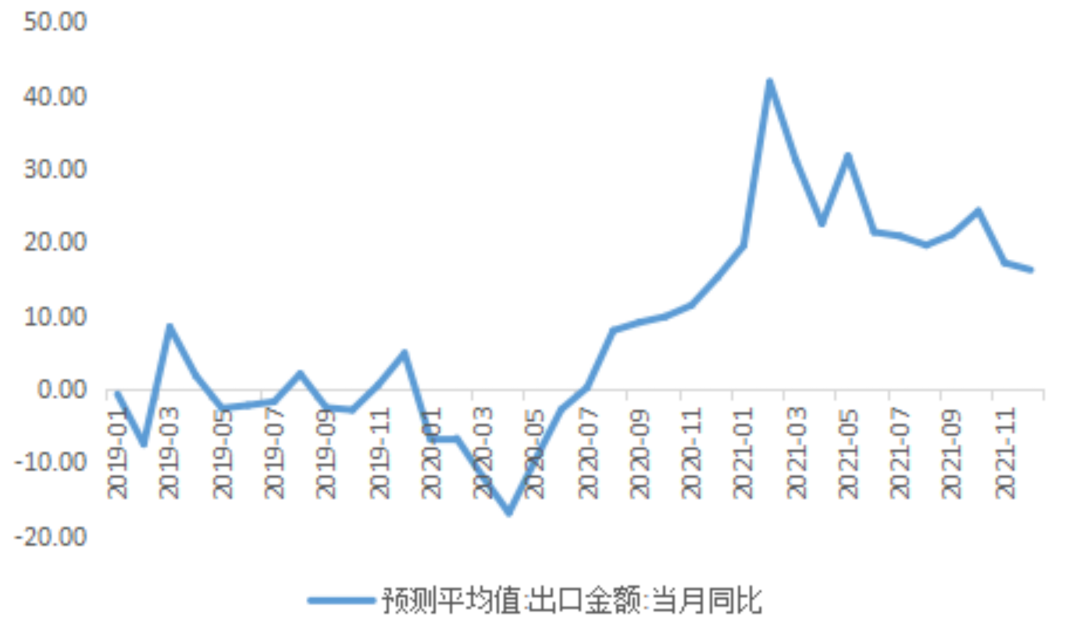

2021年1-11月未鍛軋鋁及鋁材累計出口505.63萬噸,累計同比增長14.9%。2020年受疫情以及歐盟對中國鋁材徵收臨時反傾銷稅影響,未鍛軋鋁及鋁材出口量不及往年水平。今年以來海外需求強勁,疊加八月市場傳言鋁材取消出口退稅政策將於2022年公布,有部分鋁加工企業提前搶佔出口。鋁材出口量逐步回升,但仍不及疫情前水平。隨着海外疫情好轉,歐美工業恢復,進口需求將減少,疊加美國財政補貼力度減小,商品消費或將減弱,預計明年我國鋁材出口下滑。

圖表20:未鍛造的鋁及鋁材出口量(噸)

圖表21:出口金額同比

數據來源:WIND 福能期貨研究院

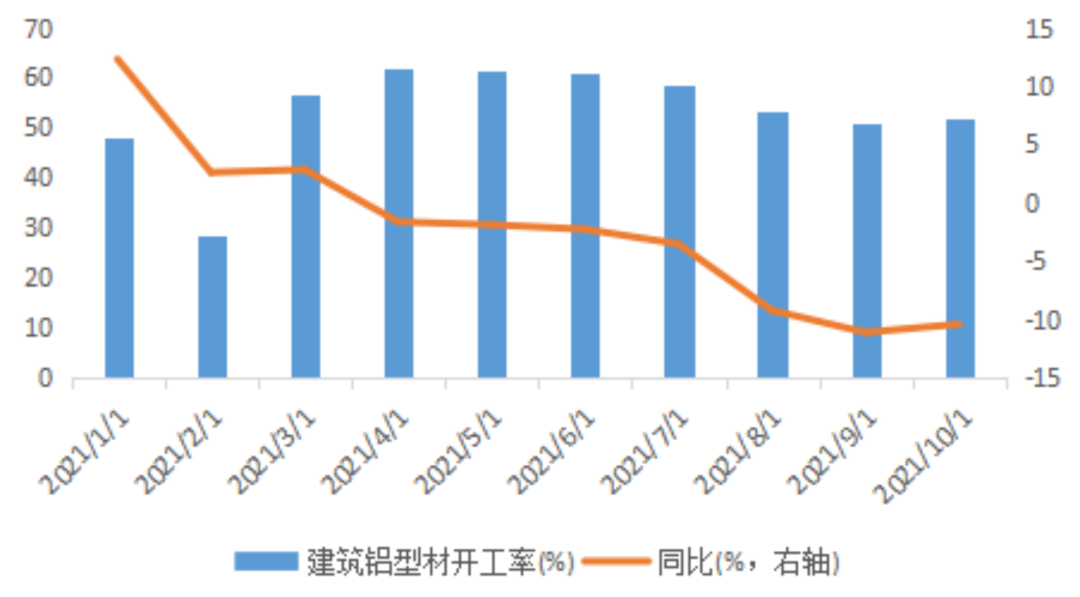

3.2. 房地產邊際好轉 房地產佔鋁消費的29%左右,房地產進入下行趨勢,城鎮化率和新增購房需求放緩。“三道紅線”政策及土地集中供應制度的出臺,導致房地產金融管控持續加強。受房地產走弱的影響,2021年二季度後建築鋁型材開工率同比下滑,建築鋁型材主要應用於地產的建築門窗和屋頂結構。2021年1-10月,全國房屋竣工和新開工面積累計同比增長分別爲16.3%和-7.7%,10月份竣工面積和新開工面積同比增速繼9月進一步回落。根據房地產開工數據領先竣工數據的18-24個月,推算出房地產竣工面積的同比增速將在明年二季度達到高峯後逐步回落。11月中旬起地產政策有所放鬆,11月個人住房貸款環比增加532億元,按揭速度和表內表外融資均在邊際改善。在“房住不炒”的大背景下,明年房地產下行趨勢難改。但我國房地產在建面積較高,隨着資金的緩解,竣工面積會優先恢復。預計2022年全年地產竣工仍有望維持弱增長,地產用鋁維持穩定。

圖表22:房地產

圖表23:建築鋁型材開工率

數據來源:SMM WIND 福能期貨研究院

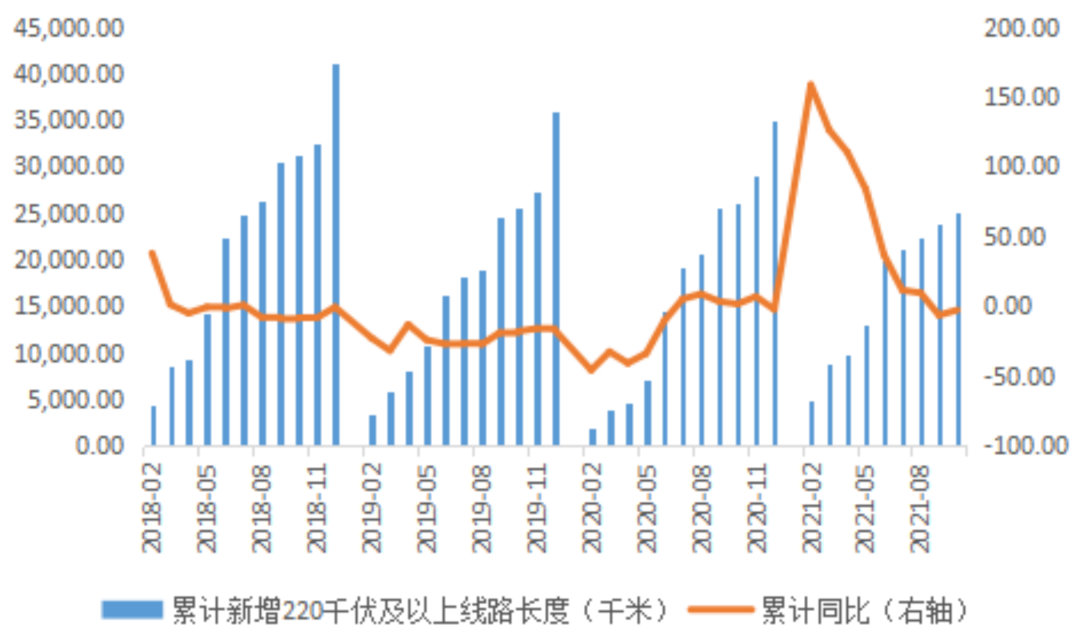

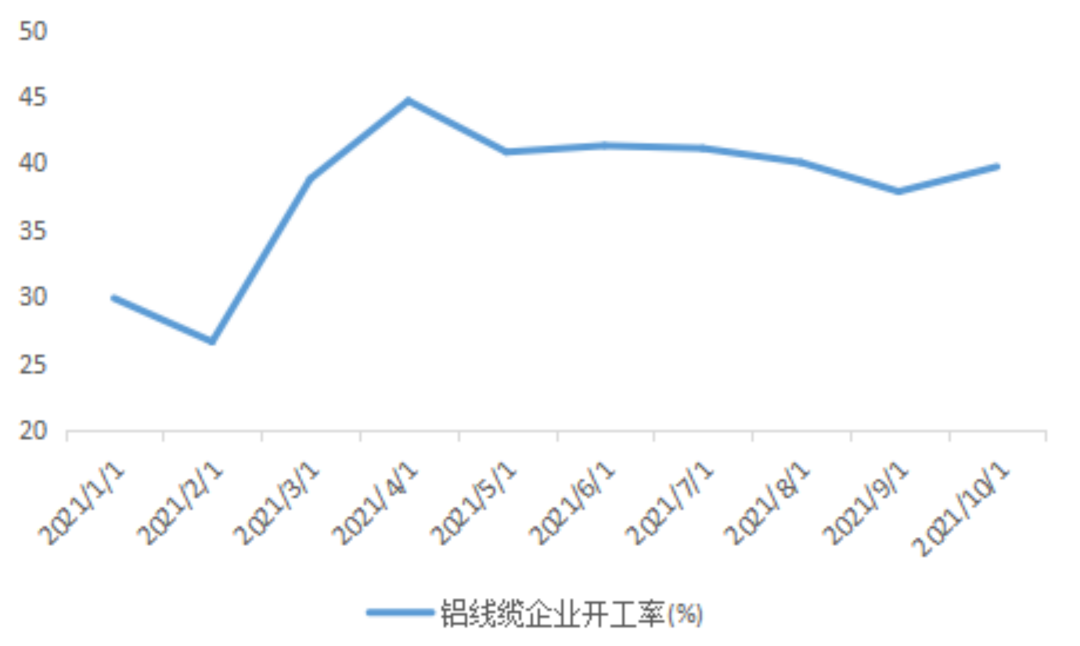

3.3. 電網需求穩定,光伏爲電力領域用鋁的新增長點 電力領域用鋁需求佔比約爲17%,鋁主要用於特高壓中的鋼芯鋁絞線,鋁線纜企業開工率自2月起逐步上升,企穩在40%左右。特高壓作爲新基建的一個重要發展方向,需求整體穩定,光伏裝機帶來的鋁消費爲電力領域用鋁的新增長點。2021年前三季度,國網共計招標“三交三直”6個特高壓項目,四季度暫無新的核準項目。1-10月中國累計新增220千伏及以上線路長度爲25,183千米,同比下降2.96%。2022年五條特高壓交流和一條特高壓直流輸電項目有望核準,“十四五”期間特高壓交直流工程總投資3002億元,新增特高壓交流線路1.26萬公裏,預計明年鋼芯鋁絞線需求穩定。光伏系統使用的支架和組件邊框均爲鋁制型材,今年以來受硅料猛漲影響,很大程度抑制了光伏裝機需求。2021年1-9月全國新增光伏發電裝機25.56GW,預計今年新增光伏裝機量爲65GW,貢獻鋁增量130萬噸。12月國內硅片龍頭企業先後下調報價,隨着新產能陸續投產,硅料價格將趨勢下行,光伏裝機需求有望回暖。根據 CPIA 預測,預計2022年全球光伏裝機180-225GW,國內光伏裝機60-75GW。每GW光伏建設大約需要1.7-2萬噸鋁,按2萬噸每GW計算,明年中國光伏用鋁新增量約爲150萬噸。

圖表24:新增220千伏及以上線路長度

圖表25:鋁線纜開工率

數據來源:SMM WIND 福能期貨研究院

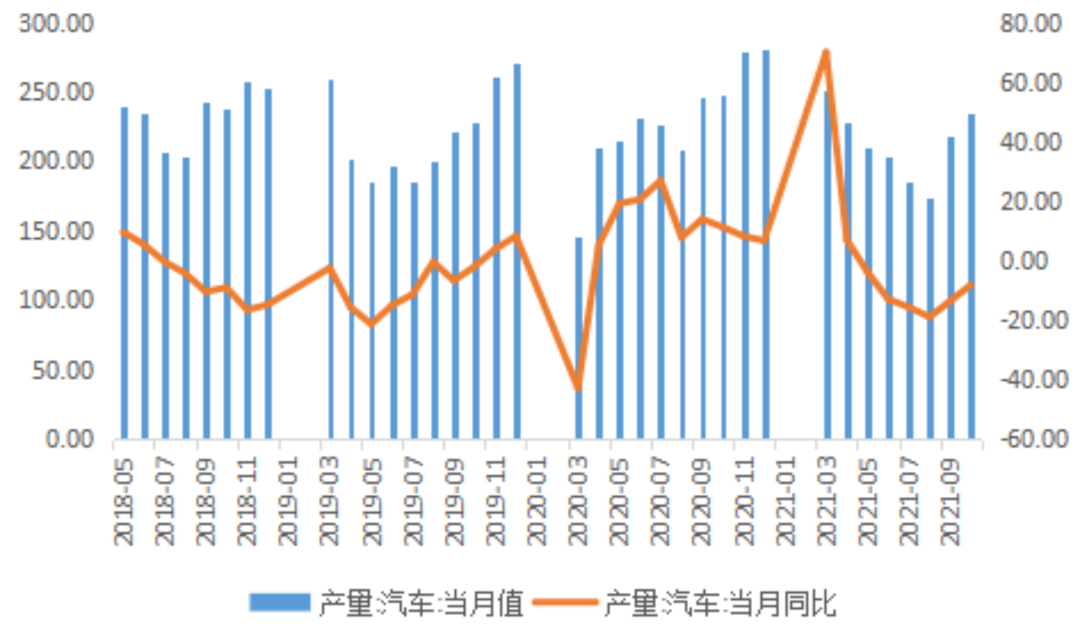

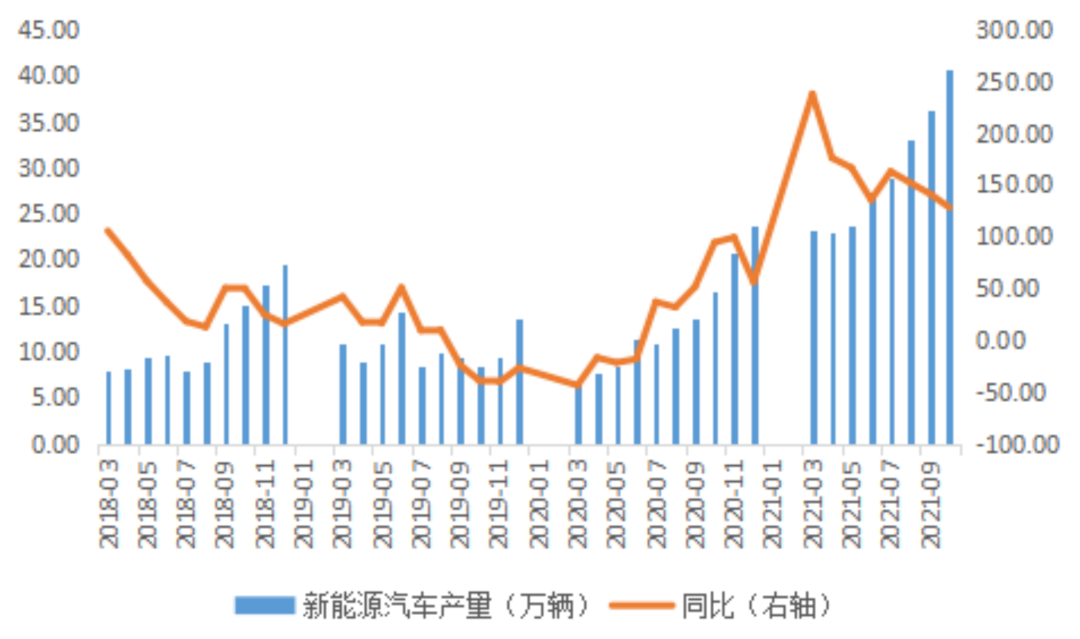

3.4. 汽車輕量化帶動鋁需求提高 2021年1-10月,汽車累計產量爲2091.71萬輛,同比增長7.1%。據AFS預測,今年由於芯片短缺中國或減產215萬輛車,汽車因“缺芯”導致產量不及往年同期。進入9月以來,芯片供應緊缺問題得到改善,汽車產量同比回升。據中汽協數據,2021年預計汽車產量增長3.3%至2600萬輛。新能源汽車表現亮眼,產量再創新高。2021年1-10月,新能源汽車累計產量爲270.1萬輛,同比增長164%。新能源車平均耗鋁量爲210千克,相較於傳統燃油車用鋁量新增80-120千克。中國汽車工業協會預計中國新能源汽車2021年全年銷量有望達到340萬臺,測算出2021年新能源汽車用鋁量爲71.4萬噸。2022 年新能源汽車銷量有望進一步增長至500萬輛,帶動國內鋁消費增長105萬噸。根據CM Group預測,2022年,中國汽車行業單車用鋁同比增長約爲8%。汽車輕量化需求提升及新能源汽車維持高速增長,拉動單車用鋁量上升。預計明年下半年汽車芯片供應有望恢復正常,汽車產量呈現前低後高之勢。

圖表26:汽車產量(萬輛)

圖表27:新能源汽車產量(萬輛)

數據來源:WIND 福能期貨研究院 明年隨着東南亞以及歐美工業恢復生產,鋁材出口增速或將放緩。房地產及特高壓對鋁的需求穩定,光伏及新能源汽車成爲拉動鋁消費的新增長點,但基數小帶動有限,預計明年鋁消費呈弱增長。

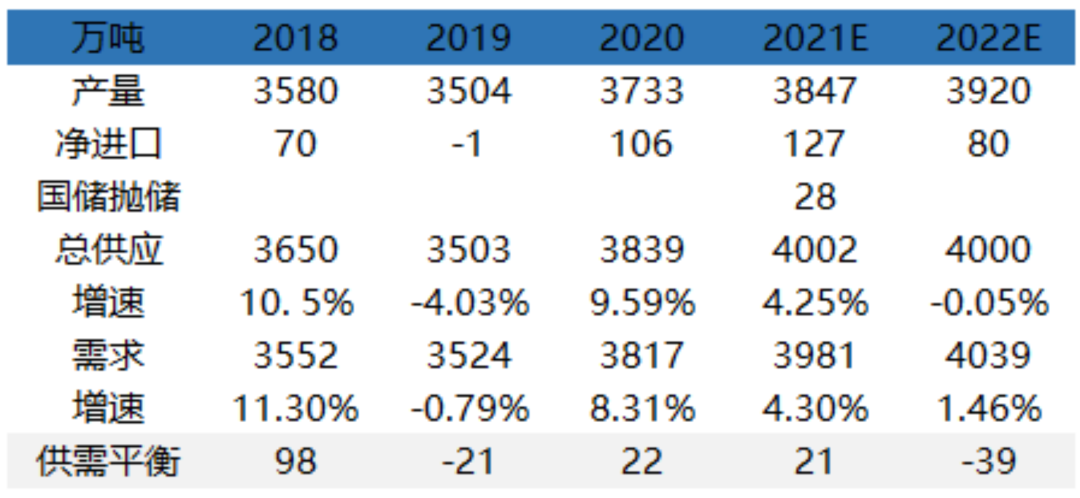

3.3. 電解鋁供需平衡表 從供需平衡表可以看出,今年電解鋁呈現供過於求的格局,全年供應過剩21萬噸。2022年,預計電解鋁產量低速增長,需求小增,全年供給短缺39萬噸。

圖表28:中國電解鋁供需平衡 單位:萬噸

數據來源:SMM 福能期貨研究院四、庫存

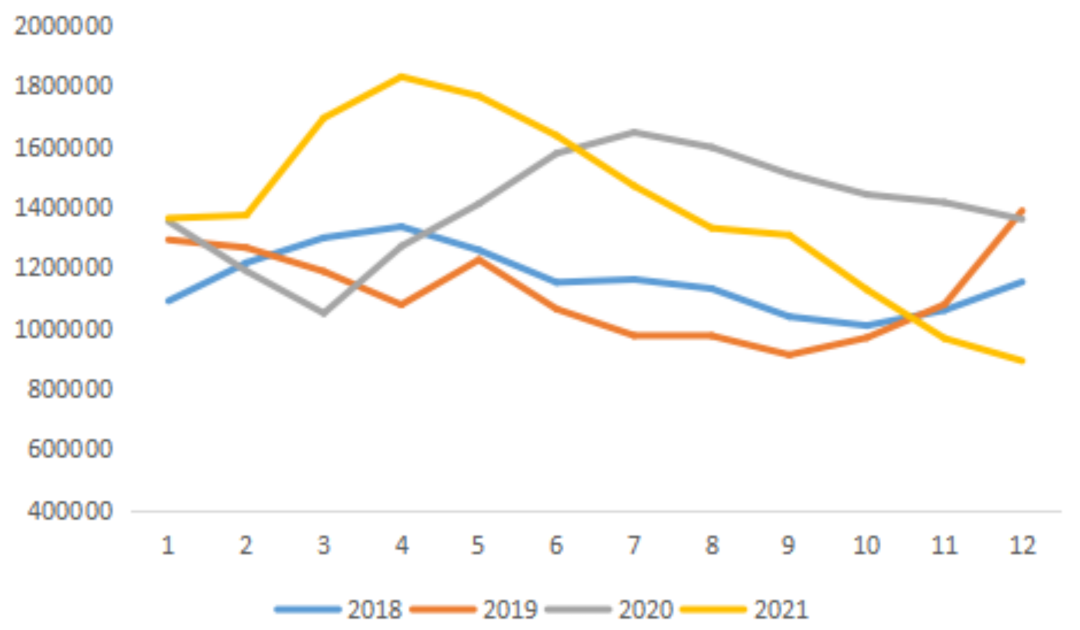

2021年全球鋁錠庫存呈現去庫態勢。至12月3日,兩大交易所庫存爲121萬噸,較年初減少35萬噸。其中,LME鋁庫存年內減少46萬噸,上期所鋁庫存年內增加11萬噸。今年國內鋁錠庫存較往年相比處於歷史較低水平,主要由於2020年鋁錠消費較好,使得今年年初鋁錠庫存起點較低。受能耗雙控影響,二季度電解鋁產量下滑,疊加海外經濟復蘇帶動鋁制品消費強勁,國內鋁錠庫存出現下滑。

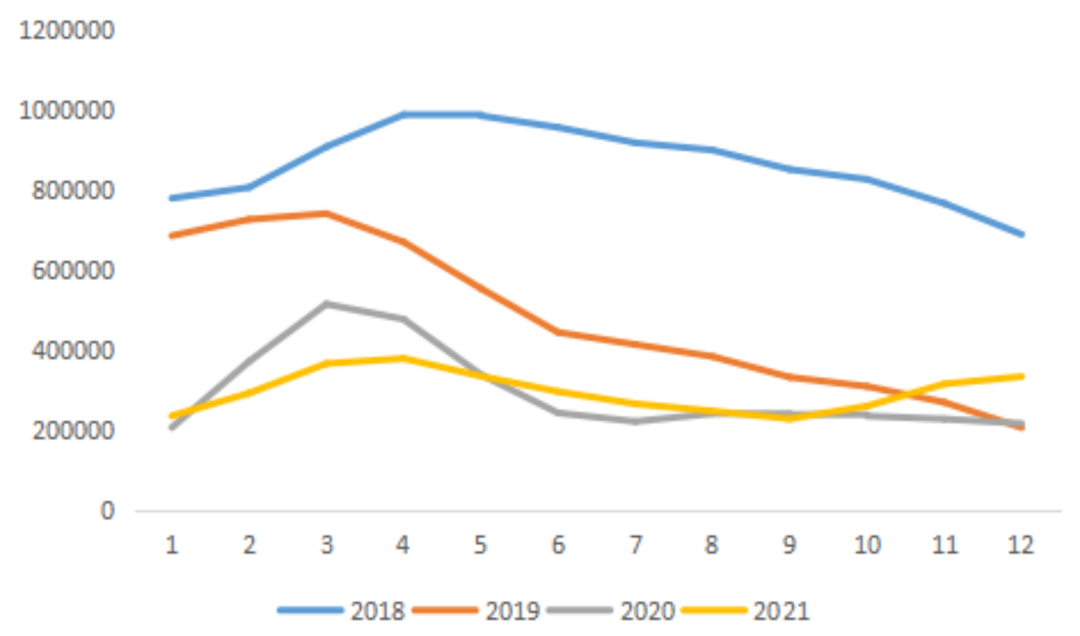

9月份以後,受房地產數據出現明顯回落的拖累,及限電抑制下遊加工企業開工的影響,鋁錠開始持續累庫,電解鋁的庫存天數持續升高。鋁價擡升,下遊採購成本增加,也一定程度上抑制了下遊的採購補庫。從鋁棒情況來看,四季度鋁棒受需求暗淡及硅鎂價格暴漲,引發棒廠大面積減產,庫存從20萬噸快速下滑。

圖表29:上期所鋁庫存(噸)

圖表30:LME鋁庫存(噸)

數據來源:WIND 福能期貨研究院

圖表31:鋁棒庫存(萬噸)

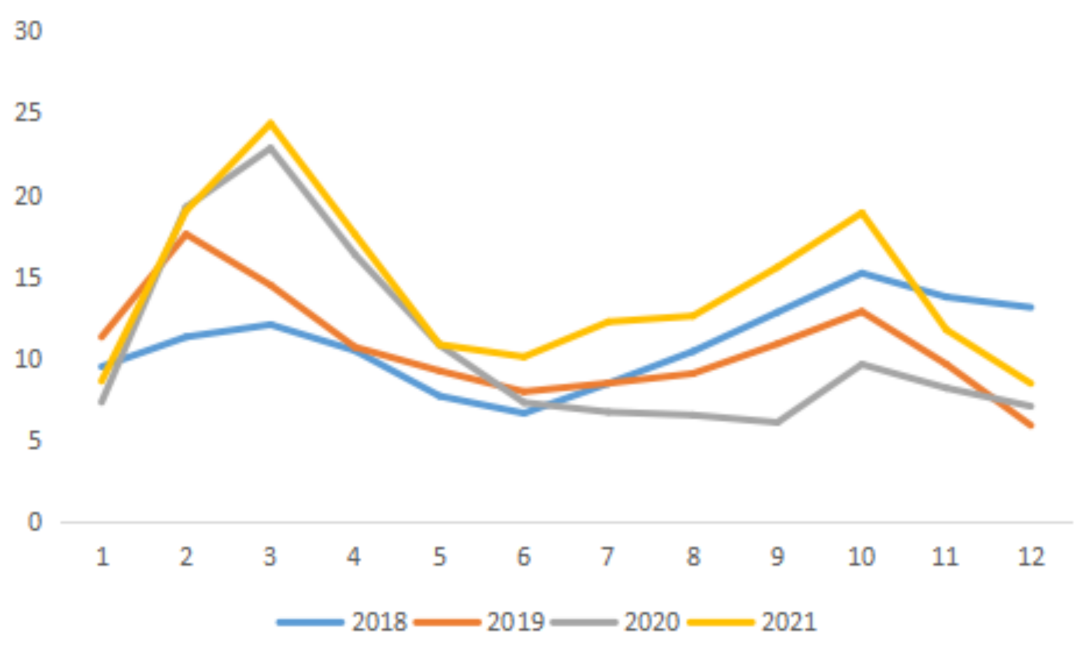

圖表32:電解鋁庫存天數

數據來源:SMM WIND 福能期貨研究院

五.總結

綜上所述,展望2022年,國家能耗雙控政策將持續,但“運動式”限電限產大概率不會出現,對電解鋁的影響將小於今年,產量維持低速增長。傳統終端需求板塊無亮點,隨着信用邊際放鬆,房地產上半年竣工需求仍存,下半年逐步回落。光伏及新能源汽車行業高速增長,但佔比較小帶動有限,預計明年鋁消費呈弱增長。值得注意的是,鋁需求在上半年存在階段性修復機會,價格在上半年表現較好。預計價格核心波動區間在15000-21000元/噸。