簡

簡 繁

繁核心觀點:

2021年12月產業鏈各環節情況梳理

1.原料端:12月內部分企業復產,也有企業因當前處於採暖季、環保及重污染天氣管控等因素,北方部分氧化鋁企業生產受到不同程度的限制,但整體供應增量大於減量。

2.冶煉端:國內供應端暫無新減產產能,雲南復產繼續且內蒙部分企業有復產預期,但環保督察給電解鋁企業增加了減產風險。受到法國兩座核反應堆停堆、寒潮、天然氣供應收緊等因素影響,歐洲能源危機加劇,部分歐洲電解鋁企業出現減停產。

3.消費端:近期年末下遊補庫趕訂單意願較強,且光伏裝機等有所增長,整體需求回暖,但是春節淡季即將到來,下遊陸續放假停工,後期需求或將走弱。

4.庫存:近期國內鋁錠社庫持續去至80萬噸以下,主因華東區域內鋁錠出庫情況尚可。隨着節假日的來臨或轉爲累庫,但預計累庫幅度不會較大。

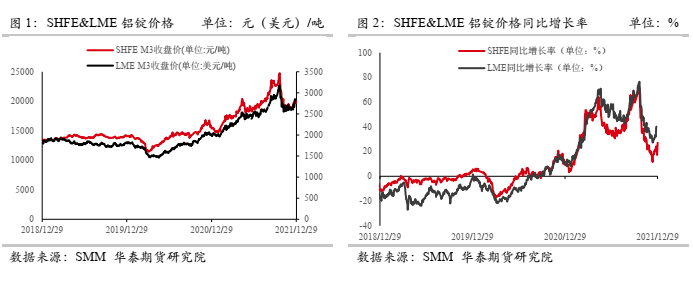

十二月鋁價寬幅震蕩,受部分地區復產、成本下移、需求向弱影響鋁價上方存在一定壓力。但下旬起鋁價擡升,主因國內社庫持續去化及海外減產消息促使鋁價反彈。受能源危機影響全球鋁市場再現動蕩局勢,後續將持續影響全球鋁價。

一月行情預測:

國內方面,供應端限電有所放鬆,雲南、內蒙陸續有復產產能釋放,預計1月產量將有所回升。臨近年末下遊補庫趕單較爲集中,開工率略有回升,但考慮到節假日臨近,預計部分加工企業將提前停工放假,整體需求趨弱。從庫存變動來看,國內疫情仍較爲嚴重,存在提倡就地過年的可能,鋁水轉化率或維持高位,所以累庫幅度不會較大。近期 歐洲能源問題引發海外電解鋁減產的傳聞頻發,使得倫鋁大漲帶動滬鋁價格,預計短期內期鋁偏強運行局面,運行區間19000-21500元/噸,單邊上建議謹慎看多。

操作建議:

單邊19000-21500元/噸波段操作,謹慎看多

關注點:

海外能源危機持續性

消費不及預期

流動性收緊快於預期

1十二月價格綜述十二月鋁價高位震蕩爲主,後有所拉升,滬鋁重回 20000元/噸的關口,倫鋁升至2800美元/噸。上旬國內煤炭價格下壓及海外變異疫情蔓延,影響市場情緒,期鋁維持震蕩。後受到中國基建投資向好預期影響,市場情緒有所回暖。隨着下旬歐洲能源危機加重,多地鋁企傳來減停產消息,倫鋁價格大幅躥升,提振滬鋁。

2供應端情況

(1) 國內供應觸底反彈 略有回升

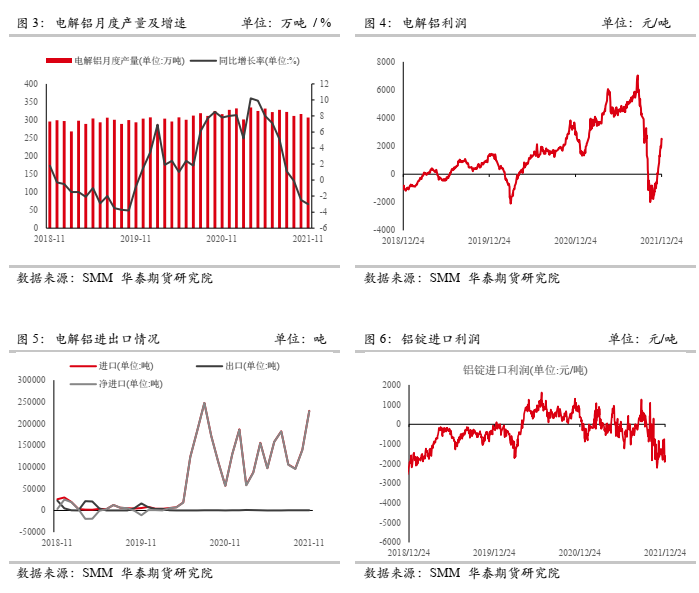

截至2021年12月29日,據百川統計,中國電解鋁有效產能(以有生產能力的裝置計算)4607.2萬噸,開工3747.4萬噸,開工率81.34%。據國家統計局,中國11月鋁產量爲310萬噸,同比下降1.8%;1-11月產量爲3545萬噸,同比增長5.7%。預計12月國內電解鋁運行產能小幅擡升,主要因爲雲南、內蒙等地區限電寬鬆後,部分企業出現復產跡象且當前國內電解鋁冶煉端並未出現更多減產消息。1月間,需關注北方環保督察及採暖季限產等政策對冶煉的影響。

《“十四五”原材料工業發展規劃》對鋁行業的重點要求依舊圍繞着幾個關鍵字:“環保”、“降碳”、“階梯電價”、“產能布局調整”“綠色鋁”、“再生發展”等。其中對氧化鋁行業的要求主要在於赤泥高效綜合利用、防止產能無序擴張以及在沿海地區有序布局;對電解鋁行業的要求主要在於完善並嚴格落實產能置換政策,由“煤—電—鋁”向“水電、風電等清潔能源—鋁”轉移,以及嚴格落實階梯電價政策;對鋁加工行業的要求主要在於提升鋁合金材料的綜合競爭力;對再生鋁行業的要求主要在於開發“城市礦山”資源,支持優勢企業建立大型再生鋁回收基地和產業集聚區。

(2) 海外供應擾動不斷

12月下旬,受歐洲能源價格飆漲影響,德國 Trimet Aluminium 公司旗下三家鋁冶煉廠 中 Voerde(年產能 9.5 萬噸)和 Hamburg(年產能 13 萬噸)兩家冶煉廠降低產能,預計產量 減少近 30%,涉及約 7 萬噸的年產能。黑山鋁生產商 Kombinat Aluminijuma Podgorica(KAP)可能因高昂的能源價格面臨關停的命運,或涉及 7.5 萬噸年產能。歐洲最大的鋁冶煉商法國敦刻爾克鋁業公司(Aluminium Dunkerque Industries France)因電力價格飆升減產約3%。羅馬尼亞鋁冶煉廠Alro計劃暫停運營,該工廠原鋁總產能28.2萬噸,目前已經開始關閉程序,第一階段將減產60%。

此外,由於歐洲能源價格飆升,美國鋁業公司計劃將其西班牙工廠的原鋁生產暫停兩年。

12月30日,海德魯受電價飆升影響,旗下位於斯洛伐克的Slovalco鋁廠將進一步減產至60%左右。該鋁廠目前仍在執行上一次減產計劃,即在12月31日前減產能減至80%。進一步減產的計劃將於2022年1月底開始執行,相當於每年再減3.5萬噸。由於該鋁廠年產能17.5萬噸,此次減產後,該鋁廠產能將降至10萬噸/年。

歐洲地區電力價格再度走高導致供應端擾動再現,考慮到俄羅斯天然氣供應不穩定、寒潮來襲、核電中斷等因素的影響,歐洲能源危機情況可能延續整個冬季至明年開春。歐洲電解鋁產能佔全球產能 12%,因此需要重點關注歐洲地區生產企業受當地電價的影響情況。

(3) 11月進口表現較好 預計12月有所回落

據中國海關總署數據顯示,中國2021年11月原鋁進口量爲22.94萬噸,環比增長63.99%,同比增長303.29%。近期進口虧損持續放大,預計12月新增進口電解鋁總量將環比回落。

1-11月累計未鍛軋鋁及鋁材出口量爲505.63萬噸,同比增長14.9%,創下自2020年3月以來的出口最高水平,主因海外對國內鋁材需求較強。

(4) 氧化鋁供需維持緊平衡

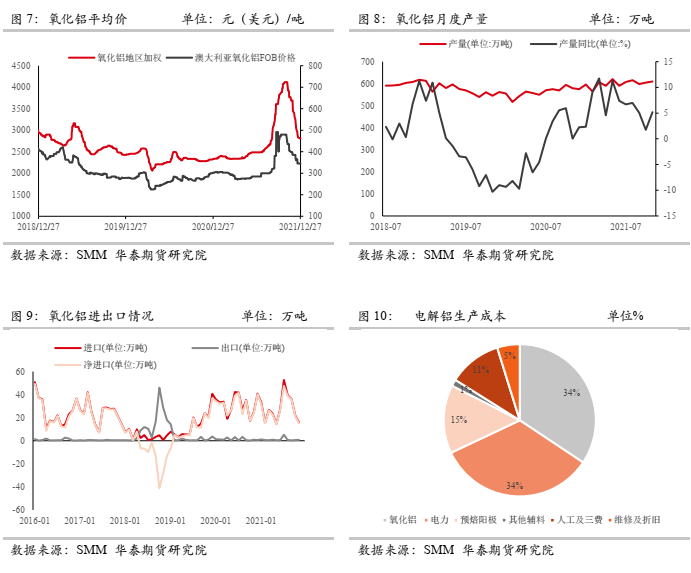

據百川盈孚統計,截至12月29日,中國氧化鋁總產能爲 8924 萬噸,開工產能 7550 萬噸,開工率 84.6%。12月內部分企業復產,也有企業因當前處於採暖季、環保及重污染天氣管控等因素,北方部分氧化鋁企業生產受到不同程度的限制,但整體來看供應增量大於減量。而隨着限電政策放鬆,雲南、內蒙部分電解鋁企業復產,下遊對氧化鋁的需求略有提升,國內氧化鋁方面供需暫時維持緊平衡狀態。

(5) 成本下滑 鋁企重新恢復盈利狀態

12月間,中國國產氧化鋁市場均價持續下行,下遊現貨採購意願較弱。預培陽極 同樣價格有所回調。動力煤價格持續下行,自備電壓力逐漸緩解,電解鋁行業電價成本有所回落,但仍維持較高位置。整體來看,電解鋁成本繼續下行至17500元/噸左右,且隨着鋁價小幅回升,行業再次呈現盈利模式。

3消費端

(1) 加工端趕單備貨較多

據百川統計,12月間1060鋁板加工費月均價格爲2421.6元/噸,較上月上漲53.8元/噸,較年初上漲24.40%;6063 鋁棒加工費月均價格爲516.66元/噸,較上月下跌105.38元/噸,較年初價格上漲32.78%。1060 鋁板月均價21870元/噸左右,較上月漲幅2.28%;6063 鋁合金圓鑄棒月均價19736.65元/噸,較上月上漲1.73%;ADC-12 鋁合金錠月均價 20090元/噸左右,較上月上漲2.26%。

12月臨近年底下遊趕單備貨較多,開工率預計有所回升。但進入1月,隨着下遊加工企業放假停工,預計需求趨弱。

(2) 新能源板塊值得關注

房地產方面,1-11月份,全國房地產開發投資137314億元,同比增長6.0%;1-11月份,房地產開發企業房屋施工面積959654萬平方米,同比增長6.3%。房屋竣工面積68754萬平方米。1-11月份,房地產開發企業土地購置面積18287萬平方米,同比下降11.2%。

1-11月,汽車產銷分別完成2317.2萬輛和2348.9萬輛,同比分別增長3.5%和4.5%。1-11月,新能源汽車產銷分別完成302.3萬輛和299萬輛,同比均增長1.7倍。汽車行業芯片供應緊張問題有所緩解,產銷情況較好於預期。

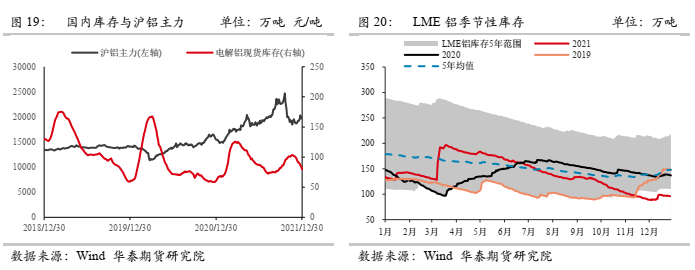

4庫存

(1) 國內庫存春節期間累庫幅度不會較大

截至12月30日,鋁錠社會庫存較周一下降4萬噸至79.9萬噸。雖然9月起受 限電等因素影響,需求不及預期使得鋁錠社會庫存緩慢累庫,庫存一度累至100萬噸以上,但後期隨着鋁價走低加之限電緩解,下遊加工企業復產,鋁錠社會庫存重現去庫趨勢,而臨近年末加工訂單增加,社會庫存持續下降,重回80萬噸下方。考慮到國內疫情仍較爲嚴重,存在提倡就地過年的可能,鋁水轉化率或維持高位,所以預計春節期間累庫幅度不會較大。

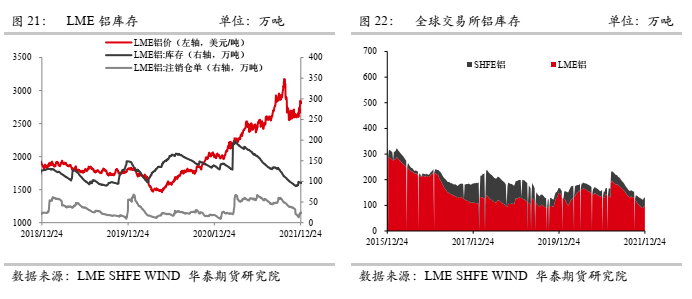

(2) LME庫存去庫

截止12月30日,LME庫存爲94.35萬噸,去庫較爲順利,主因海外供應進一步收緊。在全球能源危機的幹擾下,後續多地存在進一步減停產的可能,預計1月LME庫存仍將去庫。