簡

簡 繁

繁宏觀:

5月以來,大宗商品價格表現分化,對需求變動或衰退預期更敏感的工業品均下跌明顯。

從宏觀的角度看:美國方面,美國4月通脹回落幅度不及預期,未能足以打消市場擔憂,尤其是核心通脹超預期讓市場擔心美聯儲可能“不得已”的更快緊縮將給增長和盈利帶來更大壓力、加快衰退到來。

國內方面,5月20日,當月LPR報價發生變化,5YLPR較上月報價下行15BP至4.45%,1Y LPR維持3.7%不變;5Y LPR單邊下調有助於企業和居民中長期貸款需求釋放,但寬信用更趨見效也意味着進一步下調LPR的空間更加狹窄,本輪15BP下調幅度相當克制,與20年初類似,恰恰反映出疫情衝擊下政策層面對一線城市地產銷售前景預期也相對謹慎。

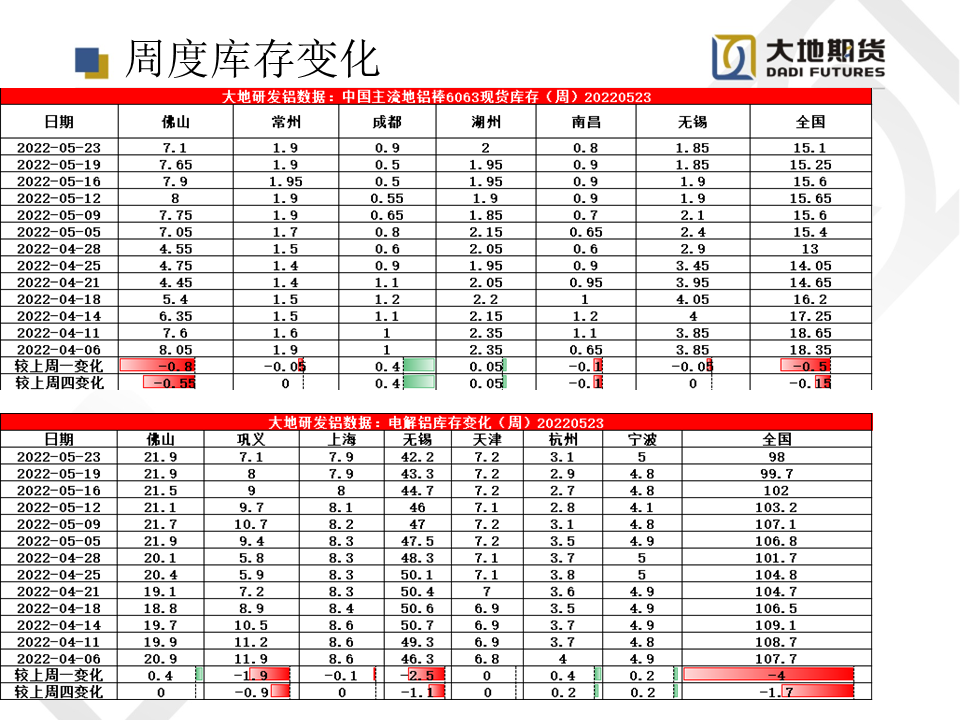

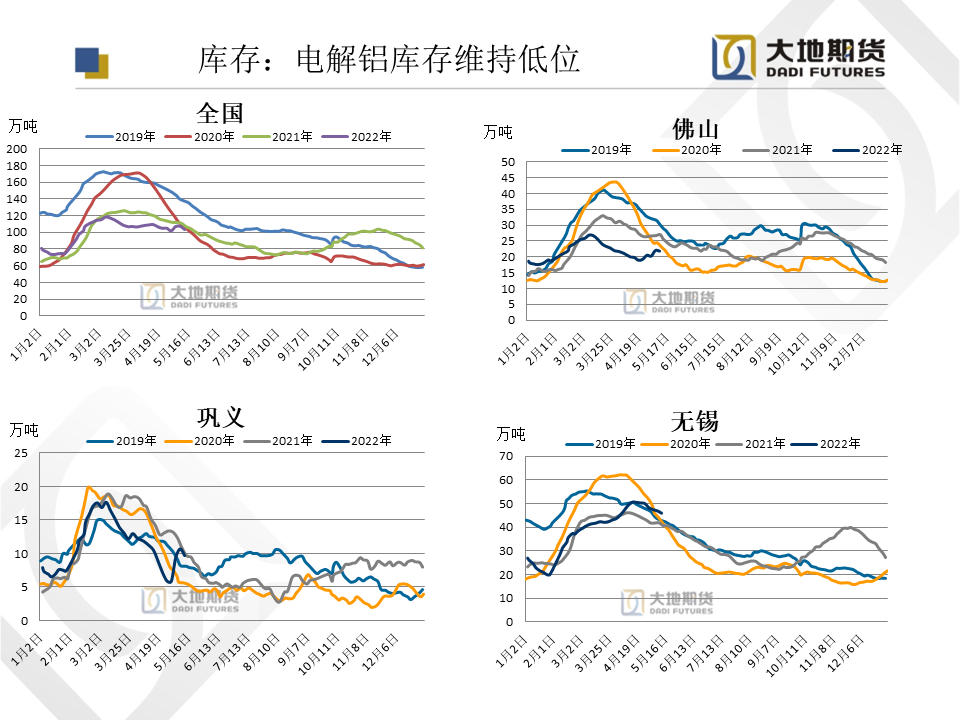

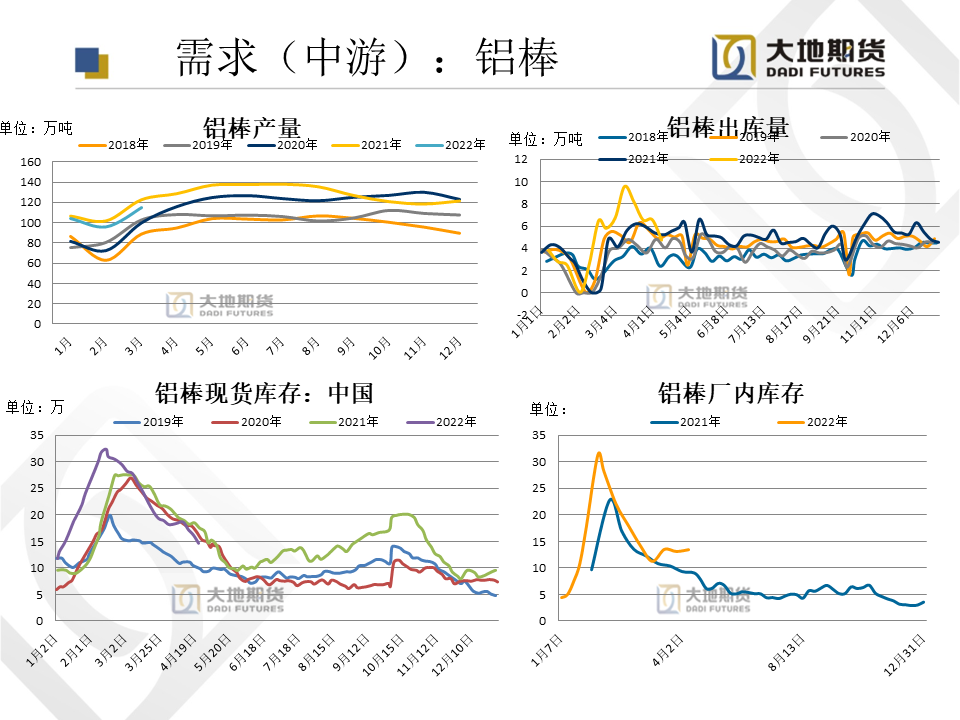

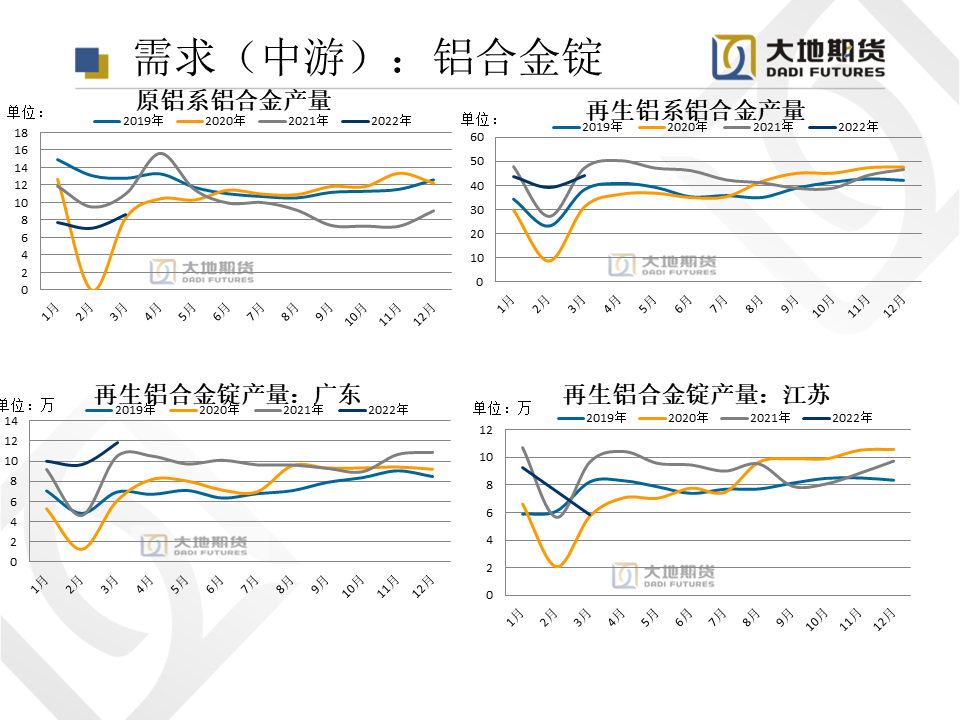

庫存:鋁棒和電解鋁重啓去庫節奏,消費信心有所恢復。截止至5月19日,電解鋁現貨庫存99.7萬噸,較上周減少3.5萬噸,鞏義無錫開始去庫,消費有回暖的跡象。鋁棒現貨庫存15.25萬噸,減少4000噸。

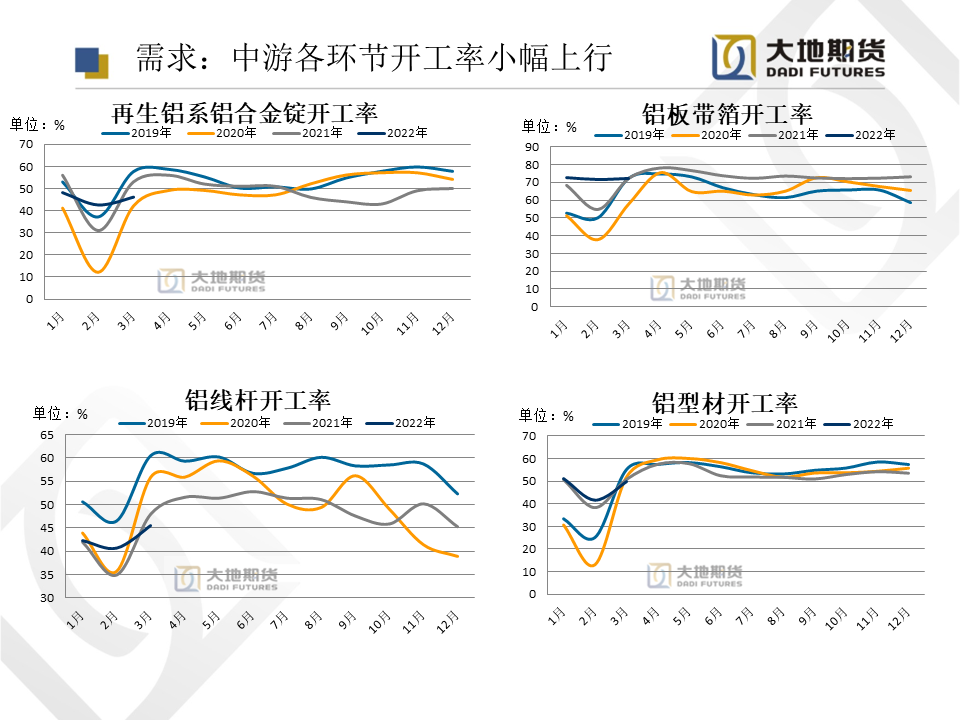

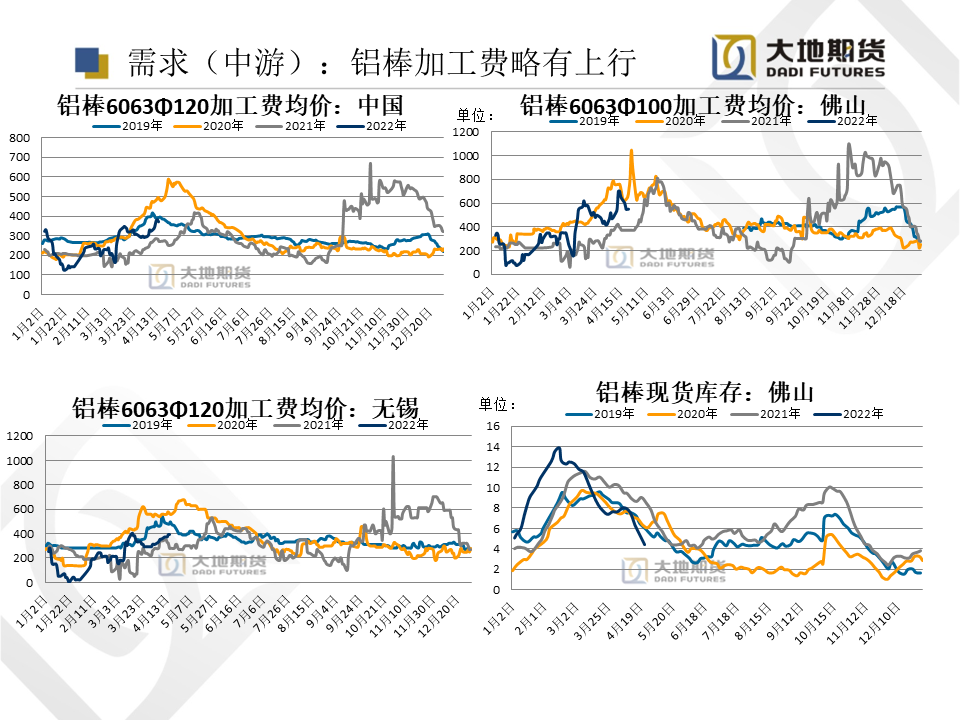

總體來看,總的來說,鋁基本面外強內弱,上海解禁在即,6月可能有趕工的預期,短期邊際有改善,鋁價短線將震蕩上行。