簡

簡 繁

繁摘要

印尼禁止出口鋁土礦消息短期提振市場情緒,實質影響較小。當下市場博弈點是短期需求的復蘇。隨着華東地區疫情轉好,短期消費有改善預期,但是長期來看,終端需求同比有走弱跡象疊加電解鋁供應壓力持續,有供應過剩預期,建議嘗試買近賣遠策略,買入滬鋁2206合約賣出滬鋁2209合約,目標價差-200,止損+50。風險點:國家穩增長政策力度超預期,中長期終端需求好轉。

受雲南一電解鋁廠因漏槽減產、鋁錠社庫持續去庫及印尼禁止出口鋁土礦消息提振,鋁價近期走出震蕩偏強行情,最高一度反彈至20810元/噸。 一、印尼禁止出口鋁土礦消息短期提振情緒

5月19日,印尼投資部長/投資協調委員會(BKPM)主席Bahlil Lahadalia表示,印尼政府正考慮今年對鋁土礦和錫出口實施禁令,以促進發展該國產業鏈下遊礦產行業。印尼政府並非第一次提及禁止鋁土礦出口,早在2021年11月已有相關消息。此次再度提及,表明了印尼政府對實行該政策的決心。

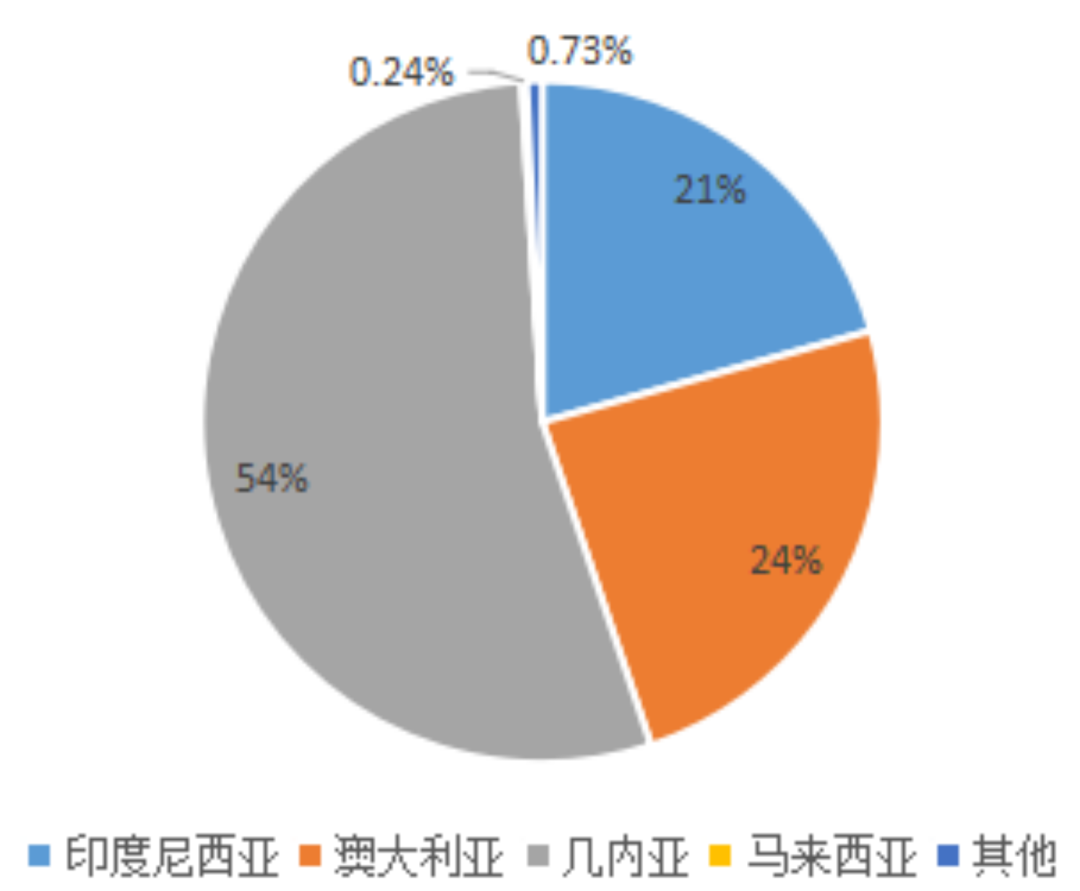

據海關數據統計,2022年一季度,中國鋁土礦進口量爲3267萬噸,其中,從印尼進口676.1萬噸,佔比21%。而印尼鋁土礦產量在全球佔比僅在4%左右,如果印尼禁止出口鋁土礦,中國可以改從澳大利亞或幾內亞進口鋁土礦,彌補缺口。但由於幾內亞及澳大利亞鋁土礦相較印尼,距離中國更遠,可能會增加電解鋁成本。總體來看,印尼禁止出口鋁土礦事件對我國氧化鋁供應影響不大,僅起短期刺激市場情緒作用。

圖表1:2022年一季度鋁土礦進口分國別佔比

數據來源:WIND,福能期貨研究院 二、新增產能釋放,鋁供應壓力凸顯或加大

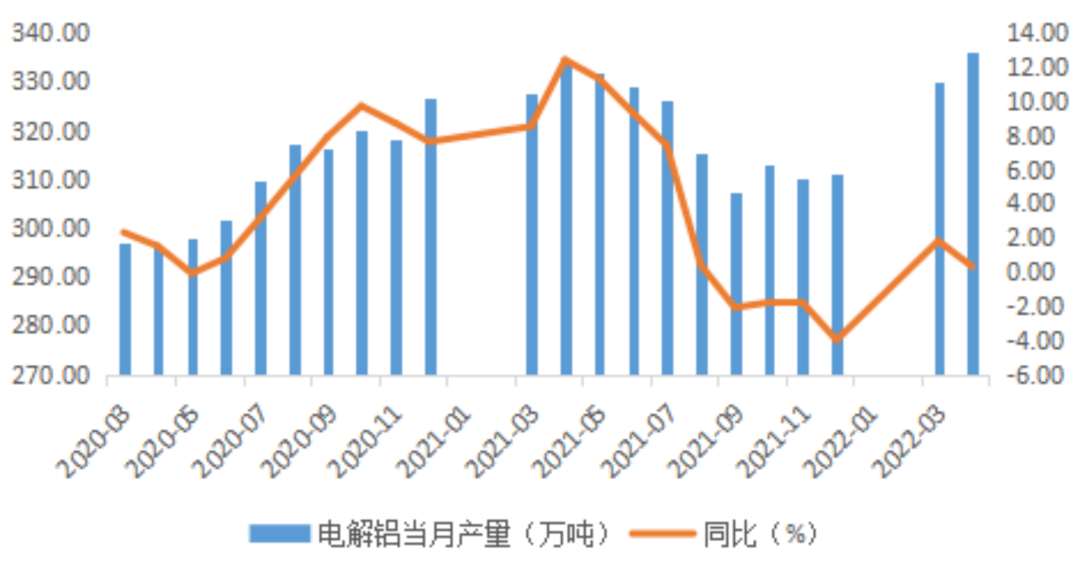

2022年4月中國電解鋁產量336.1萬噸,同比增加0.3%。2022年1-4月國內電解鋁累計產量1300.6萬噸,累計同比減少0.2%。3月份國內復產及新增產能99.8萬噸,4月份增幅放緩至70.4萬噸。其中,4月雲南、廣西貢獻主要增量,除山東地區因產能置換涉及減產產能20萬噸,其他地區未出現減產情況。 5月初全國電解鋁運行產能4047.8萬噸,開工率約爲91.6%。後續雲南、廣西、甘肅等地區仍然有復產計劃,5月國內電解鋁產量有望達343萬噸。

圖表2:電解鋁產量

數據來源:WIND,福能期貨研究院

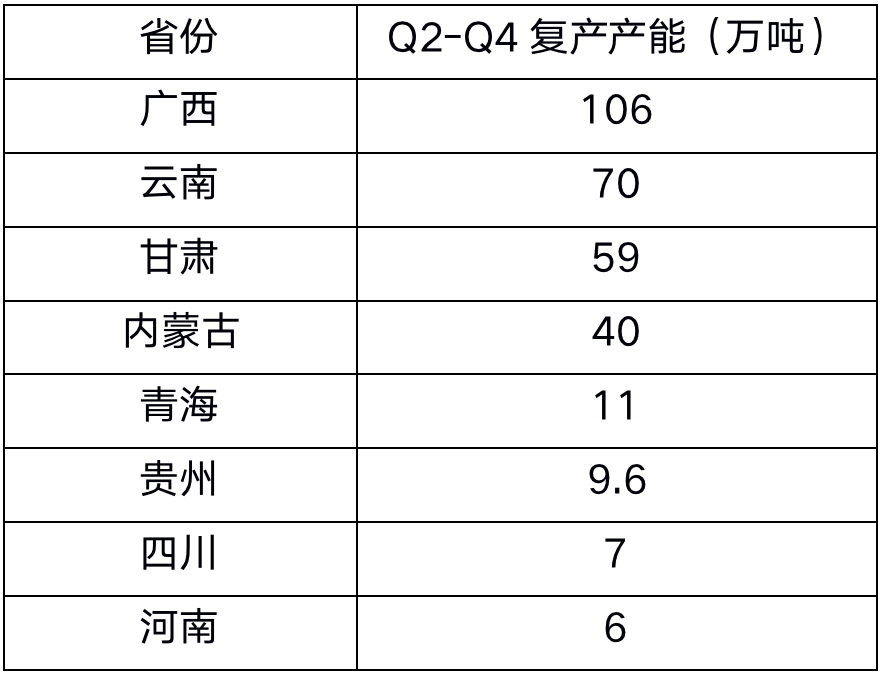

據愛擇諮詢統計,2022年Q2-Q4復產產能約308.6萬噸,其中Q3復產產能爲182萬噸,供應壓力明顯。當前電解鋁利潤行業平均盈利在2000-2500元/噸左右,高利潤支撐鋁廠投復產。而後續復產產能是否能如期投產取決於鋁廠利潤水平,分區域來看,廣西、貴州、四川及河南電解鋁成本較高,在19700元/噸附近。如鋁價持續下跌,成本支撐作用顯現。

圖表3:2022年Q2-Q4中國電解鋁復產產能

數據來源:愛擇諮詢,福能期貨研究院

進口方面,目前電解鋁進口利潤虧損在2000元/噸附近,短期進口窗口難以打開,俄鋁較難大規模流入中國市場。市場僅有部分籤訂長單的俄鋁流通,一季度國內市場總計流入6.05萬噸俄鋁,同比減少28.8%。 三、短期終端需求有向好預期,中期受地產影響較大

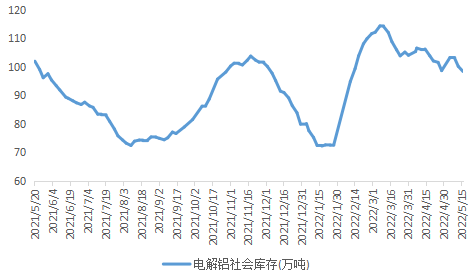

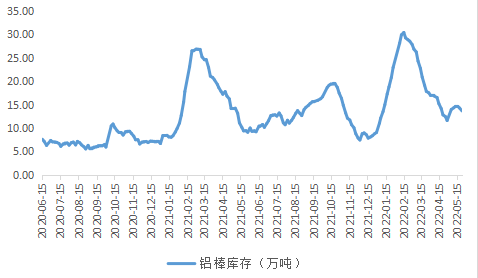

截止5月23日,國內電解鋁社會庫存94.1萬噸,周度去庫4.3萬噸。鋁棒庫存13.65萬噸,周度去庫0.95萬噸。雖然鋁錠社會庫存大幅去庫,上周鋁下遊加工龍頭開工率僅環比增加0.5%至59.1%,不及五一節前水平,說明鋁錠此次去庫以下遊逢低補庫爲主,還沒有反應到終端。預計隨着華東地區復工復產,短期需求環比有向好預期。同時我們也注意到,國內經濟壓力較大,房地產新開工及竣工面積同比持續下滑,中長期終端需求同比有走弱跡象。

圖表4:電解鋁社會庫存及鋁棒庫存

數據來源:SMM,WIND,福能期貨研究院

四、總結

印尼禁止出口鋁土礦消息短期提振市場情緒,實質影響較小。當下市場博弈點是短期需求的復蘇。隨着華東地區疫情轉好,短期消費有改善預期,但是長期來看,終端需求同比有走弱跡象疊加電解鋁供應壓力持續,有供應過剩預期,建議嘗試買近賣遠策略,買入滬鋁2206合約賣出滬鋁2209合約,目標價差-200,止損+50。風險點:國家穩增長政策力度超預期,中長期終端需求好轉。