簡

簡 繁

繁

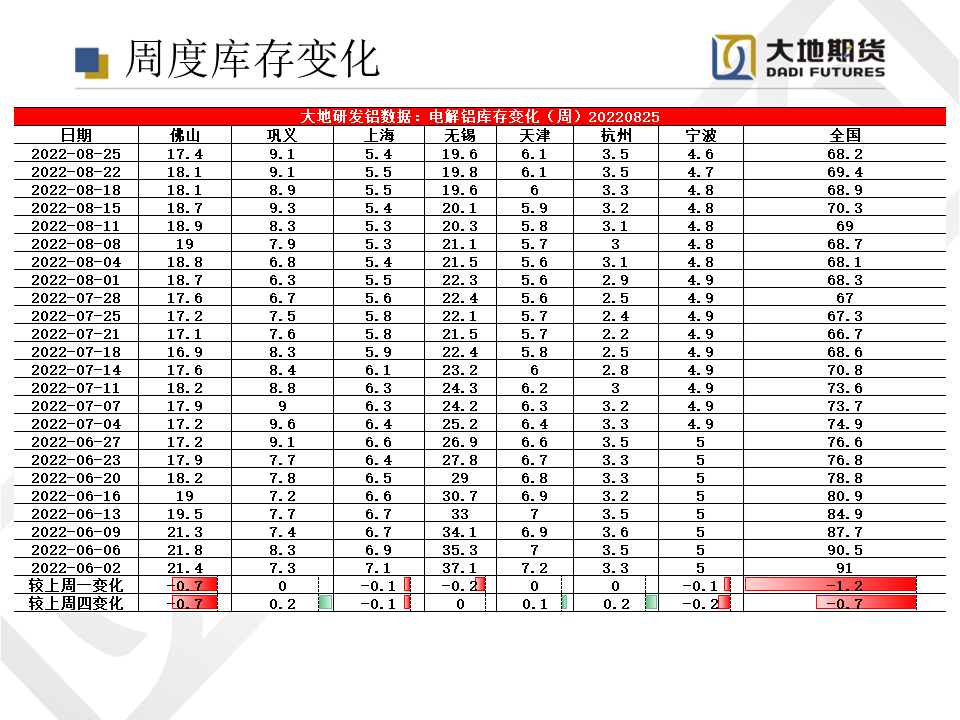

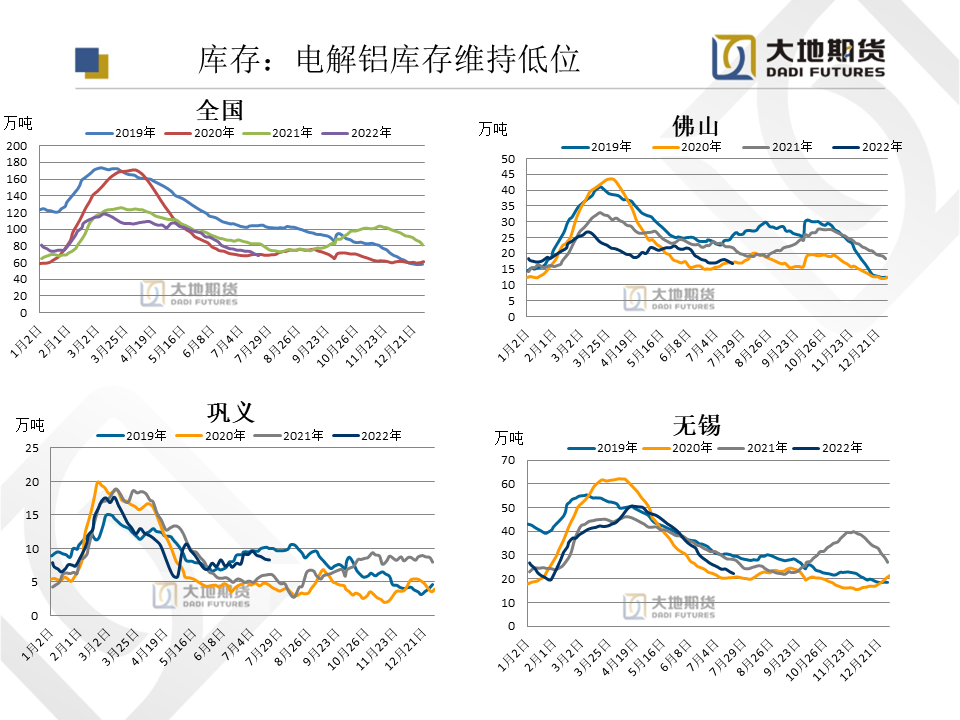

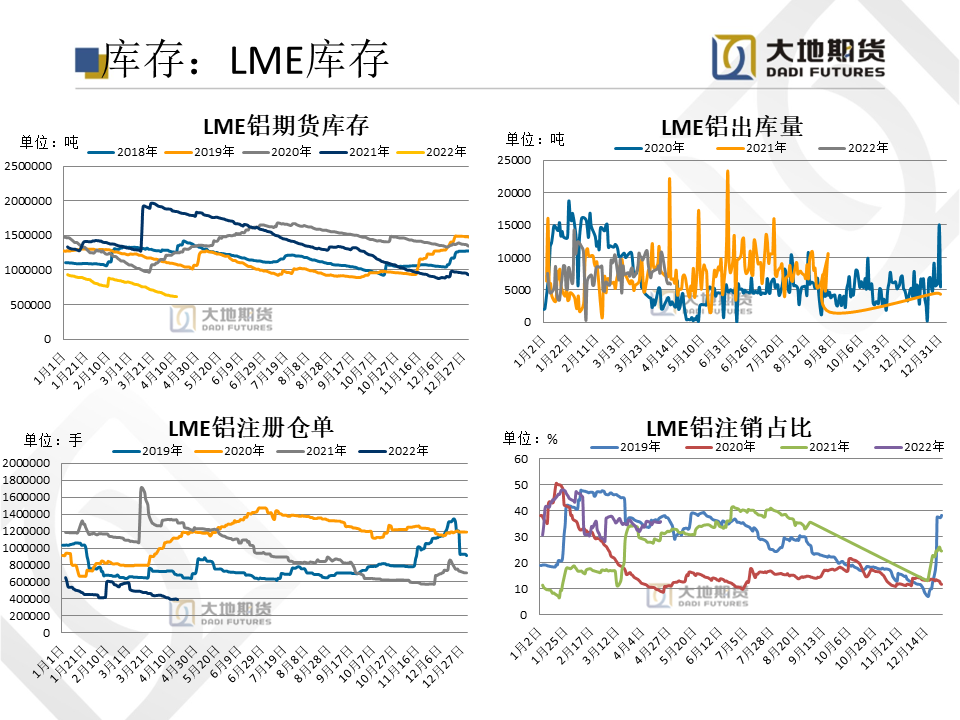

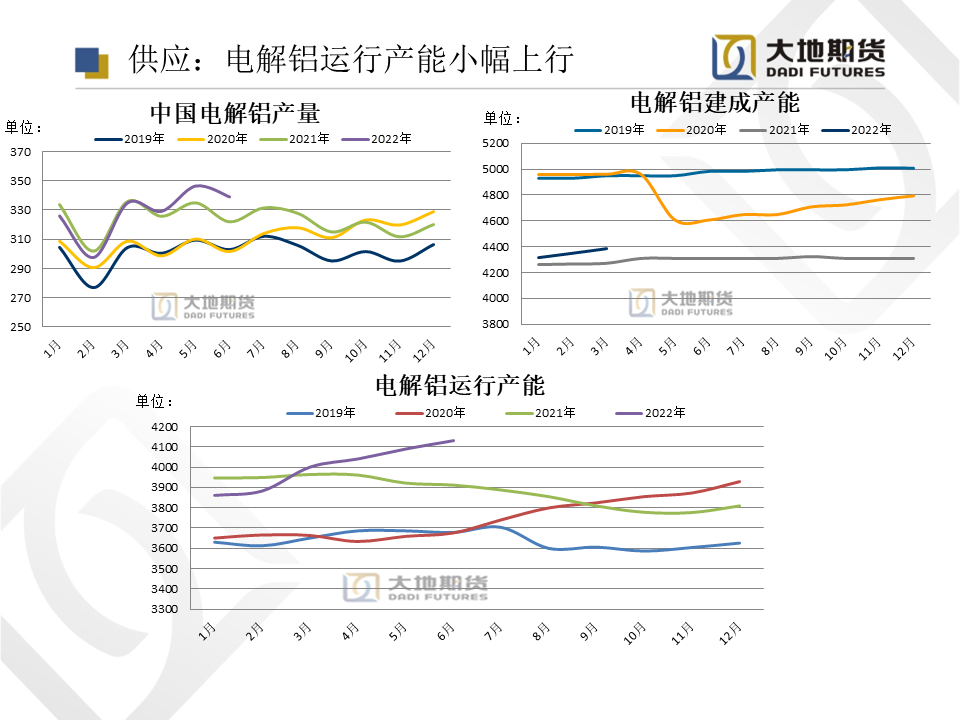

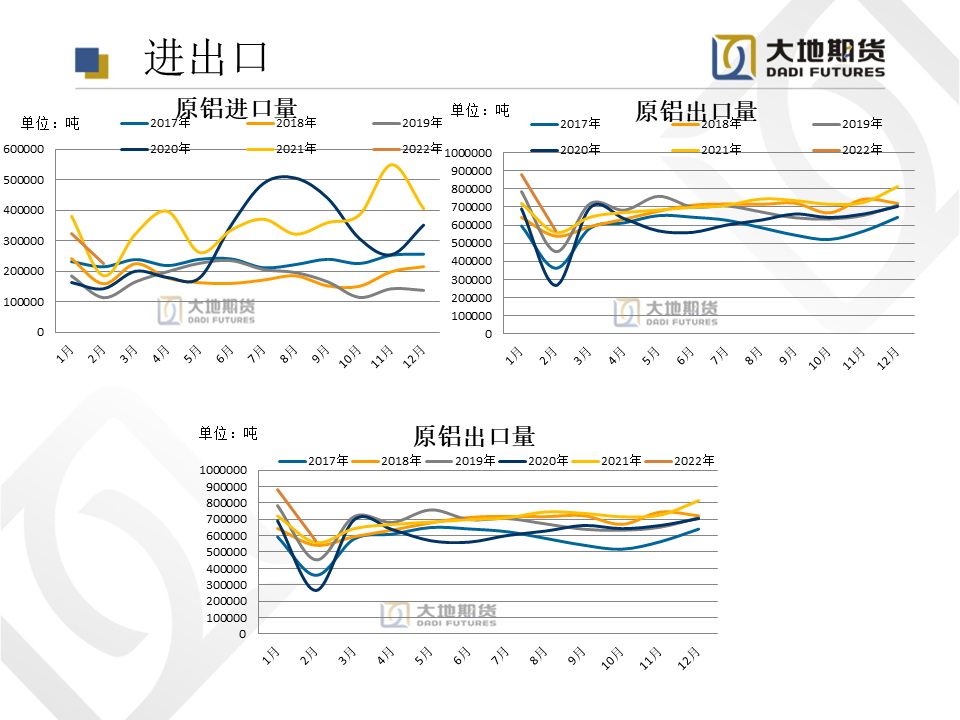

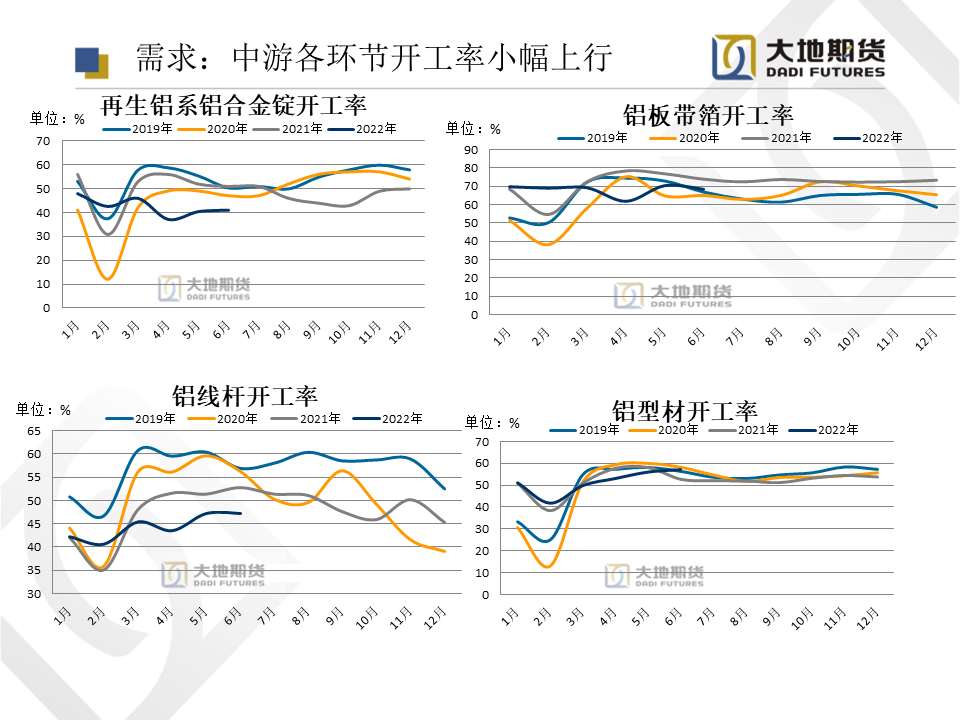

宏觀:在傑克遜霍爾會議上,鮑威爾重申,目前聯邦公開市場委員會(FOMC)的首要目標是要讓美國通脹率重新回到2%的目標水平,“物價穩定是美聯儲的責任,是經濟的基石”。他還強調,讓物價恢復不僅需要時間,這意味着,美國可能會經歷一個持續低於趨勢的經濟增長期,勞動力市場也會有一些軟化。市場對9月加息75基點的預期迅速上升,美聯儲9月加息50個基點的概率爲38.5%,加息75個基點的概率爲61.5%。供應:近期四川地區錯峯用電導致部分鋁廠小幅減產,下周四川地區迎來降雨,預計即將全面供電,雲南、廣西地區延續復產步伐,電解鋁供給端壓力有所緩解。此外,歐洲電價連創新高,海外電解鋁產能有持續縮減的可能。需求:本周下遊開工率維持穩定,傳統需求端還未走出淡季行情,基建方面的開工率維持低位,高溫並未刺激空調銷量,7月排產預計同比-21%。7月國內下遊進入新開工淡季,疊加高溫天氣與疫情影響,經濟動能有所減弱,PMI指數再次回落至50以下的收縮區間,當下需求偏弱。庫存:本周延續去庫。截止至8月25日,電解鋁現貨庫存68.2萬噸,較上周減少0.7萬噸。

連續反彈近一個月後,鋁價上行壓力增。整體來看,月初的美國CPI超預期下滑,導致市場預期加息節奏或將放緩支撐有色金屬大宗商品價格,此時美聯儲再度放鷹,有色金屬短期將承壓。因此,雖然短期有企穩的態勢,但目前仍處於加息周期,基本面仍然偏弱,維持偏弱震蕩,中樞下行的觀點。