簡

簡 繁

繁觀點小結

核心觀點:中性 近期宏觀風險對於價格的影響更大,需關注近期國內政策是否有明顯轉變,或海外地緣衝突將進展到何種地步,預計短期內鋁價圍繞成本支撐附近震蕩運行。

冶煉利潤:偏空 上周國內電解鋁利潤達到800元/噸,環比回升。

現貨升貼水:偏空 A00鋁升貼水:貼水50-90元/噸,環比下跌。

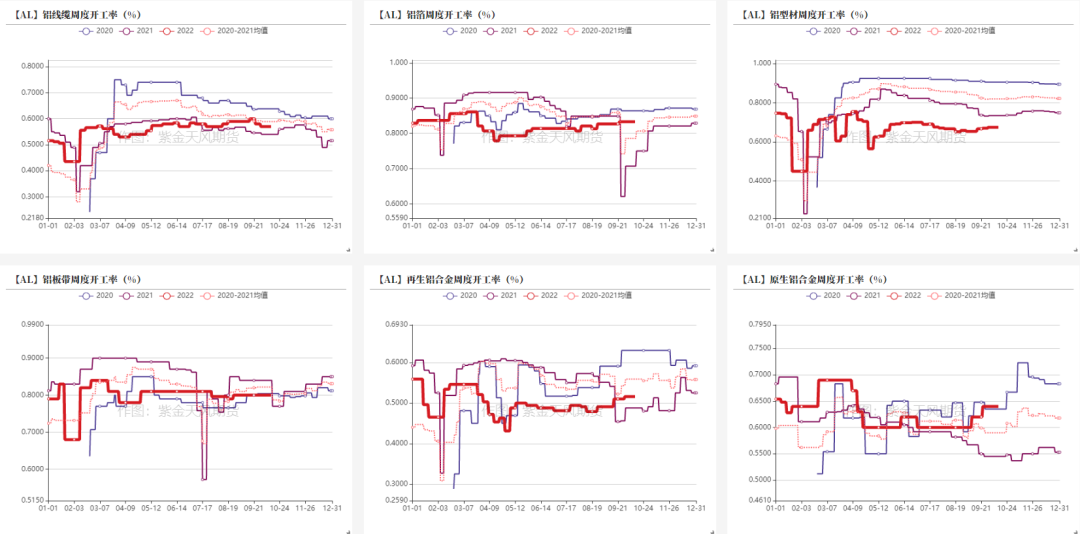

鋁型材開工率:中性 鋁型材企業周度開工率67.5%,環比微增,仍低於歷史同期。

鋁板帶開工率:中性 鋁板帶企業周度開工率80%,環比持平。

鋁線纜開工率:偏空 鋁線纜企業周度開工率57%,環比下跌。

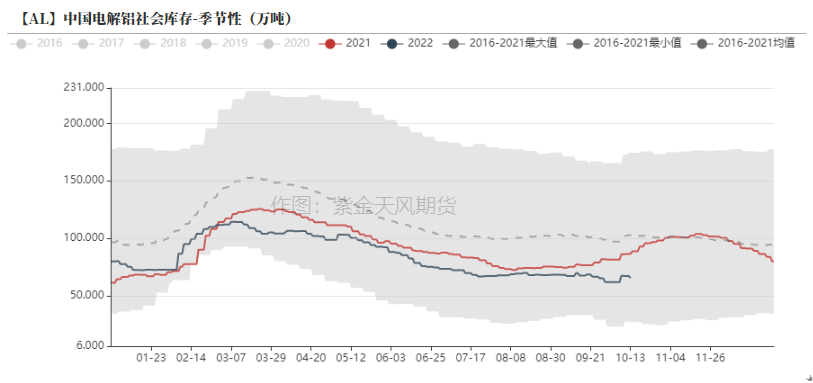

國內庫存:偏空本周一電解鋁社會庫存相較上周四增加0.9萬噸至66.4萬噸。

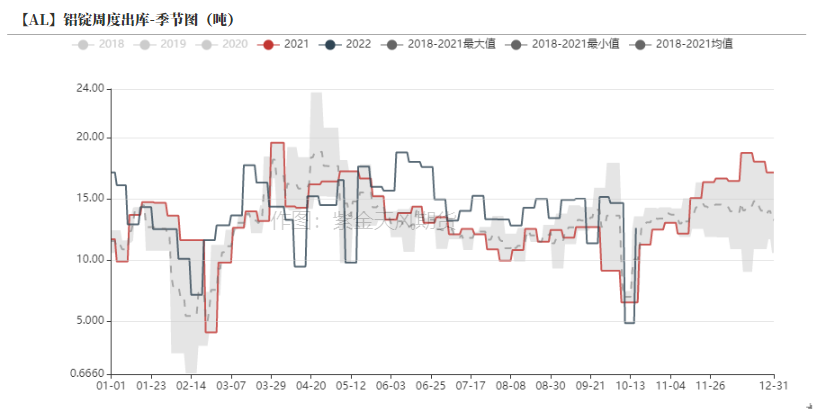

鋁棒庫存:偏多 本周一鋁棒庫存相較上周四下降1.21萬噸至8.55萬噸。

進口利潤:偏多電解鋁進口利潤爲-961元/噸。

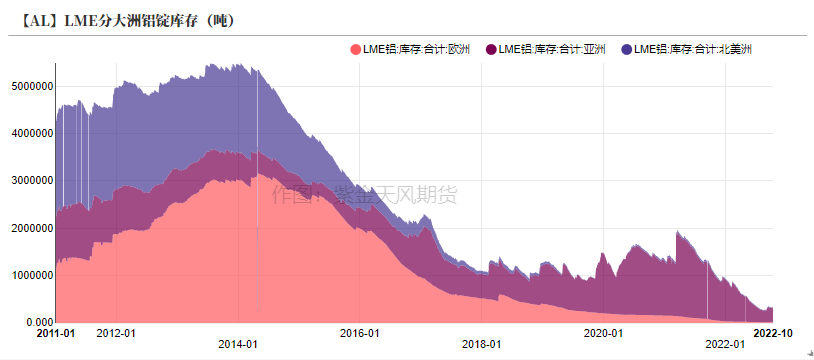

LME庫存:偏空 上周LME鋁庫存增加3.95萬噸至36.72萬噸。

LME0-3升貼水:中性 上周LME鋁0-3升貼水轉爲0美元/噸。

平衡&展望

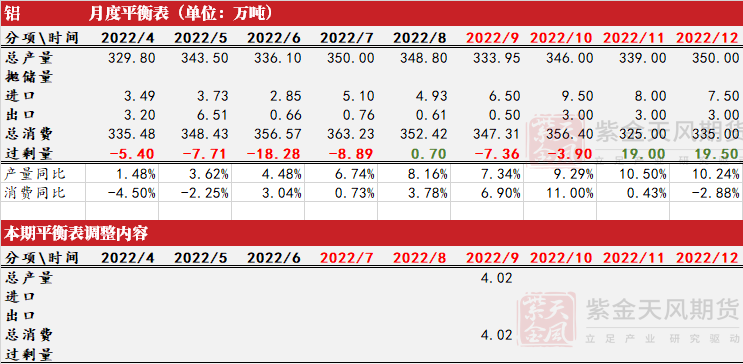

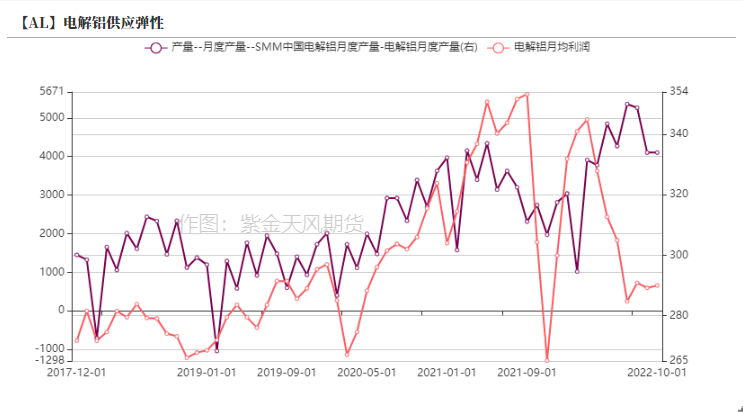

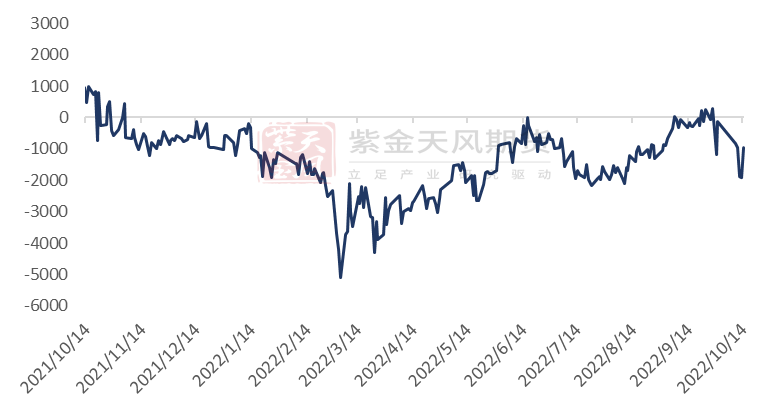

*上周總結:上周國內電解鋁產量出爐,9月國內電解鋁產量333.95萬噸,日均產量環比下降0.1萬噸至11.15萬噸/日。2022年1-9月國內累計產量達到2989.2萬噸,累計同比增長2.78%,國內運行產能達到4028.1萬噸。10月而言,電解鋁產能維持穩中有升的格局,分地區而言,雲南地區依然按照20%的減產幅度運行,四川地區啓槽速率偏慢,預計滿產要等到年底。而北方地區投產地區加快,內蒙白音華預計將在10月達到50%運行產能,疊加廣西及貴州部分復產及投產產能,預計10月初運行產能將達到4078萬噸,產量回升至346萬噸,同比增長9.3%。總體而言,供應端的減產影響逐步被增產產能抵消,LME對俄鋁的制裁風險導致LME庫存激增風險仍存在,市場需要面對的是隱形庫存顯性化後,消費的疲弱是否會更加顯著。因此定價的重心正在從供應端轉向需求端。

【AL】國內電解鋁平衡表(萬噸)

原料價格持續下跌

鋁價窄幅震蕩 國內強於海外

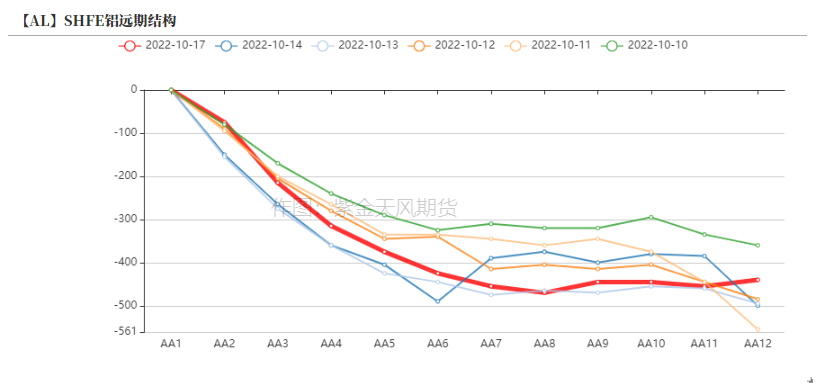

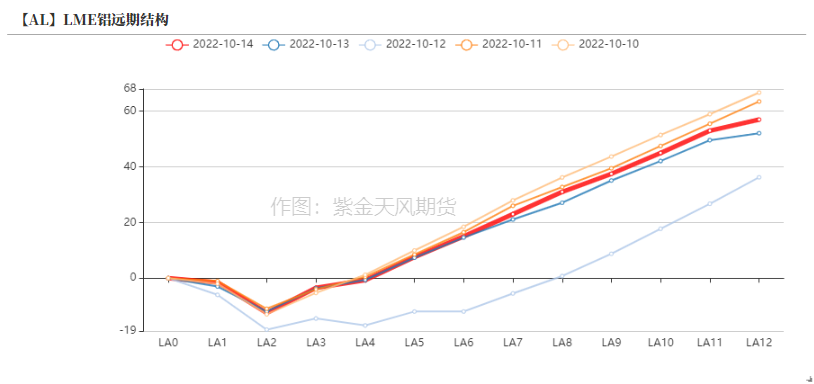

* 上周鋁價維持窄幅震蕩,周內滬鋁主力合約開於18310元/噸,周內高點18865元/噸,低點18210元/噸,收於18830元/噸,周漲幅3.01%。上周倫鋁開於2285美元/噸,收於2290美元/噸,周漲幅0.17%。

* LME鋁0-3升貼水轉爲0美元/噸。

數據來源:紫金天風期貨風雲

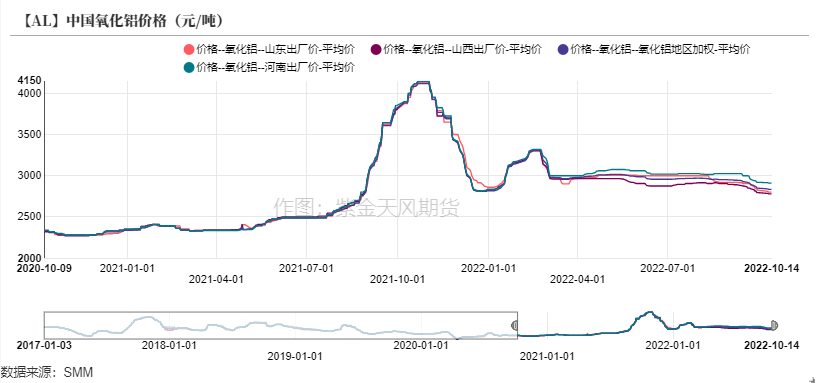

國內氧化鋁價格跌勢不止

* 上周國內氧化鋁價格延續跌勢,西南地區跌幅相較北方地區更大,全國平均價格相較前一周下跌16元/噸。目前氧化鋁面臨的主要問題是需求回落和發運受阻的問題。雲南地區減產導致某80萬噸氧化鋁廠10月開始逐步減產。山西某45萬噸氧化鋁廠在高成本和物流受阻的情況下開始停產。預計供應下降短期內能減緩價格下跌的速度。

* 上周氧化鋁平均利潤回落至561元/噸附近,相較上周繼續回落。

數據來源:紫金天風期貨風雲

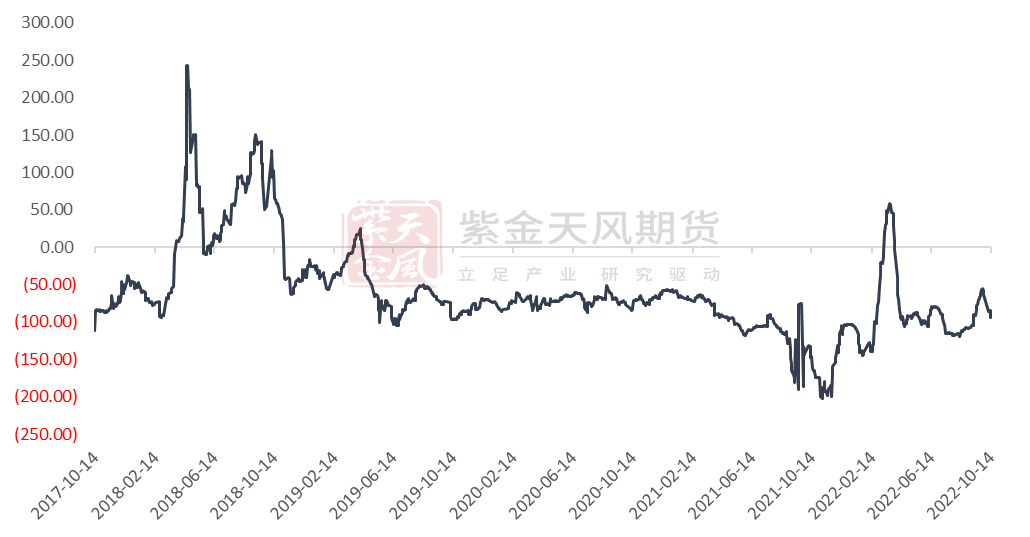

氧化鋁進口窗口開啓

* 上周西澳FOB氧化鋁價格下跌至310美元/噸,海運費上漲至40美元/噸。

折合人民幣到岸價格爲2892元/噸,較國內氧化鋁現貨均價高59元/噸。

海外氧化鋁價格進一步回落,體現了海外部分電解鋁企業減產後對於上遊行業的整體衝擊。

氧化鋁進口窗口逼近打開,但國內氧化鋁相對也較爲過剩,預計進口用於消費的量較小。

但由於澳洲對於俄羅斯的制裁,導致國內進口澳洲氧化鋁,再出口給俄羅斯的中轉行爲仍有可能發生。

數據來源:紫金天風期貨風雲

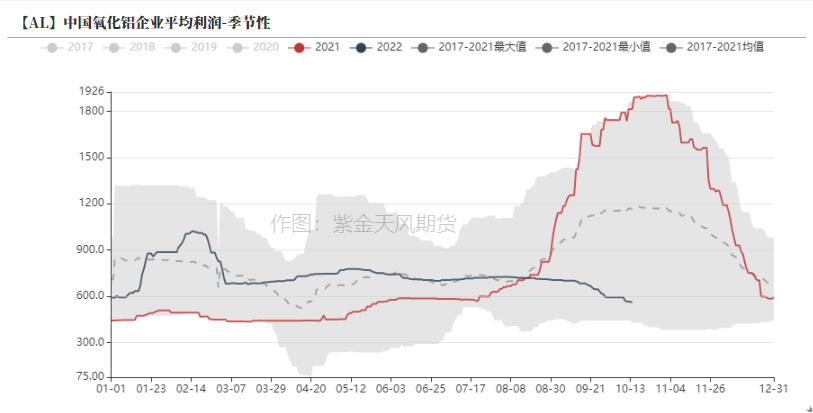

利潤飄搖不定

內外需求雙弱

鋁廠利潤飄搖不定

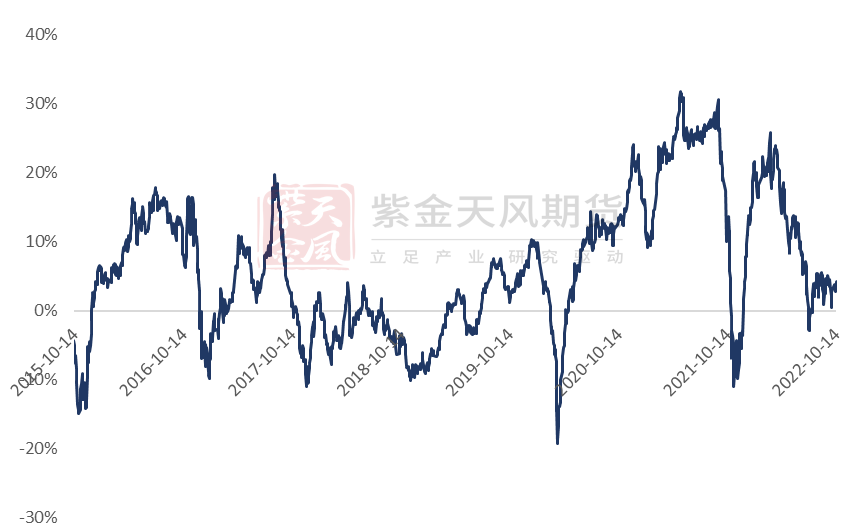

* 上周國內電解鋁企業平均利潤回升至800元/噸。

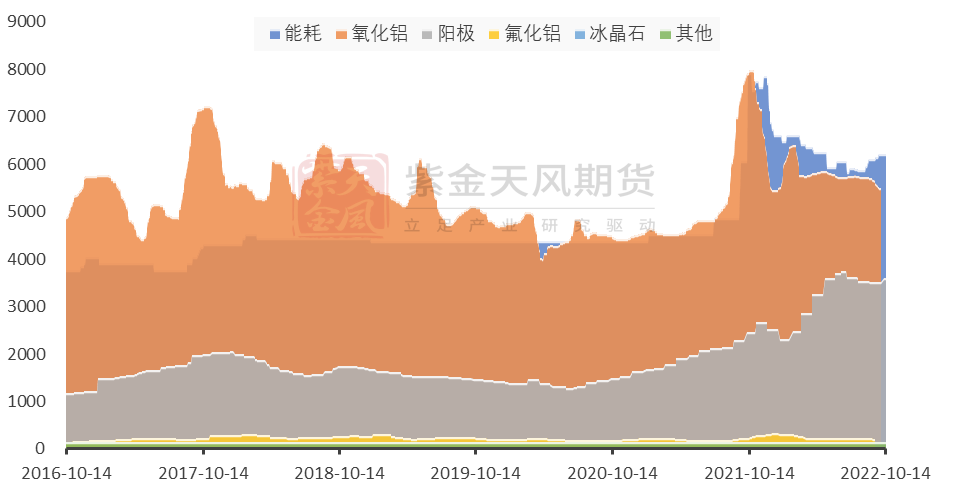

電解鋁成本端,氧化鋁價格依然在環比下跌,但各地電價仍較爲堅挺,部分地區環比增長,此外近期預焙陽極價格繼續回升,導致總體成本相較國慶前小幅上升至17900元/噸附近。

據市場調研,前期由於限電停產的四川冶煉企業,目前雖仍在逐步啓槽,但預計11月難以完成滿產。

此外廣西地區的部分冶煉廠復產及投產速率加快,中期而言可以彌補部分雲南地區的減量。

數據來源:紫金天風期貨風雲

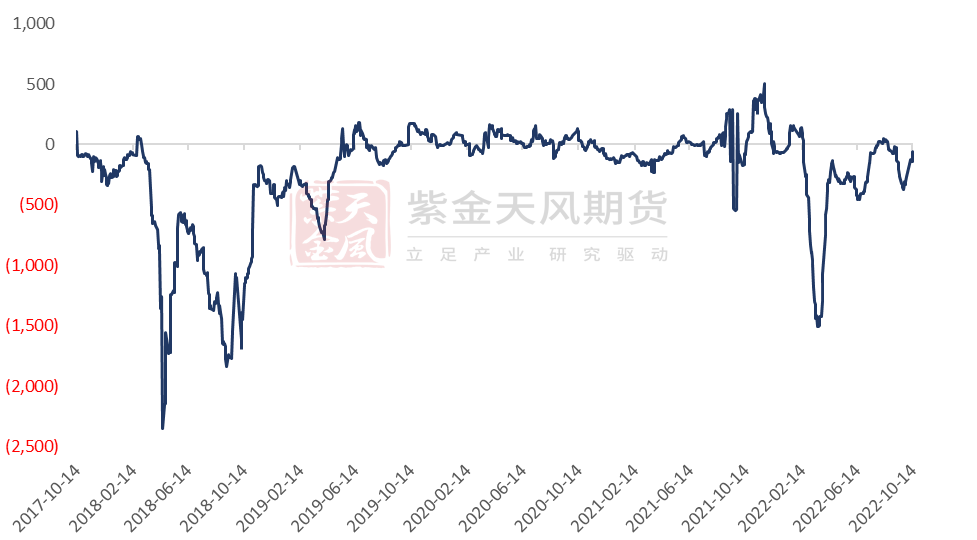

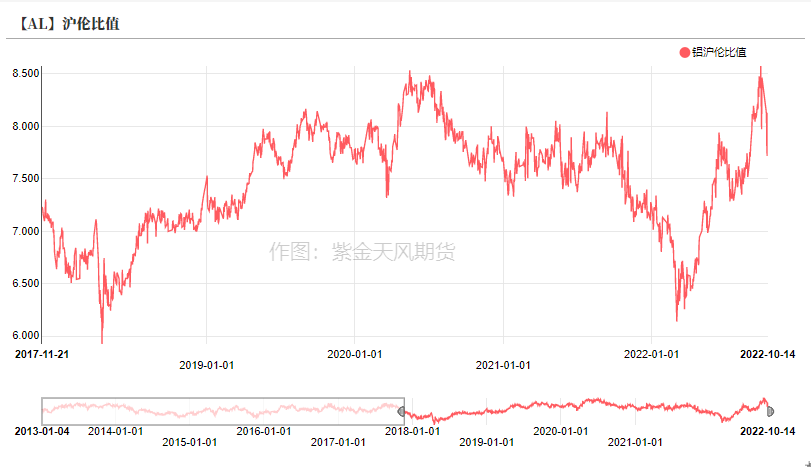

比價回落 進口窗口關閉

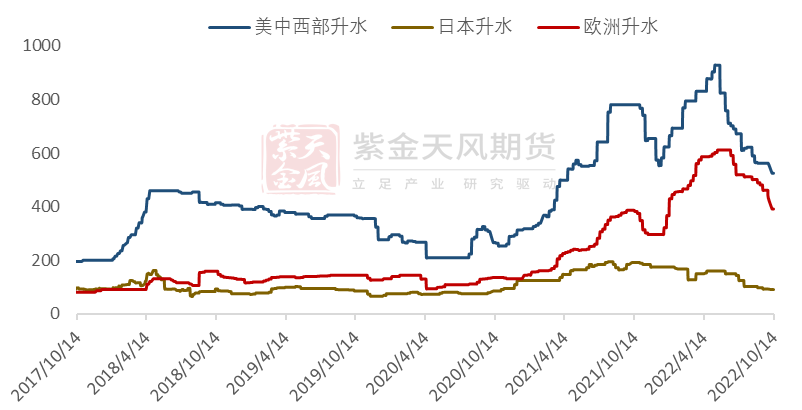

* 上周滬倫比值高位回落,自8.6回落至7.7左右,進口虧損迅速擴大,國內減產對於供應端帶來的減量仍未顯著影響市場,主因需求端的疲弱難以改善,因此國內對於進口的需求依然較爲低迷。

但海外電解鋁溢價持續回落,歐洲跌破400美元/噸,表明海外整體需求疲態更甚。

短期而言,國內相對海外略微偏強,比價有可能依然維持回升,加之前期窗口開啓時鎖價的船貨陸續到港,進口量依然有望環比增長。

數據來源:紫金天風期貨風雲

加工端難見起色

內外庫存同向增長

汽車版塊回暖帶動型材及再生合金

* 上周,鋁下遊龍頭加工企業開工率持穩於67.2%。

* 鋁型材、再生鋁合金企業開工率小幅好轉,線纜企業開工率繼續回落,其他鋁加工企業開工環比持平。

* 分版塊而言:國內鋁型材企業上周開工率略微好轉,主因工業型材版塊中汽車方面的訂單有所回升,部分企業排產至明年年初,汽車版塊回暖同時帶動了再生鋁合金企業的訂單,建築型材依然呈現疲態,光伏型材好轉。此外,上周鋁線纜企業開工率連續兩周下滑,前期招標訂單基本已經完成交付,明年大型項目招標將在年底開始,預計年底前線纜企業訂單表現平淡。

數據來源:SMM;紫金天風期貨風雲

海外持續累庫 保稅繼續下降

* 本周一電解鋁社會庫存相較上周四增加0.9萬噸至66.4萬噸。

* 保稅區庫存下降4500噸至2.19萬噸。

* 上周LME鋁庫存增加3.95萬噸至36.72萬噸。

數據來源:紫金天風期貨風雲

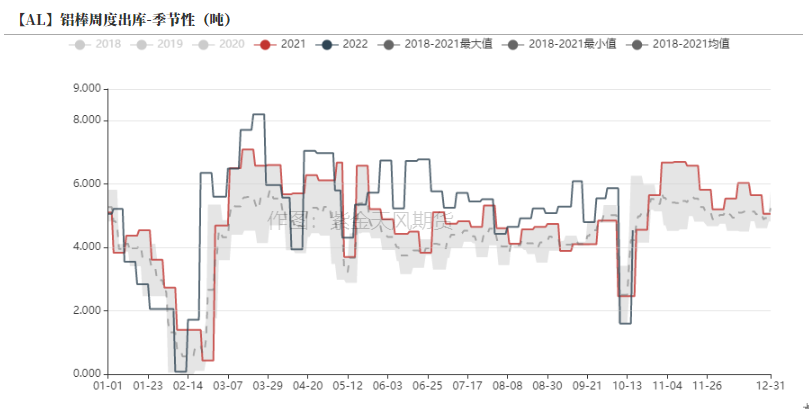

疫情管控導致鋁棒入庫回落

* 本周一鋁棒庫存相較上周四下降1.21萬噸至8.55萬噸。

* 近期多地疫情管控導致物流發運效率降低,鋁棒入庫量受到影響,加之國慶結束後部分下遊企業提貨,帶動鋁棒庫存小幅下降。

數據來源:紫金天風期貨風雲

聯系人:閆維君

從業資格證號:F3080152

聯系方式:yanweijun@zjtfqh.com