簡

簡 繁

繁觀點小結

核心觀點:中性 短期內西南限電進一步支撐鋁價運行。中長期而言,高利潤仍在刺激產量恢復,電解鋁供應端的確定性比需求更強,在低庫存的支撐下,預計鋁價窄幅震蕩運行。

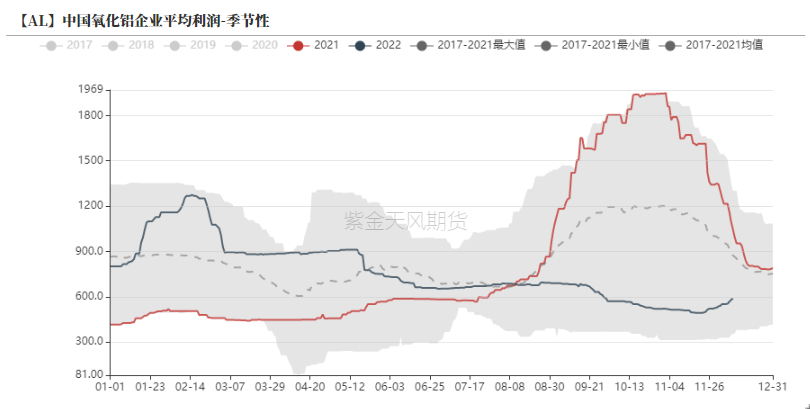

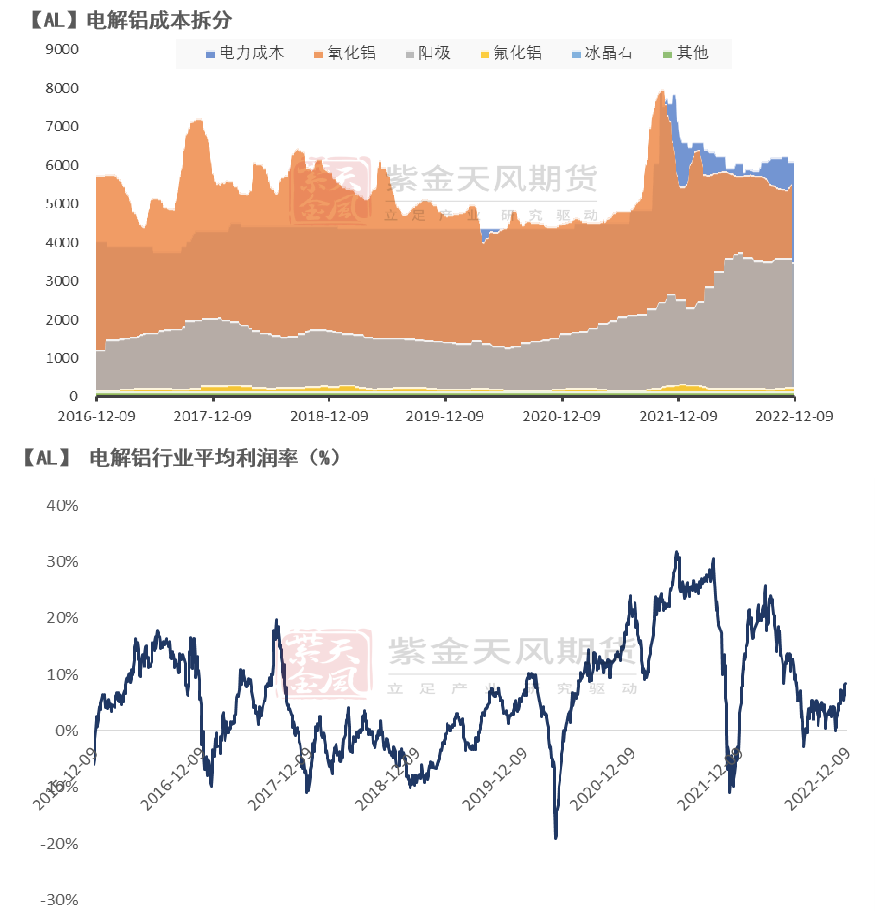

冶煉利潤:偏空 本周國內電解鋁利潤達到1434元/噸,環比回落。

現貨升貼水:偏多 A00鋁升貼水:升水10-50元/噸,環比上漲。

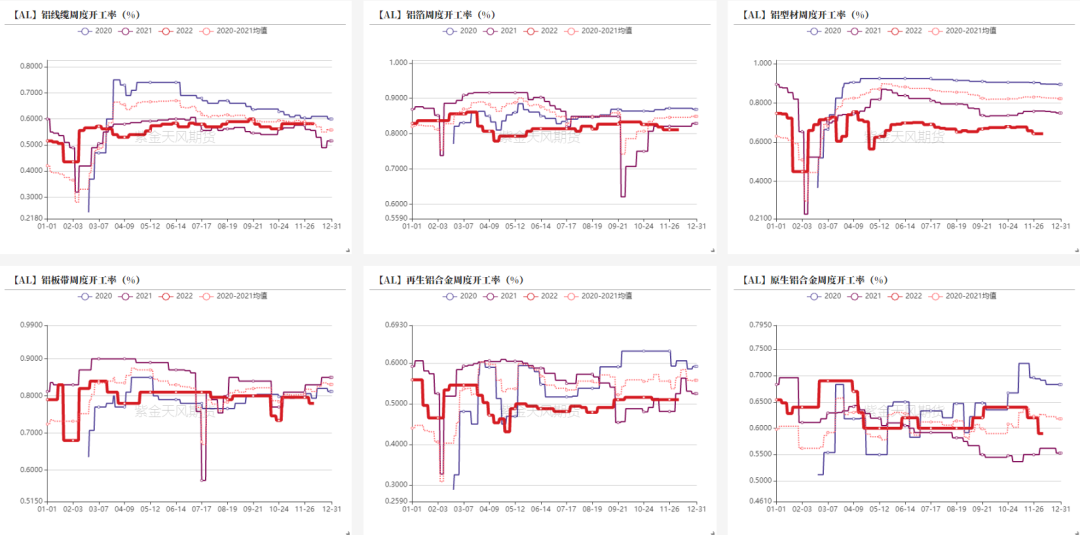

鋁型材開工率:中性 鋁型材企業周度開工率64.3%,環比持平。

鋁板帶開工率:偏空 鋁板帶企業周度開工率79.6%,環比下跌。

鋁線纜開工率:中性 鋁線纜企業周度開工率58.2%,環比持平。

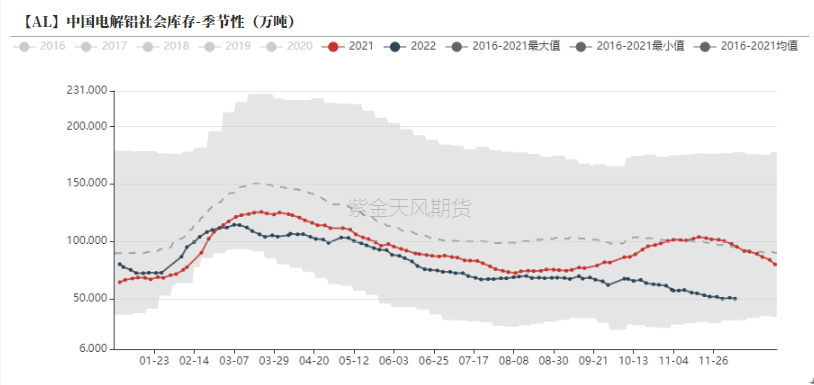

國內庫存:中性本周一電解鋁社會庫存相較上周四持平爲50萬噸。

鋁棒庫存:偏多 本周一鋁棒社會庫存相較上周四下降0.22萬噸至6.94萬噸。

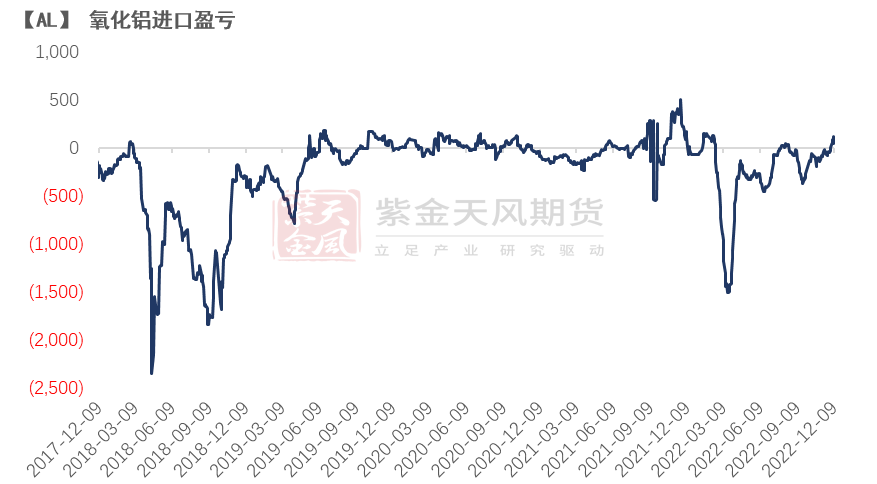

進口利潤:偏多 電解鋁進口利潤爲-801元/噸,虧損相較上周收窄。

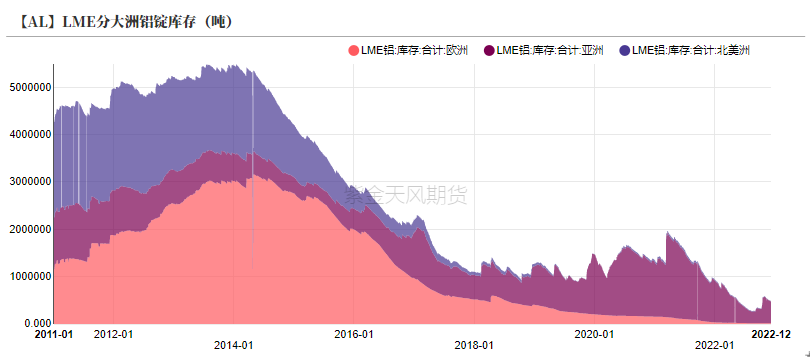

LME庫存:偏多 上周LME鋁庫存下降2.63萬噸至47.16萬噸

LME0-3升貼水:偏空 上周LME鋁0-3貼水擴大至-33美元/噸。

平衡&展望

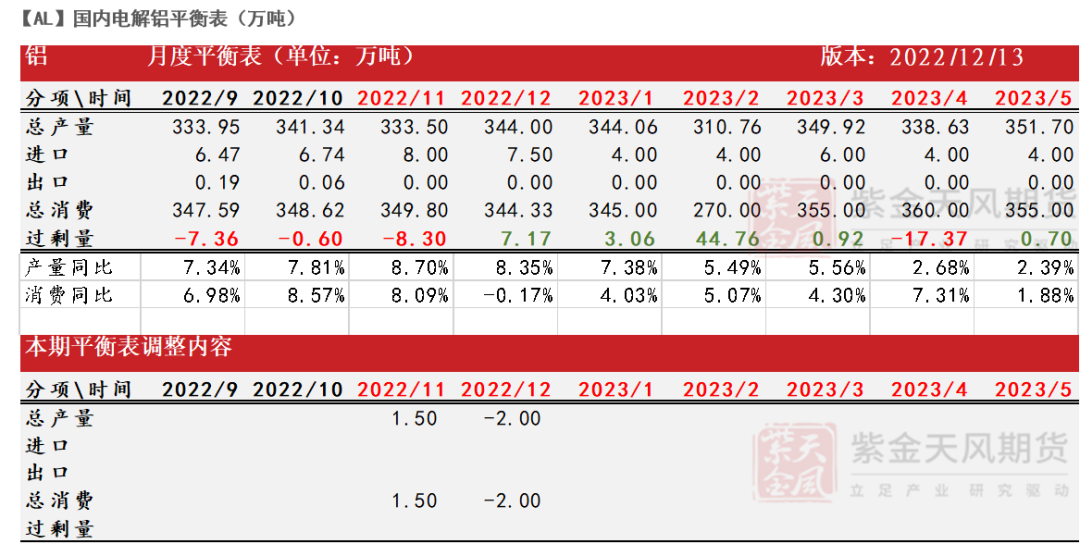

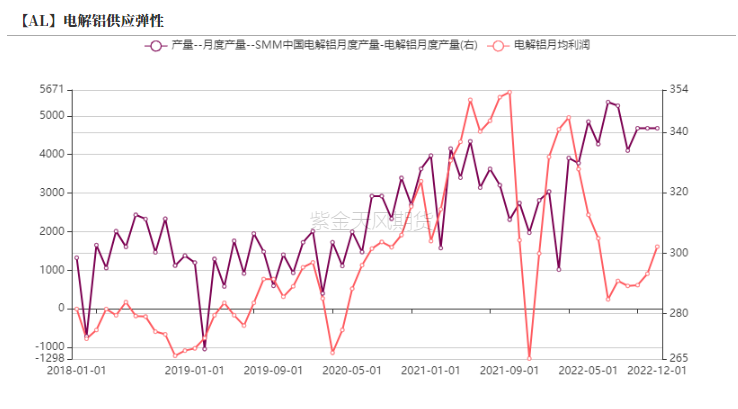

*上周總結:上周國內鋁價衝高企穩,國內鋁廠平均利潤穩定在1400元/噸左右。四川及廣西地區積極復產,11月產量達到333.5萬噸,同比增長8.7%,累計同比增長3.7%。按照企業原排產計劃,預計12月運行產能將繼續增長,主要由貴州、甘肅以及內蒙古地區的企業貢獻,產能或將達到4089萬噸,產量達到346萬噸。但由於12月13日起,貴州地區下發鋁廠限電降負荷通知,削減產能27萬噸左右,預計12月國內運行產能下調至4062萬噸,產量爲344萬噸左右。國內經濟恢復預期交易暫告一段落,取之而來的是各地感染人數的迅速上升。同時需求端淡季效應顯著,型材、板帶以及合金等企業訂單仍在持續回落。總體而言,國內供應的確定性比需求更強,在低庫存的支撐下,預計鋁價回調程度較爲有限。

本周焦點:貴州鋁廠限電

貴州電力告急 鋁廠限產運行

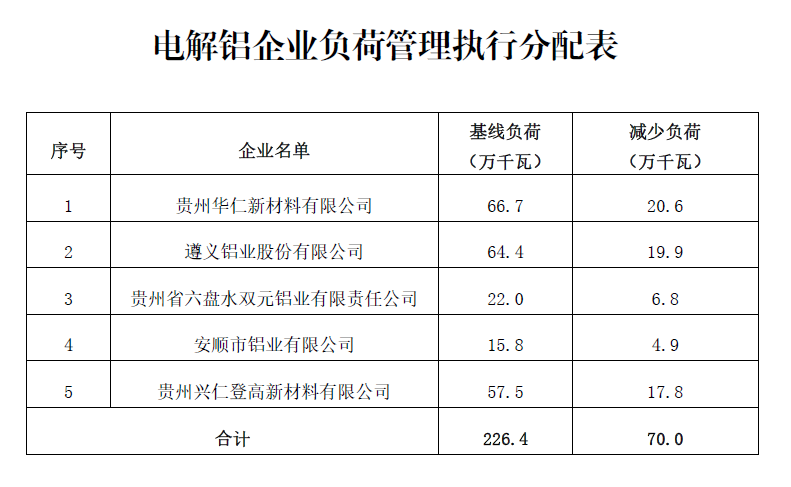

* 12月12日,貴州電網發布關於對電解鋁企業實施負荷管理有關要求的通知,由於氣溫導致用電量攀升,疊加高熱值煤不足、水電被迫超發等原因,存在大面積拉閘限電風險。因此對貴州鋁廠下達每日按負荷分配的20%減負荷要求。當前貴州運行產能達到135萬噸,本次限電將導致27萬噸產能停產,預計影響當月產量1.4萬噸左右。

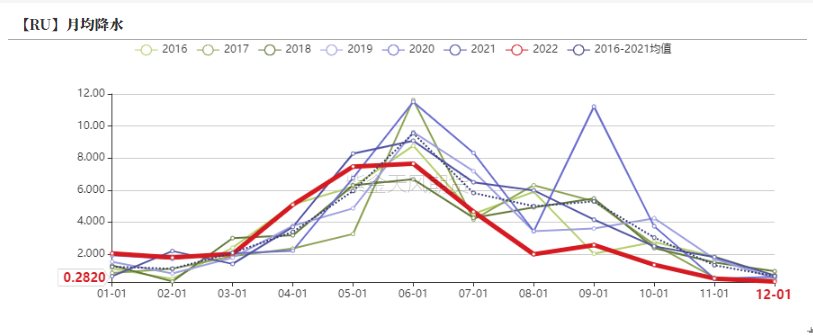

* 總體而言,限電餘波仍未結束,今年以來貴州月均降水量低於歷史同期,水力發電維持負增長。水力發電捉襟見肘,疊加極端天氣的影響,電網壓力較大,短期內降水持續低位,若煤電仍未改善,這貴州地區電解鋁限產難以迅速恢復。

數據來源:貴州電網;紫金天風期貨研究所

國內外原料同步反彈

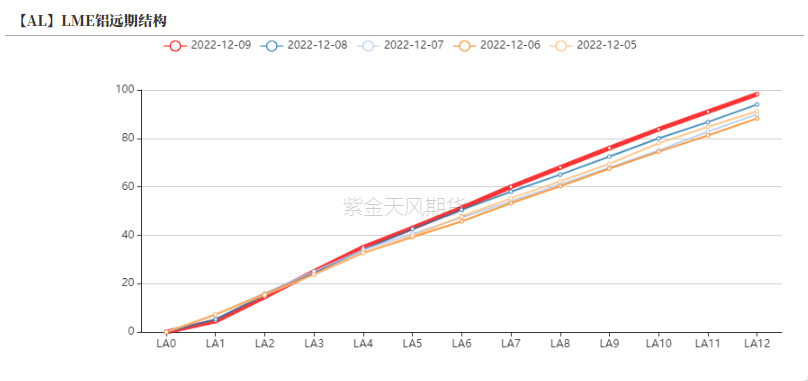

鋁價震蕩企穩 海外結構走弱

* 上周鋁價穩步回升,周內滬鋁主力合約開於19190元/噸,周內高點19435元/噸,低點19085元/噸,收於19260元/噸,周漲幅0.08%。上周倫鋁開於2565美元/噸,收於2470美元/噸,周跌幅3.36%。

* 上周LME鋁0-3貼水擴大至-33/噸。

數據來源:紫金天風期貨研究所

氧化鋁產量下滑 價格反彈

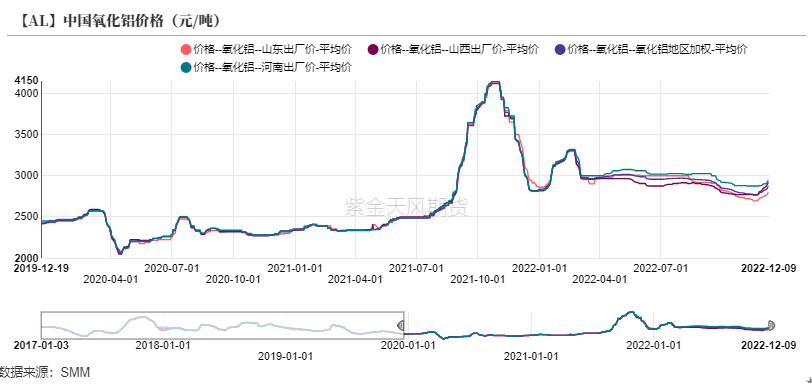

* 上周國內氧化鋁價格大幅度上漲,全國平均價格相較前一周上漲54元/噸至2874元/噸。氧化鋁價格觸底回升較爲顯著,主要原因來自於電解鋁企業在高利潤刺激下增加原料冬儲,氧化鋁現貨市場成交進一步轉好,價格明顯反彈。此外,還有部分區域貨源轉移的情況,部分貿易商採購山西地區氧化鋁,向更高價的河南地區銷售,也推動了價格的上漲。

* 11月國內氧化鋁產量達到629.4萬噸,環比下降37萬噸,相較預期大幅回落,主因價格下跌以及採暖季環保要求導致河南、山東以及山西地區部分企業減產。

數據來源:紫金天風期貨風雲

海外氧化鋁價格跟隨國內回升

* 上周西澳FOB氧化鋁價格上漲10美元/噸至320美元/噸。折合人民幣到岸價格爲2824元/噸,較國內氧化鋁現貨均價低49元/噸。海外氧化鋁價格跟隨國內小幅上漲。

* 國內氧化鋁市場價格回升,氧化鋁進口窗口隨之打開,近期高利潤刺激國內鋁廠生產,氧化鋁整體需求量回升,短期而言進口氧化鋁季節性增長仍有可能。

數據來源:紫金天風期貨風雲

利潤高企 復產投產ing

11月產量出爐 高利潤刺激企業加快復產

* 上周國內鋁價衝高企穩,國內鋁廠平均利潤穩定在1400元/噸左右。四川及廣西地區積極復產,11月產量達到333.5萬噸,同比增長8.7%,累計同比增長3.7%。預計12月運行產能將繼續增長,主要由貴州、甘肅以及內蒙古地區的企業貢獻,產能或將達到4089萬噸,產量達到346萬噸。

* 國內經濟恢復預期交易暫告一段落,取之而來的是各地感染人數的迅速上升。同時需求端淡季效應顯著,型材、板帶以及合金等企業訂單仍在持續回落。總體而言,國內供應的確定性比需求更強,在低庫存的支撐下,預計鋁價回調程度較爲有限。

數據來源:紫金天風期貨風雲

進口虧損小幅收窄

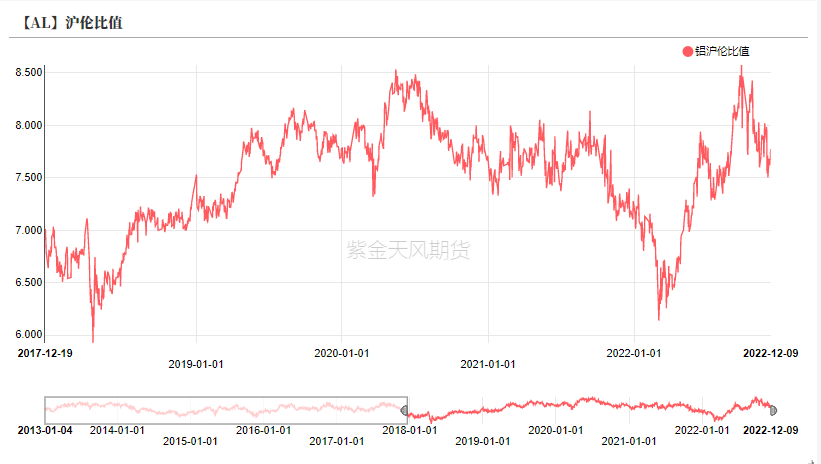

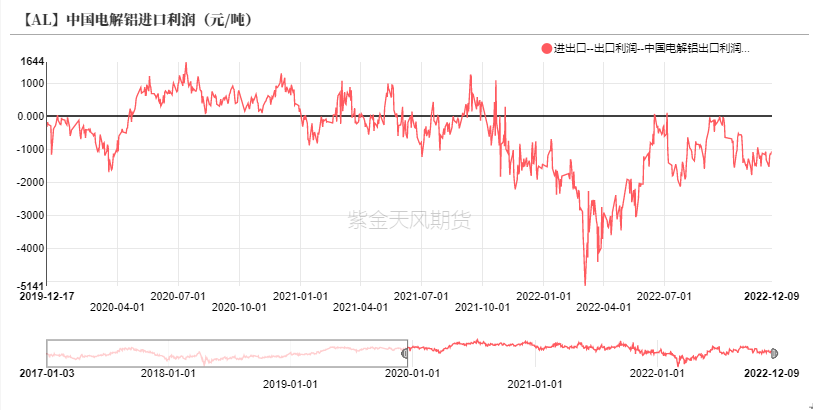

* 上周滬倫比值持續在7.5-8.0之間震蕩運行,國內鋁價衝高企穩,海外率先回落,一方面海外需求的疲弱仍未有明顯改善,並且聖誕假期以及新年假期將近,訂單基本進入尾聲,且沒有大量新增訂單支撐。倫鋁跌幅強於國內。進口利潤小幅收窄至千元附近,保稅區貨源少量增加,預計等待虧損再度收窄將進口至國內。

數據來源:紫金天風期貨風雲

弱需求+高成本=開工率回落

弱需求+高成本=開工率回落

* 上周,鋁下遊龍頭加工企業開工率環比下跌0.7個百分點至65.3%。

* 鋁板帶以及原生鋁合金企業開工率環比下跌;其他鋁加工企業開工環比持平。

* 分版塊而言:上周鋁加工企業開工情況整體回落的主要原因依然是逐步轉淡的需求,一方面疫情管控迅速解除後,北方地區鋁板帶企業出貨效率顯著提升,但由於終端需求持續疲弱,導致部分企業提前放假;此外原生鋁合金部分企業小幅減產,年末訂單有限,加之成本處於高位,多數企業仍以觀望爲主。

數據來源:紫金天風期貨風雲

海外庫存降幅持續

* 本周一電解鋁社會庫存相較上周四持平爲50萬噸。

* 上周LME鋁庫存下降2.63萬噸至47.16萬噸。

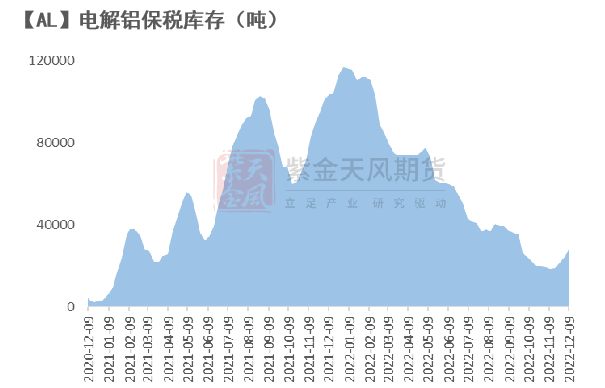

* 保稅區庫存增加3900噸至2.81萬噸。

數據來源:紫金天風期貨風雲

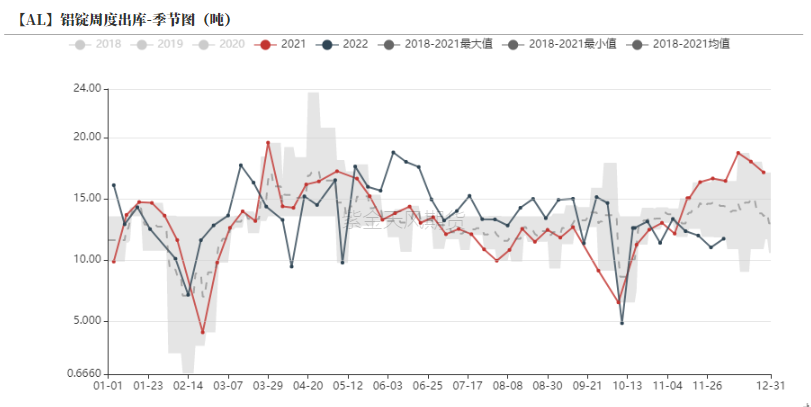

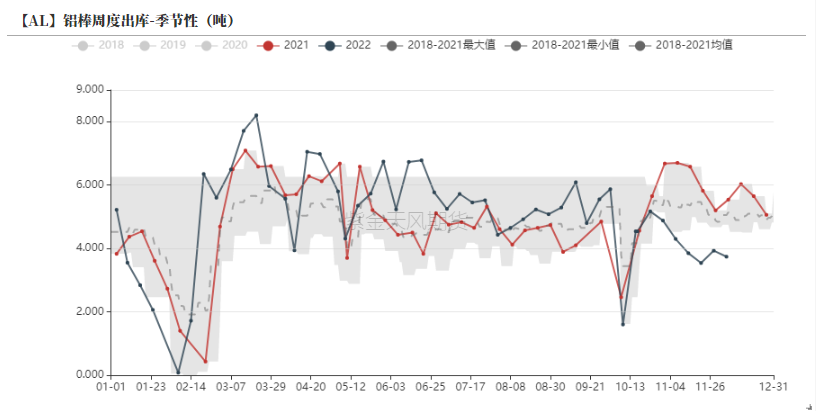

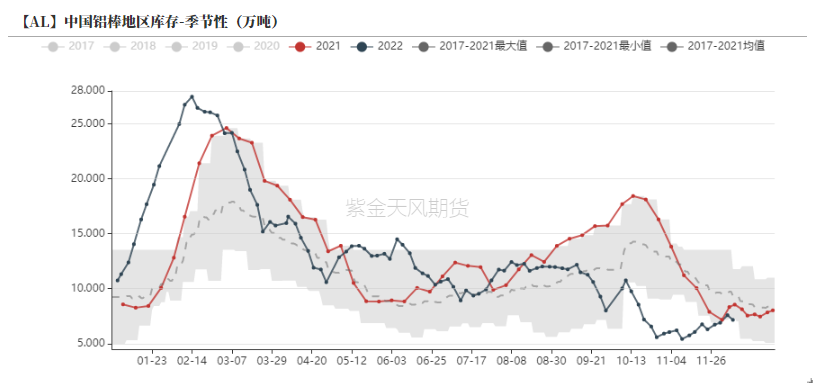

鋁棒出庫疲弱

* 本周一鋁棒社會庫存相較上周四下降0.22萬噸至6.94萬噸。

* 上周鋁價高企,下遊企業採購意願下降,鋁棒周度出庫持續回落。出於新疆地區交通物流運輸的好轉,預計短期內西北地區鋁棒的庫存將逐步回升,國內鋁棒累庫趨勢或將持續。

數據來源:紫金天風期貨風雲

聯系人:閆維君

從業資格證號:F3080152

聯系方式:yanweijun@zjtfqh.com