簡

簡 繁

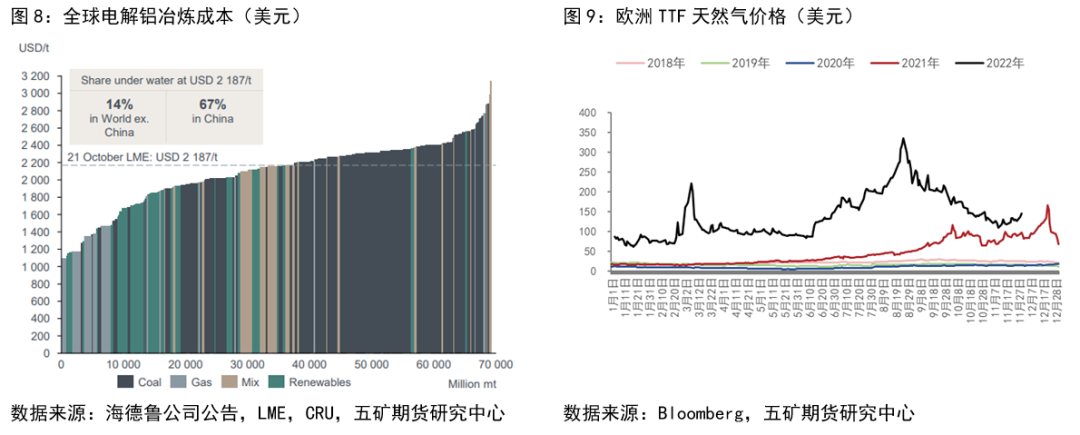

繁年初受俄烏戰爭影響帶動能源價格高漲,鋁價一路走高,海外LME鋁價最高突破4000美元,國內鋁價也突破了24,000元人民幣一噸。歐美冶煉廠因爲能源價格問題大量出現減產或停產情況,維持生產的冶煉廠在成本端也出現了不同程度的上升,電解鋁生產加權成本普遍走高。隨後因爲能源價格高漲導致歐美地區下遊需求走弱,同時國內受疫情擾動消費端也出現了明顯的反復,這也導致了電解鋁價格在三月達到高點後一路下跌。在價格跌破2180美元後,海外大約85%的冶煉廠整體處於虧損狀態。在達到成本支撐線附近後,鋁價開始震蕩反彈,中國雲南四川在8-9月的減產疊加海內外鋁錠庫存的持續去化都對鋁價有着較強的支撐作用。

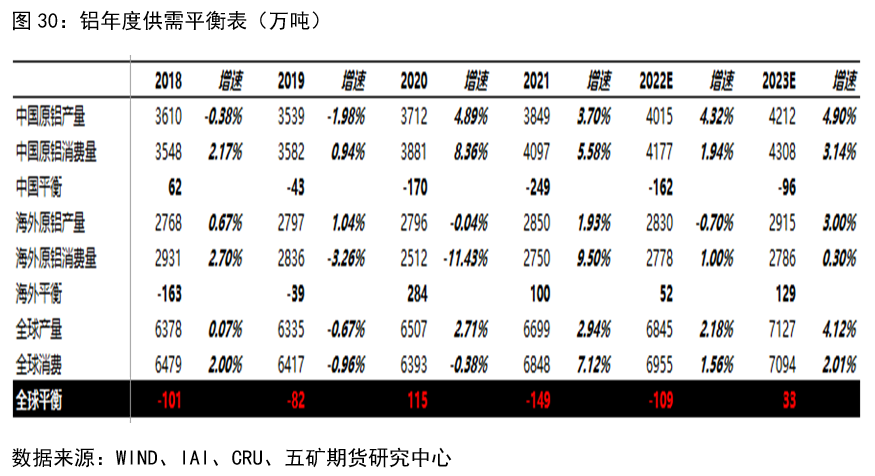

展望2023年,我們預計全球電解鋁市場將整體從去庫轉爲累庫狀態。一方面,盡管歐洲地區大幅度減產,但南美,中東,亞洲地區均出現了不同程度的增產,美鋁在巴西重啓的冶煉廠也將會在2023年一季度重回滿產狀態。同時,中國地區在2023年同時存在復產以及新建產能的投放。下遊需求方面,歐美地區受加息影響需求在上半年預計將維持低迷;中國在針對房地產的新政策出臺後疊加光伏需求的良好預期預計明年需求較今年會有所提升。整體而言,2023年我們預計國內需求會好於國外,不排除進口窗口再度打開的可能。國內重點關注雲南地區的冶煉廠復產情況,地產政策放鬆帶來的地產竣工數據的回升以及光伏裝機情況,海外重點關注歐美地區經濟狀況及美聯儲政策情況。

國內主力合約運行參考區間:17000-20000元/噸。海外LME參考運行區間:1900-2600美元。

2022:能源危機導致供需雙弱

鋁價重回成本博弈階段

年初受俄烏戰爭影響,鋁價一路走高,海外LME鋁價最高突破4000美元,國內鋁價也突破了24,000元人民幣一噸。歐美冶煉廠因爲能源價格問題大量出現減產或停產情況,維持生產的冶煉廠在成本端也出現了不同程度的上升,電解鋁生產加權成本普遍走高。隨後因爲能源價格高漲導致歐美地區下遊需求走弱,同時國內受疫情擾動消費端也出現了明顯的反復,這也導致了電解鋁價格在三月達到高點後一路下跌。在價格跌破2180美元後,海外大約85%的冶煉廠整體處於虧損狀態。在達到成本支撐線附近後,鋁價開始震蕩反彈,中國雲南四川在8-9月的減產疊加海內外鋁錠庫存的持續去化都對鋁價有着較強的支撐作用。

鋁土礦供應穩定

進口礦佔比逐年上升

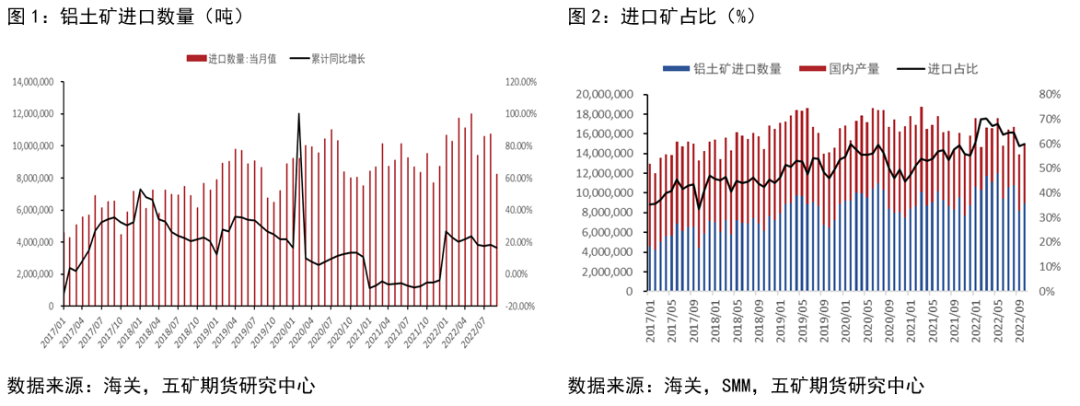

鋁土礦方面, 進口礦佔比持續提升。截止2022年10月,國內鋁土礦累計產量5614.95萬噸,累計同比下降26.65%;鋁土礦累計進口量 10366萬噸,累計同比增加 14.0%。進口礦佔比已達到60%左右。近年來國內鋁土礦產量持續下降,但電解鋁產能持續擡升,進口鋁土礦的增加已經成了必然趨勢,隨着近期印尼禁礦決心不斷加強,後續國內進口鋁土礦供應可能呈現偏緊趨勢。

國內氧化鋁供應充足

俄鋁制裁帶動氧化鋁出口

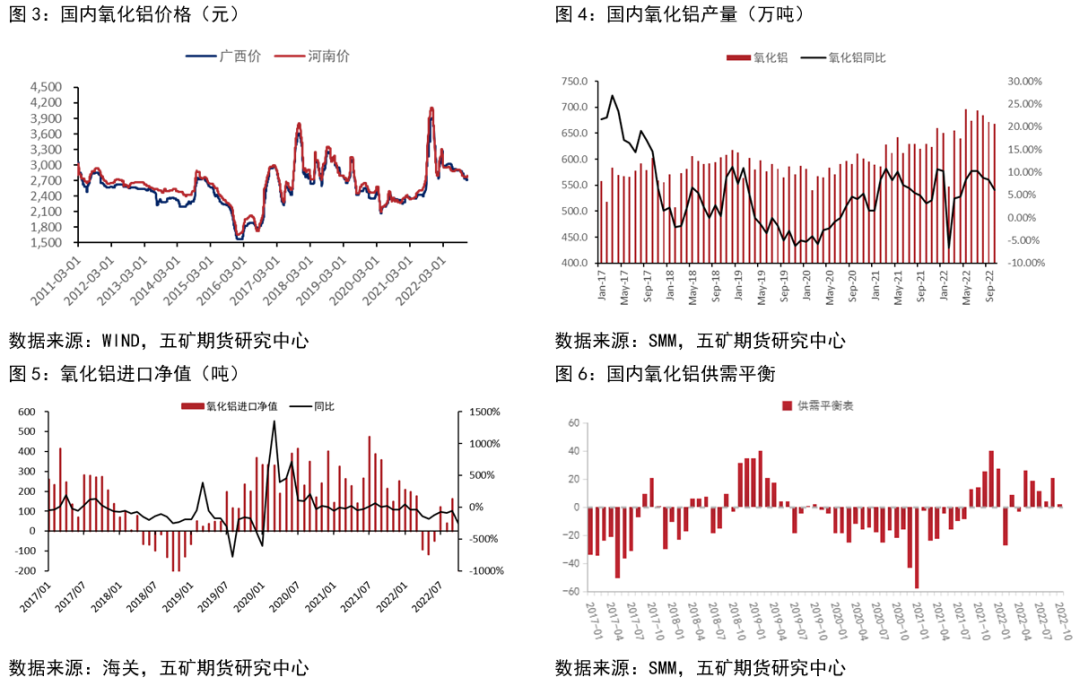

氧化鋁供應方面,國內氧化鋁供應充足,整體處於過剩狀態。海外受俄烏戰爭影響部分氧化鋁冶煉廠停產或減產。同時,俄鋁受到制裁影響後需要彌補其因制裁減產的氧化鋁也帶動了國內氧化鋁的出口。2022年1-9月,全球氧化鋁累計產量10819萬噸,累計同比下降4.8%。2022年1-10月,國內氧化鋁累計產量6496.3萬噸,累計同比增長8.8%。

電解鋁供應

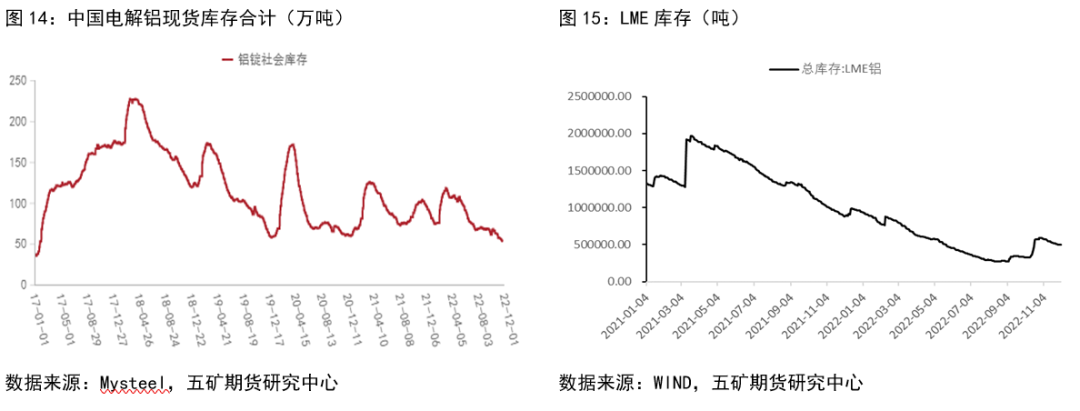

供應方面,歐洲地區受能源價格走高影響大面積減產,但中東、南美等地區電解鋁廠產量都有不同程度的增長,美鋁也重新啓動了在巴西的電解鋁廠,產能預計在2023年1季度達到頂峯。整體而言,2022年海外地區電解鋁產量整體呈現下滑趨勢。2023年,隨着能源價格的逐步下降以及新增產能的逐步投產,海外電解鋁供應預計同比增長3%左右。

國內方面, 年初國內冶煉廠大面積復產,上半年運行產能一度超過4100萬噸。但7月受四川高溫天氣影響,四川重慶地區冶煉廠減產超過100萬噸。9月,雲南地區冶煉廠再度減產超過120萬噸。目前,四川地區的停產冶煉廠已經處於逐步復產過程中,預計在2023年初產能將會逐步恢復到停產前水平。2023年,我們預計全國電解鋁產量仍將處於增長狀態,在雲南地區電解鋁產能能夠恢復的情況下,全年產量預計將達到4200萬噸,同比增長4.9%。

整體來看,隨着歐洲天然氣價格的回落以及海內外新產能的投放,明年全球電解鋁供應將持續增長,同比增速4.1%左右。

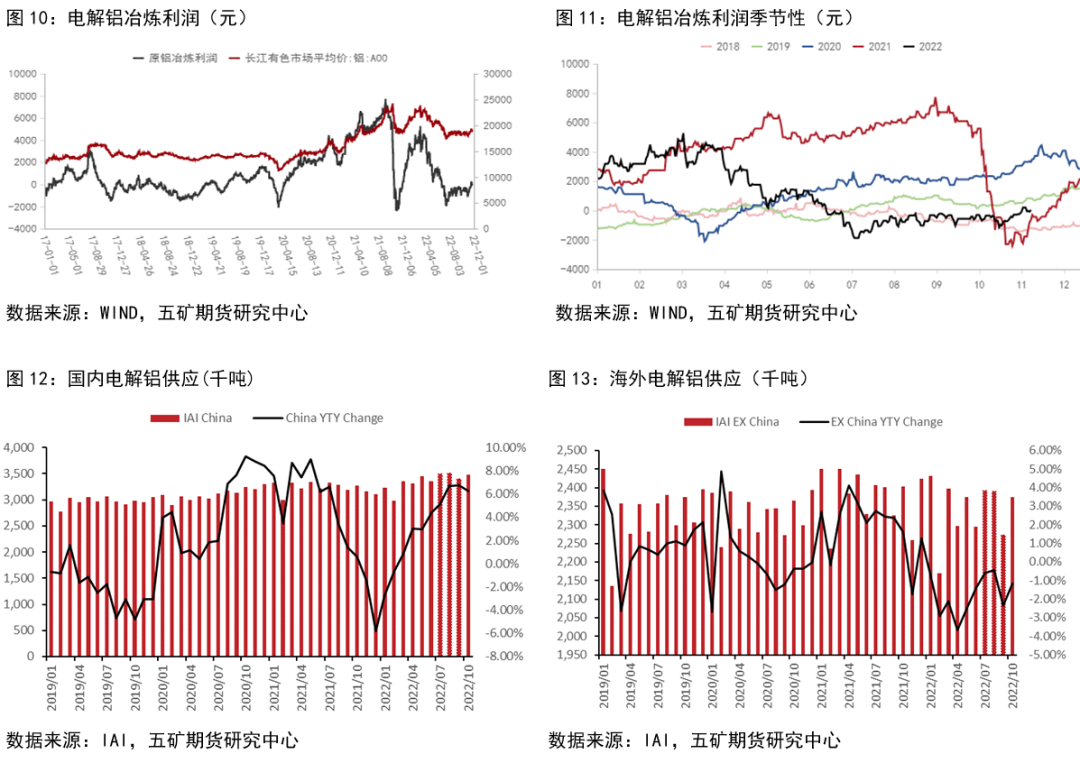

國內電解鋁冶煉利潤方面,年初受外盤影響電解鋁價格持續走高,冶煉利潤整體處於高位。隨着海外價格走弱,國內電解鋁冶煉利潤也持續走弱,逐步重回盈虧平衡線附近。9月伴隨雲南四川地區的大規模減產,國內電解鋁冶煉廠利潤有所恢復。

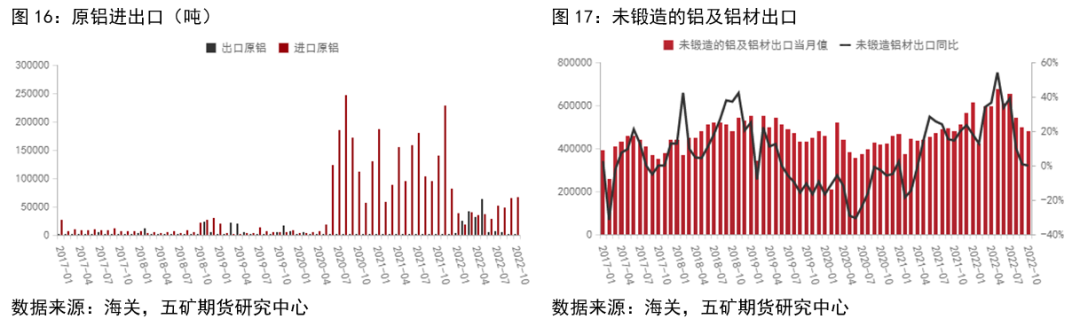

海內外庫存持續走低

庫存方面,海內外庫存持續走低。海外方面,LME庫存在8月一度跌破30萬噸,庫存達到歷史最低水平。國內方面,截止2022年11月,國內庫存逼近50萬噸,同樣處於歷史低位,庫銷比持續走低。低庫存也對價格形成了一定支撐。明年隨着海內外冶煉廠的復產及新投產產能的釋放,疊加整體宏觀經濟衰退預期導致的下遊需求的走弱,預計整體庫存較今年會有所回升。

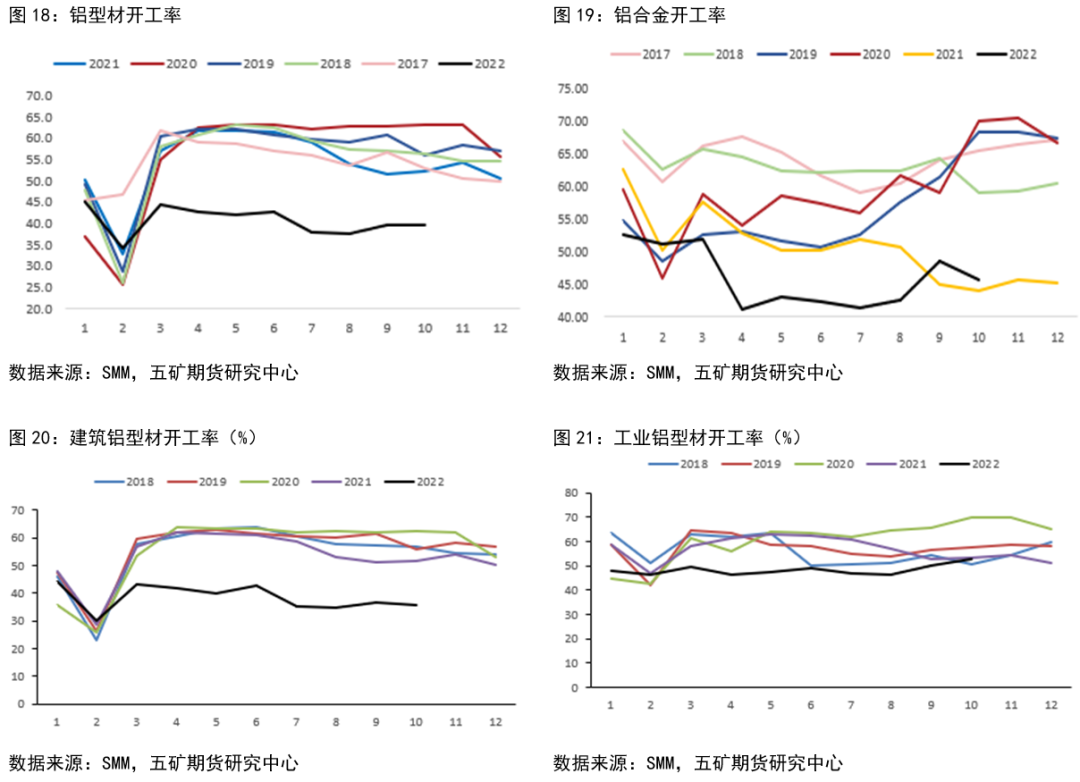

2022年海外受高能源價格以及美聯儲加息影響,整體需求持續走弱,因此盡管國內需求整體雖然略顯疲軟,但鋁錠整體仍然呈現淨進口態勢。截止2022年10月,國內累計淨進口原鋁24萬噸,較去年同期下降80%。鋁材出口方面,受海外經濟走弱影響,國內鋁材出口持續走弱,但整體仍然呈現增長趨勢。截止2022年10月,國內未鍛造鋁及鋁材出口567萬噸,累計同比增加25%。同比增速持續下滑,10月出口同比增速轉負也從側面反映了國外需求的疲軟。

下遊開工率

受地產行業低迷以及疫情擾動影響,2022年下遊開工率較往年同期整體偏弱。鋁型材以及鋁合金開工率均顯著低於往年同期;鋁型材中建築型材開工率下降顯著。隨着年末地產政策的出臺,明年下遊開工率較今年預計將有所回升。

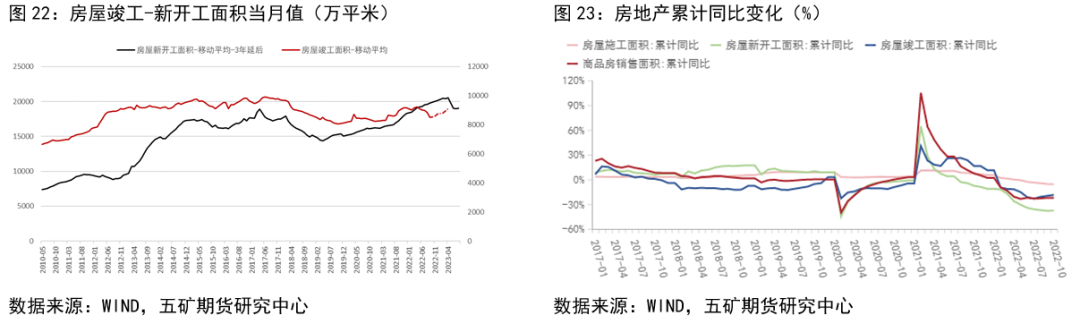

地產政策有望

拉動國內竣工數據走強

11月以來國內關於地產相關的利好政策頻出,其中央行、銀保監會發布的《關於做好當前金融支持房地產市場平穩健康發展工作的通知》中特意提及了關於保持房地產融資平穩有序、積極做好“保交樓”金融服務、積極配合做好受困房地產企業風險處置、依法保障住房金融消費者合法權益、階段性調整部分金融管理政策、加大住房租賃金融支持力度六大方面共十六條具體措施。

針對保交樓政策的出臺無疑於是對於明年竣工端數據的利好。今年受制於地產企業普遍的資金緊張情況,全國爛尾情況頻發,這也導致了今年按照新開工與竣工三年的地產周期去推衍竣工數據發生了背離。在今年低基數的基礎上,疊加出臺政策後的利好,預計明年竣工面積較今年會有3%左右的增長。

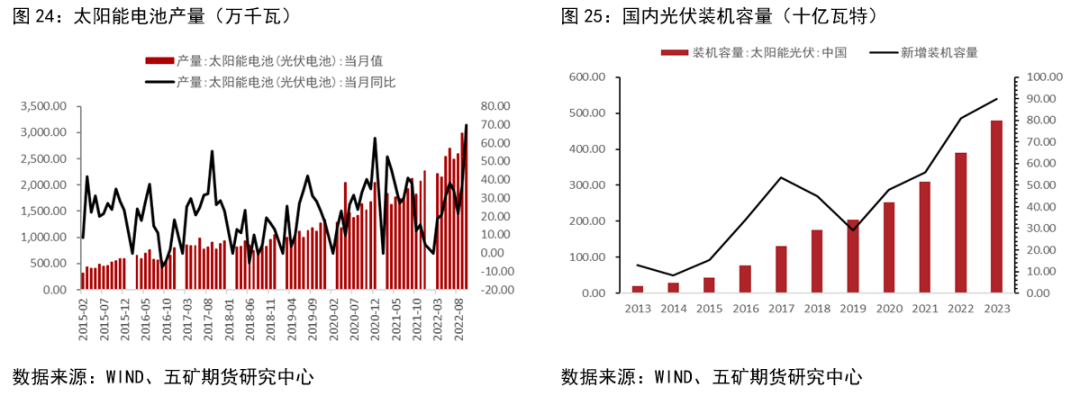

光伏裝機增長樂觀

相關鋁消費增長穩定

光伏方面,截止2022年10月,國內光伏電池產量超過250GW,累計同比增加35.6%。光伏裝機根據中國光伏業協會測算,十四五期間,國內裝機光伏規模在70-90GW左右。2022年全球光伏裝機量預計爲205-250GW,超出年初預計的200-220GW。2023年,全球新增光伏裝機預計將達到330-360GW左右。光伏用鋁主要分爲邊框用鋁和裝機支架用鋁兩部分,國內裝機數量主要體現在裝機支架部分,預計2023年國內光伏行業整體用鋁增量大約在70-90萬噸左右。

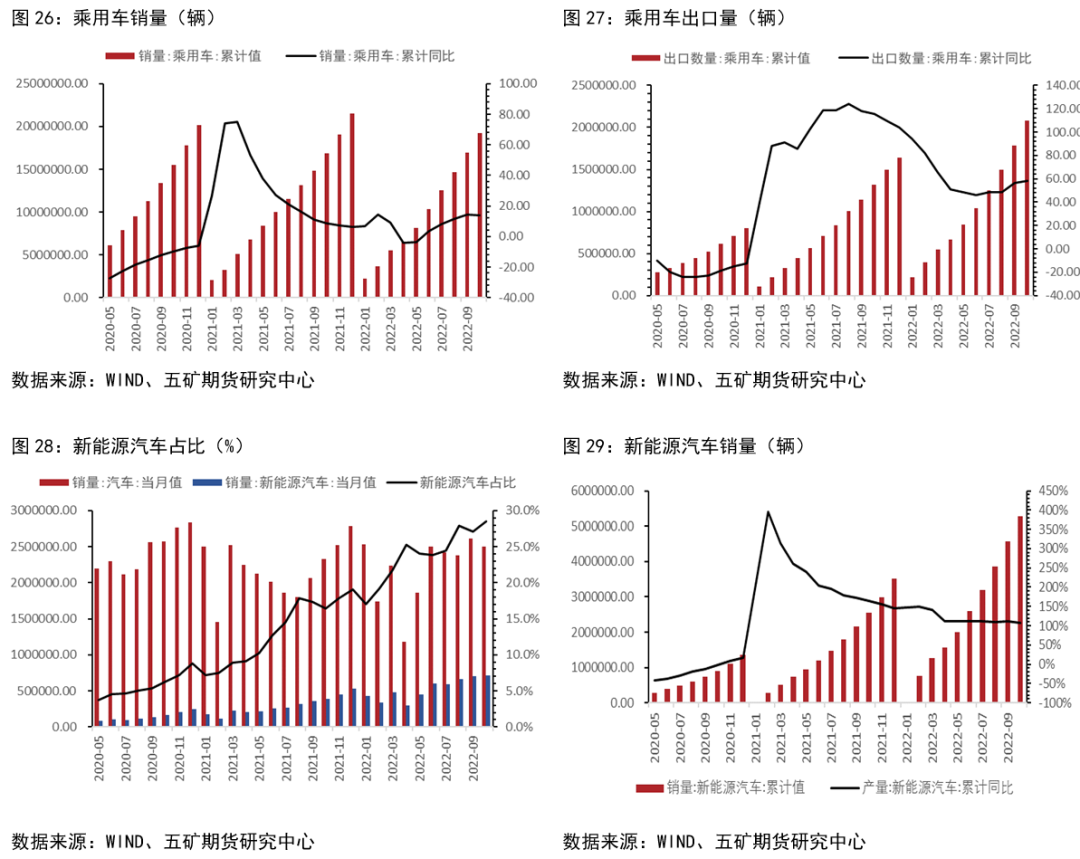

新能源汽車滲透率持續提高

出口對衝內需走弱

2022年1-10月,我國乘用車行業銷量爲1921萬輛,同比+14.0%。同時新能源汽車滲透率也處於持續提高狀態。2022年乘用車出口銷量繼續增加,1-9 月乘用車出口170萬輛,同比增長62%。隨着2022年底乘用車購置稅退稅政策的結束,2023年乘用車銷售預計整體承壓。但出口的增長可以很好的對衝內需的減少。同時,新能源汽車較傳統燃油車所需鋁用量更高,因此新能源汽車佔比的高速增長也會進一步提升汽車行業對於鋁的需求,2023年汽車行業對於鋁消費的需求仍然會繼續提升。

2023年,我們預計國內汽車整體銷量預計提高1.5%,新能源汽車銷量預計提高35%,出口同比增長43%。在今年高基數的情況下,明年國內汽車方面需求增速將會有所放緩,但新能源汽車的滲透率提高以及出口的增長都對鋁錠的消費有着持續的支撐作用。

小結

整體而言,鋁的供應端明年海內外都有較爲顯著的增量,需求端考慮到海外經濟衰退預期的同時國內地產政策的放鬆疊加光伏以及新能源汽車帶來的下遊增量,預計明年國內消費將會強於海外,全球庫存整體呈現累庫趨勢。國內主力合約運行參考區間:17000-20000元/噸。海外LME參考運行區間:1900-2600美元。