簡

簡 繁

繁要點

全球進入高利率時代,流動性收縮對鋁在內的大宗商品價格不利。雖然美聯儲加息放緩,但加息周期尚未結束,美元指數見頂也不意味着美元指數繼續走弱,鋁價也難從中獲取持續性上漲驅動。國內市場回歸基本面主導,消費改善的兌現對市場信心會有所提振,不過供應與消費同步回升,這一定程度限制價格的反彈。從供需平衡角度看,全年供應仍有較大過剩,只是過剩情況不能完全在庫存上體現。因此預計2023年鋁價或呈現先跌後漲再回落的走勢。價格重心較2022年四季度或溫和下降。預計期貨主力合約全年均價在18400元/噸上下。

內修外憂——鋁市過剩壓力猶存

一、行情回顧

(一)供應擾動仍不斷 加息決定方向

2022年鋁是行情明顯呈現前後半段截然不同的行情,其中上半年價格大起大落,下半年則區間震蕩爲主。從宏觀面大周期角度看又可分爲流動性寬鬆周期延續及流動性收緊周期開啓兩個階段,其中一季度延續全球流通性,而二季度開始則進入流動性收緊的周期。

具體看一季度在全球主流經濟體尤其是以美國爲首的經濟體尚未全面開啓加息的背景下,鋁價因供給端幹擾而不斷上行。期間除國內廣西地區因意外減產外,海外尤其是歐洲因能源危機導致的減產仍在繼續且呈不斷加劇態勢。隨後2月份俄烏局勢爆發,進一步加劇供給端擾動擔憂,不斷推升鋁價,國內期貨主力合約不斷向歷史高位逼近,LME三月期鋁價更是不斷刷新歷史新高,最高達4073美元/噸,這期間LME鎳逼倉事件引發的極端行情也有一定推波助瀾的作用。次輪行情一直延續到3月上旬。

3月中旬市場矛盾重點仍圍繞俄烏局勢,短暫的降溫以及LME鎳事件影響消退鋁價回落,但俄烏局勢的惡化及西方對俄制裁升級,疊加海外減產不斷,供給擔憂加劇,鋁價再度衝高。不過之後國內再度迎來新冠疫情爆發,這使得尚未在春節後回暖的消費重回冰點。與此同時美聯儲開啓加息周期,全球流通性全面進入收緊節奏。多重利空打壓下,鋁價開啓下跌模式。價格下跌一直持續到5月中旬,國內疫情得到控制,管控逐步放鬆,經濟開始復蘇,期間國內再度發生事故性減產,鋁價短暫企穩反彈,但反彈力度有限。國內期貨主力合約自19500元/噸水平反彈至20100元/噸水平,LME三月期鋁價跌至2700美元/噸水平後反彈至近3000美元/噸水平。

進入6月份,美國通脹不斷攀升,加息力度加碼,與此同時,高通脹引發經濟衰退擔憂加劇,鋁價再度大跌。上期所鋁期貨主力合約跌至年內低位,最低17025元/噸,LME三月期鋁價則跌至2300美元/噸水平。之後國內外鋁出現價階段性分化的情況。國內由於西南地區極端幹旱導致水資源不足水電發電量急劇下降,四川、雲南先後大面積減停產,提振國內鋁價反彈,國內期貨主力合約重回19000元/噸水平。同期海外也不斷傳出減停產消息,不過規模遠小於國內,疊加美元指數不斷走強,LME鋁價僅小幅反彈,並在9月美元指數不斷創新高之際再度走弱,LME三月期鋁價跌至年內新低,最低至2080美元/噸。8-10月國內鋁價基本呈現區間震蕩走勢,美國暴力加息、國內消費走弱對價格上方施壓,而大規模減產則給予價格下方支撐。

11月開始國內外鋁價則再度同步並震蕩反彈。這期間供需基本面矛盾不甚突出,雖然消費持續走弱,但產量增長也不及預期,且庫存不斷去化。這期間美聯儲加息放緩預期主導市場情緒,另外國內新冠疫情管控措施全面扭轉帶來經濟復蘇預期,另有地產刺激政策釋放。諸多利多因素作用下,鋁價震蕩反彈,國內期貨主力合約重回19000元/噸以上,最高反彈至19435元/噸,LME三月期鋁價最高反彈至2577美元/噸。年末價格則震蕩下行,經濟下行態勢愈發明顯,國內疫情管控全面放開後感染率飆升,經濟活動下降,疊加季節性因素,消費走弱。不過由於顯性庫存不斷去化,疊加美元走弱,價格也未出現大幅下跌的情況。年底國內期貨主力合約18700元/噸上下,LME三月期鋁價在2400美元/噸上下。

全年國內期貨主力合約波幅達42.47%,LME三月期鋁價波幅更是達到95.79%。

圖1:2022年內盤鋁價(日K線圖)

資料來源:文華財經 新湖期貨研究所

圖2:2022年外盤鋁價(日K線圖)

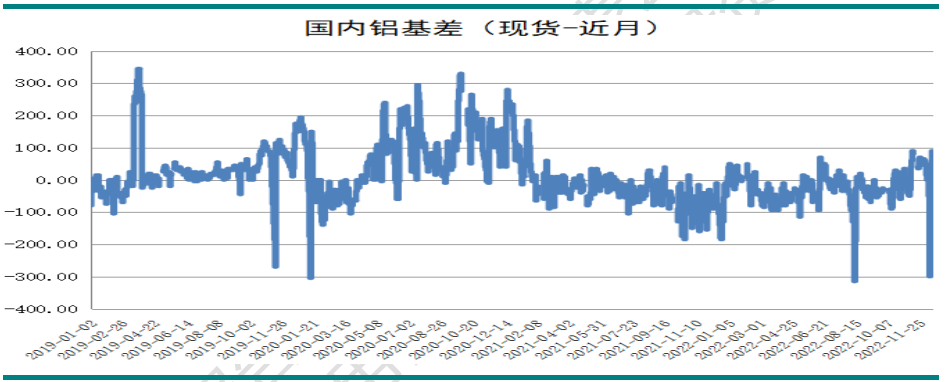

(二)全年基差窄幅波動爲主

2022年國內原鋁現貨市場整體表現缺乏亮點,一方面消費整體走弱,尤其是疫情較嚴重的期間,消費降至冰點,現貨成交急劇收縮。全年下遊加工企業多按需採購爲主,主動補庫情況較少,僅在節假日期間且鋁價處於階段性低位時有少量補庫。年內貿易商不乏有積極表現,這主要因長單交付需求,在顯性庫存不斷減少的情況下,臨近長單交付之際貿易商出現主動尋貨的情況,不過這種情況較往年並不常見,因多數時間實際流通貨源相對寬鬆,這期間廠對廠發貨量的增加避免了因顯性庫存不斷下降造成的流通貨源收緊的情況發生。

雖然年內產量有增,但受減產幹擾增量不及預期,疊加疫情等因素導致發運持續不暢,市場到貨量少,顯性庫存不斷去化,這使得即便在消費疲弱的狀態下,現貨也未表現大幅貼水或升水的情況,全年基差多在正負100以內波動,僅在少數月份交割之際因倉單量太低出現擠倉情況而出現期現價差短暫急劇拉大的情況。

圖3:A00鋁錠現貨成交價對滬期鋁升貼水(單位:元/噸)

資料來源:Wind 新湖期貨研究所

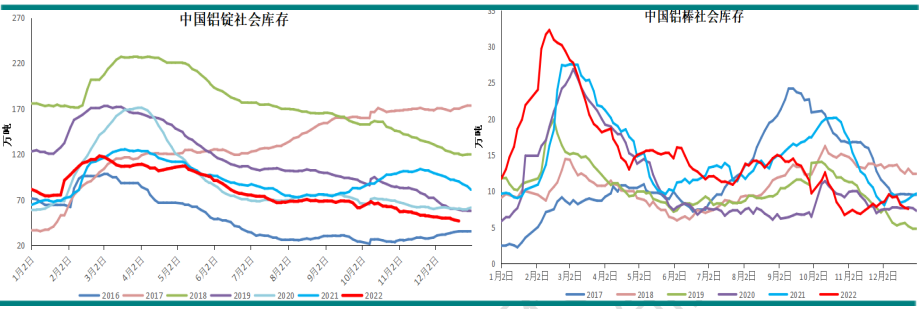

(三)物流狀況持續不佳 到貨減少致使顯性庫存不斷去化

2022年國內顯性庫存在一季度季節性累庫後便進入持續去庫的狀態。雖然消費增長受挫,產量攀升,但受階段性減產、發運不暢等因素影響下,年內顯性庫存出現持續下降的情況。年初鋁錠社會庫存在81萬噸水平,春節前下降至74萬噸水平,之後開始累庫,並逐步攀升至117萬噸年內高位。節後隨着下遊開工回升疊加意外減產,庫存逐步回落,但幅度並不明顯,仍在100萬噸以上,期間疫情對消費的負面影響延遲了去庫進度。5月份雲南事故性減產及消費復蘇,顯性庫存開始加速去化。期間倉庫倉單重復質押事件也導致部分鋁錠自觀測倉庫流出並成爲隱性庫存。到二季度末顯性庫存已降至75萬噸水平。三季度先後出現大規模減產則加劇了庫存的去化,雖然期間消費同樣不佳,但疫情導致的物流中斷,消費地到貨量減少,顯性庫存延續去庫狀態,只是去庫幅度放緩。國慶節短暫累庫後,庫存再度進入下降態勢,這其中疫情導致物流不暢的因素是影響市場到貨減少的主要因素。另外,年末頭部企業貿易性行爲控制現貨供應量對去庫也有一定推動作用。年末鋁錠顯性庫存降至50萬噸以下,較年初去庫30多萬噸。同期鋁棒庫存出現較大波動,一季度鋁棒顯性庫存一度創歷史新高達到30萬噸以上,不過之後快速回落至近幾年正常水平,年末則下降至8萬噸以下。這與鋁棒加工費持續下降,鋁棒企業跟隨鋁廠增產的意願不強,疊加疫情使得發運不暢,顯性庫存下降。

圖4:國內鋁錠鋁棒社會庫存

資料來源:Mysteel 新湖期貨研究所

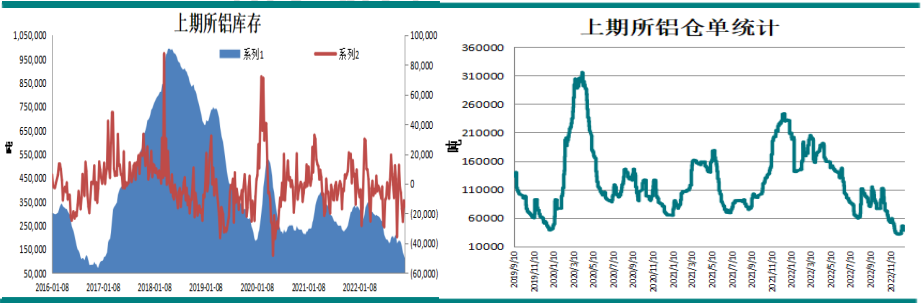

上期所鋁庫存變化與社會庫存基本一致。一季度壘庫,春節前庫存降至26.7萬噸水平後開始壘庫,最高至34.8萬噸,之後進入長期的去庫周期。到年末上期所鋁錠總庫存降至10萬噸以下水平,處於數年來最低水平。期間倉單也大幅下降。年初期貨倉單還在23萬噸高位,之後不斷下降,期間雖有短暫回升,但高點不斷下移。到年末期貨倉單降至3.1萬噸極低水平。

圖5:上交所鋁錠周庫存統計(單位:噸)

資料來源:SHFE 新湖期貨研究所

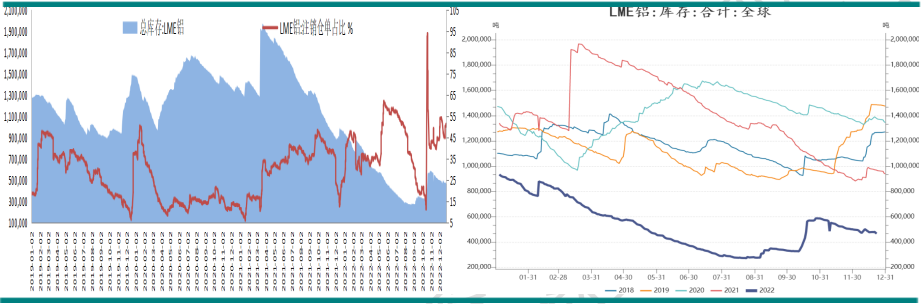

2022年海外鋁庫存大幅下降,LME鋁庫存自年初還在93萬噸水平,之後持續下降,僅在2月交倉而短暫回升後再度下降,直到9月初降至28萬噸以下極低水平。年內歐洲再度出現較大規模減產,減產規模超170萬噸。減產使得海外產量下降。不過海外減產同時伴隨着復產,產量實際下降幅度不大。據IAI數據1-11月中國以外地區電解鋁產量爲2566.7萬噸,較2021年同期減少17.6萬噸,降幅爲0.68%。影響海外鋁庫存下降的更大因素是俄烏衝突導致的海外鋁貿易流發生極大改變,俄羅斯鋁向歐洲的輸送通道受阻,LME倉庫到貨量減少。而俄羅斯產的鋁不得不更多地向亞洲倉庫發運,這使得發運周期延長。而10月LME發起對俄羅斯金屬採取限制性措施的徵詢意見,市場參與者擔心LME將俄羅斯金屬排出其體系內,在LME做出決定前,大量向LME倉庫交鋁,使得10月LME鋁庫存出現短暫激增的情況,總庫存一度回升至58萬噸以上水平。LME最終做出不對俄羅斯金屬採取任何限制性措施的決定後,LME鋁庫存重回降勢,年底總庫存下降至46萬噸水平,全年庫存下降超50%。

圖6:倫交所鋁庫存統計

數據來源:Wind 新湖期貨研究

二、限電情況再度引發大規模減產

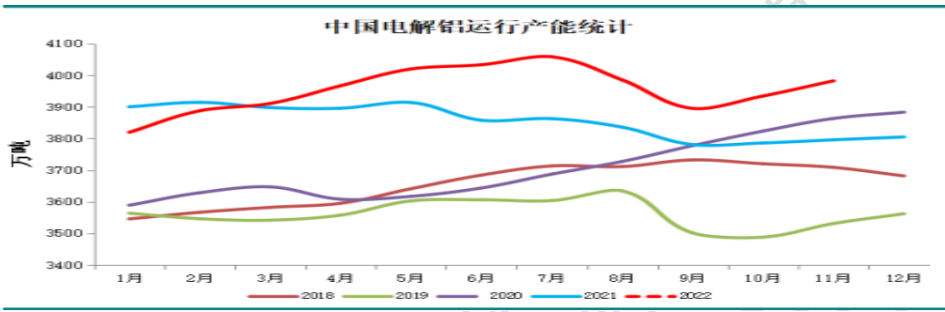

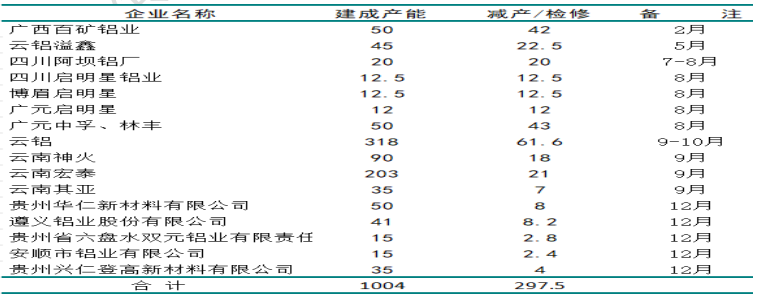

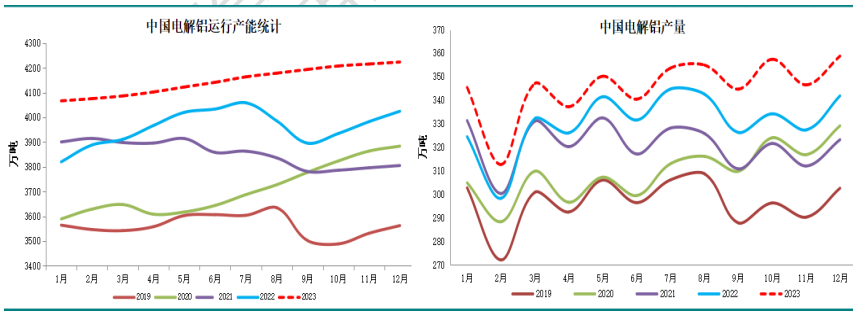

年內雖然未再出現能耗超標的情況,但缺電的情況再度上演,這主要發生在三季度。上半年供給端擾動相對有限,除廣西百礦兩家工廠2月因事故停產及雲鋁一家冶煉廠5月因故障減產外,上半年基本處於復產及新投產的節奏。年初電解鋁運行產能由3820萬噸水平逐步攀升至3890萬噸水平,而西南地區的減產使得運行產能攀升節奏放緩,但在其他地區產能釋放的情況下仍快速攀升至3900萬噸以上水平。二季度運行產能增長提速,到二季度末運行產能已攀升至4050萬噸以上水平。而三季度西南接連發生缺電的情況,先後大規模減產,其中四川7月份電力供應極度緊張並影響到商業用電,工業企業大面積停產,8月份當地電解鋁全面停運。四川電力工業恢復但電解鋁廠尚未開始復產之際,雲南供電告急,再度引發大面積減產,且減產力度不斷加大,雲南電解鋁廠悉數減產,減產規模超100萬噸。四川、雲南先後大規模減產使得運行產能從4050萬噸以上迅速下降至3900萬噸以下,由於期間北方及廣西地區仍有投復產,運行產能未有回落至年初水平。之後重回復產及投產節奏,不過復產節奏非常緩慢。其中四川、雲南進入枯水期,尤其是雲南電力供應無法滿足復產需求,運行情況基本維持不變,而四川、廣西復產進度緩慢,這與利潤情況不佳有一定關系。內蒙新產能投放則穩步推進。11月北方也有小量減產,規模僅在10萬噸左右。到12月,貴州省也出現電力供應緊張的情況,發電量下降及低溫致使居民用電量增加,電解鋁廠被強制降電荷,電解鋁廠悉數減產20%。由於貴州電解鋁產能不大,減產規模在20-30萬噸,對整體影響有限,但仍使得產能回升節奏延遲。截至年底,運行產能尚未達到二季度歷史高位。

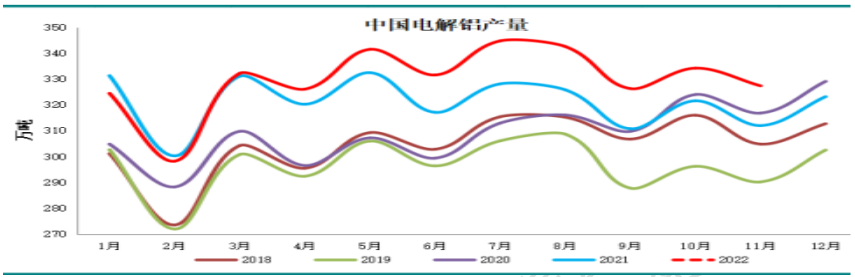

運行產能的波動使得產量跟隨波動,但整體仍呈增長態勢。日均產量自年初的10.5萬噸逐步攀升至年底的11萬噸。11月份國內電解鋁產量在327萬噸左右,同比增4.91%。1-11月累計產量預計3630萬噸左右,累計同比增2.78%。預計全年產量在3970萬噸,同比增3.03%。

圖7:中國電解鋁運行產能統計

數據來源:新湖期貨研究

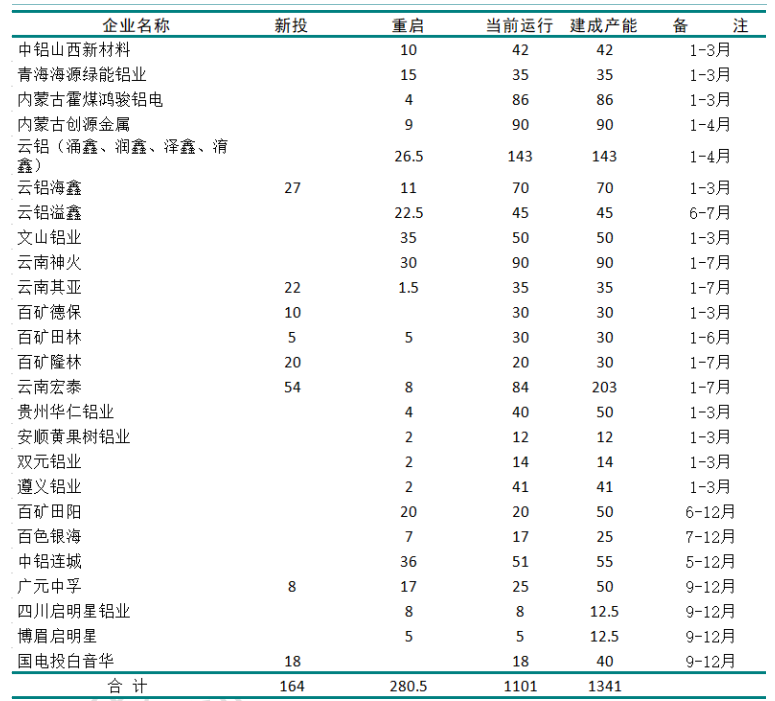

表1:2022年中國電解鋁投復產產能統計(萬噸)

資料來源:新湖期貨研究所

表2:2022年中國電解鋁減產產能統計(萬噸)

資料來源:新湖期貨研究所

圖8:中國原鋁產量統計

資料來源:新湖期貨研究所

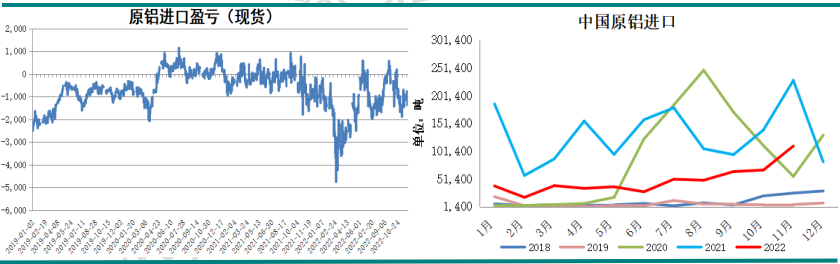

與2021年相比,鋁進口出現大幅下降,這主要因內外比價走弱,進口窗口持續關閉有關。海關數據顯示2022年11月未鍛軋鋁及鋁材進口25.57萬噸,同比下降35.73%,1-11月累計進口213.28萬噸,同比下降28.18%。其中11月原鋁進口11.07萬噸,環比上升4.3萬噸,同比下降51.64%。1-11月累積進口原鋁53.95萬噸,同比下降63.78%。雖然下半年進口窗口持續關閉,但由於仍不斷有俄羅斯鋁流入國內,下半年進口量整體呈回升態勢。

圖9:原鋁進口盈虧及進口量

資料來源:文華財經 新湖期貨研究所

三、消費整體趨弱

受疫情等因素影響,2022國內居民消費再度出現負增長,經濟受挫嚴重。國內鋁消費受較大打擊,其中地產市場無疑對整體消費拖累較大。不過在出口以及新能源板塊強勁消費帶動下整體消費並未出現大幅下降。

雖然地產市場消費依舊佔有最大權重,但隨着新能源板塊消費增長的提速,其佔有的權重不斷提升,另外創紀錄的出口量也使得出口佔整體消費的權重大幅上升,這都彌補了大部分地產市場消費的下降。

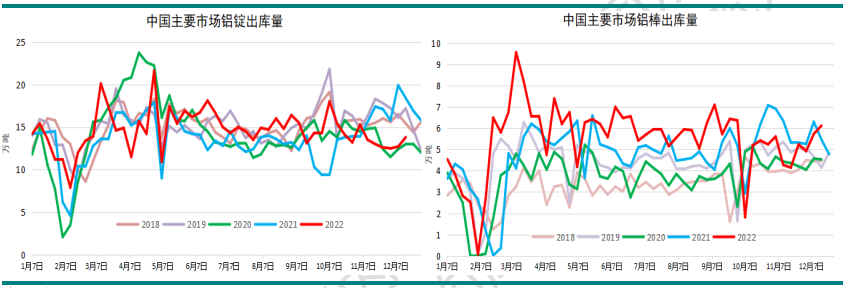

(一)鋁出庫量表現起伏

從出庫情況看,鋁錠、鋁棒出庫均表現有起伏,其中一季度末至二季度初受疫情影響偏弱,但二三季度出庫情況整體好於往年同期,而四季度則有所走弱,尤其是鋁錠出庫量明顯下降,鋁棒出庫量在年末有所回升這主要因鋁棒加工費降至極低水平,疊加春節前鑄棒量下降的預期。整體看2022年全年主要消費地鋁錠、鋁棒的出庫情況未有明顯走弱或增加的情況。

圖10:國內主要消費地鋁錠出庫量統計

資料來源:Mymetal 新湖期貨研究所

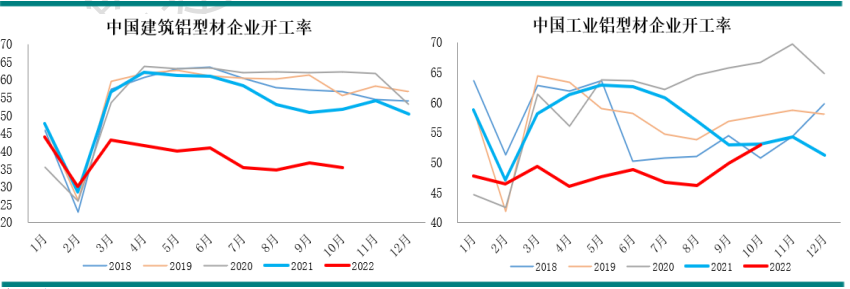

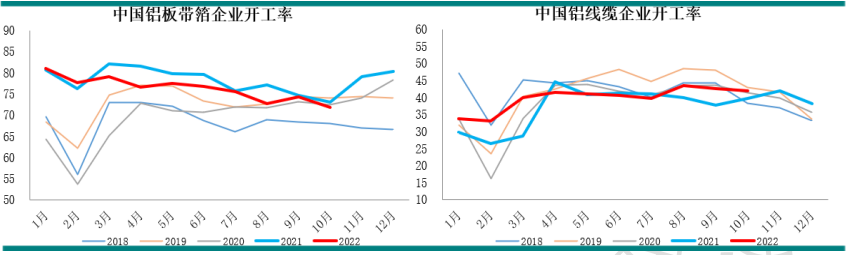

年內下遊加工企業開工表現不甚理想,其中建築鋁型材開工率下降尤爲明顯,因建築鋁型材消費受地產市場的打擊更直接。SMM統計數據看,一季度建築鋁型材開工尚未恢復至正常水平即受疫情、地產市場走弱雙重打擊,開工率僅在40%左右,下半年開工率進一步降至40%以下。工業鋁型材也未出現季度性反彈,前三季度維持低位平穩態勢,四季度有所改善。鋁板帶企業雖然開工率相對不錯,但板帶企業開工率全年呈逐步走弱態勢。鋁線纜企業開工率整體維持穩中有升態勢,但表現也不甚突出。

圖11:國內鋁型材企業開工率

資料來源:SMM 新湖期貨研究所

圖12:國內板帶及鋁杆企業開工率

資料來源:SMM 新湖期貨研究所

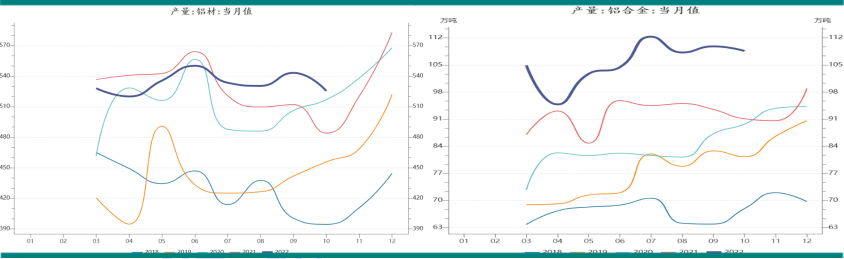

鋁加工廠開功率的下降在鋁材產量上有所體現。國內鋁材產量也明顯呈現前高後低情況。統計局數據看,10月國內鋁材產量525.4萬噸,同比增長6.2%,1-10月累計產量5087.4萬噸,同比下降0.3%。相對而言,鋁合金產量增長強勁。統計局數據顯示10月國內鋁合金產量108.6萬噸,同比增25.5%,1-10月累計產量1015.2萬噸,同比增16.5%。

圖13:中國鋁材產量統計

資料來源:WIND 新湖期貨研究所

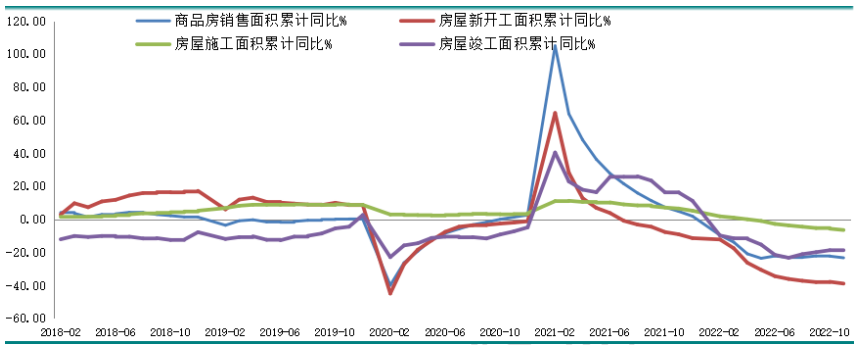

(二)房地產市場消費加速下降

建築用鋁爲國內鋁第一大終端消費板塊,佔比有所下降,但仍接近佔1/4左右。2022年國內房地產市場可謂羸弱。年初地產市場即延續全年下半年弱勢,持續走弱的情況貫穿全年。國內經濟復蘇基差不強,而疫情更是加劇了經濟下行,市場信心嚴重缺失,而地產市場則受打擊更爲嚴重,多地先後出現業主斷供的情況。雖然年內不斷出臺穩市場政策,保交樓、降貸款利率、全面放開房企融資渠道等措施,雖然階段性使市場預期有所改善,但尚未有明顯的效果。市場各項指標繼續下降的態勢也未能終止。

統計局數據顯示2022年1-11月份,全國房地產開發投資123862億元,同比下降9.8%,降幅比1-10月份擴大1個百分點。1-11月份,房地產開發企業房屋施工面積896857萬平方米,同比下降6.5%,降幅比1-10月份擴大0.8個百分點。房屋新開工面積111632萬平方米,同比下降38.9%,降幅擴大1.1個百分點。房屋竣工面積55709萬平方米,同比下降19%,降幅擴大0.3個百分點。1-11月份,商品房銷售面積121250萬平方米,同比下降23.34.8%,降速比1-10月份擴大1個百分點,2021年全年爲增長1.9%。

圖14:中國房地產市場統計數據

資料來源:WIND 新湖期貨研究所

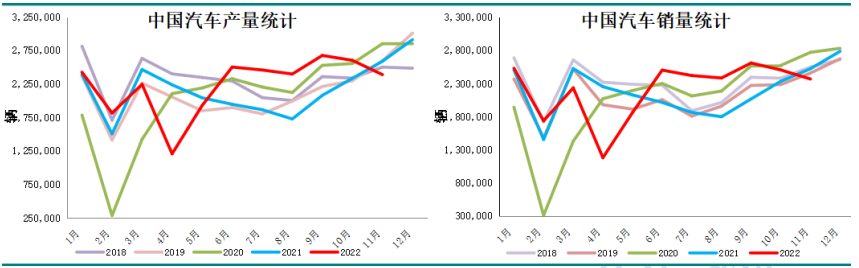

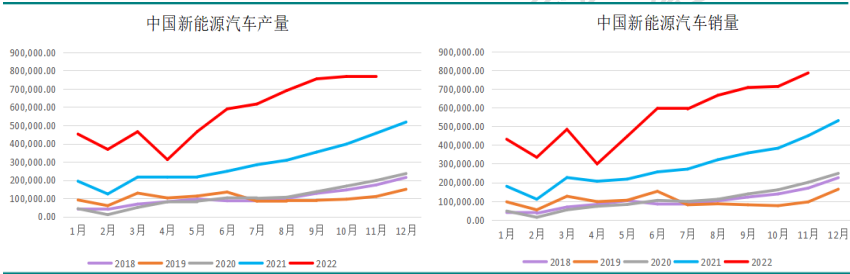

(三)汽車產銷先降後升

與地產市場形成鮮明對比的是年內國內汽車市場表現強勁,尤其是新能源汽車產銷量增速進一步提升。汽車用鋁在鋁市場消費的佔比有所提升,接近20%。雖然3-4月份受疫情影響汽車產銷出現回落,但這種情況很快得到改善。四季度汽車產銷量增長略顯乏力,這受疫情及消費信心不足等因素影響。不過新能源汽車超高速增長的勢頭不減,尤其是臨近補貼取消,購車積極性上升。由於新能源車較傳統燃油車用鋁單耗高,助推汽車用鋁量的提升。

中汽協數據顯示,2022年11月中國汽車市場產銷分別達到238.6萬輛和232.8萬輛,環比分別下降8.2%和7.1%,同比均下降7.9%。與去年和前年相比,汽車產銷略顯疲態,並未出現往年的年底翹尾現象。前11個月,汽車產銷分別完成2462.8萬輛和2430.2萬輛,同比分別增長6.1%和3.3%,1-11月增速比1-10月有明顯的下降,較1-10月分別收窄1.8和1.3個百分點。

11月,新能源汽車產銷分別完成76.8萬輛和78.6萬輛,同比分別增長65.6%和72.3%,市場佔有率達到33.8%。其中,純電動汽車產銷分別完成58.9萬輛和61.5萬輛,同比分別增長55.5%和67.4%,插電式混合動力乘用車產銷分別完成17.9萬輛和17.1萬輛,同比分別增長110.8%和92.6%。前11個月,新能源汽車產銷分別完成625.3萬輛和606.7萬輛,同比均增長1倍,市場佔有率達到25%。

圖15:中國汽車產銷量數據統計

資料來源:Wind 新湖期貨研究所

圖16:中國新能源汽車產銷統計

資料來源:Wind 新湖期貨研究所

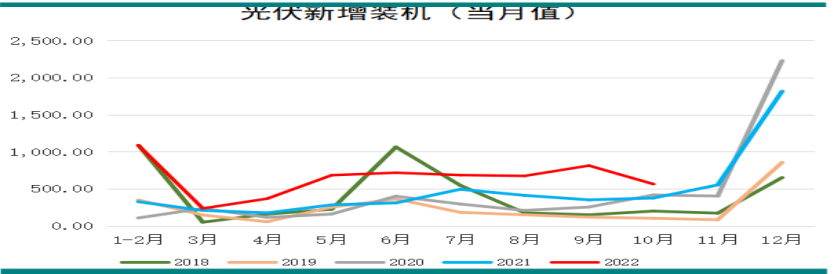

國內光伏產業也維持高速增長,不過環比下降明顯。這或與國內疫情有一定關系,此外,產業也正向更理性的方向發展。統計局數據顯示10月新增裝機5.64GW,同比增50.4%,不過較9月下降2.94GW。1-10月累計新增裝機58.24GW,累計同比增98.7%。

圖17:中國光伏新增裝機(單位:GW)

資料來源:Wind 新湖期貨研究所

(四)出口高增長

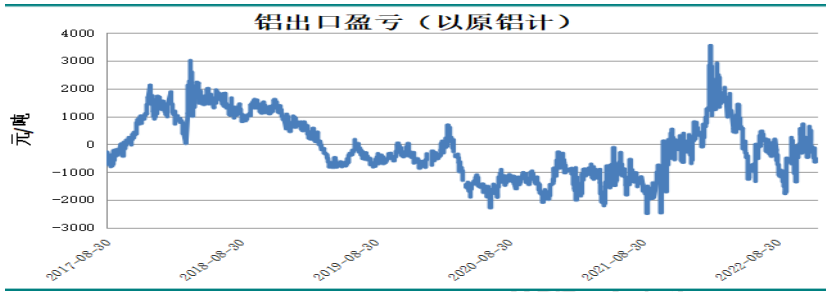

以原鋁計算,年內鋁出口利潤階段性較好,其他時間多以虧損爲主,不同鋁材加工費不同,出口利潤狀態有別,整體情況優於去年。這使得全年出口表現強勁,尤其是鋁材出口增量較高。

圖18:鋁出口利潤

資料來源:WIND 新湖期貨研究所

上半年國內鋁材出口維持較好狀態,海外經濟經濟尚未進入明顯下行通道,而俄烏局勢導致海外供應鏈受較大擾動,對中國供應的依賴度明顯上升。這使得鋁半成品出口維持強勁增長態勢,不過產成品出口則明顯放緩,這主要因海外終端制造業進一步恢復。進入下半年,高通脹對美歐等經濟體的負面影響愈發顯著,經濟明顯放緩,終端消費走弱,對國內鋁制品需求下降,導致國內出口量快速回落。

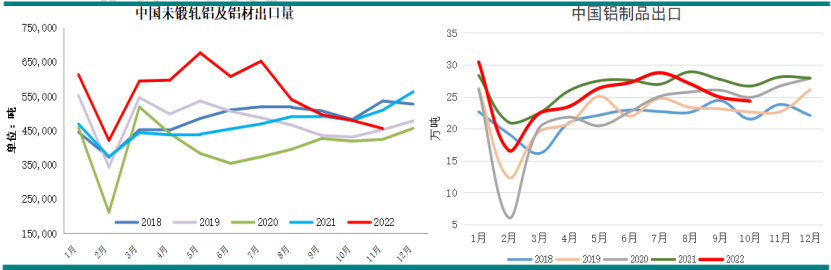

海關數據顯示2022年11月未鍛軋鋁及鋁材出口45.56萬噸,同比下降10.55%。1-11月累計出口613.26萬噸,累計同比增21.28%。而鋁制品出口同樣回落。海關數據顯示10月鋁制品出口量爲24.31萬噸,同比下降8.85%。1-10月累計出口鋁制品251.5萬噸,累計同比下降4.4%。

圖19:中國未鍛軋鋁及鋁材出口統計(單位:噸)

資料來源:Wind 新湖期貨研究所

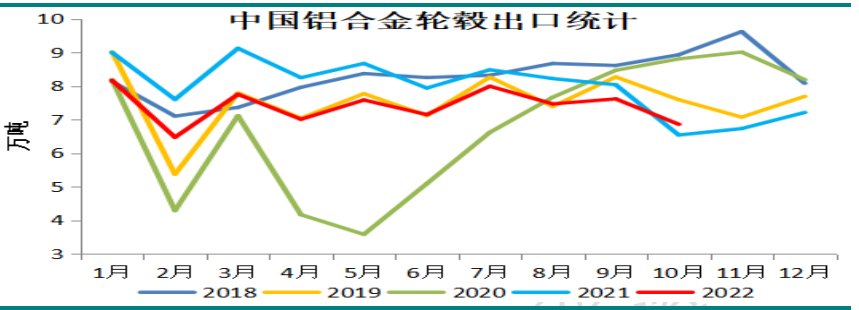

除鋁材出口回落外,鋁合金輪轂出口下降更爲明顯。海關數據顯示2022年10月鋁合金輪轂出庫量爲6.86萬噸,同比增4.89%,爲年初以來首度出口增長,前三季度每月出口量均錄得較大降幅。1-10月鋁合金輪轂累計出口量爲74萬噸,累計同比下降10%。鋁合金輪轂出口的下降與海外汽車產量下降有直接關系。

圖20:中國鋁合計輪轂出口統計

資料來源:Wind 新湖期貨研究所

四、能源及輔料價格上漲成本續升

(一)電價續漲 電力成本攀升

電解鋁生產成本主要由電力成本及氧化鋁、預焙陽極、氟化鋁等生產材料成本組成。目前國內電解鋁成本構成中,電力及氧化鋁成本合計約佔近七成以上。

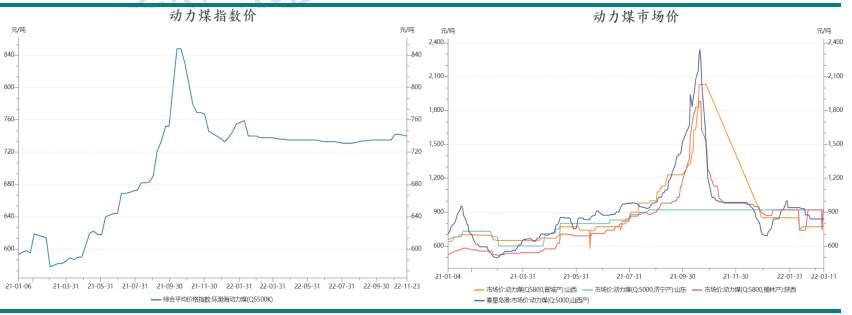

雖然受政策面影響,2022年動力煤價格仍有較大波動,尤其是在三季度極端高溫天氣影響下,水電發電量大幅減少,火電需求飆升,刺激動力煤價格再度階段性大漲的情況,不過隨着極端高溫天氣過去,用電量回落,動力煤價格也快速回落。全年電價對電解鋁廠用電成本影響與2021年相比則相對弱化,但電力成本重心繼續上移,因優惠電價全面取消。

圖21:2020年中國動力煤價格走勢

資料來源:WIND 新湖期貨研究所

與2021年相比,動力煤現貨價格重心仍有上調,而西南地區以水電爲主的電解鋁廠其年度長單電價也大幅上調,因此電解鋁電價全面上漲,漲幅多在0.1元/度以上,相應電力成本漲超1300元/噸。

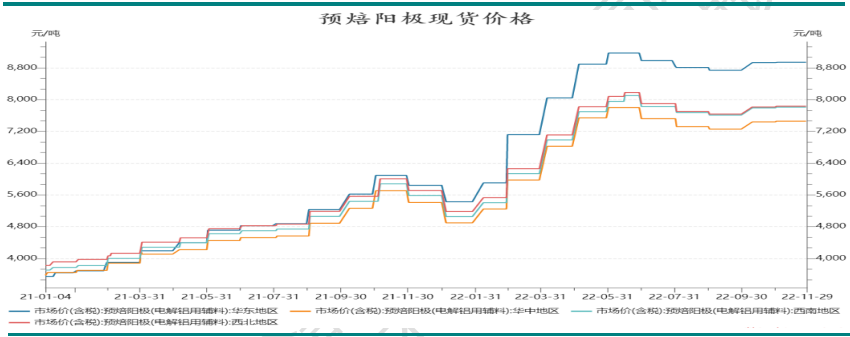

(二)預焙陽極價格大漲

2022年國內預焙陽極價格漲幅同樣較大,年度短暫小幅回落後即開啓不斷大幅攀升模式。平均價格自5200元/噸一路攀升至8000元/噸水平,三季度小幅回落,但四季度重心再度上移。預焙陽極價格上漲主要因原材料石油焦價格跟隨原油價格上漲而上漲,推升預焙陽極生產成本。預焙陽極價格上漲對電解鋁成本上漲也有很大推動,平均成本推升約1400元/噸。

圖22:預焙陽極價格走勢

資料來源:Wind 新湖期貨研究所

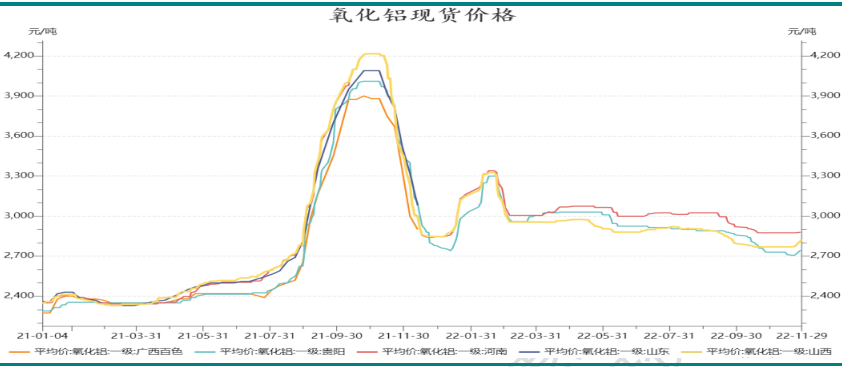

(三)氧化鋁價格波動不大

2022年氧化鋁價格呈先漲後跌的態勢,整體波動幅度不大。年初價格上漲主要因產量受環保、疫情影響大幅下降,疊加海外因地緣政治因素減產,國內外氧化鋁價格形成共振齊漲,平價自2850元/噸水平漲至3300元/噸。不過隨着產量快速修復,價格也快速回落並逐步走低至2800元/噸以下。四季度價格有反彈,但反彈力度不大,且持續性不強。不過較2021年上半年,重心仍有所擡升,這主要因生產成本的上漲。

圖23:氧化鋁價格走勢

資料來源:Wind 新湖期貨研究所

1.氧化鋁產能繼續擴張

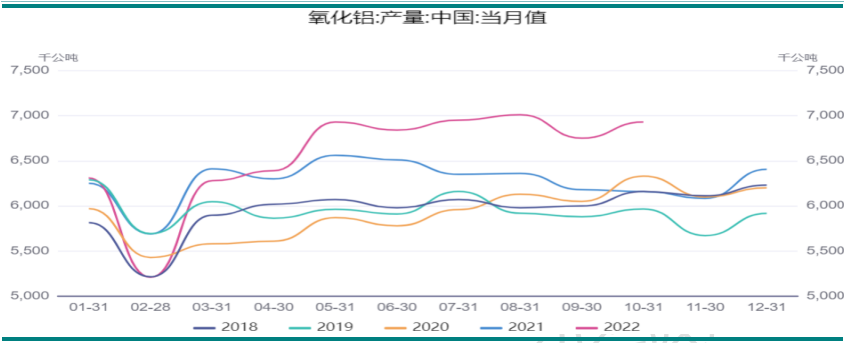

未有政策性限制的情況下,國內氧化鋁產能仍維持擴張態勢。截至2022年末,國內氧化鋁建成產能已超9900萬噸,而國內電解鋁有效產能則在4300萬噸水平,且產能天花板則被設定在4500萬噸。因此國內氧化鋁產能長期過剩的情況將延續。

產量方面,國產礦氧化鋁廠長期受礦供應偏緊影響,產能長期處於不飽和運行狀態,雖然部分國產礦氧化鋁廠通過設備改造適量混用進口礦,但這僅爲權宜之計。受限於國產礦供應不足,國內氧化鋁新產能均分布於以消耗海外礦爲主的沿海地區。當前幾內亞爲鋁土礦進口第一來源國,進口量佔總進口量超50%。印尼爲進口礦第三來源國,進口量佔16%左右,隨着幾內亞比重進一步提升,其佔比不斷下降。印尼政府也計劃2023年6月開始停止鋁土礦出口,這對全球鋁市場供應影響有限,一方面印尼鋁土礦佔比小,另一方面印尼當地氧化鋁產能也呈不斷擴張勢頭。

2022年,除國產礦供應偏緊影響氧化鋁產量外,環保、疫情等因素也是抑制氧化鋁產量增速的因素之一,這主要體現在一季度。不過隨着沿海等新產能逐步投放,氧化鋁產量逐步攀升,月產量一度創700萬噸歷史高位。四季度則因虧損局部地區減產,另外環保及疫情再度影響北方生產,產量再度階段性下降。據SMM統計2022年11月國內冶金級氧化鋁產量629.4萬噸,同比增長3.2%。2022年1-11月國內累計氧化鋁產量達7125.7萬噸,累計同比增加8.29%。

圖24:中國氧化鋁產量統計(單位:萬噸)

資料來源:iFind 新湖期貨研究所

2.氧化鋁進口量大幅下降

一季度海外氧化鋁價格也出現階段性上漲,這主要受俄烏衝突影響,烏克蘭境內氧化鋁被動停產,此外運輸也受到幹擾,氧化鋁價格在2-3月大幅攀升。但隨着歐洲電解鋁減產擴大,氧化鋁消費下降,而中國產量逐步攀升並開始向海外出口,海外氧化鋁價格則快速回落,並維持震蕩下行態勢。

圖25:澳大利亞氧化鋁FOB價格

資料來源:彭博 新湖期貨研究所

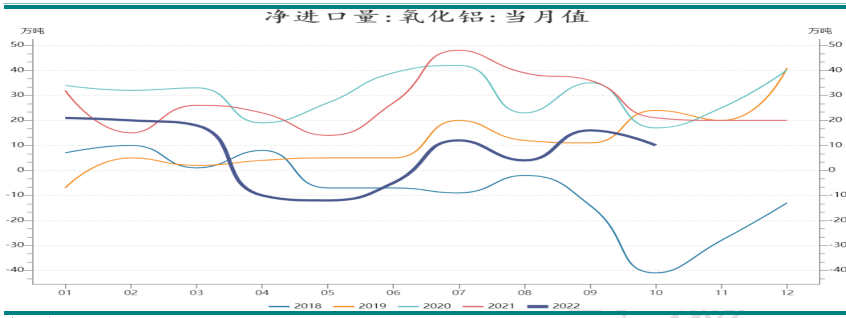

國內產量增長使得進出口格局逐步轉變,並出現出口階段性盈利的狀況,導致進口量下降,出口增加。海關數據顯示2022年10月進口氧化鋁25.07萬噸,同比增14.25%,1-10月累計進口170.08萬噸,累計同比下降41.63%。而11月中國出口9萬噸氧化鋁,同比增長985.1%;1-11月累計出口95萬噸,同比增長721.6%。從淨進口量看,10月氧化鋁淨進口量僅10萬噸,去年同期爲21萬噸;1-10月累計淨進口量僅74萬噸,較2021年同期相比下降73.67%。

圖26:中國氧化鋁進口統計(單位:萬噸)

資料來源:WIND 新湖期貨研究所

未有政策性限制的情況下,國內氧化鋁產能維持擴張勢頭。預計2023年國內氧化鋁產能將超1億噸,運行產能有望在8000萬噸以上水平。產能長期過剩決定了氧化鋁廠很難實現較高的利潤,氧化鋁價格難以擺脫成本線。

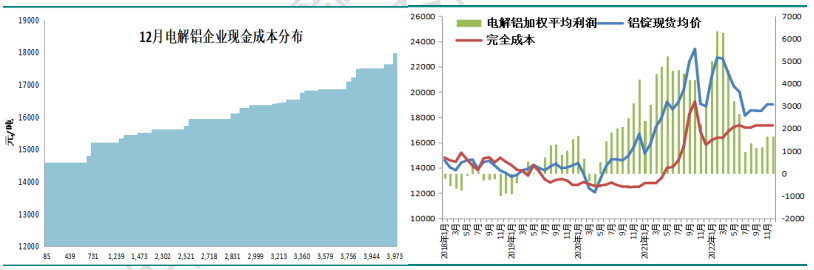

原輔料價格的上漲及電力成本的增加共同推升國內電解鋁成本。截至2022年12月末,國內電解鋁加權平均成本在17500元/噸水平,較2021年同期上漲超2000元/噸。不過由於鋁價上漲,電解鋁廠普遍維持在較高利潤水平,12月底評價利潤仍在1500元/噸水平。

圖27:中國電解鋁成本及利潤

資料來源:新湖期貨研究所

五、2023年供需展望

(一)供給端擾動仍存不確定性

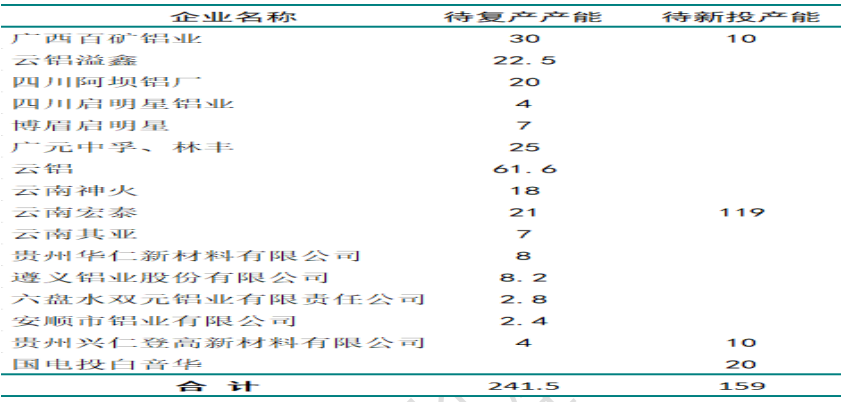

縱觀2022年,國內電解鋁產能運行仍有波折,其中以西南地區極端氣候導致來水階段性極度下降,水電發電量出現超預期下降,年末貴州省也出現類似情況,而這種情況在2023年乃至未來是否再度發生都無法預測。全球氣候變化,極端氣候發生的幾率上升,這都對電力供應帶來不確定性。而國內新產能則主要集中在雲南。豐水期來臨之前即一季度雲南省電力供應仍不足以滿足減產產能及新建產能釋放的需求。不過內蒙古仍有新產能釋放,廣西、四川等復產也在推進,尤其是廣西地區政策面給予產能恢復支持,因此在無更多擾動的情況下,2023年國內電解鋁運行產能仍趨於攀升。

表3:2022年中國電解鋁待新投及復產產能(萬噸)

資料來源:新湖期貨研究所

2023年雲南、四川減產產能均待復產,另外雲南仍有新產能待投產,內蒙、廣西及貴州也有一部分產能投放,待復產及新投產能合計約300萬噸。不過產能釋放主要在二季度及以後,一季度釋放量預計有限。預計到2023年底運行產能將自目前4050萬噸水平攀升至4200萬噸以上。預計2023年全年產量達到4148萬噸,同比增4.49%。

圖28:2022年中國電解鋁有效運行產能及產量預測(萬噸)

資料來源:新湖期貨研究所

(二)需求內有修復預期 外有下降預期

新能源板塊消費在2022年已有明顯體現,尤其是在新能源汽車上消費增量超預期。不過由於房地產市場出現很大降幅,即便在新能源板塊消費強勁而出口維持高增速的情況下,整體消費仍有所下降。

2023年國內經濟有望逐步修復,爲國內原鋁消費提供回暖的基礎。不過傳統板塊消費尤其是地產市場企穩或是較長的過程。目前自中央到地方均先後出臺了一些列包括全面放開房企融資渠道、下調購房貸款利率等刺激政策,但市場信心依舊缺乏,商品房銷售無明顯改善。2023年一季度乃至上半年地產消費弱勢仍難改,預計下半年才能有所企穩並回暖。地產市場全年對鋁消費或有修復性回升。

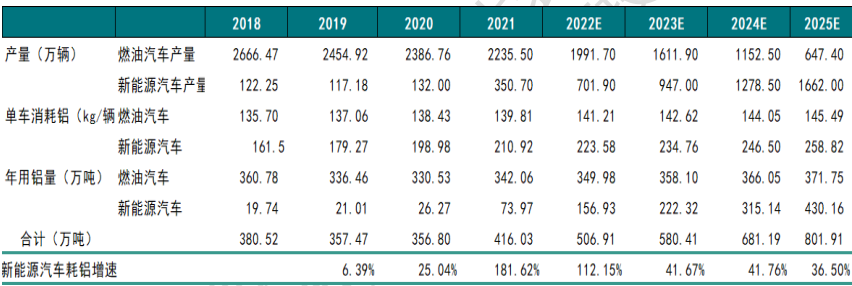

汽車市場方面,新能源汽車仍將維持較高速增長,雖然新能源汽車購置稅等補貼結束,在促消費的訴求下不排除2023年再出臺相關刺激政策,因此即便在傳統汽車市場逐步呈回落態勢的情況下,新能源汽車強勁增長勢頭疊加單車耗鋁量增加的推動下,汽車市場用鋁量仍將有較大增長。預計2022年新能源汽車產量超700萬輛,而2023年則進一步增長至947萬輛,新能源汽車用鋁量也從157萬噸攀升至222萬噸,而汽車市場整體用鋁量也有超70萬噸的增長。

表4:中國汽車用鋁消費測算

資料來源:Wind 公開資料 新湖期貨研究所

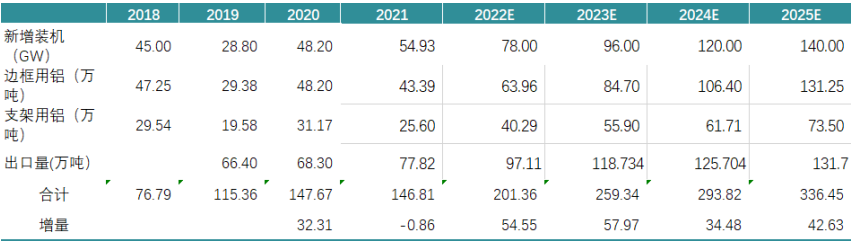

同樣,預計2023年光伏產業用鋁量同樣將維持高景氣度,因國內“雙碳”進程不斷推進。隨着硅料價格回落,光伏組件及光伏電站盈利狀況改善,新增裝機容量增長將再度提速。同時海外對太陽能的需求也加速提升,因地緣政治的不確定性加劇了原油、煤炭、天然氣等傳統能源供應的不確定性,另外全球減碳的訴求同樣強烈。因此國內外光伏新增裝機仍有望超預期增長,推升光伏用鋁的增長。預計2022年全年光伏產業用鋁量帶來近55萬噸增量,總消耗量超200萬噸。預計2023年國內新增裝機將超100GW,全球新增裝機有望達到350GW。在國內光伏組件及支架消費增長及組件出口維持強勁增長的情況下,國內光伏業用鋁量預計再增58萬噸至259萬噸,佔全年消費佔比預計達到6.4%。

表5:中國光伏用鋁消費測算

資料來源:Wind 公開資料 新湖期貨研究所

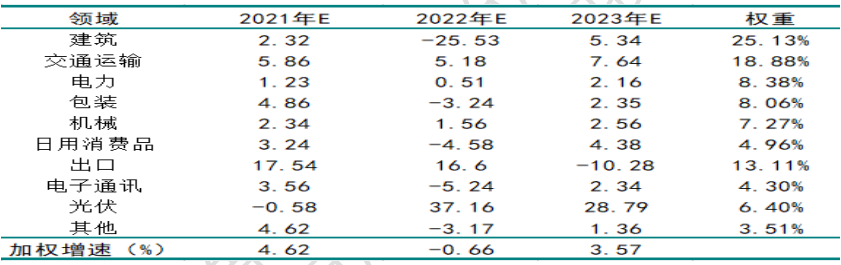

出口方面,受海外經濟放緩甚至陷入衰退影響,2023年鋁半成品及產成品出口繼續回落的可能性較大。而其他如包裝、日用品等消費則有望隨着國內經濟修復而有所改善。

表6:2022-2023年中國鋁消費增速預測

資料來源:新湖期貨研究所

預計2022年原鋁消費同比下降0.66%,至3912萬噸。2023年消費則修復性反彈,全年消費預計在4051.6萬噸,同比增3.57%。

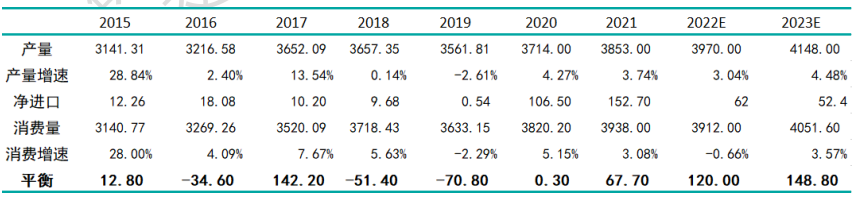

表7:中國原鋁供需平衡表(單位:萬噸)

資料來源:新湖期貨研究所

從產量及消費量測算情況看,2022-2023年均呈現供應過剩的情況。如果不出現供給端擾動的情況,2023年供應過剩會有加劇的情況。如果賦予2%的擾動因子,過剩量或降至70萬噸左右,但仍處於過剩狀態。

六、行情預測

國內疫情管控全面放開有利於經濟復蘇,但市場信心的重建將是漫長的過程。另外考慮到國內人口基礎大,疫情感染影響周期或更長。因此2023年國內經濟修復或呈緩慢溫和的態勢呈現。而與此同時海外經濟下行態勢愈發明顯,直接導致國內出口的下降,也將削弱國內經濟復蘇的基礎。不過也應看到,國內經濟結構調整已達到一定程度,經濟基本盤愈發牢固,經濟該是仍是可預見的。從流動性看,雖然美聯儲等加息節奏放緩,但利率攀升尚未結束,流動性仍處於收緊狀態,這對包括鋁在內的大宗商品價格不太有利。

供給端看,2023年國內電解鋁供應仍以修復性回升爲主基調。生產端的擾動因素仍存在不確定性,不過地方政府應對經驗豐富以及新能源電力供應增加的背景下,相應的擾動或有所下降。全年產能釋放的總趨勢不變,這意味產量增長的預期不會變。海外方面,歐洲能源問題尚未得到跟本性解決,減產產能能否恢復運行存在不確定性,但隨着亞洲新產能投放及美洲部分產能恢復運行,海外產量在2022年基礎上有所增長的可能性比再度減少的可能性更大,而全球產量增量仍以中國爲主。

消費端看,國內消費結構逐步呈深度轉變的態勢,傳統領域消費權重進一步下降,新能源板塊權重進一步提升,新能源汽車及光伏消費佔比將上升至10%以上。傳統領域消費也有望在2022年低基數的基礎上有修復性改善,其中地產市場消費或有所回升,日用品等領域消費也有望企穩回升。不過海外市場消費有走弱預期,高通脹繼續抑制消費,雖然新能源板塊有一定帶動,但建築、交通領域鋁消費有明顯走弱預期,這使得國內鋁半成品及產成品出口很難保持2022年創紀錄的出口量,且下降的可能性較大。因此2023年國內整體消費有修復性回暖預期,但出口下降將拖累消費增長幅度。

成本端,能源成本在2023年或呈平穩運行態勢,這主要考慮到國內能源結構的轉型,新型能源供應增加,不過不排除類似極端氣候造成的階段性電力供應短缺的情況再度發生。原材料方面,雖然氧化鋁、預焙陽極等原材料價格的波動同樣左右成本重心,但長期看,氧化鋁價格高位、低位均未能持久,並最終回歸成本線,因此氧化鋁等原材料價格的變化造成的成本變化對鋁價的驅動較弱。預焙陽極價格與原油價格有較大相關性,預計2023年有高位回落的可能。因此預計2023年全年電解鋁成本仍有階段性波動,但整體重心或變化不大。

綜合看,全球進入高利率時代,流動性收縮對鋁在內的大宗商品價格不利。雖然美聯儲加息放緩,但加息周期尚未結束,美元指數見頂也不意味着美元指數繼續走弱,鋁價也難從中獲取持續性上漲驅動。國內市場回歸基本面主導,消費改善的兌現對市場信心會有所提振,不過供應與消費同步回升,這一定程度限制價格的反彈。從供需平衡角度看,全年供應仍有較大過剩,只是過剩情況不能完全在庫存上體現。因此預計2023年鋁價或呈現先跌後漲再回落的走勢。價格重心較2022年四季度或溫和下降。預計期貨主力合約全年均價在18400元/噸上下。

分季度看,一季度,春節前,消費進入低谷,價格承壓。不過價格明顯下跌需要顯性庫存明顯回升的配合。春節後,消費有回升預期,但預期很難快速兌現。不過由於暫未進入大規模復產的階段,供應的壓力也不突出,累庫節奏放緩,下跌的鋁價有望逐步企穩。預計一季度期貨主力合約價格在17500-19000元/噸。進入二季度,地產市場有望築底,消費整體進入回暖階段,而西南地區尚未擺脫枯水期電力供應不足的困擾,復產尚處準備階段。消費改善強於供應的增長,市場逐步進入去庫階段,價格反彈。預計二季度期貨主力合約價格運行區間在18500-20000元/噸。不過進入下半年,產量隨着復產推進,另有新產能釋放,產量增長提速。與此同時,海外消費放緩對國內出口的負面影響愈發明顯。因此三季度供需基本面有再度轉弱的可能,價格上漲動力減弱,高位盤整後逐步回落。預計三季度期貨主力合約價格運行區間在18000-19500元/噸。四季度雖然國內消費維持復蘇態勢,但出口進一步下降,疊加國內產量繼續攀升,鋁價繼續受壓制,弱勢運行爲主,預計期貨主力合約主要在17400-18800元/噸之間運行。

綜合看,2023年鋁市場主要利多因素有:

1.全球加息節奏放緩,利率見頂;

2.新能源板塊消費維持高速增長;

3.國內穩地產、促內需政策發力帶動傳統消費修復 ;

4.能源供應問題仍對產能釋放有抑制。

主要利空的因素有:

1.產能仍在釋放,且仍有空間;

2.海外經濟放緩,出口回落;

3.海外冶煉廠復產疊加新產能投放;

4.國內疫情周期長,對經濟負面影響持續

操作方面建議當價格跌近成本線可以適當做多,而當價格給予電解鋁高利潤的時候則宜做空爲主。全年則以波段操作爲主。

風險因素:

1.極端天氣導致階段性能源供應短缺

2.地產消費超預期反彈

3.美聯儲提前降息

4.全球新冠疫情的反復

分析師:孫匡文

從業資格號:F3007423

投資諮詢從業證書號:Z0014428

電話:021-22155609

E-mail:sunkuangwen@xhqh.net.cn