簡

簡 繁

繁【摘要】鋁土礦:國內鋁土礦幾乎沒有新投產產能,進口量持續創新高,我國鋁土礦進口依賴度不斷提高,下半年隨着中澳關系有所緩解,澳大利亞鋁土礦進口佔比逐步提高,隨着印尼鋁土礦出口禁令的執行,鋁土礦價格回落空間不大。

氧化鋁:全年氧化鋁價格先漲後跌,下半年產能減產之後,價格有所企穩。氧化鋁運行產能持續處於高位,下半年國內電解鋁新投產產能投產步伐放緩進一步加劇氧化鋁過剩的局面,氧化鋁價格維持在成本線附近運行。預計2023年國內氧化鋁產量增速有所放緩,但是整體上依舊是供大於求的局面,氧化鋁價格或是電解鋁產業鏈當中最弱的,同時受成本支撐的影響,氧化鋁價格下方空間有限,整體呈現弱勢震蕩的概率較大。

預焙陽極:2022年受需求增長及能源價格上漲的影響,預焙陽極的價格快速上漲,從原材料端來看,目前石油焦價格出現較明顯的回落,煤瀝青價格依舊處於高位,預計隨着能價格的回落,煤瀝青的價格出現回落的概率較大,預計2023年預焙陽極的價格重心將下移。

電解鋁:2022年受俄烏衝突及能源價格的影響,電解鋁價格出現了較大的波動,上半年能源價格是主導2022年電解鋁價格波動的主要邏輯因素,下半年美聯儲的貨幣政策是主要電解鋁價格的主要邏輯因素。2023年預計隨着電解鋁社會庫存季節性累庫及西南地區電解鋁產能的復產,在供給上存在一定的壓力,價格或在一季度出現低點,但是由於成本支撐的原因,價格回落的空間有限。隨着國內利好政策的釋放,房地產形勢或有所好轉,2022年停工和延遲交付的有望在2023年進行交付,電解鋁消費相對2022年或有小幅的增量。

01

行情回顧

圖1:2022年滬鋁行業匯總

數據來源:博易大師圖2:滬鋁行情走勢圖數據

數據來源:博易大師

2022年滬鋁整體下跌8.78%,全年振幅35.2%,整體來看,2022年滬鋁主要經歷了三波行情,分階段來看,首先是年初國內電解鋁運行產能處於低位,在需求的帶動下,價格觸底回升,滬鋁價格回到年內高點,電解鋁企業冶煉利潤也回到年內高點。進入一季度末,雖有俄烏衝突對供給端的影響,但是更多的是對歐洲地區的電解鋁供給影響較大,這段時間LME鋁相對滬鋁要強勢,而國內方面,動力煤價格開始回落且雲南地區減產產能也逐步復產,在一定程度上對衝了俄烏衝突的影響,價格沒有繼續創新高。進入二季度,美聯儲開始快速加息且開啓了縮表進程,快速加息及高通脹強化了市場對未來衰退的預期,歐洲地區受高通脹的影響需求逐漸轉弱,LME鋁開啓了下降通道,國內方面,疫情防控進入常態化,長時間的封城導致運輸不暢,下遊需求遲遲得不到改善,電解鋁消費主要是鋁材出口支撐,國內房地產市場逐步萎縮,國內電解鋁消費需求減弱,電解鋁冶煉利潤快速下降,滬鋁價格開啓下降通道。進入到三季度,價格創下年內低點17000元/噸,受成本支撐及宏觀改善的影響,滬鋁價格在17800元/噸的位置受到較強支撐,下半年在主要矛盾不突出的背景下,鋁價在17800元/噸附近有成本支撐,19100元/噸上方電解鋁企業冶煉利潤較高,價格上行存在較大壓力,滬鋁價格主要在17800-19100元/噸的震蕩區間運行。

02

電解鋁行業現狀及展望

2.1 中國貢獻全球氧化鋁主要增量

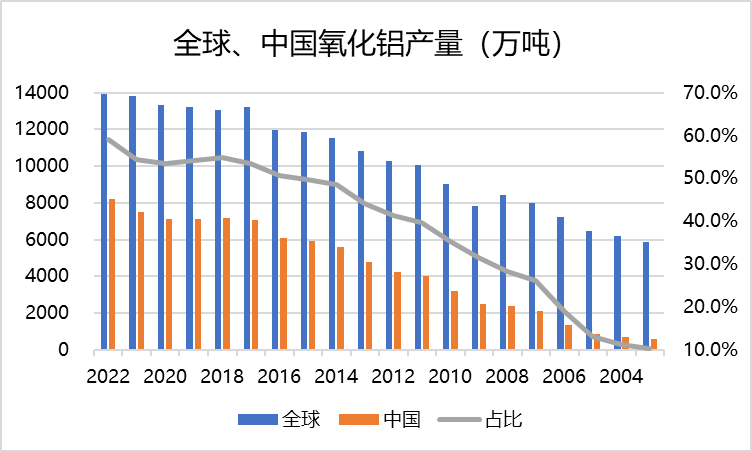

2022年全球氧化鋁產量1.39億噸,同比增加0.7%,主要集中在中國、澳大利亞、巴西及俄羅斯四個國家,四國產量佔全球氧化鋁產量的85%以上,2022年我國氧化鋁產量8219.6萬噸,同比增加6.08%,2022年中國氧化鋁產量佔全球產量的59.1%,相比2021年佔比提高4.7%,從數據中可以發現,2022年氧化鋁產量新增主要是中國貢獻的,由於歐洲地區能源價格高企,部分電解鋁產能減產,氧化鋁需求下滑,2022年海外氧化鋁產能跟隨電解鋁有小部分減產。雖然國內氧化鋁在下半年有小幅減產,但是預計2023年電解鋁運行產能相對2022年有小幅增加,2023年國內氧化鋁產能減產幅度較小,依舊會維持在高位運行,雖然能源價格的回落,部分海外電解鋁企業已有復產的計劃,預計2023年海外氧化鋁企業將有部分產能復產。

圖3:全球、中國氧化鋁產量(萬噸)

數據來源:Wind

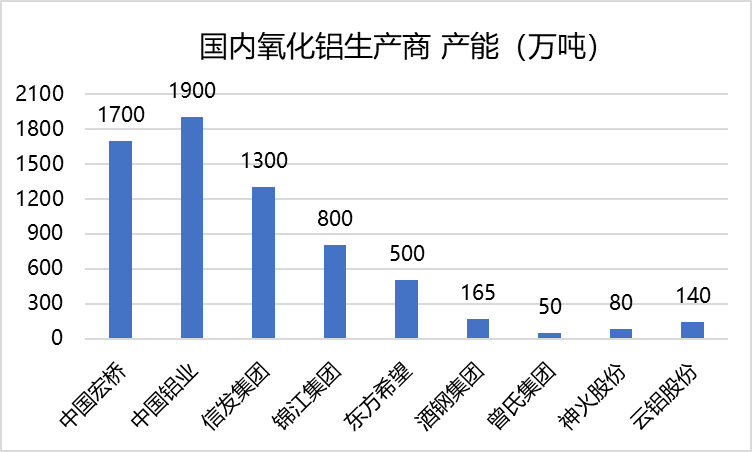

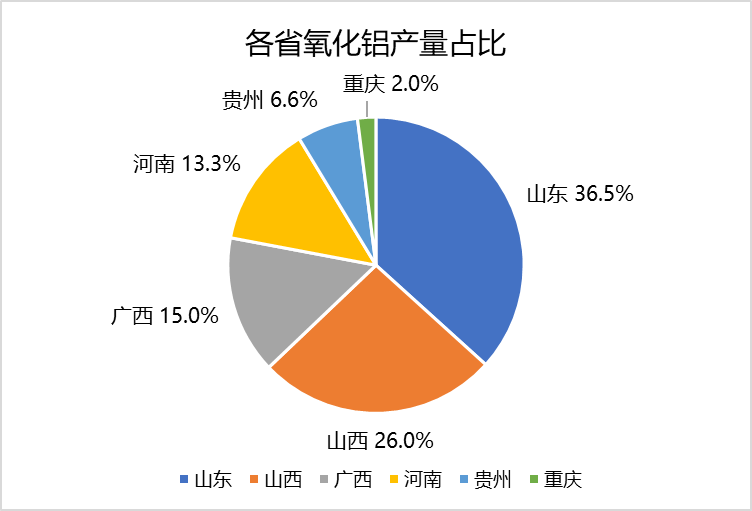

全球氧化鋁產量較爲集中,全球前十大氧化鋁生產商佔全球氧化鋁產量的73.3%,並且集中度在進一步提高,目前全球前十大氧化鋁生產商中國生產商佔據5席。從國內的情況來看,我國前十大氧化鋁生產商產能達到6700萬噸左右,佔全國氧化鋁產能的67.6%,預計隨着環保要求的提高,國內氧化鋁產能的集中度會進一步提高。從產量分布來看,我國氧化鋁產量主要集中在山東、山西、河南及廣西等四省,四省產量佔全國氧化鋁產量的90.8%。

圖4:國內氧化鋁生產商產能(萬噸)

數據來源:Wind

圖5:各省氧化鋁產量佔比

數據來源:Wind

2.2 預焙陽極出口同比增加

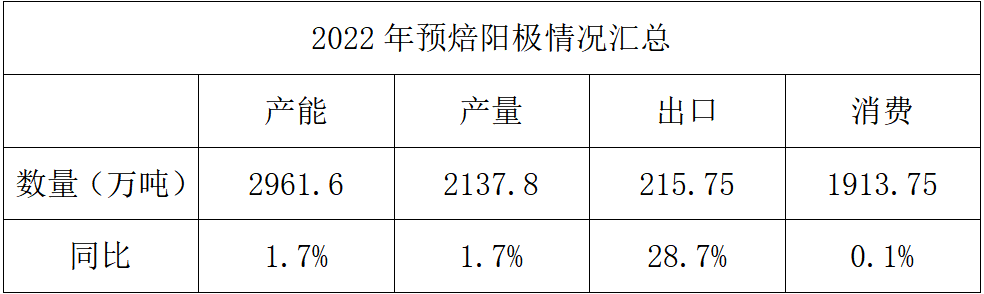

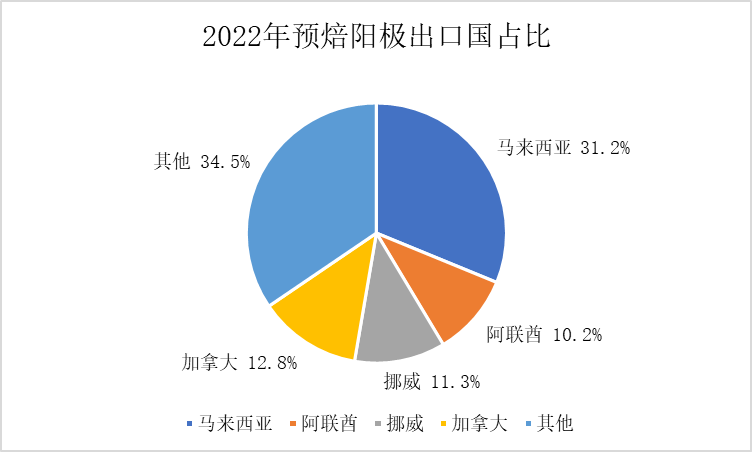

據百川盈孚統計的數據,截止到2022年12月份我國預焙陽極產能2961.6萬噸,較2021年增加52.4萬噸,同比增加1.7%,產量1957.8萬噸,較2021年增加203.71萬噸,同比增加11.6%。2022年預焙陽極的出口是亮點,累計出口了215.75萬噸,同比增加28.7%,我國預焙陽極出口國主要是馬來西亞、加拿大、挪威、阿聯酋等國,主要出口省份是山東,佔我國預焙陽極出口量的80%左右。

圖6:2022年預焙陽極情況匯總

數據來源:Wind

圖7:2022年預焙陽極出口國佔比

數據來源:Wind

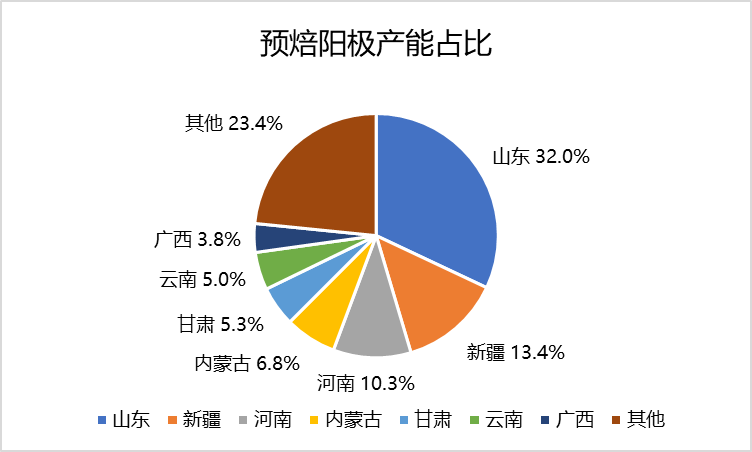

從我國預焙陽極產能分布來看,我國的預焙陽極主要集中在山東、新疆及河南等地,其中山東的產能佔全國預焙陽極產能的32%。

圖8:預焙陽極產能佔比

數據來源:Wind

2.3 電解鋁產量創新高,產能逐步向西南地區轉移

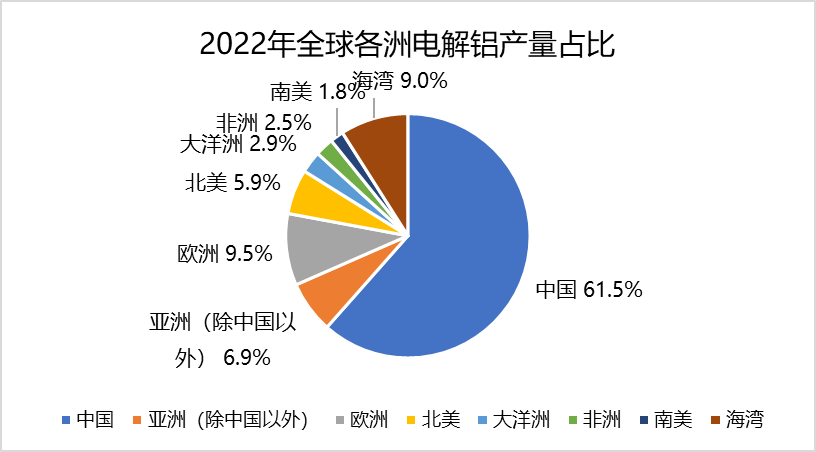

據國際鋁業協會公布的數據,截止到2022年11月份全球電解鋁產量爲6247.7萬噸,較去年同期增加90.6萬噸,據國家統計局公布的數據,截止到2022年11月我國電解鋁產量累計3677.4萬噸,較去年同期增加132.7萬噸,預計2022年電解鋁產量爲4015.4萬噸,同比增加4.2%。從數據上開看,2022年全球電解鋁增量主要是在中國,由於歐洲地區能源價格飆升,部分高成本電解鋁企業實施減產,2022年歐洲地區大致有180萬噸左右的產能減產,俄鋁受制裁的影響,產量也有所減少,歐洲地區電解鋁產能減產是2022年海外電解鋁產量減少的主要原因。

圖9:2022年全球各洲電解鋁產量佔比

數據來源:Wind

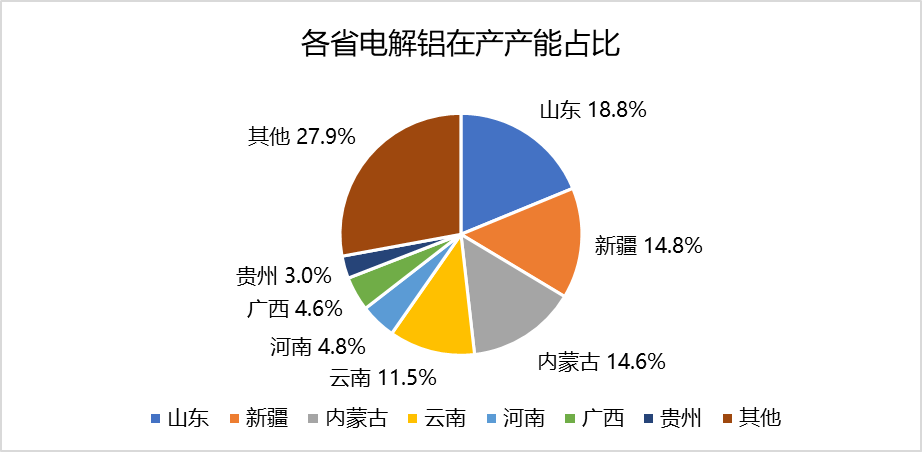

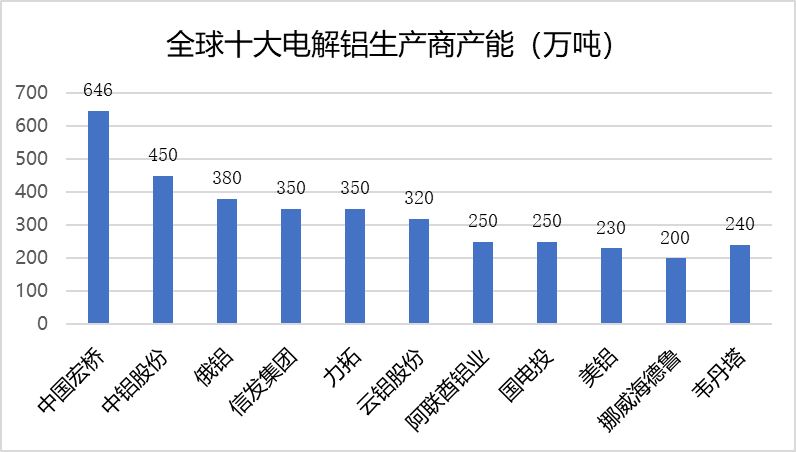

電解鋁屬於能源密集型企業,對電力成本要求較高,隨着近幾年環保的要求,產能逐步向頭部企業集中,目前全球前十大電解鋁企業產能佔全球總產能的52%左右,其中,前十大電解鋁企業中國企業佔5席。我國電解鋁產能主要分布在煤炭資源豐富和水力資源豐富的地區,目前我國電解鋁產能主要集中在山東、新疆、內蒙古及雲南四省,四省產能佔我國電解鋁產能的60%左右,其中山東是我國電解鋁產能最大的省份。隨着“碳達峯、碳中和”政策的推進,我國電解鋁產能逐步通過產能置換的方式向水力資源豐富的西南地區進行轉移。2022年11月15日三部門聯合印發的有色金屬碳達峯實施方案中提到,“十五五”期間,有色金屬行業用能結構大幅改善,電解鋁使用可再生能源的比例達到30%以上,電解鋁產能將加快進程向水力資源豐富的西南地區轉移,預計隨着中國宏橋的產能向雲南地區轉移,2023年雲南地區的電解鋁產能將達到800萬噸以上,成爲我國電解鋁產能第一大省。由於雲南地區水電的季節性,雲南地區的電解鋁運行產能較容易跟隨水電的季節性波動,或加大電解鋁價格的波動性。

圖10:各省電解鋁在產產能佔比

數據來源:Wind圖11:全球十大電解鋁生產商產能

數據來源:Wind

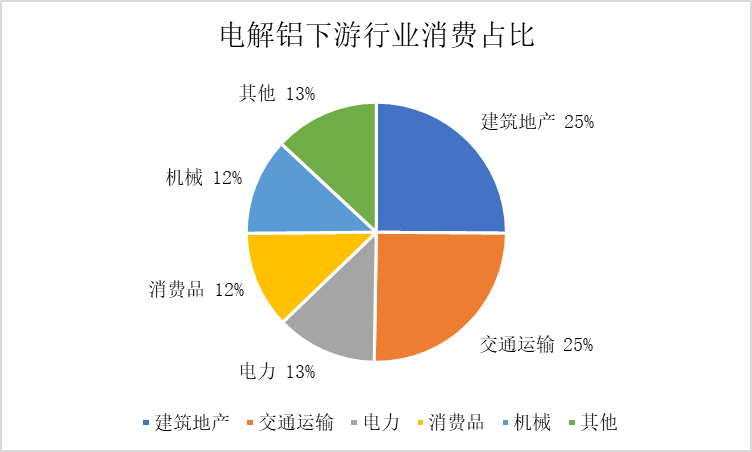

2.4 房地產拖累消費,出口是亮點

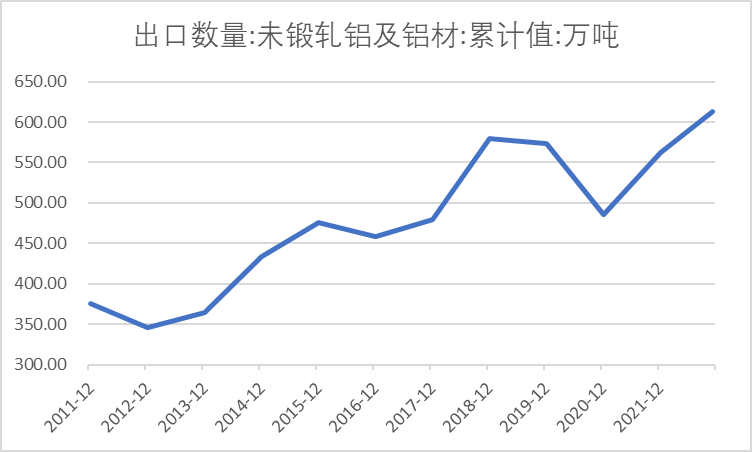

我國電解鋁下遊消費主要分爲四個板塊,即房地產、交通運輸、光伏以及出口,其中,房地產是我國電解鋁消費佔比最大的行業,其次是交通運輸及電力,分板塊來看,2022年房地產領域的電解鋁消費減少,未鍛軋鋁及鋁材出口是今年電解鋁消費的亮點,新能源汽車的快速發展帶來一定的消費增量。由於房地產市場低迷,房地產領域的電解鋁消費減少250萬噸左右,是拖累電解鋁消費的主要原因。2022年上半年由於歐洲地區能源價格高企,電解鋁企業減產較多,歐洲地區對國內未鍛軋鋁及鋁材的需求走強,未鍛軋鋁及鋁材的出口數量於5月份達到今年的高點67.6萬噸,據國家統計局公布的數據顯示,截止到2022年11月份,我國未鍛軋鋁及鋁材累計出口613.18萬噸,較去年同期增加107.5萬噸,同比增加21.3%。預計隨着歐洲地區需求逐步走弱,2023年未鍛軋鋁及鋁材的出口數量將會回落,出口的減弱對於國內電解鋁的消費將是較大的壓力。

圖12:電解鋁下遊行業消費佔比

數據來源:Wind

圖13:未鍛軋鋁及鋁材出口數量

數據來源:Wind

03

新投產產能下降,復產壓力較大

3.1電解鋁產量創新高

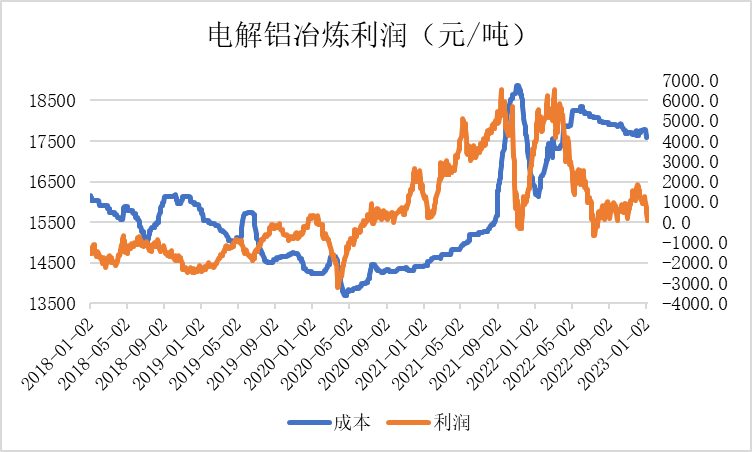

2022年國內電解鋁行業雖然受西南地區來水不足的影響,有部分產能減產,但是全年電解鋁企業利潤處於近幾年偏上的位置,電解鋁行業開工率維持在90%以上,電解鋁產量創歷史新高,據國家統計局公布的數據顯示,我國今年1-11月份電解鋁累計產量爲3677萬噸,預計全年產量4018萬噸,較去年增加167.7萬噸,同比增加4.35%。年初由於能源價格的影響,電解鋁價格快速上漲,價格創2006年以來新高,由於成本端的上漲相對滯後,2022年上半年電解鋁冶煉利潤處於近幾年的高位,電解鋁單噸利潤一度達到6000元/噸,企業基本上是滿負荷生產,產能利用率維持在90%以上。雖然目前電解鋁企業的冶煉利潤相對上半年有所回落,下半年甚至在盈虧平衡線附近徘徊,但是隨着國內防疫政策的優化及國外宏觀環境的改善,電解鋁冶煉利潤有所回升,整體而言,目前電解鋁利潤還是處於歷史周期的中等水平,預計隨着下半年利潤形勢有所好轉,2023年上半年電解鋁新投產產能的投產速度會有所加快。

圖14:電解鋁冶煉利潤(元/噸)

數據來源:Wind

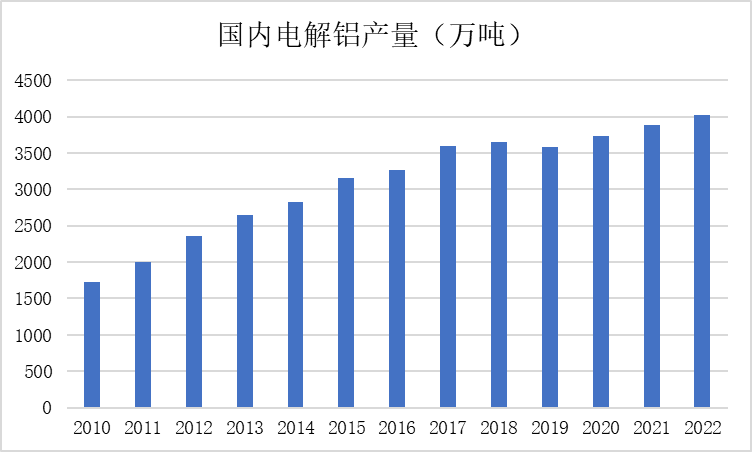

圖15:國內電解鋁產量(萬噸)

數據來源:Wind

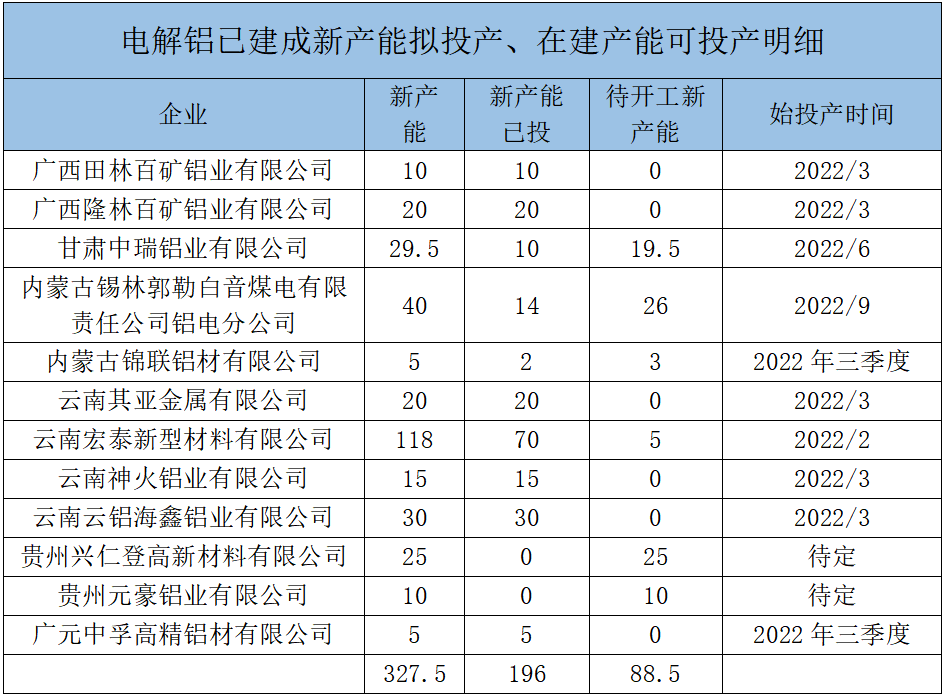

3.2 上半年新投產及復產壓力較大

由於電解鋁冶煉利潤在2022上半年再次觸及歷史高點,電解鋁新產能投產主要集中在上半年,下半年隨着電解鋁價格快速下跌,電解鋁冶煉利潤快速下滑,新產能的投放速度逐步放緩,從數據上來看,2022年電解鋁擬新建產能327.5萬噸,最終實現投產196萬噸,待開工產能131.5萬噸,預計在2023年全部投產,從數據上來看,2023年新投產產能較2022年有小幅的下降,從電解鋁冶煉利潤來看,雖然目前的利潤較上半年有較大的下滑,但是還是處於歷史同期中等水平,預計新投產產能在政策允許允許的情況下將會加快投產速度,上半年供給上存在較大的壓力。

圖16:國內電解鋁新產能明細

數據來源:Wind

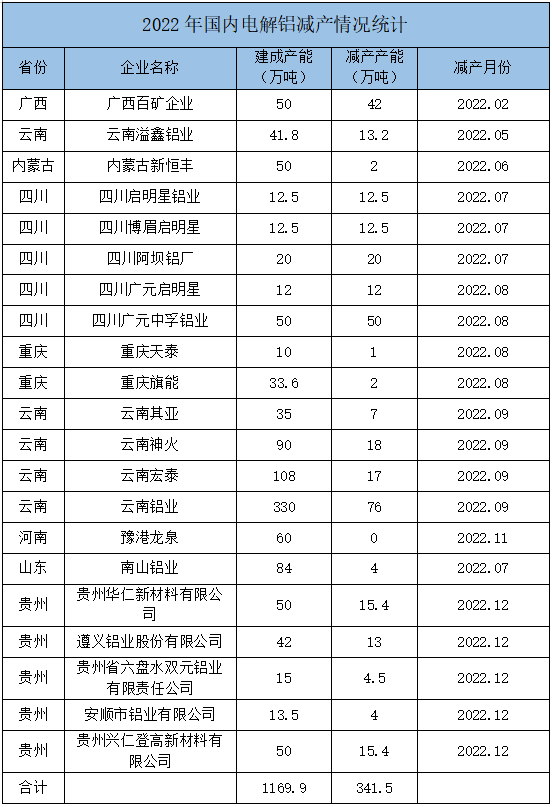

2022年下半年西南地區來水不足,西南地區電力供應面臨較大壓力,2022年國內電解鋁產能減產主要集中在下半年,在一定程度上對價格形成支撐,2022年7月份受西南地區來水不足的影響,川渝地區電解鋁產能全停,涉及的產能110萬噸左右,隨着電力緊張逐步緩解,雖然有部分產能復產,但是整體而言復產進度比預期要慢。同爲西南地區的雲南,也受到來水不足的影響,2022年枯水期相對往年提前到來,轄區內電解鋁企業壓減24%左右的負荷,涉及的產能118萬噸左右,目前減產的產能暫時沒有復產。12月份,貴州電網發布對電解鋁企業實施負荷管理有關要求的通知,在通知中提到,11月底以來,全省氣溫驟降,用電量迅速攀升,受高熱值煤不足影響,在電力外送降至最低水平的情況下,水電被迫超發滿足省內電力供應需求,當前水電蓄能已逼近安全底線,嚴重危及電網安全運行,存在大面積拉閘限電風險,要求貴州省內電解鋁企業壓減30%左右的負荷,涉及的產能大致30萬噸。已減產的產能,除了四川地區部分電解鋁產能開始復產,雲南及貴州的減產產能預計在一季度末開始復產。

圖17:國內電解鋁減產情況統計

數據來源:Wind

綜合數據來看,2023年預計新投產產能131.5萬噸,因電力原因導致的減產產能除了廣西百礦以及四川部分產能已經復產,大部分產能預計將於一季度末復產,涉及產能大致有240萬噸左右,預計2023年上半年有370萬噸左右的新投產產能及復產產能,雖然較2022上半年有所下降,但是對市場的供給依舊有較大的壓力,預計2023年我國電解鋁產量在4158.6萬噸左右,同比增加3.5%。

04

需求有望修復,關鍵在房地產

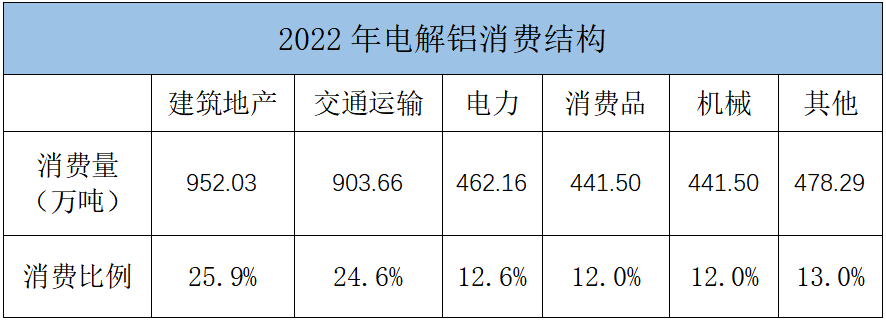

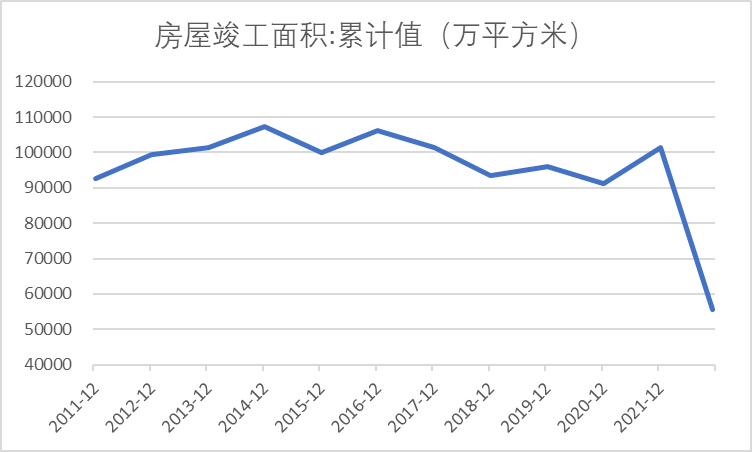

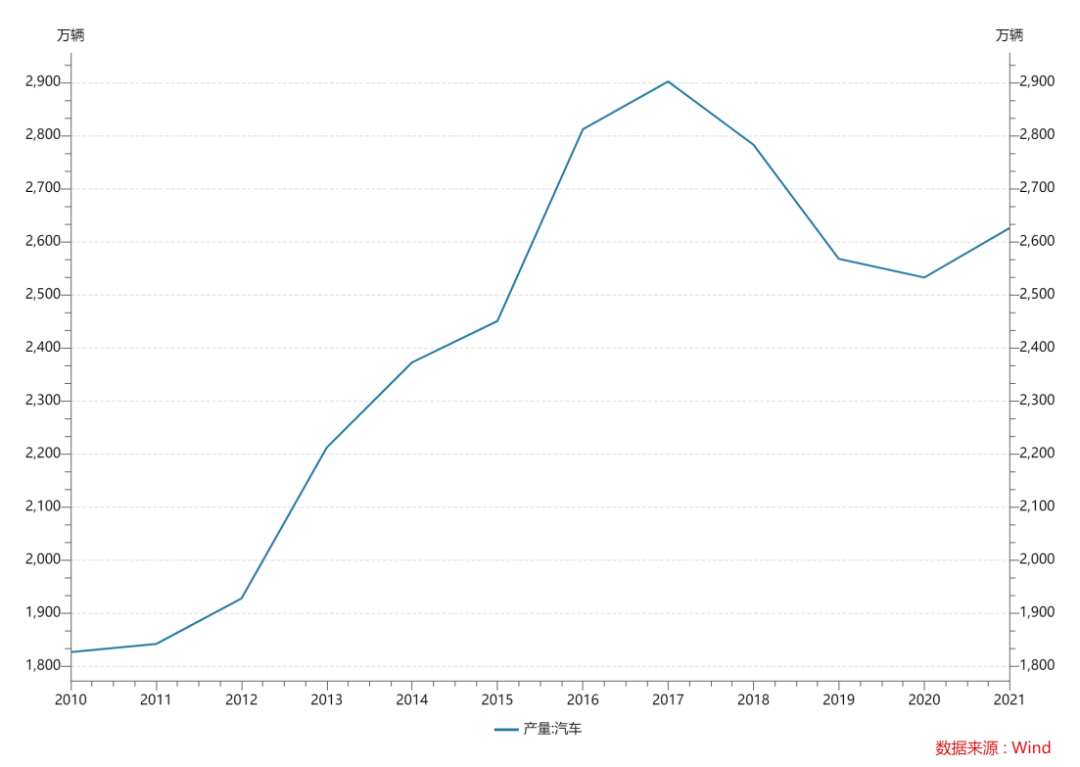

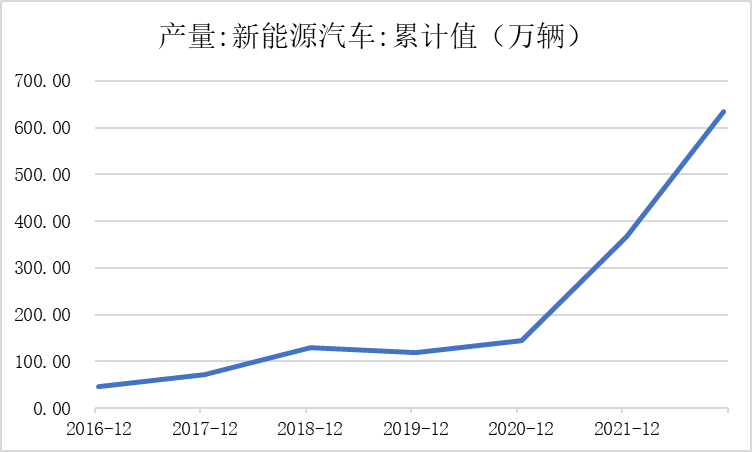

我國電解鋁消費主要集中在房地產、交通運輸、電力及光伏等領域,從2022年電解鋁下遊消費數據來看,房地產市場低迷是拖累電解鋁下遊消費的主要原因,電解鋁消費增量主要是體現在出口、交通運輸及光伏等領域,分項來看,房地產方面,截止到2022年11月份,全國房屋竣工面積爲5.57億平方米,較去年同期減少1.3億平方米,同比下降18.9%,房地產低迷導致電解鋁消費減少250萬噸左右,隨着2022年下半年房地產利好政策密集出臺,預計2023年房地產市場會逐步企穩。出口方面,受俄烏衝突的影響能源價格飆升,歐洲地區大量電解鋁企業進行減產,且由於成本飆升,國內鋁材出口具有一定的優勢,國內鋁材出口數據自3月份開始創新高,並在6月份達到歷史高點67.6萬噸,預計2022年未鍛軋鋁及鋁材的出口數量達到655萬噸左右,較2022年增加93.1萬噸,增幅達到16.56%。2022年下半年隨着歐洲地區通脹高企,電解鋁下遊消費逐步轉弱,未鍛軋鋁及鋁材的出口從9月份開始回落,11月份的出口回落至45萬噸左右,預計2023年未鍛軋鋁及鋁材的出口難以重現2022年的高點。交通運輸方面,據國家統計局公布的數據,截止到2022年11月份我國汽車產量累計2500.2萬輛,較去年同期增加135.8萬輛,同比增加5.74%,隨着汽車領域的輕量化,單車耗鋁量逐步增加,預計2023年交通運輸領域的用鋁量小幅增加。

圖18:2022年電解鋁消費結構

數據來源:Wind

4.1 房地產有望企穩,需求逐步反彈

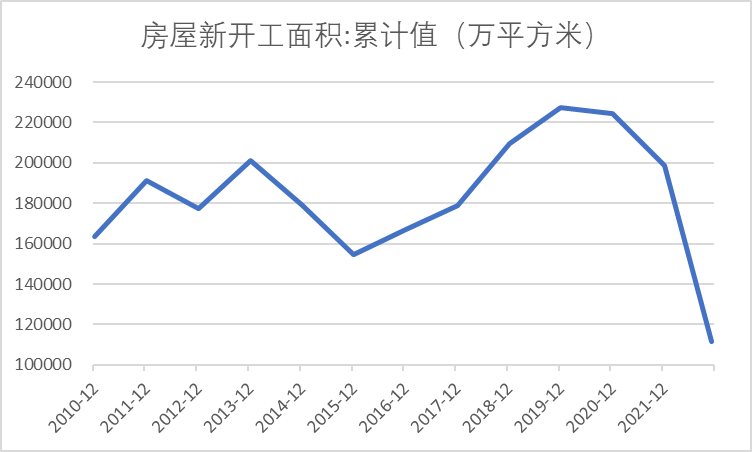

2022年房地產市場全年較萎靡,從國家統計局公布的數據來看,無論是房屋新開工面積還是房屋竣工面積同比都有較大下滑,截止到2022年11月份,我國房屋新開工累計面積爲11.16億平方米,房屋竣工面積爲5.57億平方米,同比下降幅度分別爲38.9%和18.9%,房地產市場是電解鋁下遊消費最大的領域,據中國有色金屬協會鋁業分會統計的數據顯示,2021年房地產市場電解鋁消費佔國內電解鋁消費的32%,據國家統計局公布的數據顯示,2021年我國房屋竣工面積爲10.14億平方米,當前房屋竣工面積消耗用鋁爲12.01Kg/m2,據此計算2021年房地產市場電解鋁消費量爲1217.8萬噸。據國家統計局公布的數據顯示,截止到2022年11月份我國房屋竣工面積同比減少18.9%,房地產領域電解鋁消費減少250萬噸左右,佔電解鋁消費的6%左右。預計隨着2022年下半年房地產利好政策的密集出臺,各地政府出臺保交樓的政策,2023年房地產市場會溫和回暖,房屋竣工面積相比2022年會有所增長,房地產領域的電解鋁消費同比消費增加。

圖19:房屋新開工面積累計值

數據來源:Wind

圖20:房屋竣工面積累計值

數據來源:Wind

4.2 新能源汽車產量大幅增長帶動電解鋁消費

隨着新能源汽車的輕量化,新能源汽車單車耗鋁量逐步提高,據中國有色金屬協會鋁業分會統計的數據,目前我國新能源汽車單車耗鋁量在400kg/輛左右,燃油車單車耗鋁量在180kg/輛左右,據國家統計局公布的數據,截止到2022年11月份,我國汽車產量累計2500.2萬輛,較去年同期增加135.8萬輛,同比增加5.7%,其中新能源汽車產量634.5萬輛,較去年同期增加315.2萬輛,同比增加98.7%。預計2022年全年我國汽車產量累計爲2740.6萬輛,新能源汽車累計產量爲711.3萬輛,據此計算,2022年我國燃油車消費電解鋁365.2萬噸,新能源汽車消費電解鋁284.5萬噸,汽車領域合計消費電解鋁649.7萬噸,佔電解鋁消費的16.2%。隨着新能源汽車產量的快速增長,預計2023年新能源車領域帶來的電解鋁消費增量在130萬噸左右。

圖21:2022年汽車產量累計值

圖22:2022年新能源汽車產量累計值

數據來源:Wind

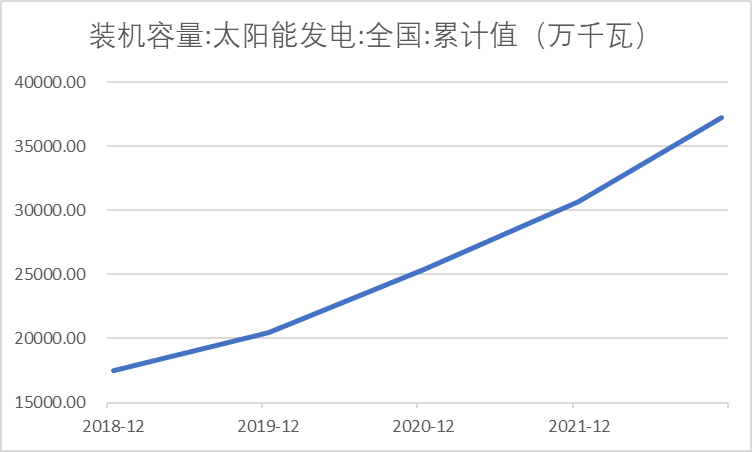

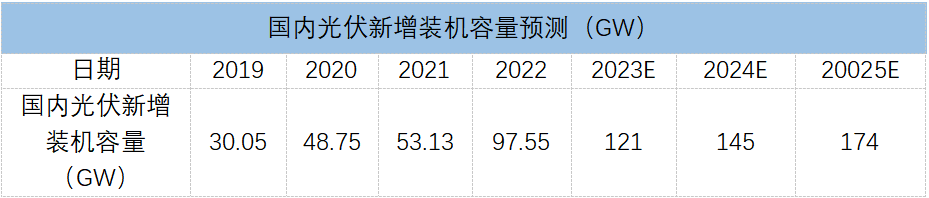

4.3 光伏新增裝機容量可觀

據Wind統計的數據顯示,截止到2022年11月份我國光伏裝機容量累計值爲372.02GW,較去年同期增加84.62GW,預計2022年全年累計新增光伏裝機容量爲95-100GW,據Mysteel測算,1GW光伏組件邊框用鋁量大致爲1.2萬噸,1GW光伏支架用鋁量大致爲0.9萬噸,預計2022年新增光伏裝機帶來新增用鋁量爲184.3萬噸。據中國有色金屬協會硅業分會預測,2023年/2024年/2025年我國光伏新增裝機容量分別爲121GW/145GW/174GW,相對應的鋁消費增量爲229.9萬噸/275.5萬噸/330.6萬噸,同比增幅分別爲24.7%/19.8%/20%。

圖23:光伏裝機容量

數據來源:Wind

圖24:國內光伏新裝機容量預測

數據來源:Wind

05

電解鋁成本下降空間可觀

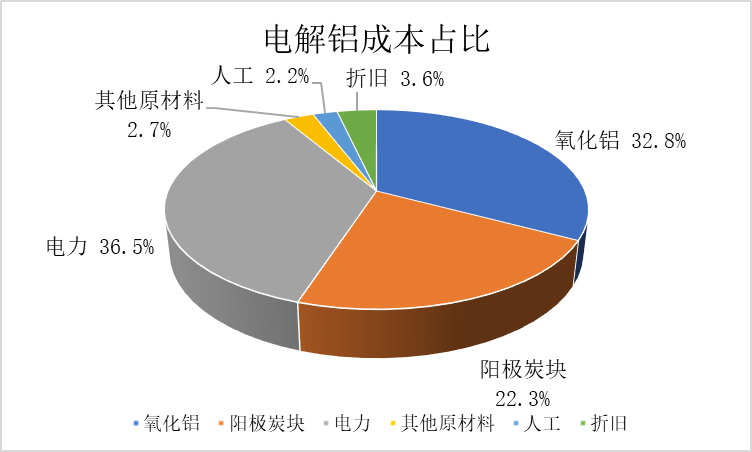

在電解鋁價格下行過程中,電解鋁冶煉成本往往是重要的支撐位置,2022年下半年滬鋁價格在電解鋁行業成本線17800元/噸附近受到較強支撐,2023年預計電解鋁供需矛盾不突出,電解鋁冶煉成本將會扮演較強的成本支撐角色。

電解鋁的成本主要由電力、陽極及氧化鋁構成,三者合計佔電解鋁生產成本的91.5%,其中電力成本是電解鋁生產成本中佔比最大的一項。2023年電解鋁成本下降主要由預焙陽極價格回落主導,主要是由於目前預焙陽極價格處於近幾年高位,動力煤價格或在採暖季結束後出現回落,將在一定程度上降低電解鋁成本,氧化鋁目前處於小幅過剩的格局,氧化鋁價格在成本線附近徘徊,價格下降空間較小。

圖25:電解鋁成本佔比

數據來源:Wind

圖26:環渤海動力煤平均價(Q5500k)

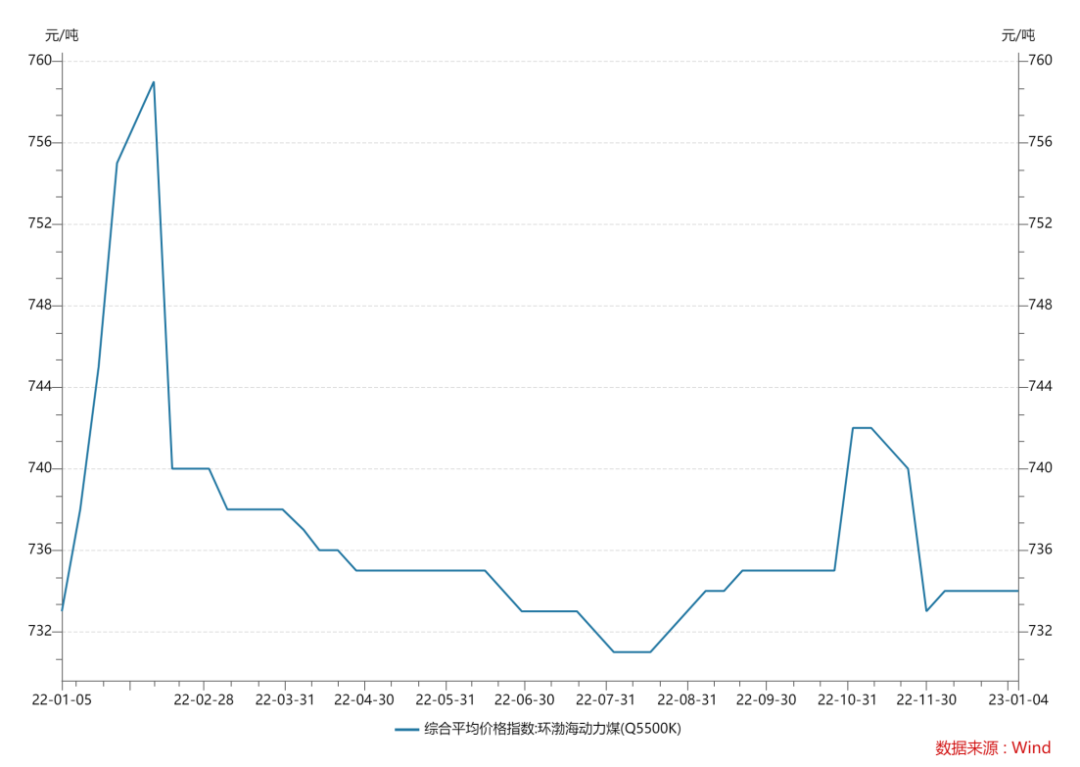

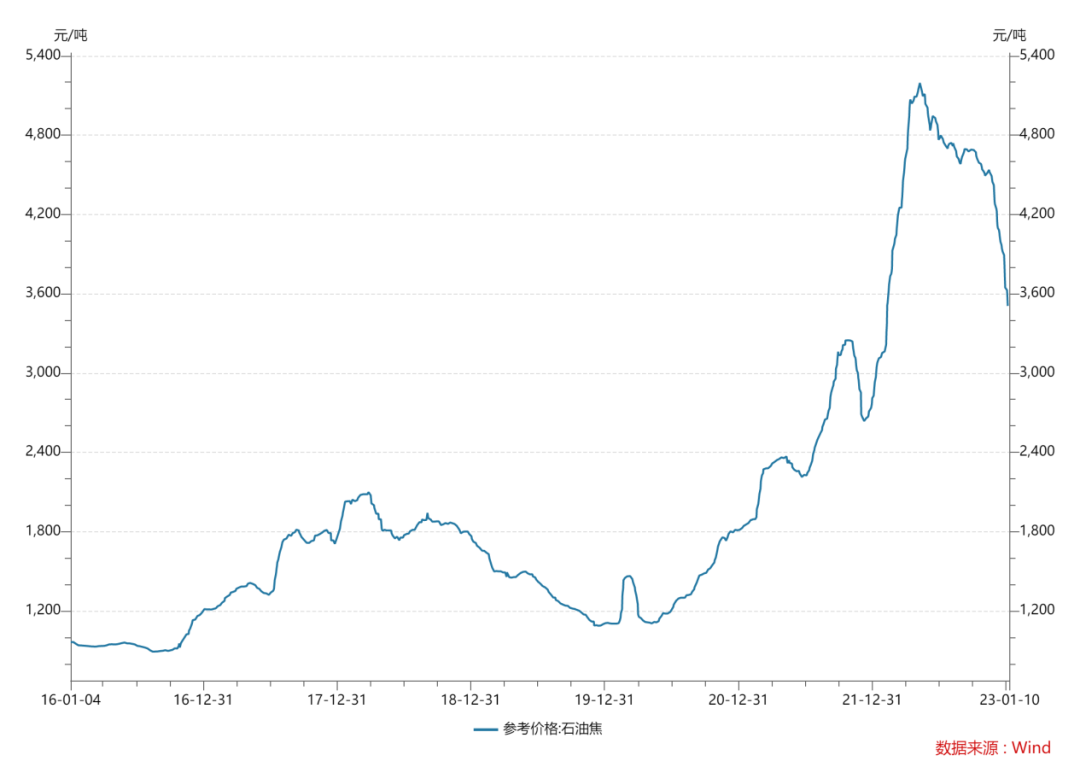

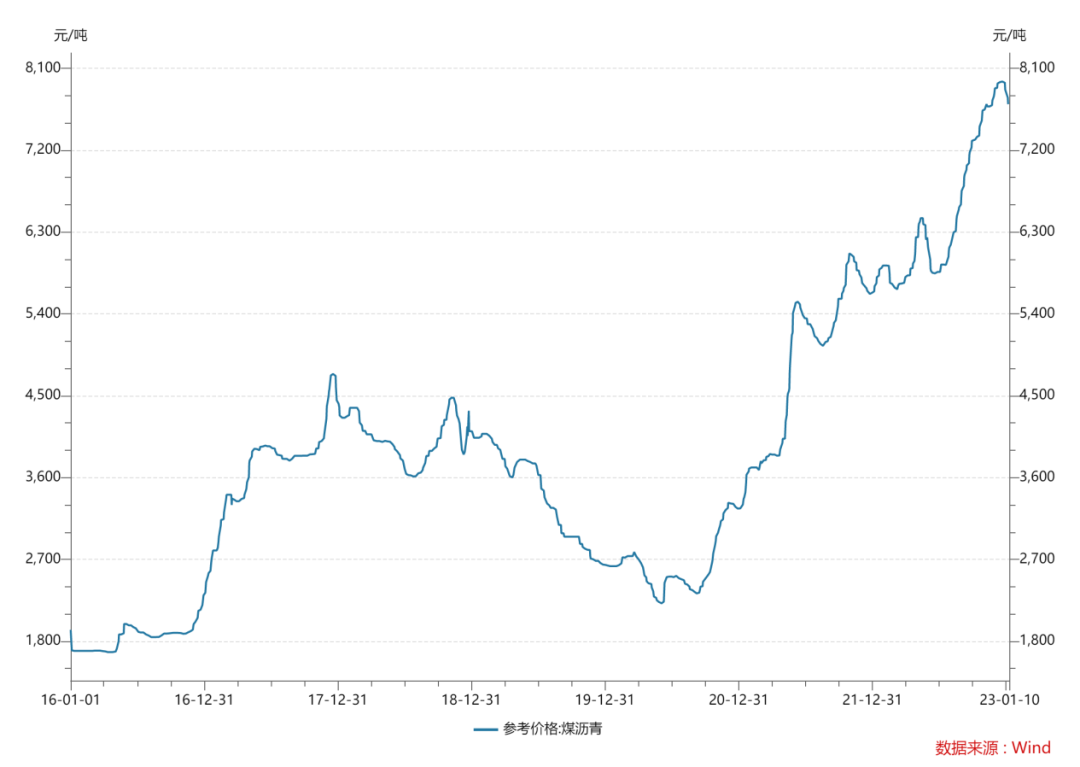

目前電解鋁行業成本較2022年年初有所回落,但是依舊處於近幾年的高位,較近幾年的平均成本高2500元/噸左右,電解鋁成本的上漲一方面是由於電煤價格的上漲,一方面是由於預焙陽極價格持續上漲,預焙陽極價格從2020年年中的2700元/噸左右上漲至2022年年中的7680元/噸左右,價格上漲了2.8倍,2022年以前主要是因爲電解鋁新投產產能快速增長帶來的需求增長,2022年主要是由於能源價格上漲導致預焙陽極的成本上漲。從目前的情況來看,雖然國內電解鋁新投產產能逐步下降,但是電解鋁運行產能將創新高,預焙陽極的需求預計將同比小幅增長,2022年由於俄烏衝突的影響,能源價格飆升,海外部分高能耗的行業部分減產,國內預焙陽極的出口同比增加28.7%,2022年預焙陽極整體處於供需緊平衡的格局,隨着能源價格回落,預計2023年海外部分高能耗行業逐步復產,預焙陽極的出口或出現回落,國內預焙陽極的供需平衡將出現邊際改善,成本將是主導預焙陽極價格的主要因素。從目前預焙陽極的成本構成來看,石油焦的價格較2022年高點下跌31.5%,煤瀝青依舊處於年內高點,我們預計隨着能源價格相對2022年重心下移,石油焦及煤瀝青的價格重心將逐步下移,我們預計石油焦的價格將回落至2600-3000元/噸,煤瀝青的價格將回落至5000元/噸左右,按照生產1噸預焙陽極需要消耗1.2噸石油焦和0.2噸煤瀝青來算,預焙陽極的成本回落空間大致爲1236-1716元/噸,據百川盈孚統計的數據,目前國內電解鋁行業平均成本爲17600元/噸,我們測算未來電解鋁行業的成本有望下降至15884-16364元/噸,我們取平均值16124元/噸。

圖27:電解鋁行業成本

數據來源:Wind

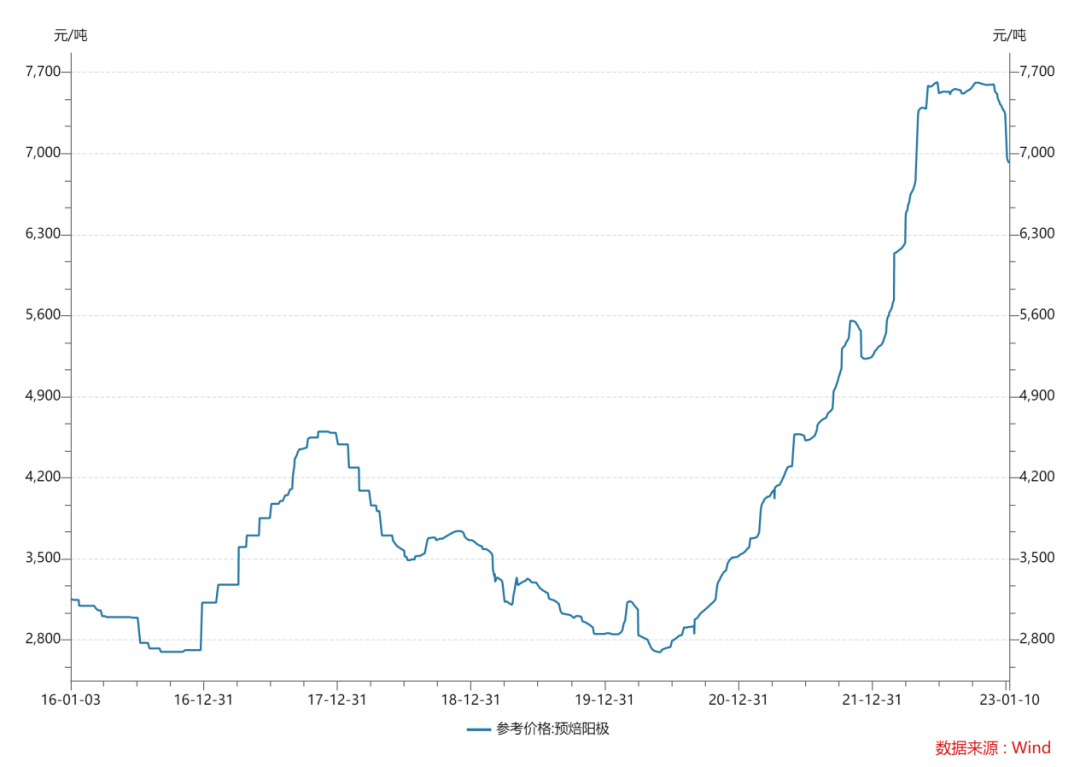

圖28:預焙陽極參考價

圖29:石油焦參考價

圖30:煤瀝青參考價

06

操作策略及建議

我們預計2023年滬鋁的價格重心相對2022年將下移,全年波動幅度相對2022年有所降低,預計全年價格區間在16100-20000元/噸,價格低點主要由行業成本決定,全年高點預計出現在三季度末。分季度來看,一季度受需求減弱庫存累庫及一季度末雲南地區電解鋁企業復產的的影響,價格偏弱運行的概率較大,二季度隨着各項政策發力需求逐漸恢復,電解鋁庫存開始去庫,價格或在低位尋找支撐並逐步走強,三季度末市場開始交易減產的邏輯,價格或出現情緒上的高點,四季度或更多關注海外宏觀政策的走向,我們預計2023年滬鋁的價格呈現前低後高的走勢概率較大,套利方面建議關注滬鋁合約的反套機會。