簡

簡 繁

繁摘要

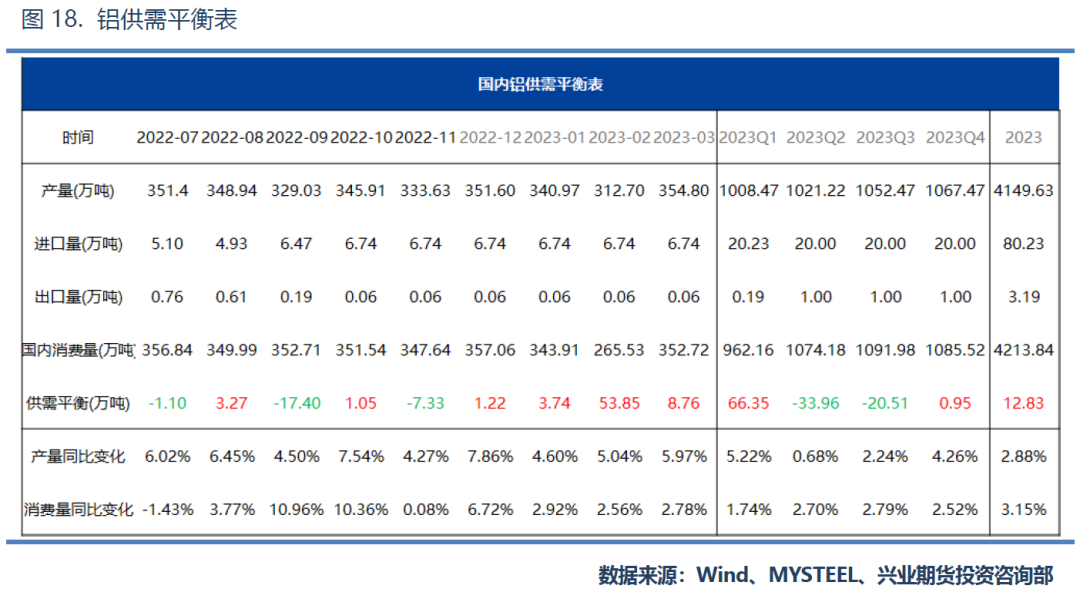

4500萬噸產能天花板明確,全年供給增速僅2.9%。2023年鋁價主要驅動預計將來自於供給端。海外方面,新增產能有限,且復產節奏預計較爲緩慢,整體增量空間偏低。國內方面,新增產能受限於產能天花板,預計將以置換爲主,而復產產能受制於水電緊張問題,預計集中釋放將延後至下半年。此外雲南地區的電解鋁產能佔比將逐步擡升,隨着更多的高耗能產業遷移至雲南地區,季節性電力緊張問題預計將進一步凸顯,對電解鋁供給形成制約。

地產修復疊加新能源持續向好,鋁消費增速有望達到3.2%。傳統需求方面,地產刺激政策頻出,竣工端與施工端修復確定性較高,對鋁需求提振較爲直接,預計建築板塊需求增速有望達到4%。新能源需求方面,新能源車、光伏、特高壓等板塊用鋁需求預期將保持增長,增幅分別有望達到39%、16%和15%。

二三季度供給短缺明顯,低庫存下鋁價重心有望擡升至20000元/噸。2023年全年鋁供需結構預計將小幅過剩,但受到供需兩端節奏錯配因素的影響,二季度和三季度大概率將出現階段性短缺,疊加目前鋁庫存仍處於歷史相對偏低水平,鋁價重心預計逐步上移。

風險提示:國內經濟復蘇節奏大幅不及預期;海外經濟衰退程度超預期。

1

2022行情回顧

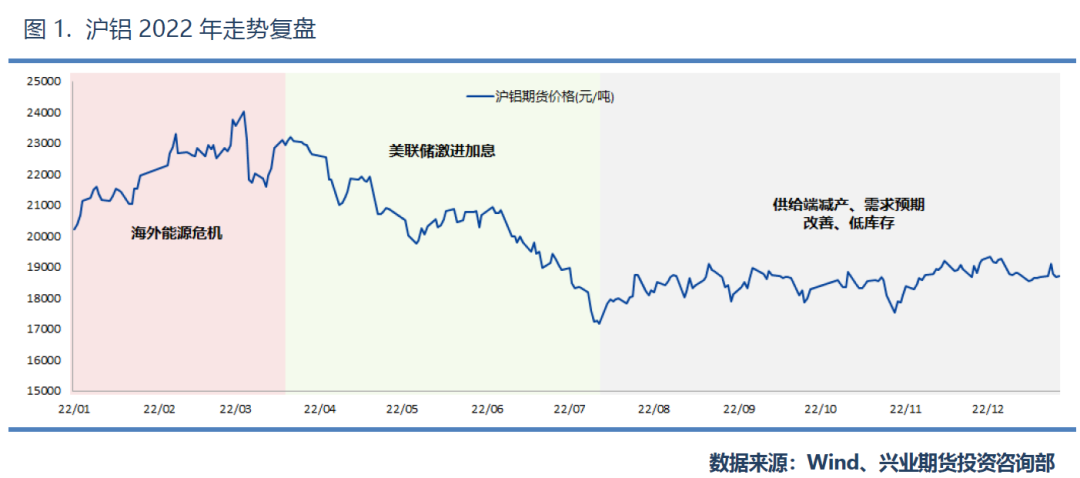

2022年全年鋁價先上後下,在進入7月之後,鋁價呈現出持續震蕩的格局,一直持續至年底,具體分爲三個階段:

階段一:2022.01-2022.04

海外能源危機,推動鋁價上行。俄烏危機在2022年對大宗商品形成了明顯的擾動,歐洲各國對俄羅斯的制裁造成了能源緊缺和能源價格飆升,導致大量鋁廠停產減產,同時需求端暫未出現明顯轉弱,鋁價在海外供給緊張及成本擡升的情況下快速擡升。同時國內方面也受到疫情、環保等因素的影響出現階段性減產,進一步推升滬鋁價格,滬鋁持續上漲幅度達到了約19%。

階段二:2022.04-2022.07

美聯儲加息節奏超市場預期,有色金屬全線回落。美聯儲在2022年3月啓動加息周期,首次加息25BP,但美國通脹粘性較強,CPI增速上行趨勢一直維持,最終年內高點出現在6月,爲9.1%。在高通脹壓力下,美聯儲加息步伐不斷加快,6月將單次加息幅度提升至75BP,並保持激進的加息節奏。多數非美發達經濟體也先後跟隨美國開啓加息周期,全球流動性收緊及經濟衰退預期不斷增強,鋁價持續下跌,跌幅達到了約29%。

階段三:2022.07-2022.12

宏觀擾動減弱,國內供需結構驅動價格。進入7月後,市場對海外加息定價已較爲充分,海外宏觀擾動逐步消退。而國內方面受到季節性因素的影響,水電緊張問題造成西南地區大量鋁廠出現減產,前期鋁價的快速下跌後跌破了部分鋁廠生產成本,疊加鋁庫存處於相對低位,成本支撐及供給緊張開始顯現。且國內經濟刺激政策頻出,需求修復預期不斷走強,鋁價進入震蕩築底階段,價格重心有所擡升。

2

供給端:產能增量有限,供給約束明確

海外:歐洲極端減產難以再現,

但新增產能有限

2022年受到能源價格因素的影響,歐洲電解鋁生產成本大幅擡升,導致鋁廠出現大規模減產,全年減產產能超150萬噸。目前歐洲地區電解鋁總產能1034.8萬噸,其中2021年的產量中48%來源於俄羅斯,因此2022年全年減產幅度佔除俄羅斯外歐洲地區總產能的約32%。

展望2023年,歐洲再度出現大規模減產的概率較低,其主要原因在於:1.目前尚未發生減產的鋁廠多爲使用可再生能源發電或擁有自備電廠的企業,其電力成本相對較低,減產壓力有限;2.目前不管是天然氣還是電力價格均從高位出現明顯回落,預計2023年再度出現極端行情的可能偏低。但目前部分鋁廠在2022年的衝擊中出現破產,且歐洲經濟下行壓力較大,電解鋁冶煉利潤一般,因此企業復產節奏預計較爲緩慢。從新增產能來看,2022-2025年新建產能主要集中於東南亞地區,總量不足500萬噸,且部分產能處於建設初期,預計2023年新增可投產產能約100-150萬噸,整體增量有限。

國內:產能天花板臨近,供給瓶頸明確

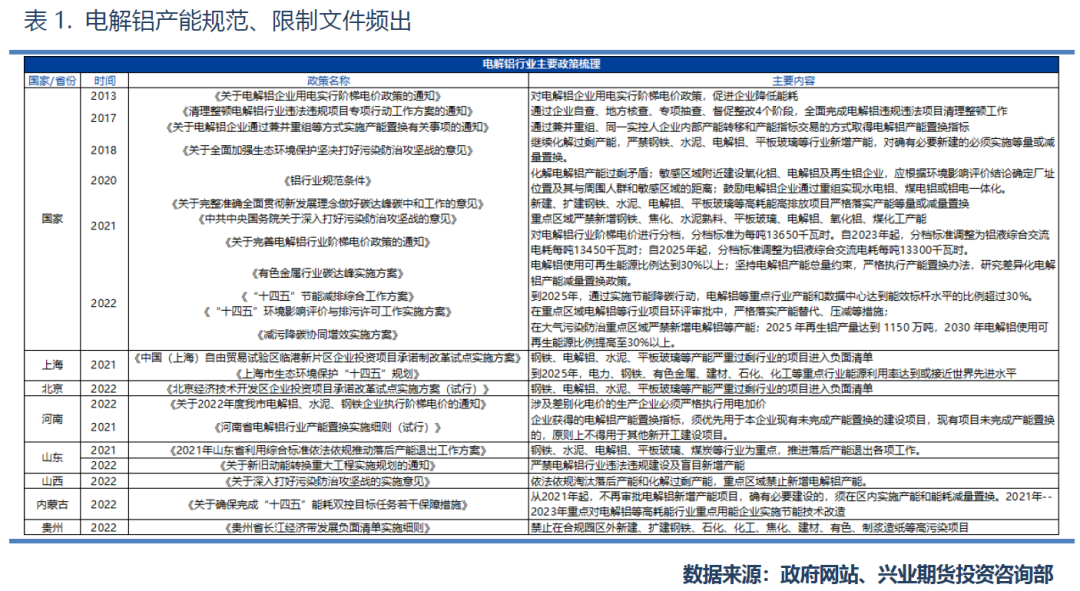

2013年至今,在碳達峯碳中和的目標下,爲解決電解鋁產能過剩的問題,國家及地方層面針對電解鋁產能規範、限制文件頻出。2017年,國家發展改革委、工業和信息化部、國土資源部和環境保護部四部委聯合發布《清理整頓電解鋁行業違法違規項目專項行動工作方案的通知》,完成了違法項目的清理整頓工作。

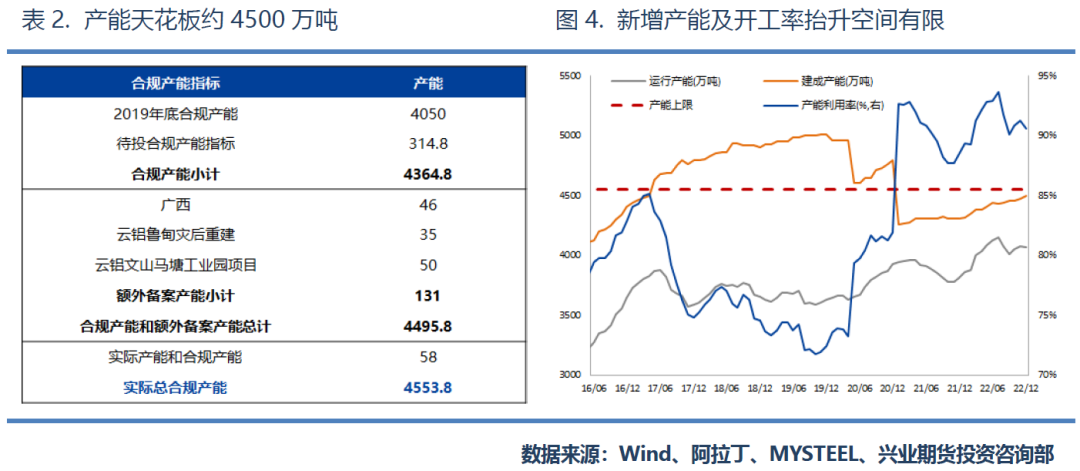

在產能白名單的明確下,嚴格執行產能置換辦法,形成了電解鋁行業產能天花板。根據阿拉丁數據統計,我國電解鋁行業合規產能的總天花板約爲4553.8 萬噸。根據MYSTEEL統計數據,2022年底電解鋁建成產能已經達到了4494.6萬噸,距離產能天花板不足60萬噸。開工率方面,2022年全年平均產能利用率高達91.32%,已經處於歷史較高水平,且隨着清潔能源佔比的不斷擡升,將進一步約束產能利用率的擡升空間。

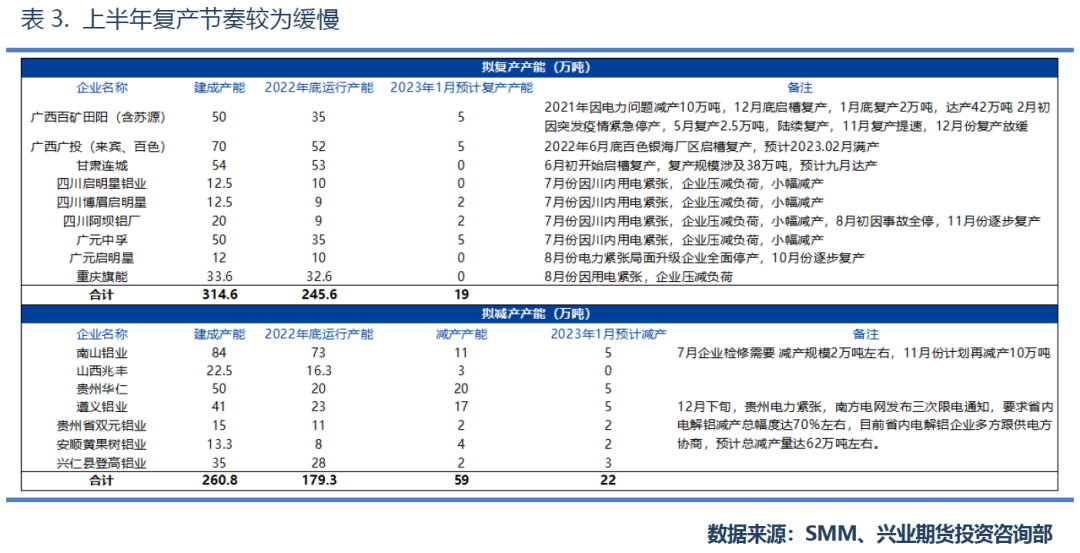

復產產能方面,2022年西南地區受到水電短缺因素的影響較大,四川、廣西、雲南、貴州等地自5月起先後出現減產限產。目前四川、廣西已進入復產階段,但由於電力及利潤等因素的共同擾動,整體復產節奏較爲緩慢。而貴州地區電力缺口仍較爲顯著,貴州電網1月5日發布通知,稱在對電解鋁企業實施兩輪負荷管理後仍無法覆蓋電力缺口,且水電蓄能已降至近十年低點,因此將對省內鋁企實施第三輪停槽減負荷50萬千瓦。本輪減產前貴州電解鋁運行產能約140萬噸,三輪減產累計規模或達到60-90萬噸。在總產能接近天花板,復產產能節奏較緩,開工率擡升空間有限的情況下,電解鋁產量供給約束明確。

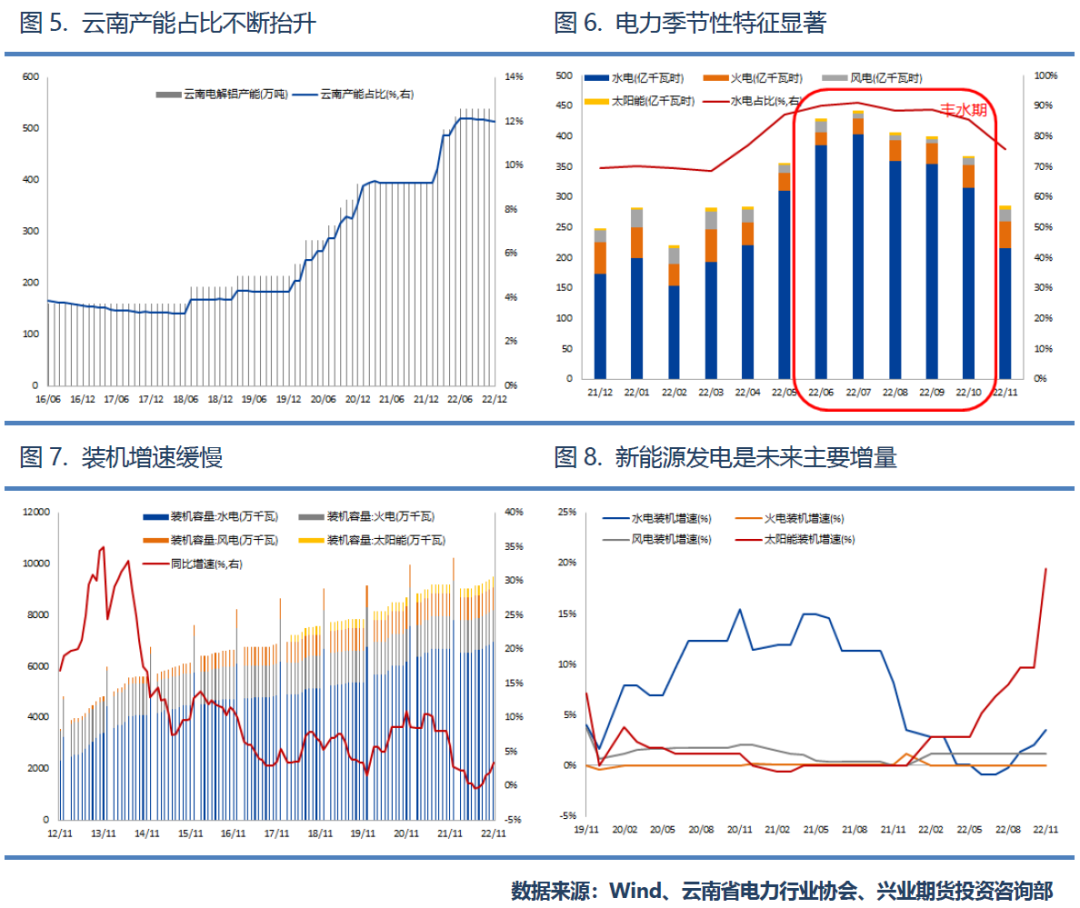

雲南:產能佔比持續擡升,電力季節性緊張延續

由於雲南水電資源豐富,過去幾年其電解鋁產能不斷增加,目前雲南電解鋁產能佔全國比例約12%,且從目前各鋁廠的產能置換計劃來看,雲南電解鋁產能佔比大概率將進一步擡升。過去一年雲南水電發電最高佔比超過91%,而在枯水期佔比下降至68%附近。但受到火電裝機量因素的影響,火電實質性發電增加有限,難以形成明顯的補充。2022年最低單月發電量僅爲最高單位發電量的48.76%,雲南電力呈現出了明顯的季節性特徵。此外,自2021年起出於環保等因素的考量,雲南對於裝機量增速出現明顯放緩,從2022年全年來看,僅光伏裝機項目增速較爲明顯,未來預計新能源項目將是雲南電力建設主要發力點,但目前光伏發電佔比僅2%左右,短期內絕對增量有限。

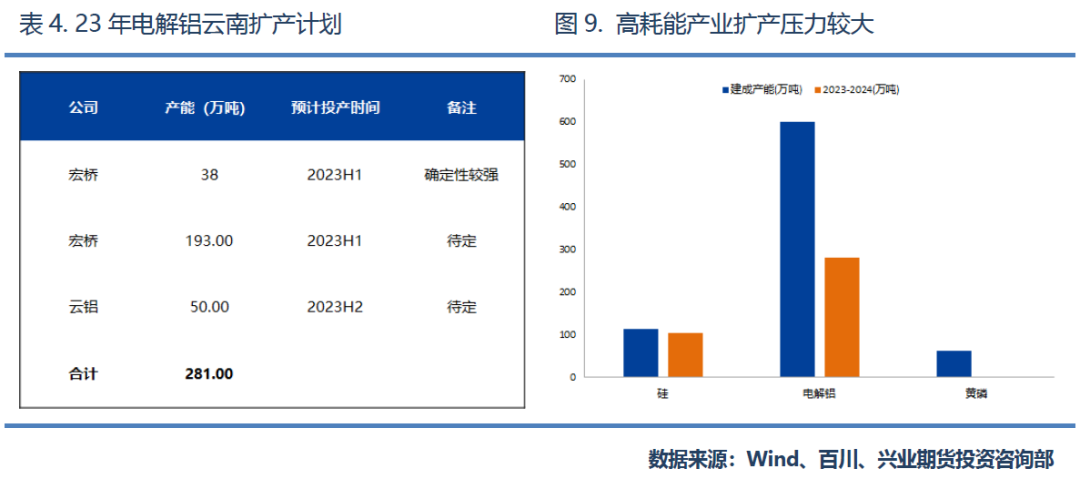

用電方面,高耗能產業未來在雲南均有一定的擴產計劃。根據MYSTEEL數據,截止2022年度,雲南電解鋁建成產能達到538萬噸,未來宏橋、雲鋁等企業均有在雲南進行擴產計劃,累計增產產能或達到280萬噸。此外硅、黃磷等高耗能產業也存在產能擴張計劃,未來雲南電力預計將維持緊平衡,季節性壓力進一步顯現。

綜合來看,海外鋁供給再度出現極端減產的概率較低,但預計復產節奏緩慢,新增產能有限。而國內方面,4500萬噸產能天花板明確,產能新增空間有限。復產方面,由於2022年減產產能主要受限於水電緊張問題,雲貴地區枯水期預計將持續至5-6月份,復產產能將在下半年才能出現集中釋放。此外隨着雲南地區電解鋁產能佔比的不斷擡升,預計未來電解鋁供給季節性短期將進一步顯現,2023年全年電解鋁產量供給約束較爲明確。

3

需求端:地產修復疊加新能源需求

延續樂觀,下遊邊際改善

傳統需求:竣工施工環節修復確定性高,

建築需求有望改善

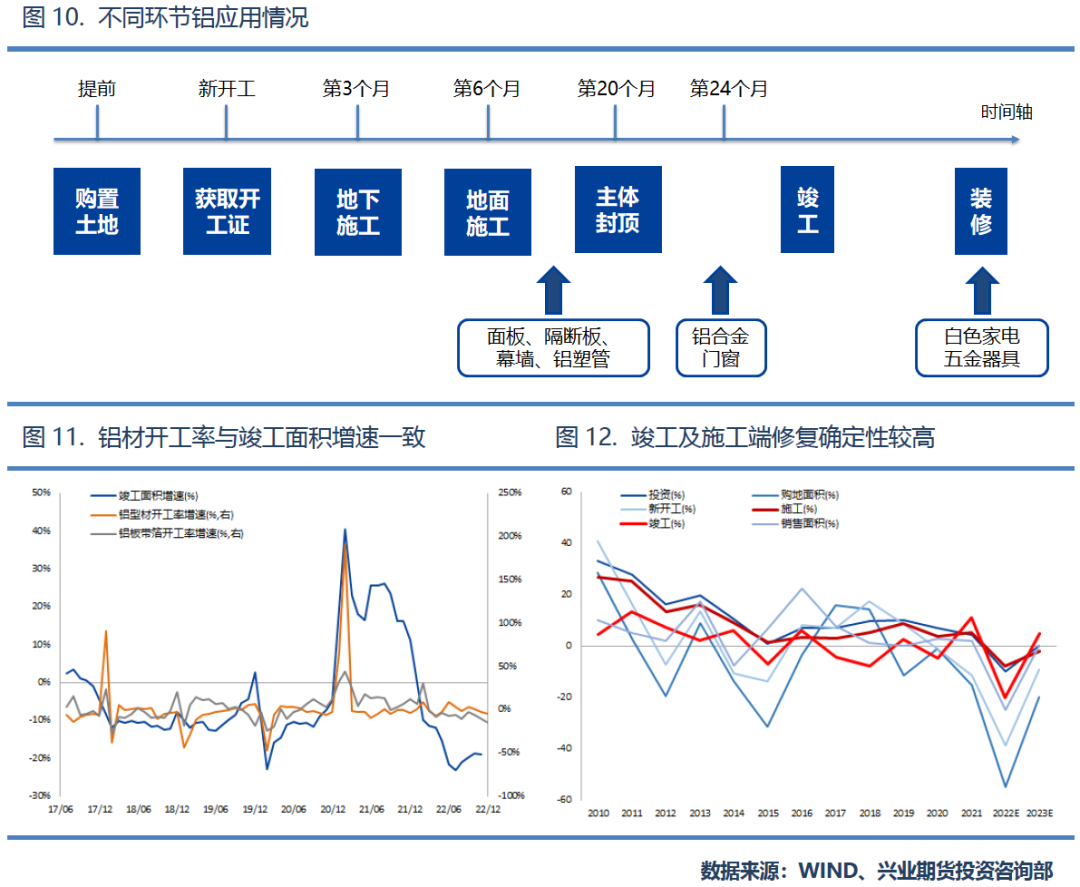

從鋁需求結構來看,建築需求佔比達到了33%,爲下遊最大的消費板塊。從歷史走勢來看,鋁材加工開工率增速與地產竣工增速保持高度一致。自2022年下半年以來,地產刺激政策頻出,從房企的角度來看,地產政策“三支箭”齊發,在信貸層面、債券層面和股權層面均推出相關利好政策,同時銷售端的刺激政策也在不斷加碼,中央經濟工作會議表示“支持住房剛性和改善性需求”。2023年地產小周期大概率將見底,其中竣工和施工環節修復的確定性最高,節奏也最快,竣工增速有望轉正,預期建築板塊鋁需求增速有望達到4%。

新能源需求:單車用鋁持續擡升,

光伏需求維持樂觀

新能源領域對鋁的主要需求增量來源於新能源汽車以及光伏行業,此外特高壓領域雖然目前的耗鋁絕對量偏低,但增速較爲樂觀。

2022年新能源汽車產銷增速均出現放緩,但根據中汽協數據,全年新能源汽車銷量產銷分別達到了705.8萬輛和688.7萬輛,同比增長均超過90%。雖然隨着市佔率的不斷提高,新能源汽車產銷增速在2023年將有所放緩,但銷量預計仍將有望達到900萬輛。新能源汽車中,鋁主要用於車輪、發動機部件、底架、減震器支架以及空間框架等結構件,隨着汽車輕量化的不斷推進,單車用鋁量也在不斷擡升,預計2023年新能源汽車用鋁量增速有望達到39%。

光伏方面,鋁的需求主要集中於光伏組件中的光伏邊框和分布式光伏電站中的光伏支架,光伏邊框用於固定、密封太陽能電池組件,光伏支架用於擺放、安裝、固定太陽能面板。根據調研及測算,光伏邊框每兆瓦裝機耗鋁量大約在0.5-0.75萬噸,光伏支架每兆瓦電站建設耗鋁量約爲1.9萬噸左右。在政策推動及光伏平價利潤驅動下,光伏新增裝機量將維持高增長,2023-2025年國內年均新增光伏裝機規模預計達到120GW以上,對鋁需求增速預計將達到16%。

在“雙碳”目標下,新型電力系統的建設不斷推進,2021年,我國特高壓工程累計線路長度4.2公裏,較2020年增長6288公裏。“十四五”期間電網投資總額進一步擡升,規劃建設的特高壓工程共“24 交14 直”,總計線路約3萬公裏。根據SMM測算,每公裏特高壓直流線路用鋁量在55.2 噸左右,每公裏特高壓交流線路用鋁量在63.4 噸左右,2023年特高壓用鋁量有望達到37萬噸,雖然絕對量較爲有限,但增速有望達到15%。

4

2023年行情展望:低庫存下,

供給階段性短缺,鋁價重心有望擡升

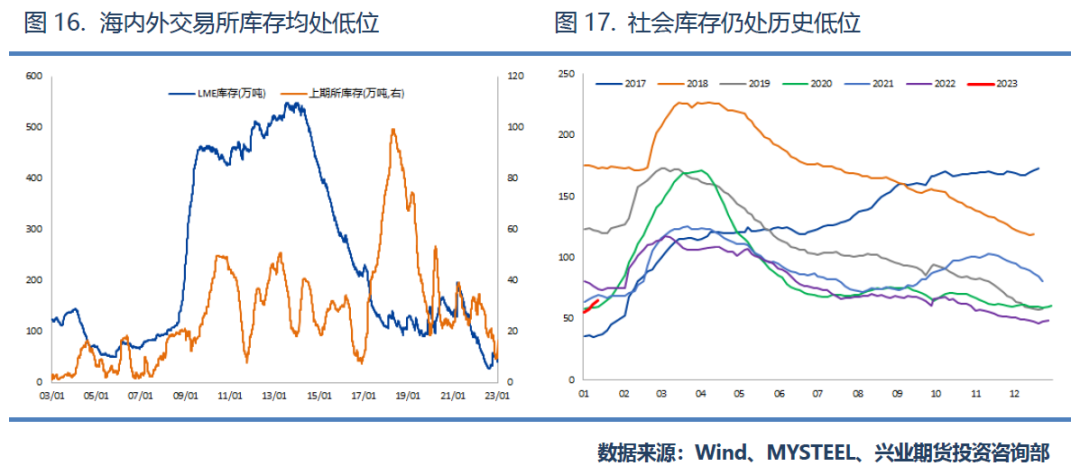

目前海內外交易所庫存均處於歷史極低水平,而社會庫存方面,進入在23年1月後,由於今年春節較早疊加疫情因素,鋁目前已經出現季節性累庫,但從絕對水平來看,目前國內鋁社會庫存仍處於歷史偏低水平。此外下遊需求在刺激政策下,大概率將在春節後出現修復,因此預計累庫壓力較爲有限。

根據上文分析,我們認爲海外極端減產難以再現,但產能增量預計有限。而國內方面,在產能天花板的約束下,產能增量主要依賴於復產,新增產能將以置換爲主,且隨着電解鋁水電佔比的不斷擡升,供給端季節性短期特徵將進一步體現,2023年全年電解鋁產量供給約束較爲明確。下遊需求方面,傳統需求中地產投資尤其是竣工端和施工端預計將率先修復,對鋁需求提振較爲直接,此外新能源需求方面,新能源汽車、光伏以及特高壓用鋁需求預計都將保持樂觀增速,全年鋁需求增速預計將達到3.2%。

綜合來看,2023年全年鋁供需結構預計將小幅過剩,但受到供需兩端節奏錯配因素的影響,預計將在二季度和三季度出現階段性短缺,鋁價重心預計有望逐步上移至20000元/噸。

聯系人:張舒綺

投資諮詢從業編號:Z0013114

E-mail:zhangsq@cifutures.com.cn

Tel:021-80220135