簡

簡 繁

繁觀點小結

核心觀點:偏多 鋁廠平均成本進一步回落,利潤持穩,目前更高利潤不會刺激出更多的供應,需求仍有環比改善空間,預計需求改善會進一步加劇國內供需短缺格局。

月差:偏空 當月與主力月差爲-25元/噸,近弱遠強。月差相對低估,可以嘗試結構正套。

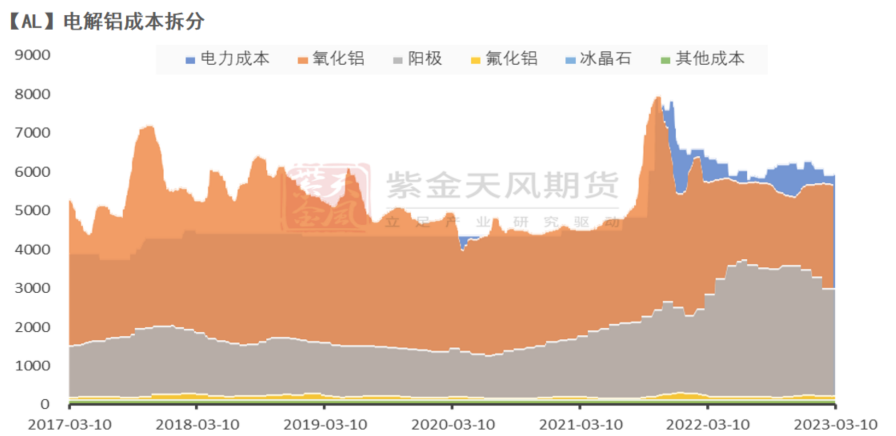

冶煉利潤:偏空 上周國內電解鋁利潤達到945元/噸,環比下降。

現貨升貼水:偏空A00鋁升貼水:本周現貨貼水20-70元/噸,環比收窄。

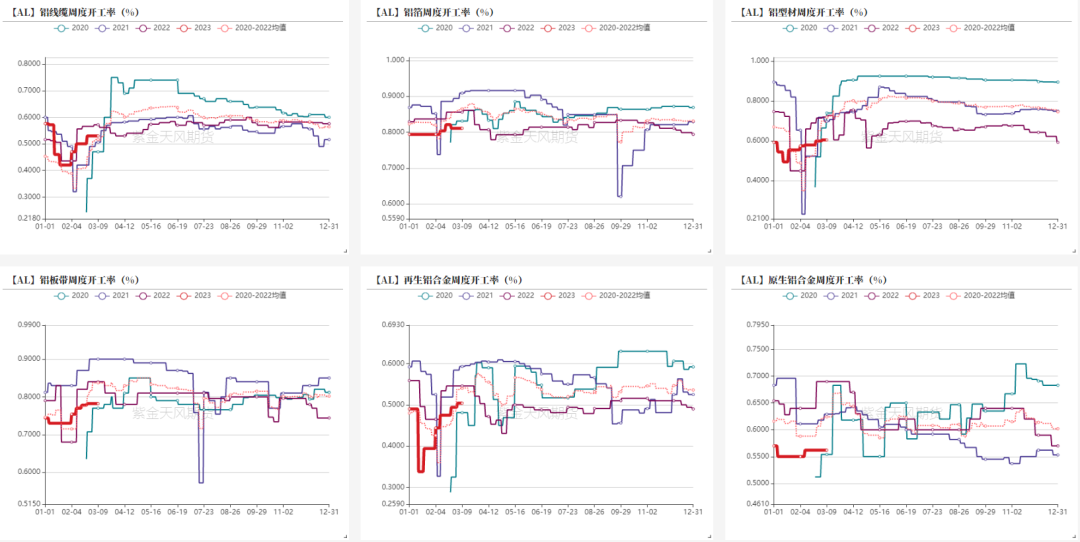

鋁型材開工率:偏多 鋁型材企業周度開工率60%,環比回升。

鋁板帶開工率:中性 鋁板帶企業周度開工率78.2%,環比持平。

鋁線纜開工率:中性鋁線纜企業周度開工率53%,環比持平。

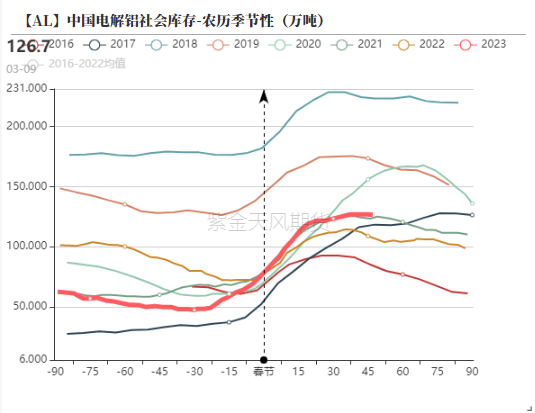

國內庫存:偏多 本周一電解鋁社會庫存相較上周四下降2.1萬噸至124.6萬噸。

鋁棒庫存:偏空 本周一鋁棒社會庫存相較上周四增加0.44萬噸至16.78萬噸。

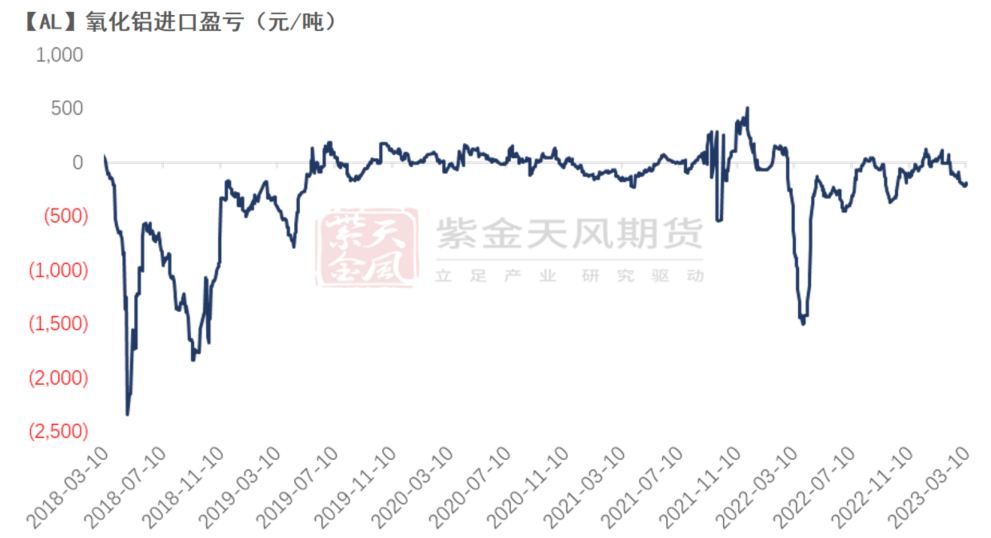

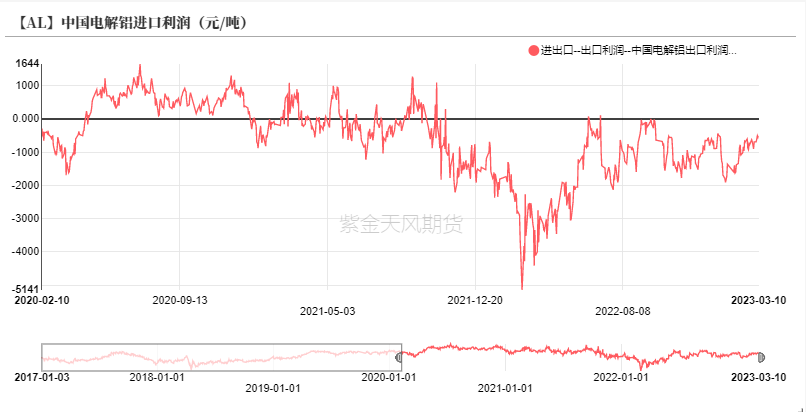

進口利潤:偏多 電解鋁進口利潤爲-468元/噸,虧損環比收窄。

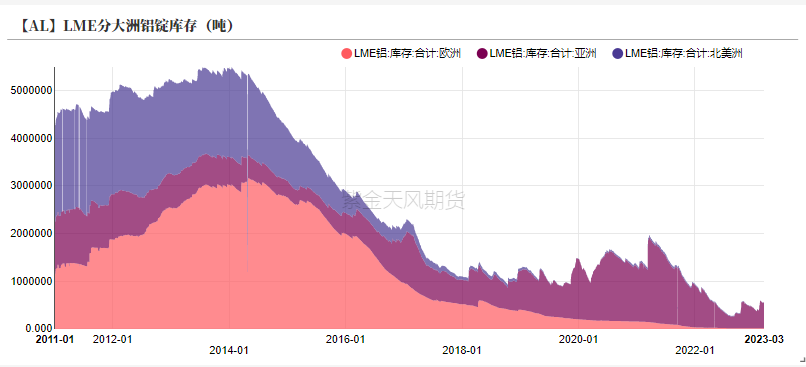

LME庫存:偏多 上周LME鋁庫存下降1.63萬噸至54.84萬噸。

LME0-3升貼水:偏空 上周LME鋁0-3貼水收窄至-49.75美元/噸。

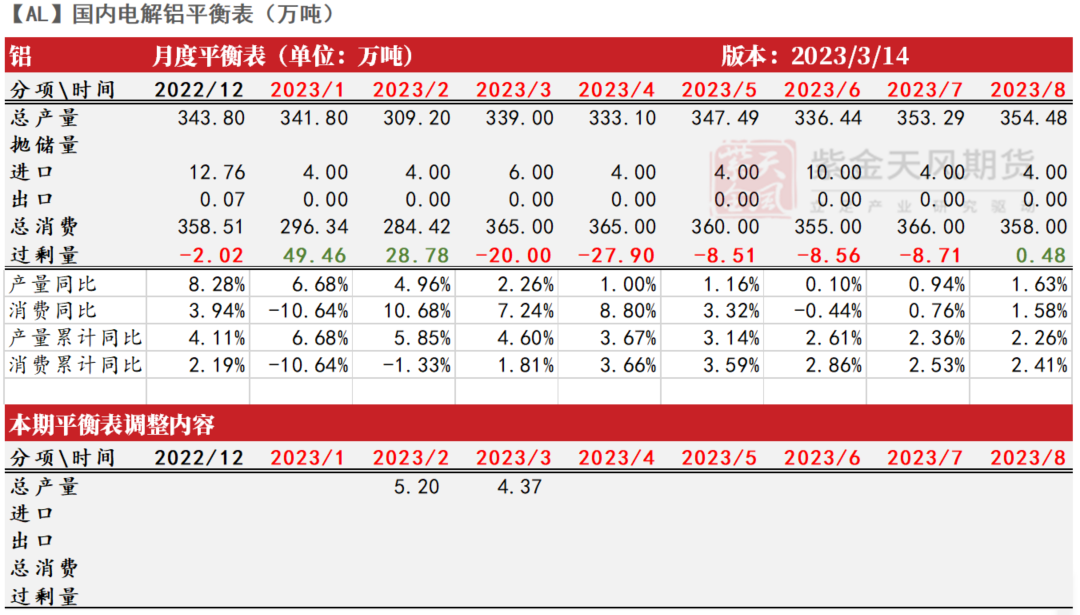

平衡&展望

*上周總結:上周國內電解鋁企業利潤與成本同時下跌,全國電解鋁企業平均例利潤下跌337元/噸至945元/噸附近。上周國內外鋁價同步下跌,美國ADP就業人數以及非農數據強於預期,加之周末硅谷銀行事件爆發,市場對於加息幅度以及利率終點的預期分歧較大,美指走強,有色金屬普跌,本周需進一步關注CPI數據。從電解鋁成本端而言,原料仍有下跌空間,輔料暫時止跌,總體成本回歸至17200元/噸附近。上周廣元林豐、廣元中孚合計50萬噸/年電解鋁宣布復產。該企業原計劃在去年年底復產完畢,由於電力成本問題延遲復產。但由於雲南地區停產產能較大,加之近期加工企業開工率持續回暖,四川地區復產對於近期短缺格局未有明顯改變。

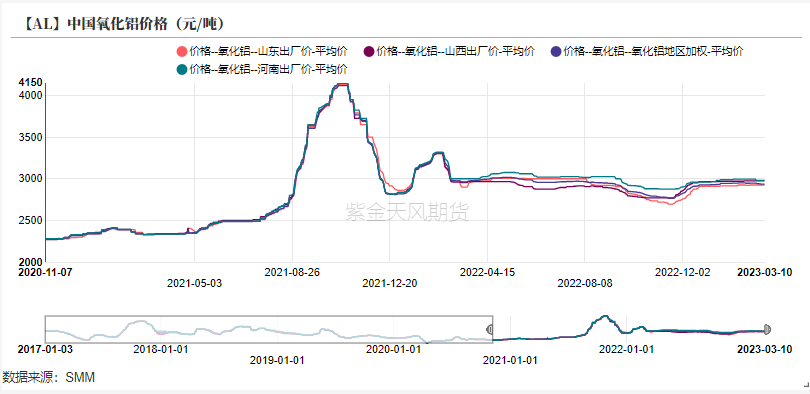

國內氧化鋁價格持續回落

宏觀數據壓制 內外鋁價下挫

* 上周滬鋁節節攀升,周內滬鋁主力合約開於18775元/噸,周內高點18785元/噸,低點18215元/噸,收於18265元/噸,周跌幅2.72%。上周倫鋁開於2398美元/噸,收於2306美元/噸,周跌幅3.65%。

* 上周LME鋁0-3貼水收窄至-49.7美元/噸。

數據來源:紫金天風期貨風雲

國內氧化鋁價格持續回落

* 上周國內氧化鋁價格環比小幅下跌5元/噸至2936元/噸。

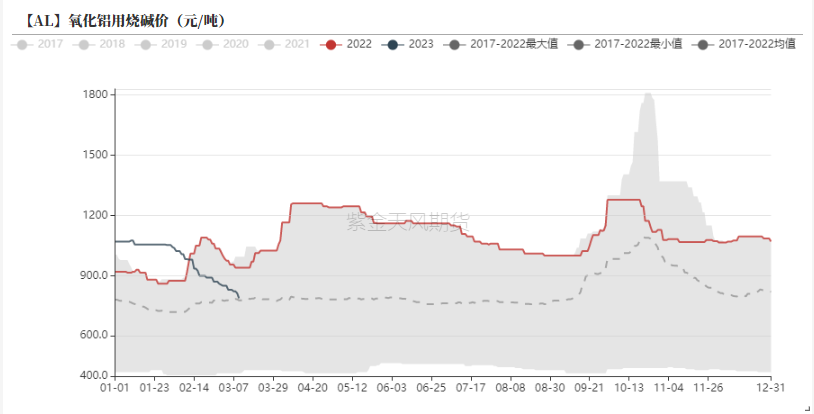

上周燒鹼價格持續下跌,導致氧化鋁成本端進一步下跌。

目前燒鹼端的下跌導致氧化鋁企業平均成本下降了60-80元/噸,此外從煤價傳導至電價的下跌,也導致氧化鋁成本環比回落。

目前而言,北方氧化鋁企業仍未完全恢復滿產,南方地區氧化鋁廠開工率相對較爲穩定。

待北方進一步復產後,若電解鋁端難以復產,將導致原料成本進一步下跌。

數據來源:紫金天風期貨風雲

海外氧化鋁價格持續下跌

* 上周西澳FOB氧化鋁價格微幅回落3美元/噸至366美元/噸。折合人民幣到岸價格爲3145元/噸。

* 近期海外氧化鋁價格繼續跟隨國內回落,周四德國公司 Speira表示,由於高電價,該公司在去年10月削減了 50%電解鋁產量,近日其決定在2023年下半年關閉剩餘的7w噸液態鋁生產,將其轉變爲鋁軋制和回收公司。目前電價已回到俄烏衝突前的水平,但部分企業由於當時的虧損與經營不善,不得不轉變方向。預計海外電解鋁的收縮會進一步導致氧化鋁價格的下跌。

數據來源:紫金天風期貨風雲

鋁企成本回落 四川部分產能復產

鋁企成本回落 四川部分產能復產

* 上周國內電解鋁企業利潤與成本同時下跌,全國電解鋁企業平均例利潤下跌337元/噸至945元/噸附近。

上周國內外鋁價同步下跌,美國ADP就業人數以及非農數據強於預期,加之周末硅谷銀行事件爆發,市場對於加息幅度以及利率終點的預期分歧較大,美指走強,有色金屬普跌,本周需進一步關注CPI數據。

從電解鋁成本端而言,原料仍有下跌空間,輔料暫時止跌,總體成本回歸至17200元/噸附近。

上周廣元林豐、廣元中孚合計50萬噸/年電解鋁宣布復產。

該企業原計劃在去年年底復產完畢,由於電力成本問題延遲復產。

但由於雲南地區停產產能較大,加之近期加工企業開工率持續回暖,四川地區復產對於近期短缺格局未有明顯改變。

數據來源:紫金天風期貨風雲

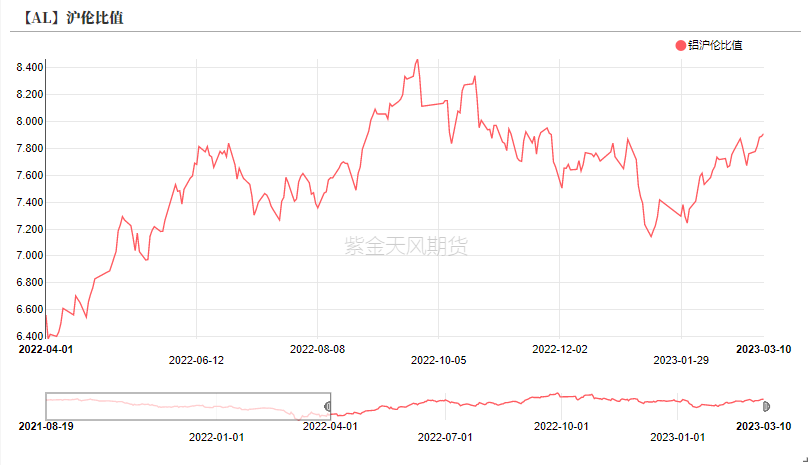

海外需求仍待恢復

* 上周滬倫比值持續回升至7.8-8區間,據部分外貿訂單佔比較高的企業反饋,由於去年國內疫情影響,部分海外客戶積壓庫存較高,部分企業反饋海外有2-3個月訂單的貨物仍然在途。

因此海外需求預計要在二季度會出現好轉。

目前在歐洲鋁廠未能復產的情況下,若歐美地區不接受俄鋁,那麼非俄的鋁錠將依然偏緊,美國及歐洲電解鋁溢價將仍維持高位。

數據來源:紫金天風期貨風雲

國內庫存出現拐點

鋁加工企業開工率暫時持穩

* 上周,鋁下遊龍頭加工企業開工率環比回升0.2個百分點至63.2%。

* 上周,鋁型材以及再生鋁合金等企業均呈現開工率環比回升,其他鋁加工企業開工率持平上周。

* 分版塊而言:上周鋁型材板塊訂單再度好轉,一方面建築型材訂單相較春節後明顯增長,另一方面光伏型材環比開始呈現增量。此外再生鋁合金板塊,在鋁價下跌後,終端訂單以及詢單有環比好轉,但訂單增量較爲有限。

數據來源:紫金天風期貨風雲

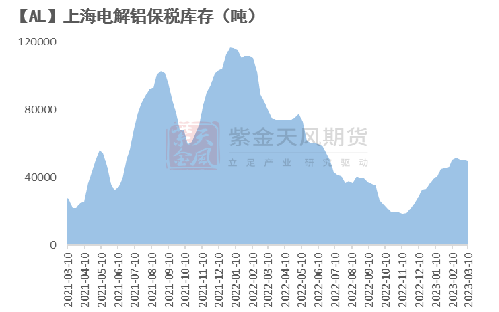

國內庫存出現拐點

* 本周一電解鋁社會庫存相較上周四下降2.1萬噸至124.6萬噸。

* 上周LME鋁庫存下降1.63萬噸至54.84萬噸。

* 上海保稅區庫存下降500噸至5萬噸。

數據來源:SMM;紫金天風期貨風雲

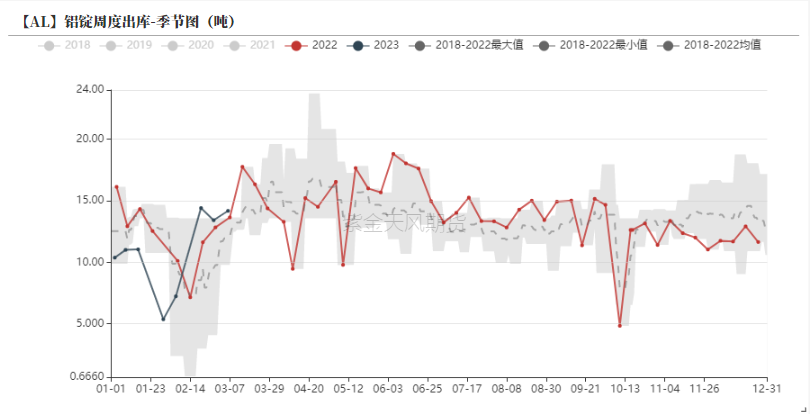

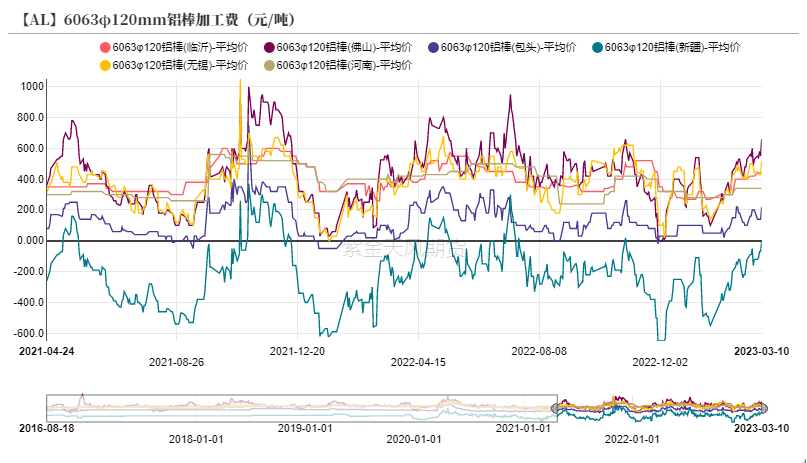

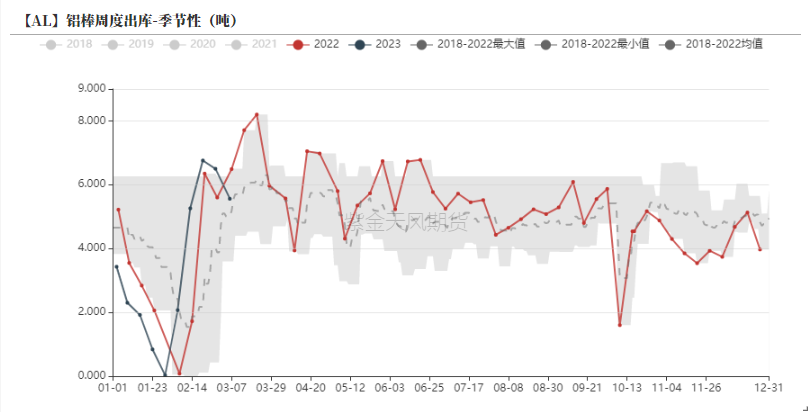

鋁棒出庫小幅回落

* 本周一鋁棒社會庫存相較上周四增加0.44萬噸至16.78萬噸。

* 本周一數據顯示鋁棒出庫量環比回落,同時由於近期鋁水比例持續上升,鋁棒供應充裕,加工費持續回升。

數據來源:紫金天風期貨風雲

作者:衛來

從業資格證號:F3082677

交易諮詢證號:Z0016201

聯系方式:weilai@zjtfqh.com

聯系人:閆維君

從業資格證號:F3080152

聯系方式:yanweijun@thanf.com