簡

簡 繁

繁觀點小結

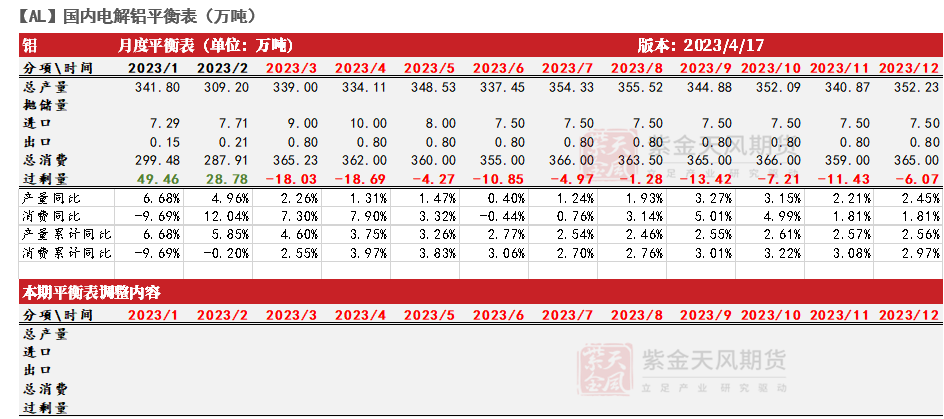

核心觀點:偏多雲南地區幹旱狀況持續,加之青海省發布夏季對電解鋁行業用電要求,國內供應端壓力較大。下遊開工穩定,庫存逐步去化。預計短期內基本面仍呈現缺口,鋁價維持震蕩偏強運行。

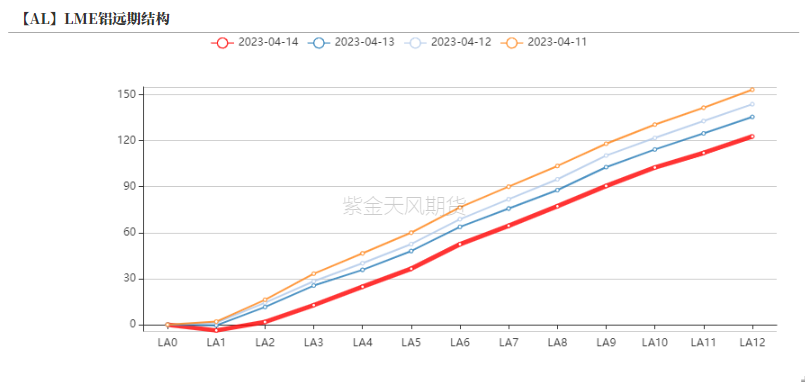

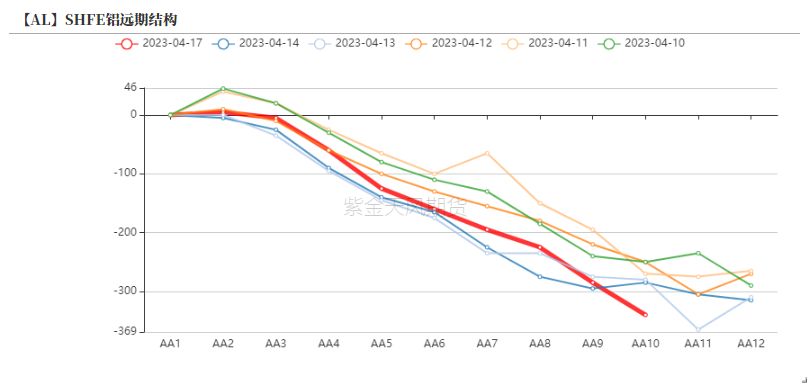

月差:偏空當月與主力月差爲10元/噸,重回b結構,月差環比走強。

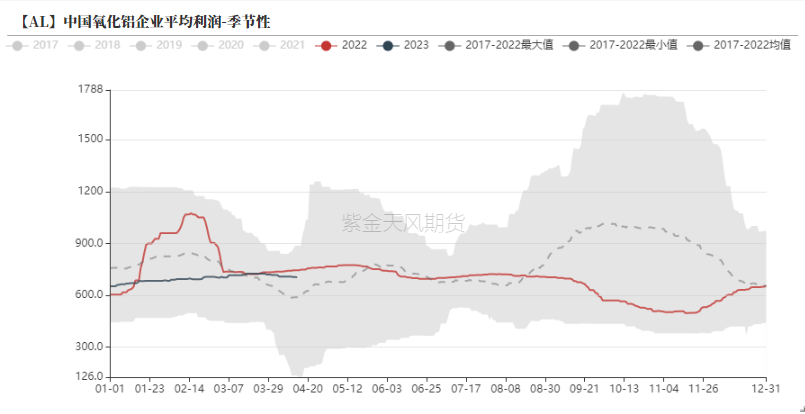

冶煉利潤:偏空上周國內電解鋁利潤達到1734元/噸,環比回升。

現貨升貼水:偏空A00鋁升貼水:本周現貨貼水30-升水20元/噸,環比收窄。

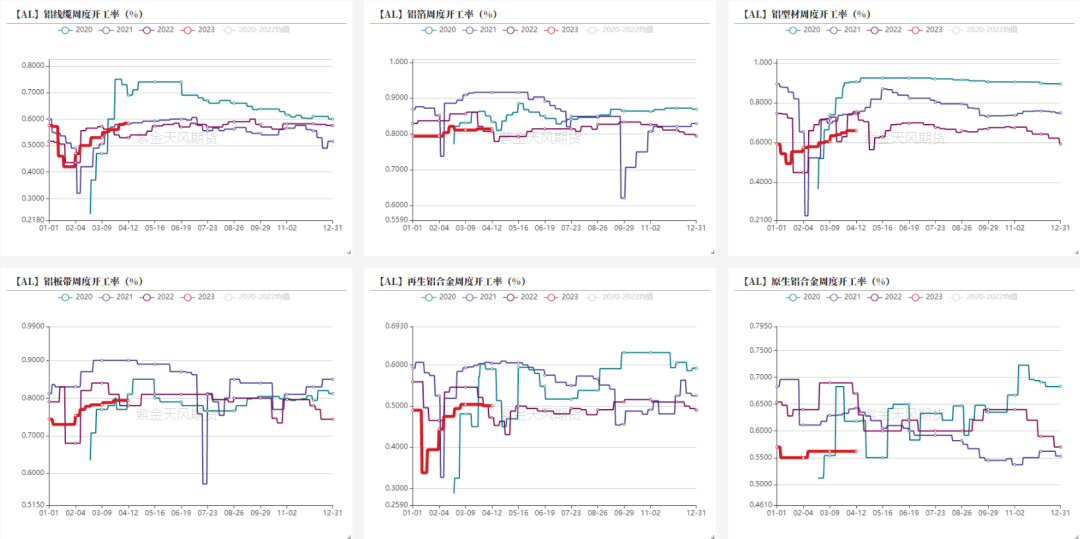

鋁型材開工率:中性鋁型材企業周度開工率66%,環比持平。

鋁板帶開工率:中性 鋁板帶企業周度開工率79.4%,環比持平。

鋁線纜開工率:偏多 鋁線纜企業周度開工率58.4%,環比回升。

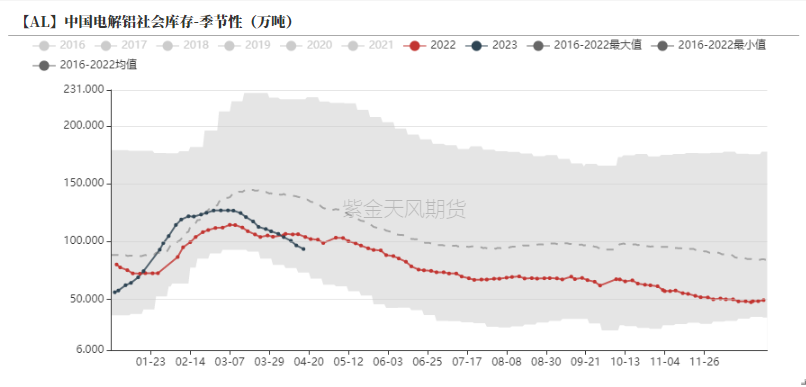

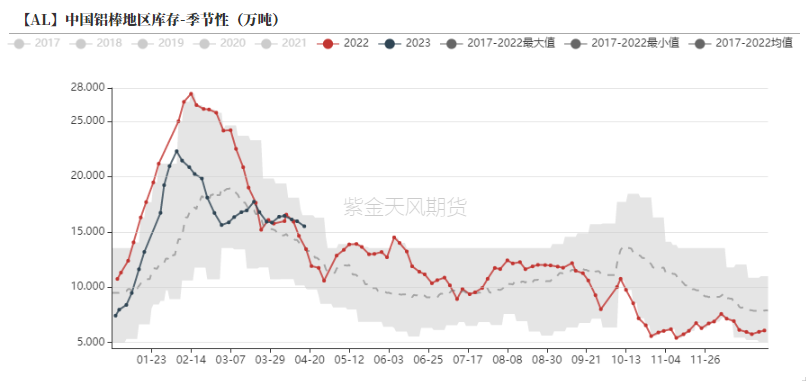

國內庫存:偏多 本周一電解鋁社會庫存相較上周四下降3.1萬噸至93.5萬噸。

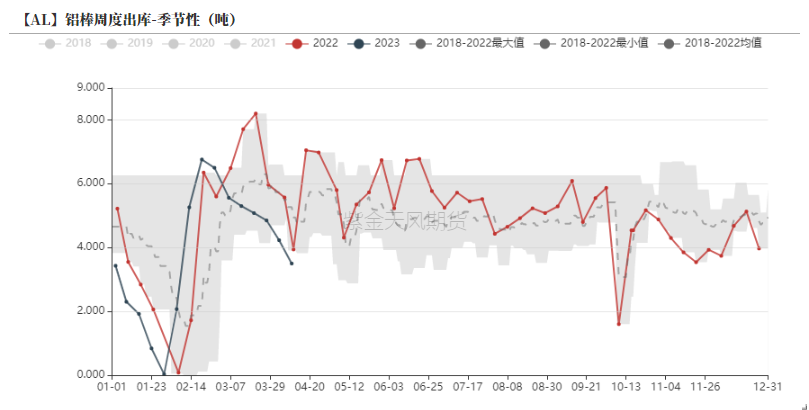

鋁棒庫存:偏多 本周一鋁棒社會庫存相較上周四下降0.45萬噸至15.51萬噸。

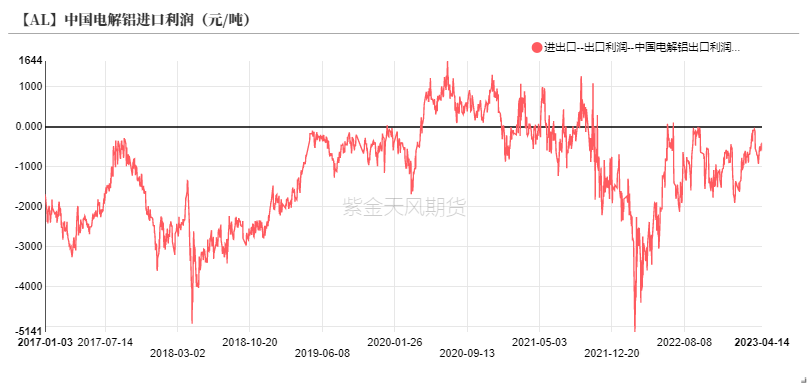

進口利潤:偏多 電解鋁進口利潤爲-580.1元/噸,虧損環比擴大。

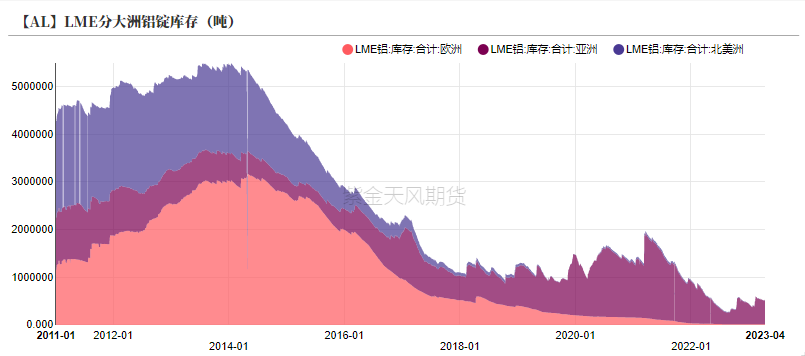

LME庫存:偏空 上周LME鋁庫存增加1.39萬噸至53.07萬噸。

LME0-3升貼水:偏空上周LME鋁0-3貼水收窄至-24.74美元/噸。

平衡&展望

*上周總結:雲南地區幹旱狀況持續,加之青海省發布夏季對電解鋁行業用電要求,國內供應端壓力較大。上周是鋁定價邏輯從成本切換至供應的一周。周中美國出爐的宏觀數據推升了海外價格上行;國內雲南地區加大限電負荷,雖然是針對鋼鐵黃磷以及水泥行業,但電解鋁作爲雲南工業用電的主力軍,依然引起了市場對於雲南進一步限制電解鋁企業負荷的擔憂。鋁價再度衝高上行。目前從利潤水平而言,電解鋁企業利潤達到1700元/噸以上,基本達到一年以來的最高水平。目前需求暫時表現不溫不火,較爲穩定,雖然內需有所改善,但外貿訂單疲弱是造成下遊企業開工率不能超越去年同期的主要原因。因此利潤過高並不會刺激上遊的產量,但會影響下遊的採購。短期內青海用電要求會繼續加大市場對於供應端的擔憂,鋁價受提振仍有衝高可能。

本周焦點:青海發布用電要求

青海發布迎峯度夏電力負荷管理預案

* 有色金屬冶煉(電解鋁、電解鋅):Ⅵ級限生產負荷2%;V級限生產負荷4%;IV級限生產負荷6%;Ⅲ級限生產負荷15%;Ⅱ級限生產負荷20%;I級限生產負荷25%。

* 當VI-IV級限生產負荷不大於10%時,電解鋁企業通過調整電解槽電流實現提前1天通知壓限負荷到位;當Ⅲ-I級限生產負荷大於10%時,電解鋁企業安排停運電解槽,須提前1+6天、1+12天、1+18天通知電解鋁企業準備,方能確保按照負荷管理預案壓限負荷到位。

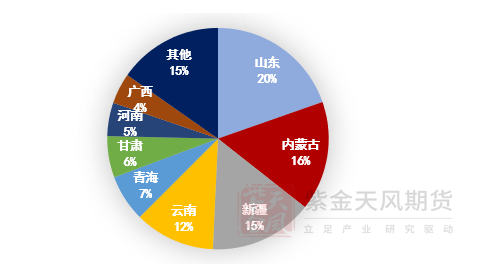

* 青海省電解鋁建成產能達到283萬噸,佔據全國電解鋁產能7%左右。近期西北地區旱情顯著,降水低於往年同期,溫度回升,用電壓力環比增長。

【AL】國內電解鋁產能分布

數據來源:紫金天風期貨風雲

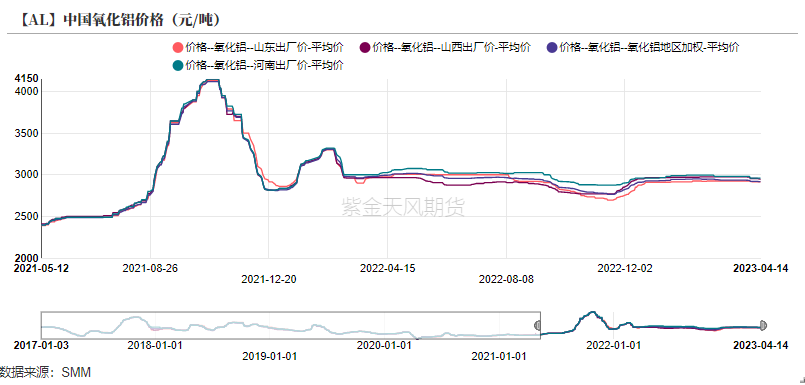

氧化鋁價格跌幅收窄

鋁價探低回升 倫鋁反彈強勁

* 上周鋁價探低回升。周內滬鋁主力合約開於18660元/噸,周內高點18780元/噸,低點18350元/噸,收於18690元/噸,周漲幅0.19%。上周倫鋁開於2337.5美元/噸,收於2390美元/噸,周跌幅2.14%。

* 上周LME鋁0-3貼水收窄至-24.74美元/噸。

數據來源:紫金天風期貨風雲

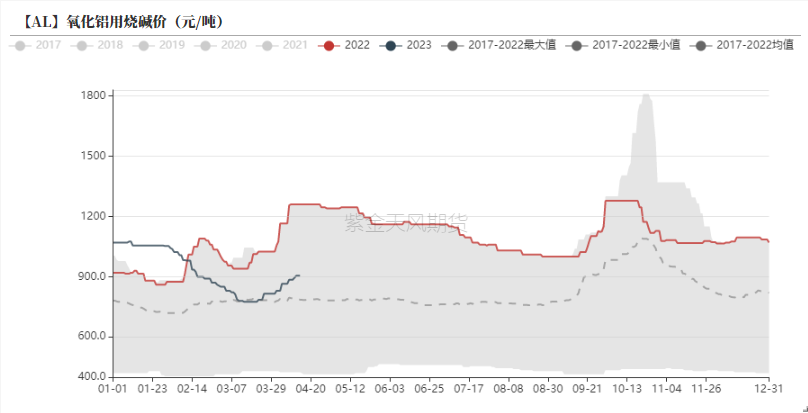

國內氧化鋁價格暫時持穩

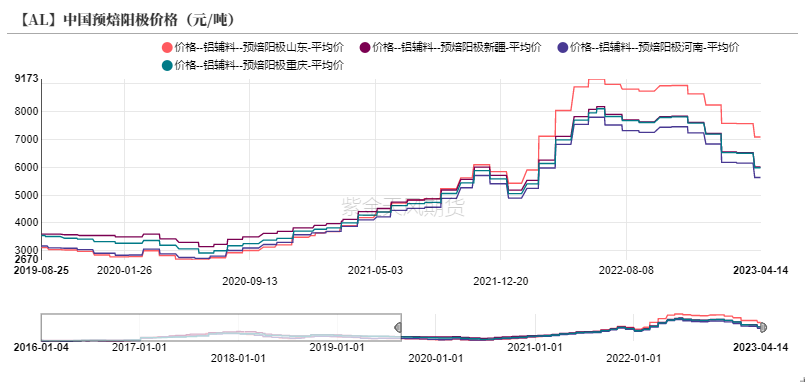

* 上周國內氧化鋁價格環比下跌3元/噸至2917元/噸。上周國內氧化鋁用燒鹼價格環比擡升,導致氧化鋁企業成本端環比增加,但由於價格波動有限,氧化鋁企業利潤小幅回落。

* 目前國內新投產的氧化鋁產能基本已經投產完畢,部分產能在去年年底投產,今年一季度已經出量。剩餘產能預計在二季度及以後正常出量。氧化鋁企業供應壓力較大,需求端而言,目前雖然雲南地區未有進一步減產,但上周政府對於水泥等企業的限產要求也是源自幹旱帶來的電力問題。若電解鋁產量再度受限,預計將進一步加劇氧化鋁過剩格局。

數據來源:紫金天風期貨風雲

海外氧化鋁同步回落

* 上周西澳FOB氧化鋁價格持平上周358美元/噸。折合人民幣到岸價格爲3065元/噸。

* 上周海外鋁冶煉新聞:海德魯旗下Ardal和Karmoy冶煉廠宣布周一起罷工。海德魯總產能130萬噸,Ardal21.2wt/a,Karmoy26.5wt/a。去年8月海德魯旗下Sunndal鋁冶煉廠舉行罷工,根據協議,在罷工的第一個月將停止20%的鋁生產,如果罷工持續超過四個星期,每周將再減產10%,直到最後保留一個工區運行。Sunndal鋁廠原鋁總產能40萬噸/年。但後續Sunndal並沒有影響太多產量。

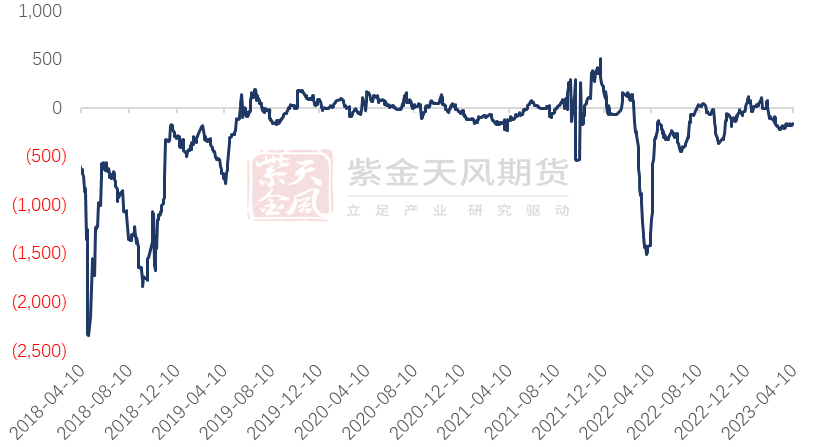

【AL】氧化鋁進口盈虧(元/噸)

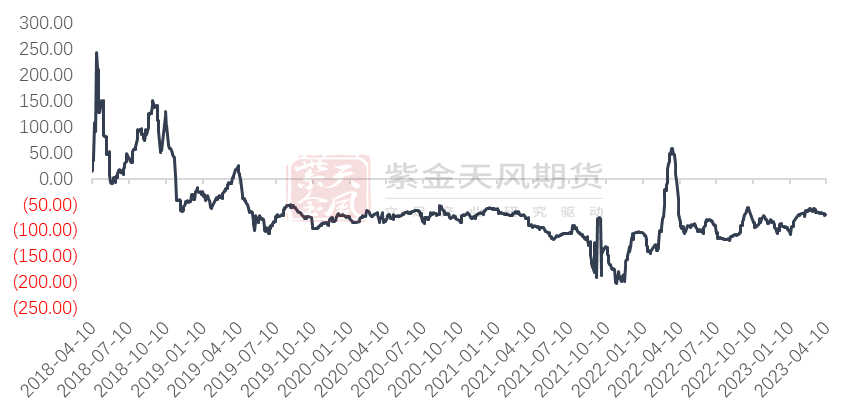

【AL】氧化鋁出口盈虧(美元/噸)

數據來源:紫金天風期貨風雲

利潤定價失效

利潤定價失效 無法刺激更多產量

* 上周是鋁定價邏輯從成本切換至供應的一周。周中美國出爐的宏觀數據推升了海外價格上行;國內雲南地區加大限電負荷,雖然是針對鋼鐵黃磷以及水泥行業,但電解鋁作爲雲南工業用電的主力軍,依然引起了市場對於雲南進一步限制電解鋁企業負荷的擔憂。鋁價再度衝高上行。目前從利潤水平而言,電解鋁企業利潤達到1700元/噸以上,基本達到一年以來的最高水平。目前需求暫時表現不溫不火,較爲穩定,雖然內需有所改善,但外貿訂單疲弱是造成下遊企業開工率不能超越去年同期的主要原因。因此利潤過高並不會刺激上遊的產量,但會影響下遊的採購,因此若限電加碼最終未能落實,鋁價衝高仍存在較大的壓力。

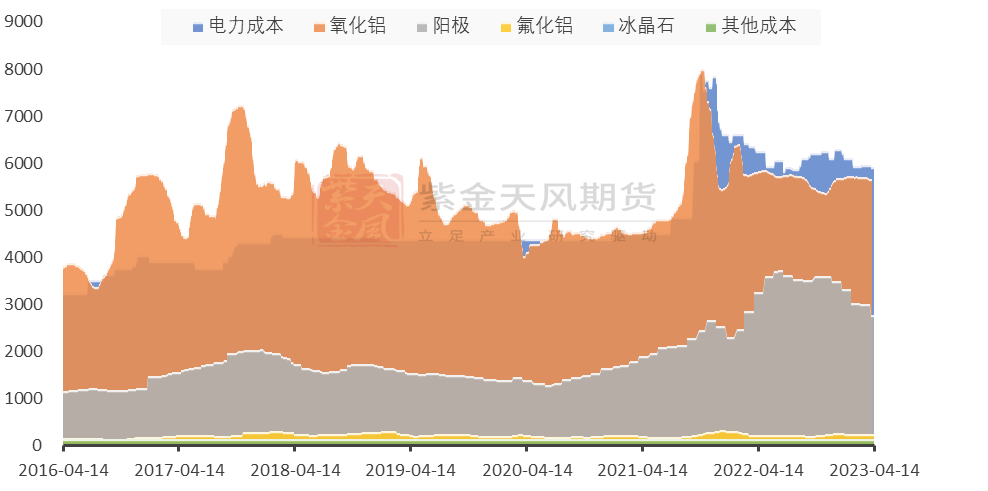

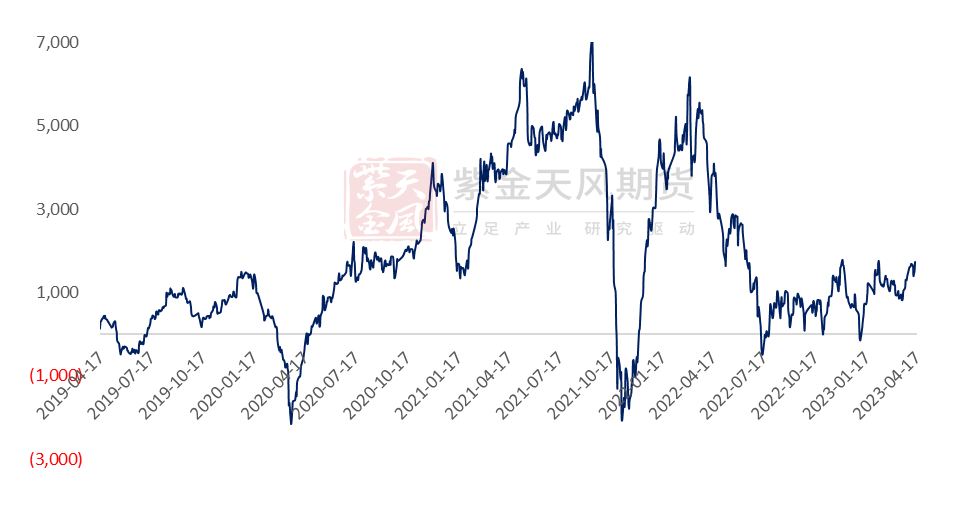

【AL】電解鋁成本拆分

【AL】電解鋁企業平均利潤

數據來源:紫金天風期貨風雲

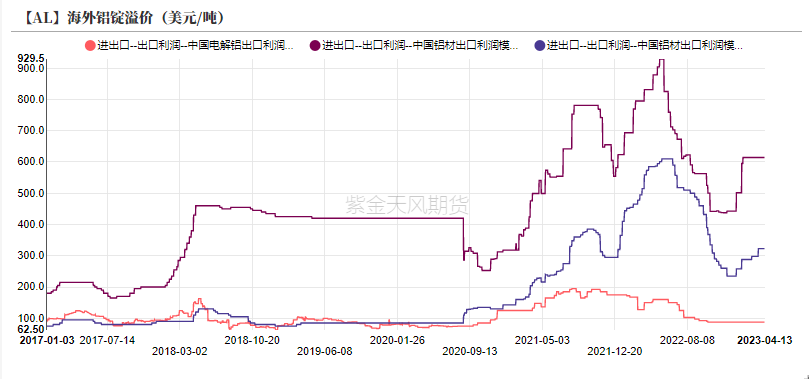

進口虧損收窄

* 上周滬倫比值小幅回落至7.7-7.8區間,上周倫鋁反彈強勁,比值環比修復。電解鋁進口虧損收窄至500元/噸附近,相較上周有所修復,電解鋁進口窗口逼近開啓。短期而言,海外終端庫存整體偏高,去庫仍存一定壓力。國內消費環比好轉,國內供應端受限或進一步影響產量,預計滬倫比值將進一步上修,引起進口窗口開啓。

數據來源:紫金天風期貨風雲

鋁錠庫存持續去化

鋁加工企業開工率持穩

* 上周,鋁下遊龍頭加工企業開工率環比回升0.1個百分點至65.3%。

* 上周,鋁線纜等企業呈現開工率環比回升,其他鋁加工企業開工率持平上周。

* 分版塊而言:上周線纜企業開工好轉主要得益於電網端提貨量增長,雖然新增訂單增量有限,但前期積壓的內需訂單以及出口訂單相對前期有所好轉。型材企業中,工業型材板塊競爭較爲激烈,建築型材板塊訂單暫時沒有明顯增長。

數據來源:SMM;紫金天風期貨風雲

鋁錠出庫好轉

* 本周一電解鋁社會庫存相較上周四下降3.1萬噸至93.5萬噸。

* 上周LME鋁庫存增加1.39萬噸至53.07萬噸。

* 上海保稅區庫存增加900噸至5.15萬噸。

【AL】上海電解鋁保稅庫存(噸)

數據來源:紫金天風期貨風雲

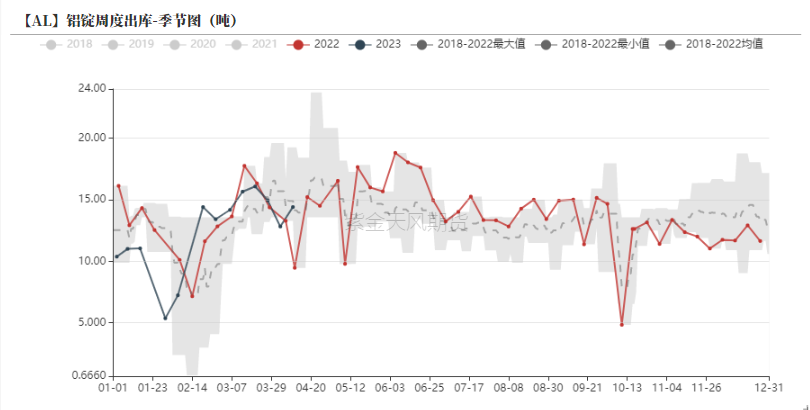

鋁棒出庫持續下滑

* 本周一鋁棒社會庫存相較上周四下降0.45萬噸至15.51萬噸。

* 本周一數據顯示鋁棒出庫量環比繼續下降。由於近期鋁水比例持續上升,鋁棒供應充裕,加工費進一步下跌。

數據來源:紫金天風期貨風雲

作者:衛來

從業資格證號:F3082677

交易諮詢證號:Z0016201

聯系方式:weilai@zjtfqh.com

聯系人:閆維君

從業資格證號:F3080152

聯系方式:yanweijun@zjtfqh.com