簡

簡 繁

繁

作者:美爾雅期貨 有色分析師 鄭非凡

內 容 要 點

1. 氧化鋁主要呈現三種晶型,分別是α-Al2O3、β-Al2O3、γ-Al2O3。主要的氧化鋁生產方法有拜耳法、燒結法和聯合法。

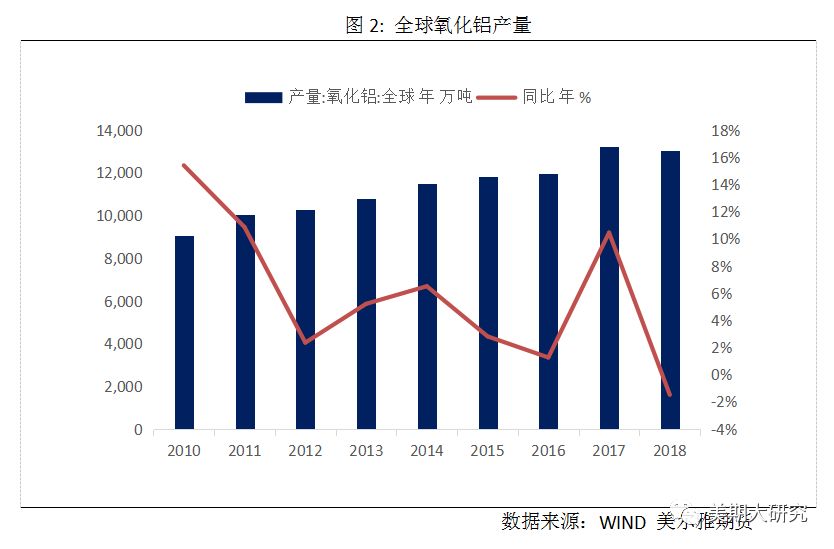

2. 全球氧化鋁行業集中度較高,前十大廠商的市場份額約爲74%。2018年由於俄鋁制裁、海德魯停產以及美鋁罷工事件,全球產量出現下滑。

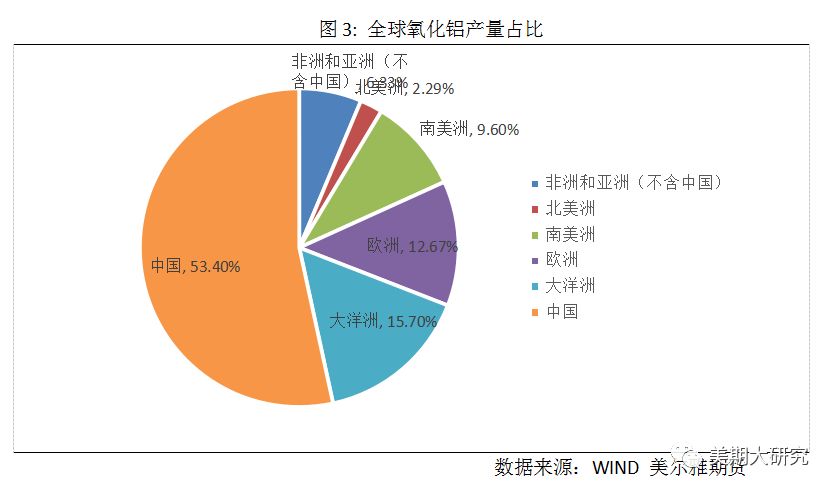

3. 中國氧化鋁產量約佔全球產量的53.4%,並且比重還有繼續上行的趨勢。2018年由於海外擾動事件中國氧化鋁由進口轉爲出口。

4. 相比於2018年的新增產能,2019年國內外將迎來產能擴張期,屆時氧化鋁緊張局面將得到緩解,氧化鋁價格將繼續下移,這對於現在正處於虧損煎熬階段的電解鋁廠無疑是一次大的解脫一、 什麼是氧化鋁?

氧化鋁,化學式Al2O3。是一種高硬度的化合物,熔點爲2054℃,沸點爲2980℃,在高溫下可電離的離子晶體,常用於制造耐火材料。工業氧化鋁是由鋁礬土(Al2O3·3H2O)和硬水鋁石制備的,對於純度要求高的Al2O3,一般用化學方法制備。Al2O3有許多同質異晶體,目前已知的有10多種,主要有3種晶型,即α-Al2O3、β-Al2O3、γ-Al2O3。其中結構不同性質也不同,在1300℃以上的高溫時幾乎完全轉化爲α-Al2O3。α-Al2O3又被稱爲剛玉。90%的氧化鋁將被用來制作爲電解鋁,氧化鋁的上市對於鋁產業鏈的完善以及電解鋁期貨的合理定價具有非常大的促進作用。

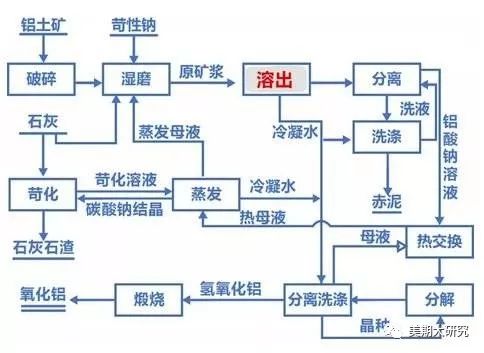

目前來說鋁土礦制作成氧化鋁主要有三種方法,分別是拜耳法、燒結法和聯合法,其中世界上95%的公司都會用拜耳法來制作氧化鋁。拜耳法是一種工業上廣泛使用的從鋁土礦生產氧化鋁的化工過程。1887年由奧地利工程師卡爾·約瑟夫·拜耳發明,其基本原理是用濃氫氧化鈉溶液將氫氧化鋁轉化爲鋁酸鈉,通過稀釋和添加氫氧化鋁晶種使氫氧化鋁重新析出,剩餘的氫氧化鈉溶液重新用於處理下一批鋁土礦,實現了連續化生產。拜耳法的生產流程可參見下圖。

圖1: 拜耳法

資料來源:新聞整理 美爾雅期貨

二、 世界氧化鋁產能運行情況

根據IAI(世界鋁業協會)數據,全球氧化鋁產量除2018年以外每年不斷提高,截止2018年底,全球氧化鋁產量爲1.3億噸,同比下降1.48%。2018年上半年,海外氧化鋁市場供給端爆發出諸多幹擾因素,美鋁、力拓加鋁、俄鋁、挪威海德魯,South32五大氧化鋁生產企業產量出現下降,這直接導致全球氧化鋁產量自2009年金融危機以來首次出現下滑。

2018年2月份,巴西方面稱,挪威海德魯巴西氧化鋁廠Alunorte將產能減產50%,該氧化鋁廠年設計產能是640萬噸,是世界上單體產能最大的氧化鋁廠。此次減產的主要原因是該廠沒有遵守政府部門相關要求,在一個鋁土礦廢棄物點有外泄現象。

2018年4月6日爆發的俄鋁制裁事件導致電解鋁價格激增,也導致了海外氧化鋁市場出現了非常嚴重的短缺。美國財政部外國資產管理辦公室(OFAC)指定若幹人士及部分受該等人士控制或被視爲受其控制的若幹公司會被加入特別指定國民名單。其中,俄鋁及其非執行董事等人位列其中。這些被制裁的個人及公司,其資產會依法被凍結,且一般美國籍人士將被禁止和其交易。此外,非美國籍人士可能因爲與其交易或促成重大交易而面臨制裁。而美國是俄鋁的第二大市場,2017年美國市場佔俄鋁總營業收入達到14%,僅次於俄羅斯本土市場。顯而易見,美國的制裁直接影響到俄鋁的未來生產計劃,從而拖累了今年上半年的產量增長。

2018年8月份,美鋁位於西澳大利亞的三家氧化鋁廠和兩個鋁土礦場發生罷工。參與罷工的人數大約1500人。西澳大利亞是全球主要鋁土礦和氧化鋁的生產基地,此次罷工的三家氧化鋁廠產能合計約898萬噸,約佔全球氧化鋁產能的7%。

目前全球氧化鋁行業集中度較高,前十大廠商的市場份額約爲73.9%,除傳統的電解鋁廠,如中鋁、宏橋、信發、美鋁等,還有國際礦業龍頭,如美國鋁業、力拓集團等,其擁有豐富的鋁土礦資源。隨着國內電解鋁產能的逐步投放,氧化鋁產量也隨之增長,目前國內前四大氧化鋁生產商(中鋁、宏橋、信發和錦江)在國內的市場份額達到65%左右。其中,中國鋁業上市公司氧化鋁產能1400 萬噸,在國內的市場份額約爲21%。

三、中國氧化鋁產能運行情況

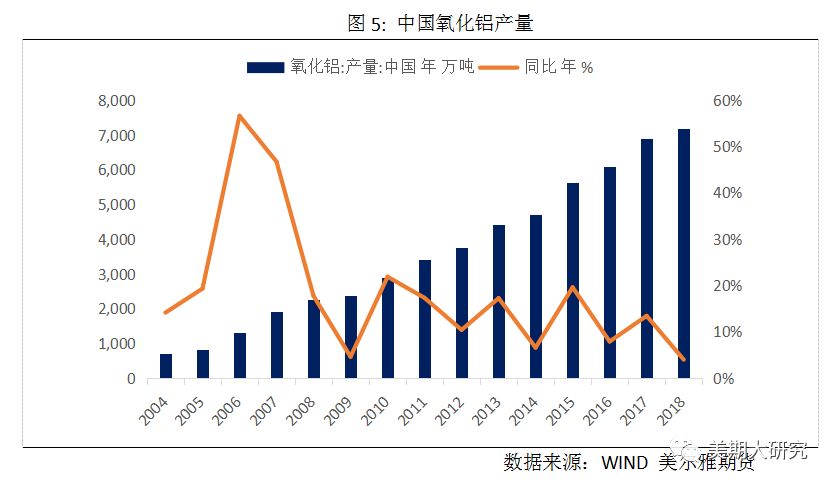

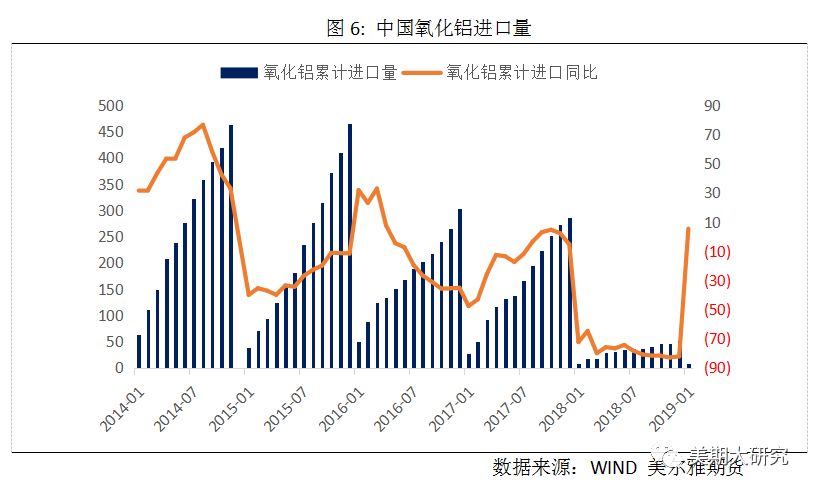

中國氧化鋁從2004年的705.3萬噸增長至2017年的6901.7萬噸,2018年我國氧化鋁產量更是增長至7180萬噸,在全球氧化鋁產量佔比上遙遙領先。世界十大氧化鋁企業我國就佔了4家,顯示了我國在氧化鋁產能上的迅速擴張。不過由於電解鋁產能更大,導致我國在2018年之前都維持着一定程度的氧化鋁進口。2018年由於海外氧化鋁市場過度緊張,才使得進口局面得到了扭轉。

2018年國內累計進口氧化鋁51.21萬噸,相較於2017年同比減少82.1%。在2018年以前,國內都保持着相當一部分量的進口,如2017年總的氧化鋁進口量爲286.55萬噸,而出口量幾乎可以忽略不計,僅爲5.57萬噸。步入2018年,海外氧化鋁供給擾動不斷,前有海德魯停產以及俄鋁制裁,後有美鋁罷工事件(關於詳細內容經過,前文已有描述)。致使海外氧化鋁出現短缺,才使得2018年中國氧化鋁進口縮小,而出口量迅速擴大。

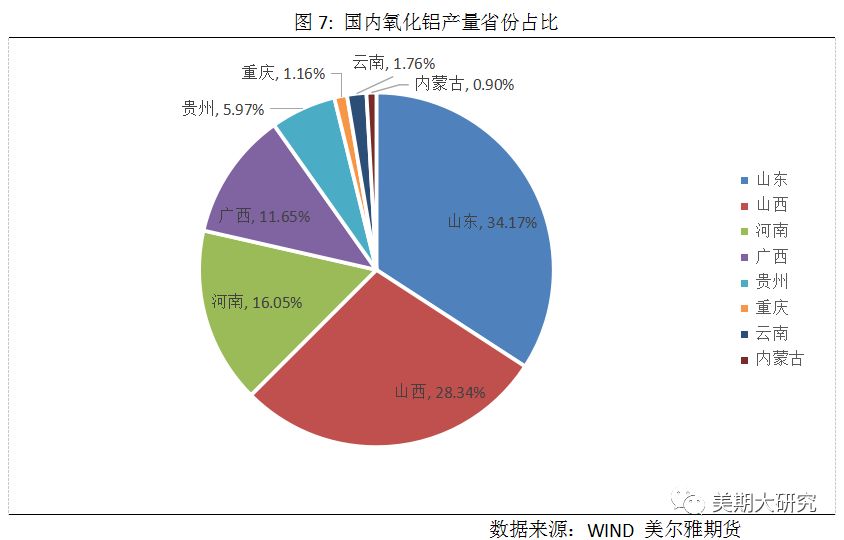

國內氧化鋁產能主要聚集在以下三個地區,一個是廣西、貴州,重慶和雲南爲主的西南方地區,其約佔中國總產能的20.54%;一個是山西、河南爲主的北方國產氧化鋁廠,產能規模約佔45%,另外是以進口礦爲主的山東地區,產能規模約佔總規模的34.17%。廣西貴州一帶由於自然稟賦優勢,礦石品位較高,導致開採礦石成本比較低,礦石價格也自然便宜。並且其供應比較充裕,今年受海外影響較小,總體成本在國內最低;山西一帶礦石品位比較低,採礦成本比較高。並且去年在一系列環保壓力下,關停了部分環保不達標的礦山,致使供應變得更加緊張,今年生產成本居於這三個區域之首。山東氧化鋁使用進口礦石,海外礦石以往來說供應比較充裕,價格較便宜,但是去年海外氧化鋁市場呈現緊張局面,致使價格也水漲船高,成本去年在國內居中位置。

四、氧化鋁價格後續走勢

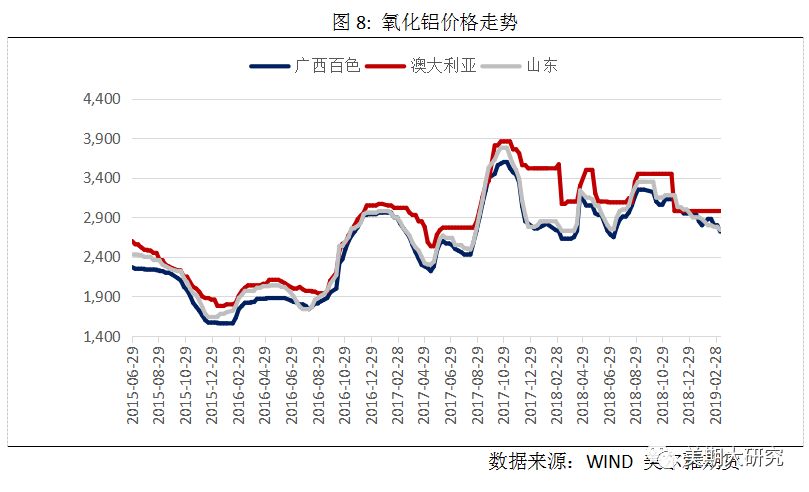

由於2018年海外市場氧化鋁供給出現大量擾動,並且國內新增氧化鋁產能並不是很多,所以導致國內外氧化鋁價格都出現了一定程度的上移。伴隨着2019年氧化鋁產能的大量投產,以及海外事件如俄鋁制裁以及美鋁罷工的塵埃落定,氧化鋁價格大概率將會出現下移,這對於現在正處於虧損煎熬階段的電解鋁廠無疑是一次大的解脫。

2018年是全球氧化鋁產量出現下滑的一年,這是自2009年金融危機以來氧化鋁產量首次出現下滑。一方面原因是國外擾動事件過於頻繁導致許多產能位列前茅的氧化鋁廠產量都出現了下滑,另一方面原因是國內的產能也不及預期。回顧整個2018年,國內新增產能僅僅305萬噸,並且實際達產項目並不多。如魏橋雖然有50萬噸新增產能,但由於環保原因導致實際達產的項目並不多。整個2018年上半年僅僅只有華慶鋁業和田園化工兩家企業有產能投產,並且產能並不是很多,總計才35萬噸。直到12月份,才陸續有晉中希望和信發化工相繼投產。

相比於2018而言,2019年新增產能出現明顯增長。在19年上半年,就有390萬噸新增項目投產,其中包括重慶博賽水江氧化鋁廠80萬噸新增產能、山東魯渝博創鋁業50萬噸新增產能、靖西天桂鋁業和國電投務川氧化鋁分公司各80萬噸新增產能,以及魏橋100萬噸氧化鋁產能的投產。按照1.93的換算比率來算的話,這390萬噸新增氧化鋁產能可滿足約200萬噸電解鋁的投產,這對於目前正處於水深火熱的電解鋁廠來說無疑是一個重大利好消息。疊加2018年末新增產能的達產,電解鋁廠的成本勢必會進一步降低。

與國內市場相對應的是,海外市場在2019年上半年也有一系列投產計劃。首當其衝的將是巴西海德魯的復產,2018年由於海德魯的停產直接導致了海外氧化鋁市場的供應短缺,也直接點燃了一次電解鋁價格上漲行情。據消息稱,海德魯巴西氧化鋁廠將於2019年第一季度實現復產。如果復產能實際落地的話將很有可能扭轉現在氧化鋁過剩的局面,除了海德魯氧化鋁廠的復產,還有EGA旗下Shaheen氧化鋁廠200萬噸產能的投產,以及牙買加阿爾帕特氧化鋁廠65萬噸的復產產能。總體來說,2019年上半年就有約585萬噸產能投產,對氧化鋁市場衝擊較大。

從2019年新增的氧化鋁產能不難得出,2019年氧化鋁將一改2018年供應緊張的局面,將呈現小幅過剩的狀態,與之對應的將是氧化鋁價格的不斷下移。目前國內氧化鋁價格約爲2720元/噸,隨着後續產能的不斷投放,氧化鋁價格將繼續下探,預計氧化鋁價格有可能到達2600元/噸。