簡

簡 繁

繁![]()

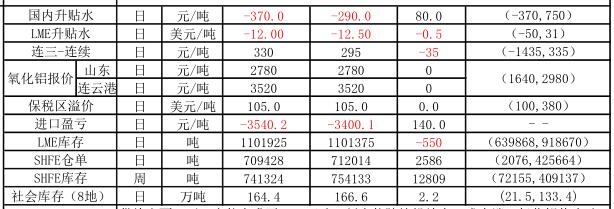

供給方面:開工產能上升至4620萬噸,新產能陸續投放中;成本端:氧化鋁價止跌企穩、動力煤維持高位,而其他輔料都有所上漲,鋁價大漲行情扭虧爲盈。庫存方面:LME庫存略下降升至110.2萬噸,上期所繼續增加至75.4萬噸,社會庫存節前有所增長。需求方面,季節性淡季疊加環保拖累,整體表現平穩,現貨貼水幅度有所擴大。

近期滬鋁受強勢倫鋁帶動呈現回調企穩反彈走勢。但是現貨供需偏弱,下遊跟進力度有限,貼水加大,預計短期鋁價難以繼續反彈。考慮到近期關於山東環保實施不到位的討論以及電解鋁違規產能的核算問題操作,料將對短期價格有一定支撐。預計周內滬鋁維持反彈勢頭,操作上建議多單繼續繼續持有。

信達期貨金屬研究員 陳敏華