簡

簡 繁

繁![]()

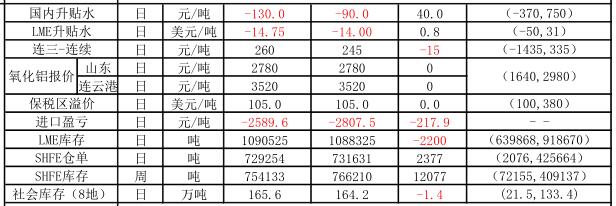

供給方面:開工產能上升至4620萬噸,新產能陸續投放中;成本端:氧化鋁價企穩、動力煤維持高位,而其他輔料也有所回調,鋁價反彈企業開始扭虧爲盈。庫存方面:LME庫存略下降升至110萬噸,上期所繼續增加至76.6萬噸,社會庫繼續下降至174.4萬噸。需求方面,消費季節性性偏弱,整體並無太多亮點,維持平穩。

近期滬鋁受倫鋁帶動,有所反彈走高。而氧化鋁價格亦受北方天然氣等問題已經下跌企穩,國內電解鋁行業開始扭虧爲盈。而隨着行業利潤的回升,企業投、復產進度有望提速。整體來看,在近期無其他政策方面因素推動,滬鋁價格維持偏弱調整。操作上建議短線逢高試空。

信達期貨金屬研究員 陳敏華