簡

簡 繁

繁 一、一周行情回顧

上周多地雨雪天氣造成運輸受阻,致使本周鋁錠到貨量下降,加之部分廠商準備交割,現貨走強,期貨價格也先抑後揚。主力 1803 合約周一最低一度跌破 15000 關口,至 14925元/噸,之後反彈至 15200 元/噸以上,不過之後回調至 15100 元/噸以下,一周跌 0.79%。近期成本企穩對價格也有一度支撐作用。

本周外盤鋁價先抑後揚,其中下跌影響因素之一是內外價差修正。不過由於海外市場短缺加劇,外盤價格下跌後買盤增加,價格再度走強。倫交所三月期鋁價最低至 2149 美元/噸,之後重回 2200 美元/噸水平。

二、現貨市場情況

本周現貨市場成交一度比較活躍,成交多以貿易商爲主,下遊僅按需採購。周初華東市場成交價格基本在 14720 元/噸上下,華南在 14800 元/噸附近。之後微幅擡升,周四跟隨期貨價格調漲,其中華東漲至 14900 以上,華南漲至 15000 之上,最高 15060 元/噸。周末回調至 14800-14900。由於臨近交割,期現價差收窄,期現套利空間關閉,貿易商接貨意願下降。不過現貨整體表現堅挺,這與到貨減少有關。

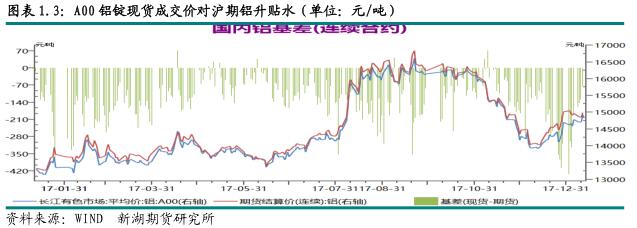

本周期現基差逐漸收窄,基差自周初的-170 逐步上升至-100。

三、庫存變化情況

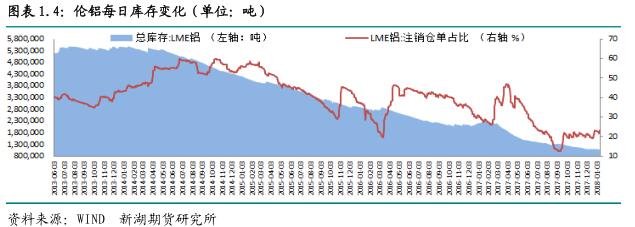

本周倫交所鋁庫存再出下降,一周降 1.26 萬噸,總庫存降至 108.7 萬噸。本周注銷倉單卻稍有增加,佔比上升至 23%。

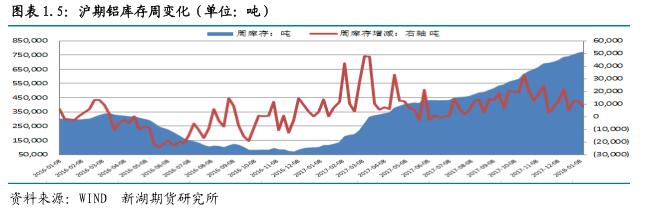

本周上期所鋁總庫存增至 77.4 萬噸,一周增 0.77 萬噸。本周庫存增加主要在華東及山東一帶,其中上海庫存一周增 3000 噸,浙江庫存增近 1500 噸,山東地區增 1900 噸。本周倉單延續增勢,一周增 1.2 萬噸至 73.5 萬噸。

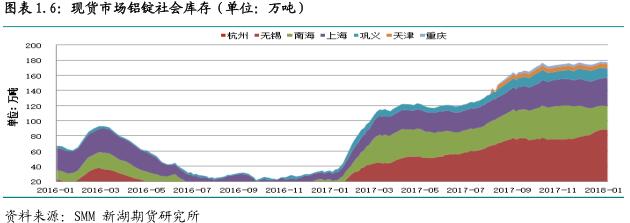

受運輸不暢影響,西北地區發運量下降,市場到貨減少,造成鋁錠庫存庫存出現小幅下降的情況,庫存自上周的 178 萬噸以上高位降至 177 萬噸以下水平。一周下降近 1 萬噸。短期內西北發運難以恢復至正常水平,庫存暫時難有增加,不過明顯下降的可能性也較小,因消費呈季節性下降態勢。

四、行情展望

近期國內新產能投放有加速態勢,其中內蒙古蒙泰鋁業、內蒙古創源金屬均啓動,涉及產能分別爲 10 萬噸及 15 萬噸,此外華雲新材料繼續投放中。甘肅中瑞鋁業上月底通電投產,涉及產能 10 萬噸。另外,新南地區投產也較積極,其中廣西華磊去年 9 月底啓動,截至目前已投產 30 萬噸,百礦德保項目也於近期投產。隨着新產能不斷釋放,國內電解鋁運行產能逐步回升,產量也將企穩回升。

相比之下,消費卻相對慘淡。國內多數鋁加工企業訂單較往年明顯下降。中國汽車供應協會數據顯示 2017 年中國汽車產銷分別 3.2%及 3%,增速較 2016 年分別下降 11.3 及10.6 個百分點。反映汽車對鋁消費增速大幅下滑。海關數據顯示 12 月未鍛軋鋁及鋁材出口 44 萬噸,較 11 月增 6 萬噸,較去年同期增 5 萬噸。2017 年全年未鍛軋鋁及鋁材出口479 噸,同比增 4.5%。

本周氧化鋁價格企穩,這也使得電解鋁成本企穩。

綜合看,國內原鋁市場供應呈穩中趨升的態勢,因新產能不斷投入運行,而減產寥寥。而消費卻呈季節性下降態勢。當前由於運輸問題暫難解決,庫存短暫下降,同時成本企穩,外盤走強都對國內鋁價有短暫支撐,但隨着後期春節臨近消費大幅下降,庫存大幅攀升,價格承壓下行難免。操作上建議逢高賣出思路。