簡

簡 繁

繁一般而言,如果鋁價跌破完全成本,尚可以維持一段時間運行,若跌破平均成本,且前期利潤逐步消耗殆盡,則考慮現金流在內的諸多因素,存在減停產的可能。

據最新了解到的情況,近期檢修、減產主要來自山西、貴州、甘肅、重慶、青海等地,涉及產能約32萬噸。

通過結合各地加權平均成本(現金成本及完全成本)綜合分析,按照當前運行產能的成本&利潤情況劃分爲三個梯隊:

第一梯隊:新疆、山東、雲南、陝西

第二梯隊:內蒙古、福建、湖北、寧夏、廣西

第三梯隊:青海、貴州、山西、甘肅、重慶、四川、河南、遼寧

網絡圖

1

新疆:

當前新疆地區共計8家電解鋁企業,運行產能累計在593萬噸,盡管區域內無氧化鋁產能,採購來自河南、山西等地,運費較高,導致氧化鋁成本居全國之首,不過,區域內自備電比例較高,且上遊煤價處於全國最低水平。目前當地加權平均成本(完全成本)在11960元/噸左右,加權平均成本(現金成本)在10820元/噸左右。

2

山東

當前山東地區共計5家電解鋁企業,來自三個集團,運行產能累計在823萬噸左右,當地自備電廠成熟,用電成本較低;主要鋁企魏橋、信發、南山原料氧化鋁自給率較高,外購多集中在當地,運輸成本相對較低。目前當地加權平均成本(完全成本)在12017元/噸左右,加權平均成本(現金成本)在10600元/噸左右。

3

雲南

當前雲南地區主要包括雲鋁、雲南神火、東源曲靖在內的煉廠,運行產能累計在215萬噸左右,當地水電資源豐富,且政府給予一定優惠電價,但有關枯水期水電供應不足問題仍待關注。目前當地加權平均成本(完全成本)在12600元/噸左右,加權平均成本(現金成本)在11430元/噸左右。

4

陝西

陝西主要包括陝西美鑫、陝西榆林新材料,運行產能累計在90萬噸左右,根據自備電比例的不同,成本差距較大,成本加權均值位於全國較低水平,當地加權平均成本(完全成本)在12739元/噸左右,加權平均成本(現金成本)在10899元/噸左右。

5

內蒙古

當前內蒙古地區主要有10家冶煉廠,運行產能在560萬噸左右,加權平均成本(完全成本)在12708元/噸左右,加權平均成本(現金成本)在11697元/噸左右。

6

福建

當前福建地區主要有1家冶煉廠,運行產能在7.5萬噸左右,加權平均成本(完全成本)在12831元/噸左右,加權平均成本(現金成本)在11451元/噸左右。

7

湖北

當前湖北地區主要有2家冶煉廠,運行產能在9萬噸左右,加權平均成本(完全成本)在12766元/噸左右,加權平均成本(現金成本)在11628元/噸左右。

8

寧夏

當前寧夏地區主要有2家冶煉廠,運行產能在118萬噸左右,加權平均成本(完全成本)在13128元/噸左右,加權平均成本(現金成本)在11924元/噸左右。

9

廣西

當前廣西地區主要有9家冶煉廠,運行產能在231.5萬噸左右,加權平均成本(完全成本)在13119元/噸左右,加權平均成本(現金成本)在12109元/噸左右。

10

青海

當前青海地區主要有8家冶煉廠,運行產能在238萬噸左右,當地加權平均成本(完全成本)在13442元/噸左右,加權平均成本(現金成本)在12010元/噸左右。

11

貴州

當前貴州地區主要有5家冶煉廠,運行產能在136.5萬噸左右,加權平均成本(完全成本)在13536元/噸左右,加權平均成本(現金成本)在12119元/噸左右。

12

山西

當前山西地區主要有5家冶煉廠,運行產能在78萬噸左右,加權平均成本(完全成本)在13184元/噸左右,加權平均成本(現金成本)在12239元/噸左右。

13

甘肅

當前甘肅地區主要有5家冶煉廠,運行產能在237萬噸左右,加權平均成本(完全成本)在13712元/噸左右,加權平均成本(現金成本)在12294元/噸左右。

14

重慶

當前重慶地區主要有3家冶煉廠,運行產能在49.5萬噸左右,加權平均成本(完全成本)在14225元/噸左右,加權平均成本(現金成本)在12385元/噸左右。

15

四川

當前四川地區主要有5家冶煉廠,運行產能在65萬噸左右,加權平均成本(完全成本)在13330元/噸左右,加權平均成本(現金成本)在11993元/噸左右。

16

河南

當前河南地區主要有6家冶煉廠,運行產能在171萬噸左右,加權平均成本(完全成本)在13609元/噸左右,加權平均成本(現金成本)在12425元/噸左右。

17

遼寧

當前遼寧地區主要有2家冶煉廠,運行產能在45萬噸左右,加權平均成本(完全成本)在13730元/噸左右,加權平均成本(現金成本)在12650元/噸左右。

網絡圖

從以往的經驗來看,鋁廠應對虧損一般有三種比較突出的方式:

1

自身降本增效

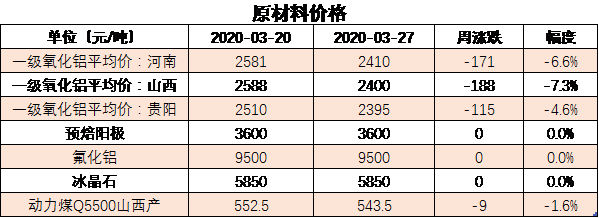

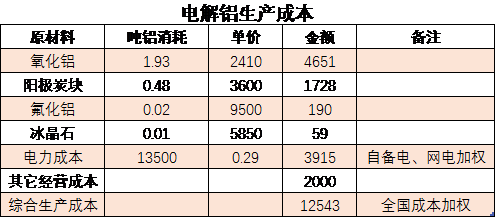

虧損初期先從降低成本工作入手,外部向上遊原輔料索要空間、內部加強管理與技術提升等。近期氧化鋁價格快速下滑,跌幅達200元/噸,陽極價格4月下跌趨勢已經確立,煤炭價格下降也導致全行業電力成本有所下降,全行業生產成本也有了明顯降低。對應即期鋁價,完全成本依然全部虧損,但現金成本虧損比重下降至18.7%,降本效果顯露。但需要注意的是,目前動蕩的市場中鋁價波動頻率加大、幅度加寬,因此即期成本和盈虧的變動也較爲頻繁。從每個原材料自身的成本及生產特性來看,大幅下跌後的向下空間收窄。在鋁價上漲乏力且跌勢不改、成本降幅有限的背景下,行業的盈虧比例仍將呈現再度擴大的趨勢。而從企業內部加強管理以及技術提升角度來降低成本一方面不具備及時性,另一方面電解鋁行業一直重視技術提升,在這方面可降成本的空間很小。

2

尋求政策層面的支持

高成本電解鋁企業在虧損後會向政府尋求政策支持,請求政府幫助企業渡過難關,一般表現爲請求電價政策和稅收政策等。但目前疫情導致各行各業均面臨經營壓力,電廠在前幾年已經頻繁讓利,青海等高成本地區電價已經降至0.3元/度,電廠很難接受電價再降的訴求。而地方政府面臨着穩經濟、穩就業的更大壓力,很難針對某一行業進行特殊政策扶持。近期市場要求降低增值稅的呼聲較高,但兩會時間尚不確定,因此近日不太可能推出相應政策。另外,取消電解鋁出口關稅以及國家收儲的話題被市場熱議,也反映出電解鋁行業對國家出手相助的訴求。

3

減產

企業不堪承受虧損帶來的經營壓力而被動減產,從以往市場情況來看,減產是過剩市場中抑制價格下跌最直接的辦法。2015年底鋁價跌破萬元後便是在全行業出現超過400萬噸的大規模減產後觸底回升。年初至今國內電解鋁企業運行產能較正常運行減少37.6萬噸/年,還有24.5萬噸/年的減產計劃將於近期陸續實施。但上述產能縮減多以電解槽檢修爲主,部分企業推遲了電解鋁大修後的重啓或者提前大修,真正市場化減產僅有10萬噸左右。2019年全行業盈利水平較高且一直持續至2020年1月,剛進入虧損的行業需要時間來制定應對策略,同時前期的高額利潤仍可支撐企業當前的資金流,企業多採取觀望的心態,穩定生產期待後期有政策支持或者需求的回升。

目前鋁市場的主要分歧來自於高庫存難以快速消化和對減產逐漸擴大的預期。在行業陷入大面積虧損的緊要關頭,聯合減產或許是行業自救的最有效方法,也是企業快速“止血”、保持現金流的最直接方式,同時政府施行多項舉措刺激消費,供應減法與消費加法組合拳的出擊定能換取行業的新生。