簡

簡 繁

繁2017 年,中國供給側改革將鋁市場推上了市場焦點的位置。這也令鋁價在 2017 年持續走強。2000 年以來全球電解鋁供需量大增,從當年的 2400 萬噸量級增加到目前 6300 萬噸量級,增幅 160%。不過,這期間 80%以上的增量都來自於中國。目前中國電解鋁產銷量佔全球比例超 50%。2017 年中國電解鋁產量是 2000 年產量的 14.8 倍,年復合增速17.2%。預計 2018 年開始,供給側改革限制,新增產能增速將明顯下降。

(2)2018 年鋁市關注點

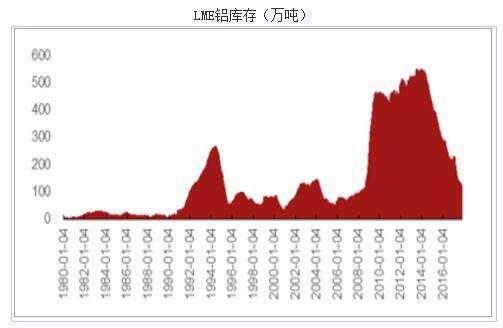

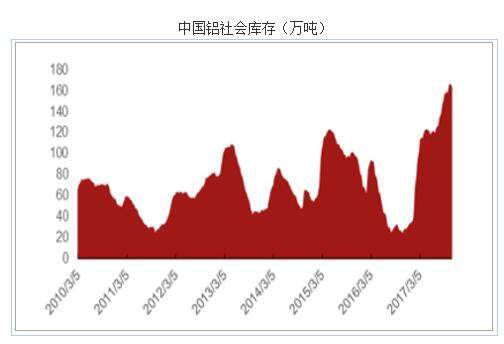

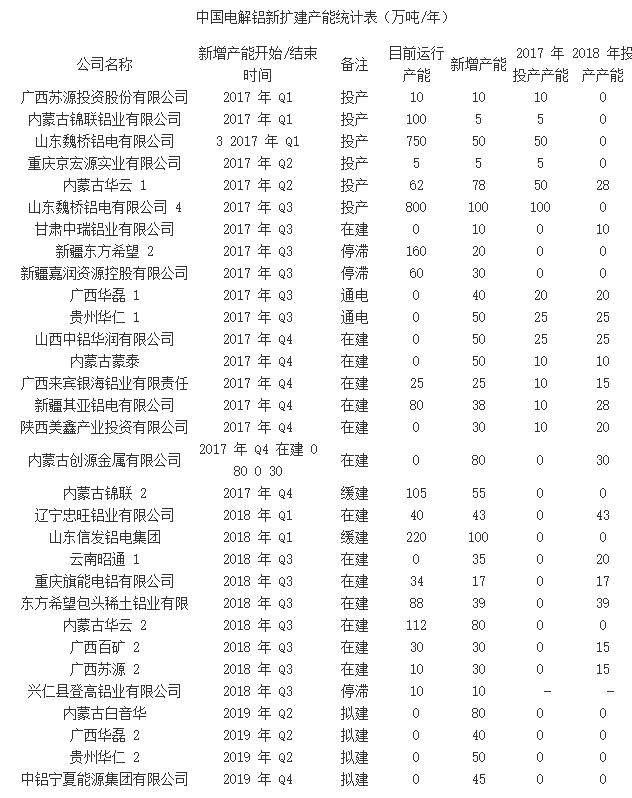

2017-2018 年採暖季,京津冀及周邊地區電解鋁企業限產 30%。此政策在下個採暖季是否會繼續執行?這不僅關系到明年產業供需格局,更關系到本採暖季限產電解鋁企業明年復產情況。如果下個採暖季繼續執行限產,2018 年 3 月 15 日至 2018 年 11 月 15 日,8 個月時間內,電解鋁企業需要復產並停產。電解鋁停產即意味着要大修,關鍵設備大量更新,重啓成本接近 1000 元/噸,停產到復產周期分別需要 1-2 個月左右。如果下個採暖季繼續執行限產,電解鋁企業復產概率將大大降低。因爲新擴建產能及復產產能集中釋放,2017 年中國電解鋁社會庫存持續走高。預計2017-2018 年採暖季,電解鋁企業限產,產量萎縮,庫存企穩並下降。二季度電解鋁庫存需要等待電解鋁企業復產進度。下半年開始新擴建產能減少,預計庫存小幅下降。

2017 年 7 月 25 日,國家發改委和國家能源局在電改吹風會上,提出“查處違法違規建設的自備電廠,全面清理自備電廠欠繳的政府性基金及附加”。一方面,高額的欠繳款補交將導致鋁企現金流緊張。另一方面,接下來鋁企自備電廠“政府性基金及附加”的常態化,增加鋁企運行成本。因此不僅規範煤電市場的同時,對電解鋁盲目新增、擴建產能形成約束。本輪自備電廠督查將助力電解鋁產能去化。全國碳排放權交易市場啓動初期,先納入電力、水泥、電解鋁等行業。目前這三大行業配額分配方案初定。2017年,由於全國碳市場的配套支撐系統建設方案尚未能確定,進度有所延遲。碳交易的推進除了環保之外,配額分配方案趨嚴,減少企業的 CO2 排放額度,技術落後的企業增加企業生產成本,技術先進的企業活動額外收益,有助於促進鋁工業結構調整,加快技術革新。

(3)2018 年開始供給側改革長期效應開始兌現

2017 年供給側改革引得電解鋁價格深受資金追捧。2018 年進入故事落地的時期,電解鋁供給側改革的長期效應有望開始兌現,關注一季度和三、四季度電解鋁去庫存。這將給電解鋁價格以更加堅定的動力。

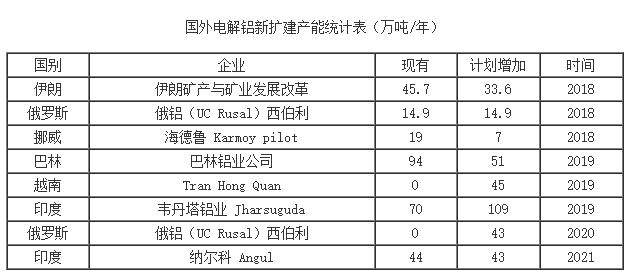

隨着中國供給側改革,中國電解鋁供應增速被限制住,改變過去十多年野蠻式增長的軌跡。國外早前停產的生產線基本都是 300KA 以下小爐型,成本本身較高,且隨着全球各地環保壓力提升,老的生產線環保標準亦難達標,因此國外一時難以補充中國減速的部分。全球供應預計 3 年內供應增量大幅下滑。隨着歐美經濟復蘇,東南亞經濟崛起,一帶一路的推進,中國未來鋁的增長空間也相對樂觀,因此消費整體穩定且有回升的情況。由於環保的影響,2017 年電解鋁原料紛紛大漲,11 月初鋁價出現調整,電解鋁則立即轉虧損。由於2017年採暖季(2017.11.15-2018.3.15)氧化鋁、預焙陽極限產力度大,期間電解鋁成本支撐度高。採暖季後,氧化鋁、預焙陽極供應量回升,價格或將下跌,電解鋁成本支撐將減弱,這可能導致明年第二季度的鋁價走勢偏弱。不過全年看,2016 年中國電解鋁不含稅完全成本 9800 元/噸,2017 年預計 12000 元/噸附近,2018 年平均成本或將在 13000 元/噸附近,成本支撐重心略提升。

供應被限制,消費相對穩定,加之電解鋁庫存本身絕 對量不高,電解鋁供應結構能夠迅速轉向。2017 年中國供給側改革高潮,鋁價上漲迅猛,之後在基本面支撐下,預計鋁價能夠維持高位,並有基礎再刷新高,支持電解鋁價格長期強勢。