簡

簡 繁

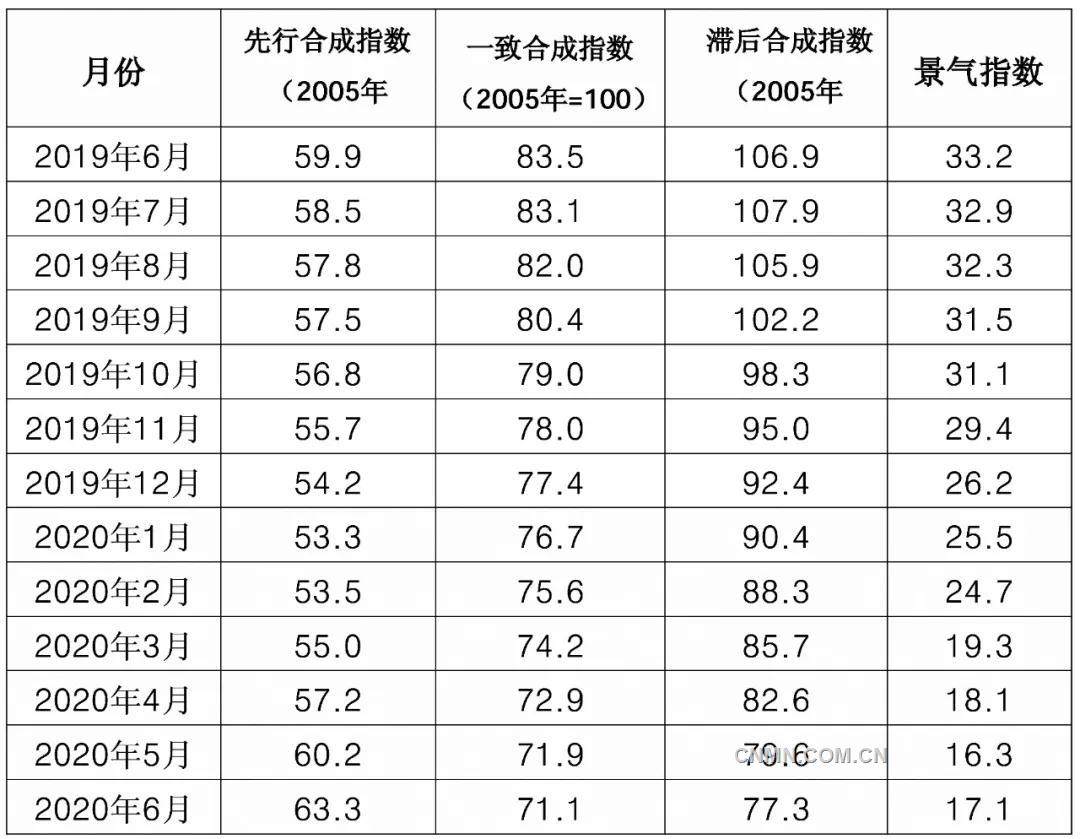

繁表 1 近 13 個月中國鋁冶煉產業景氣指數

6月,中國鋁冶煉產業景氣指數爲17.1,環比上漲0.8點;先行合成指數爲63.3,環比上升3.1點。近13個月中國鋁冶煉產業景氣指數見表1。模型監測結果顯示,6月產業景氣指數仍處於“偏冷”區間,但出現較強回升趨勢;先行合成指數連續多月上漲,呈現出景氣回升的勢頭。但結合全球新冠肺炎疫情發展階段及國內鋁冶煉行業供需雙側基本面等因素分析,景氣度持續向好的基礎尚待鞏固。

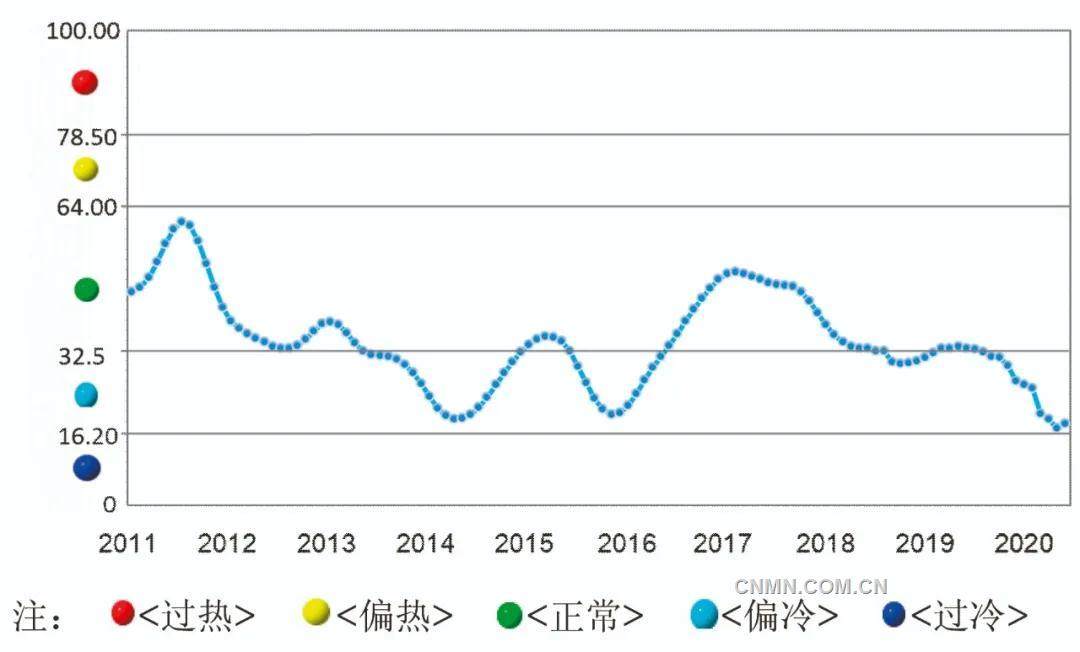

景氣指數在偏冷區域內

呈現較強回升趨勢

6月,中國鋁冶煉產業景氣指數環比上漲0.8點,至17.1,這是近13個月以來首次止跌回升。中國鋁冶煉產業月度景氣指數走勢見圖1。

圖 1 中國鋁冶煉產業景氣指數趨勢圖

由中國鋁冶煉產業景氣信號燈(見表2)可見,6月,在構成產業景氣指數的10個指標中,LME鋁結算價、鋁冶煉投資總額、商品房銷售面積、發電量、氧化鋁產量、主營業務收入、利潤總額和鋁材出口總量等8個指標處於“偏冷”區間;M2、電解鋁產量等2個指標位於“正常”區間。盡管LME鋁價指標仍位於“偏冷”區間,但國內鋁價繼續呈現強勁上漲走勢,預期會帶動國內電解鋁行業獲得可觀利潤。

表 2 中國鋁冶煉產業景氣信號燈

先行合成指數回升幅度持續增長

6月,中國鋁冶煉產業先行合成指數爲63.3,繼4月以來連續第3個月回升,環比回升3.1,較上月增幅擴大0.1點。中國鋁冶煉產業合成指數曲線見圖2。

圖 2 中國鋁冶煉產業合成指數曲線

構成先行合成指數的5個指標經季調後,環比4升1降,其中M2、鋁冶煉投資總額、商品房銷售面積和發電量分別增長1.2%、4.8%、0.7%和0.2%,LME鋁結算價下降2.5%;同比2升3降,其中M2和鋁冶煉投資總額分別增長11%和14.5%,LME鋁結算價、商品房銷售面積和發電量分別下降18%、9.6%和0.4%。

行業運行特點及形勢分析

6月,國內鋁冶煉行業運行整體呈現出供應增加、內需好轉、出口下滑、庫存緩降、鋁價上漲、利潤增加等特點,具體表現爲:

(一)鋁冶煉產品供應總體增加

1.運行產能呈增長態勢,產量環比有所增加

6月,鋁價持續上漲推動電解鋁運行產能環比增加約40萬噸;氧化鋁價格緩慢上漲一定程度帶動北方地區氧化鋁運行產能環比小幅增加,全國氧化鋁運行產能增減並行,整體開工率仍較低。6月,電解鋁月度產量302萬噸,日均產量10萬噸,環比增長4.6%,同比增長1.4%;氧化鋁月度產量629萬噸,日均產量21萬噸,環比增長9.6%,同比下降1.9%。中國電解鋁和氧化鋁月度日均產量變化情況見圖3。

圖 3 中國氧化鋁和電解鋁月度日均產量變化情況

2.產品價格內強外弱,進口量增加

6月,鋁價繼續表現爲內強外弱,滬鋁三個月主力合約均價爲13196元/噸,環比上漲5.1%;倫鋁三個月主力合約均價爲1564美元/噸,環比上漲6.1%,滬鋁與倫鋁三個月主力合約比價8.3。從現貨價格水平看,國內現貨噸鋁價格升水超過500元;國外現貨噸鋁價格貼水30美元左右。受此影響,中國電解鋁進口繼續保持較快增長,5月進口量爲1.8萬噸,環比增長149.4%,同比增長400.2%,預計6月仍將維持大量進口局面。

與此同時,受海外部分產能復產等因素影響,中國氧化鋁進口量繼續保持增長態勢。5月進口量爲27萬噸,環比增長22.7%,同比增長387.7%,其中來自澳大利亞氧化鋁佔比78.7%,國內供應缺口收窄。中國氧化鋁和電解鋁月度進口量變化情況見圖4。

圖 4 中國氧化鋁和電解鋁月度進口量變化情況

(二)鋁需求增速內外有別

1.國內消費環境繼續向好

與2020年一季度相比,二季度國內生產總值按不變價格計算增速實現由負轉正,同比增長3.2%,從環比看,經季調後,二季度國內生產總值環比增長11.5%,整體經濟呈現出穩步復蘇態勢。其中,投資拉動作用成效相對突顯,房地產和基建持續維持較高景氣。6月,全國房地產行業資金相對充裕、土地購置面積有所回升、銷售逐步復蘇,新開工增速提升至8.9%。6月,汽車行業持續回暖,產銷分別完成232.5萬輛和230萬輛,環比分別增長6.3%和4.8%,同比分別增長22.5%和11.6%,均創歷史新高。6月,全國狹義基礎設施投資額受制於天氣等不利因素,增速環比回落1.5個百分點,至6.8%,但隨着階段性影響減弱,基建投資效應將進一步顯現。5月底,電網工程累計投資額同比降速(-2.0%)較4月底收窄14.5個百分點。可見,隨着國內疫情的好轉,國內鋁消費呈現恢復性增長。6月,中國鋁材月度產量556萬噸,日均產量19萬噸,同比增長28.4%,環比增長11.4%。中國鋁材月度日均產量變化情況見圖5。

圖 5 中國鋁材月度日均產量變化情況

2.鋁產品出口環境愈發嚴峻

受海外疫情及貿易摩擦等因素影響,中國未鍛軋鋁及鋁材出口自2020年一季度下旬以來逐月回落,量額雙降。6月,未鍛軋鋁及鋁材出口量降至35萬噸,較去年同期的51萬噸下降31.4%,較今年5月的38萬噸下降7.9%;出口額降至9.2億美元,較去年同期的13.4億美元下降31.2%,較今年5月的10億美元下降7.1%。從主要出口市場來看,中國鋁產品對日本、韓國以及越南、泰國、印尼等東南亞國家出口降幅繼續擴大。加之,6月,歐亞經濟委員會、印度先後對鋁制餐具、鋁箔等產品發起反傾銷調查;歐洲鋁協發布白皮書以指責中國鋁工業發展因享受補貼而導致歐洲鋁產品價格出現扭曲、產業鏈受損,並呼籲要盡快採取相應措施。可見,受疫情衝擊,全球貿易摩擦愈演愈烈,各國貿易保護主義加重勢頭突顯,中國鋁產品出口形勢必將更加嚴峻。中國未鍛軋鋁及鋁材月度出口變化情況見圖6。

圖 6 中國未鍛軋鋁及鋁材月度出口變化情況

6月,在國內外需求因素疊加情況下,鋁社會庫存量繼續回落,從5月底的86萬噸降至6月底的70萬噸,月度下降18.8%,但降幅持續收窄,6月降幅較5月收窄6.7個百分點,較4月收窄10.7個百分點,可見,去庫存勢頭明顯減緩。

(三)全行業大面積實現盈利

受益於產品價格持續上漲,5月,鋁冶煉行業(包括氧化鋁、電解鋁和再生鋁)整體實現盈利,利潤總額爲7.5億元,銷售利潤率爲1.4%,較前5個月累計銷售利潤率0.6%高0.8個百分點,預計6月效益將進一步提升。從分行業來看,電解鋁行業實現全面盈利,且利潤水平相當可觀,產品平均售價超出完全成本2000元以上;氧化鋁價格上漲幅度不及電解鋁,南北方氧化鋁企業的盈利水平因礦石成本等因素存在差異,行業整體盈利水平仍較低。

綜上,盡管近期鋁冶煉行業整體情況持續向好,但考慮到國內鋁產品供給面臨進一步增加的壓力,國內消費仍處於回暖狀態且存在透支現象,加之海外疫情仍未得到有效控制,鋁產品出口還有進一步下滑的可能,去庫存速度明顯放緩,因此初步預計未來一段時期鋁冶煉行業會在“偏冷”區間快速回升,並會回到“正常”區間運行,但同時持續向好的基礎有待鞏固。