簡

簡 繁

繁近年以來我國氧化鋁閒置產能不斷上升,並且以晉豫兩地爲主,截止8月份全國氧化鋁閒置產能1660萬噸,晉豫兩地閒置產能1220萬噸,其中晉豫兩地長期閒置產能高達775萬噸。

以上長期閒置產能中,有的企業正在破產重組,何時能夠重啓存在未知數。如河南有色匯源鋁業,神火股份發布的2020年半年報顯示,匯源鋁業正在實施破產重組計劃。

有的企業處於停產狀態,如交口信發和兆豐鋁業;有的企業只能部分產能運行,如中鋁礦業和晉中希望;還有諸多氧化鋁擬建項目基本處於停滯不前的狀態。

是什麼原因導致晉豫兩地氧化鋁出現長期大面積產能閒置產能呢?

一是礦山整頓導致國產礦長期緊俏,礦石價格整體走高。2018-2019年兩地鋁土礦平均價格在450元/噸以上。

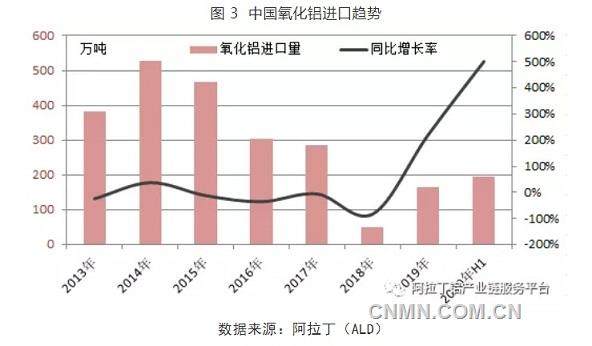

二是進口氧化鋁恢復增加。2020年上半年中國進口氧化鋁193.88萬噸,同比增長501%。

三是氧化鋁價格持續低迷,晉豫氧化鋁難以持續盈利,且成本長期高於全國平均水平,不具備市場競爭力。

但是我們也應該注意到正是因爲出現了以上情況,才爲沿海使用進口鋁土礦的氧化鋁新項目騰出了空間,加速了更多氧化鋁項目的落地(詳情見阿拉丁專題報告《又一個使用進口礦的氧化鋁項目建設高峯到來》。

這同時也解釋了當前鋁價高位運行而氧化鋁卻持續低迷的原因,盡管電解鋁在下半年加速投產,但是最近幾年的供給側改革實實在在的壓低了電解鋁的產量增速,基數降低,導致需求增速下降。而大量的氧化鋁閒置產能,一旦在氧化鋁價格反彈到合適位置的時候就會燃起重啓的火焰,這成爲埋在市場內的一個炸彈隨時都會爆炸,而且還有新產能的投產釋放。所以,中國氧化鋁行業在電解鋁主動性供給側改革之後,也迎來了被動供給側改革,行業布局從中部向沿海轉移是大勢所趨。