簡

簡 繁

繁摘要:

中美貿易摩擦的不斷升級使得市場風險偏好明顯降低,波及商品、股票和外匯等市場。雖然從有色金屬市場的角度來看,我們認爲實質上的影響並不大,但是也有必要深入分析中美貿易摩擦中貿易部分的影響,以及其對平衡表的影響。

通過不斷升級的貿易摩擦情況,我們認爲貿易摩擦在短期內並不會輕易平息,大概率會持續一段較長的時間,期間的影響或呈階段性脈衝式影響,對基本面行情判斷帶來較大的不確定性。

中美貿易戰對中國鋁產業影響主要有兩點:一是直接針對進口鋁產品的關稅加徵。二是針對進口商品額外關稅徵稅造成中國國內鋁需求的減弱。

在全球化的今天,貿易摩擦沒有贏家,合則兩利,鬥則俱傷。國內有色產業發展可統籌考慮國內產業發展與海外生產能力布局,形成與之相適應的國內產業政策和國際貿易政策,對出口目的地進行戰略性調整,配合國家“一帶一路”發展戰略,積極開發南亞、東南亞及東歐市場。

中美貿易摩擦的不斷升級使得市場風險偏好明顯降低,波及商品、股票和外匯等市場。雖然從有色金屬市場的角度來看,我們認爲實質上的影響並不大,但是也有必要深入分析中美貿易摩擦中貿易部分的影響,以及其對平衡表的影響。由於貿易摩擦在有色金屬行業中對鋁產業鏈的影響最大,因此本文將重點着墨於鋁產業鏈的分析。下面將從中美貿易摩擦背景及跟蹤,中美鋁行業貿易情況,中美鋁行業貿易摩擦影響和中美摩擦對各有色品種的影響四個方面來分析。

1. 中美貿易摩擦背景及跟蹤

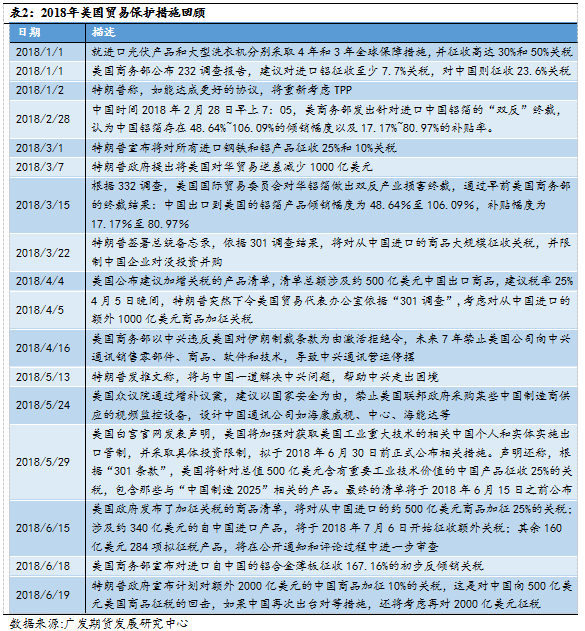

2018年7月6日美東時間0點01分(北京時間12時01分),美國政府如期宣布對華徵收第一批818項、340億商品關稅,對其餘約160億美元商品的加徵關稅措施將進一步徵求公衆意見。早前,特朗普表示,如果中國政府出臺相對應關稅加徵措施,美國將以10%的比率再對價值2000億美元的中國商品徵收額外的關稅;如果中國再次提高關稅以報復打擊美國,美國還將再次追加對新的價值2000億美元的商品徵收額外的關稅。美方近日再次威脅,要對中方全部5000億美元輸美產品徵稅,不僅如此,美國對其他國家和地區的貿易夥伴也發出了類似威脅。由此可見,貿易摩擦在短期內並不會輕易平息,大概率會持續一段較長的時間,期間的影響或呈階段性脈衝式影響,對基本面行情判斷帶來較大的不確定性。

通過跟蹤2018年美國貿易保護措施,其中涉及貿易產品範圍頗廣,涉及關稅保護措施多樣。從貿易產品方面來看,不僅包含有色金屬等大宗工業品,還包括農產品,消費品及高新技術產品等。從涉及的貿易調查角度來看,包括“232”調查,“332”調查和“301”調查。

由於貿易摩擦在有色金屬行業中對鋁產業鏈的影響最大,因此將重點分析鋁產業鏈的相關影響。下面我們將先介紹美國各種貿易保護涉及的調查方式及其影響,方便後續更好的分析對鋁產品貿易流的影響。

(1)“232”調查

回顧美國進口中國鋁產品徵收額外關稅,要從“232”調查說起。“232”調查是指美國商務部根據1962年《貿易擴展法》第232條款對特定產品進口是否威脅美國國家安全進行立案調查,美國總統在報告提交90天內做出是否對相關產品進口採取最終措施的決定。“232”調查具有程序簡單、仲裁快、措施多樣、關稅可與其他所有稅率疊加徵收的特點。

從表1可以看到,在2018年1月1日美國商務部公布232調查報告,建議對進口鋁徵收至少7.7%關稅,對中國則徵收23.6%關稅。在2018年3月1日特朗普宣布將對所有進口鋼鐵和鋁產品徵收25%和10%關稅。整體對鋁稅率提高至10%,但對中國產品的稅率降低至10%。但是需要注意的一點是,該關稅是與其他所有稅率疊加徵收的。

基於“232”調查結果報告,目前美國針對進口除澳大利亞、巴西、阿根廷、韓國外的所有國家及地區的鋁產品加徵10%關稅,涉及原鋁、鋁板帶、鋁箔、鋁棒、鋁型材等主要未鍛造鋁及初級鋁加工品。

(2)“332”調查

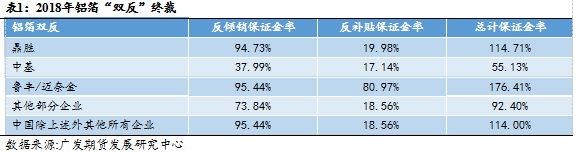

美國對華除對鋁制品加徵關稅外,還加徵反壟斷和反傾銷關稅。雙反稅的制定與“332”調查息息相關。“332”調查,又稱“常規性事實調查”條款,是指美國1930年關稅法第332條。該條規定,美國國際貿易委員會(USITC)可應美國總統、衆議院、參議院財政委員會或美國貿易代表(USTR)等的要求,自行對包括美國與他國產業競爭態勢在內的任何涉及關稅和貿易的事件,進行“常規性事實調查”並出具報告。歷史上,“332條款”調查經常成爲美國未來啓動反傾銷、反補貼和保障措施等貿易救濟措施的“先兆”。2018年3月15日,根據“332”調查,美國國際貿易委員會對華鋁箔做出雙反產業損害終裁,通過早前美國商務部的終裁結果:針對中國鋁箔做出雙反稅合計加徵55.13%-176.41%(具體情況見表2)。2018年6月18日,美國商務部宣布對進口自中國的鋁合金薄板(Alloy Aluminum Sheet)徵收167.16%的初步反傾銷關稅。

(3)“301”調查

除了上述兩種調查及關稅加徵將直接影響鋁產品的出口外,“301”調查雖未直接針對鋁產品,但將通過影響高新技術終端產品的出口而影響鋁材使用量。 “301”是美國《1974年貿易法》第301條的俗稱,一般而言,“301條款”是美國貿易法中有關對外國立法或行政上違反協定、損害美國利益的行爲採取單邊行動的立法授權條款。此次調查主要在涉及技術轉讓、知識產權和創新領域,調查結果建議對來自中國的1300種商品加徵25%的關稅,涉及信息和通信技術、航天航空、機器人、醫藥、機械等行業的產品。

2. 中美鋁行業貿易情況

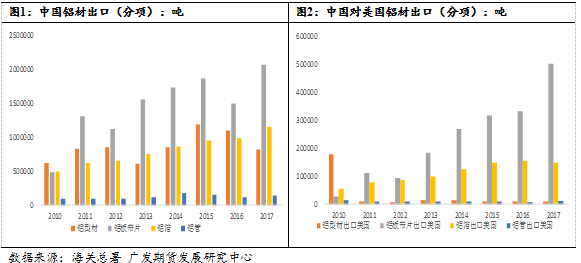

2017年,中國出口鋁材總量約爲424萬噸,以安泰科測算2017年電解鋁消費量約爲3540萬噸爲基準,中國鋁材出口佔比約爲12%。其中出口至美國約爲66萬噸,佔出口總量15%左右。整體直接出口美國佔比並不算高,約爲1.86%,而目前內外比價處於低位,將有利於出口的增加,因此從這個角度看,貿易關稅的加徵對鋁產品的出口影響並不算大。值得擔心的是貿易摩擦範圍的擴大。

具體到鋁材產品不同類型的影響,目前的關稅加徵主要在鋁板帶和鋁箔方面,因我國出口美國鋁材主要以鋁板帶、鋁箔爲主。

我國出口鋁材的集中度較高,主要以鋁板帶、鋁箔以及鋁型材爲主,三者合計佔比超9成。2017年出口鋁材中鋁板帶佔比爲49%,且該比例近幾年持續提升;第二大出口產品是鋁箔,佔27%;第三大出口產品是鋁條杆形材,佔比約20%。

其中,出口美國的具體分類根據海關總署數據的情況如下:2017年中國出口美國鋁板帶片50.22萬噸,鋁箔14.85萬噸,鋁管1.1萬噸,鋁型材1.01萬噸,合計約66萬噸。其中板帶出口佔出口美國鋁材產品75.9%,佔美國進口鋁板帶的51.2%;鋁箔出口佔中國出口美國鋁材的22.45%,佔美國進口鋁箔的75.6%。由此可見,美國對中國鋁材出口產品徵收雙反稅具有明確的針對性。

據了解,自3月下旬開始,發往美國的普通鋁板帶便大幅下滑,主因反補貼初裁在4月公布。綜合“332”調查和“232”調查結果來看,我國以鋁板帶、鋁箔爲主的鋁材將被強制徵收針對不同產品的雙反稅以及10%額外進口關稅。

3. 中美鋁行業貿易摩擦影響

中美貿易摩擦對中國鋁產業影響主要有兩點:一是直接針對進口鋁產品的關稅加徵。二是針對進口商品額外關稅徵稅對中國國內鋁需求的減弱。

(1)直接影響

從直接影響來看,鋁材產品直接出口美國佔消費比例約爲1.86%,而目前內外比價處於低位,將有利於出口的增加,因此從這個角度看,貿易關稅的加徵對鋁產品的出口影響並不算大。

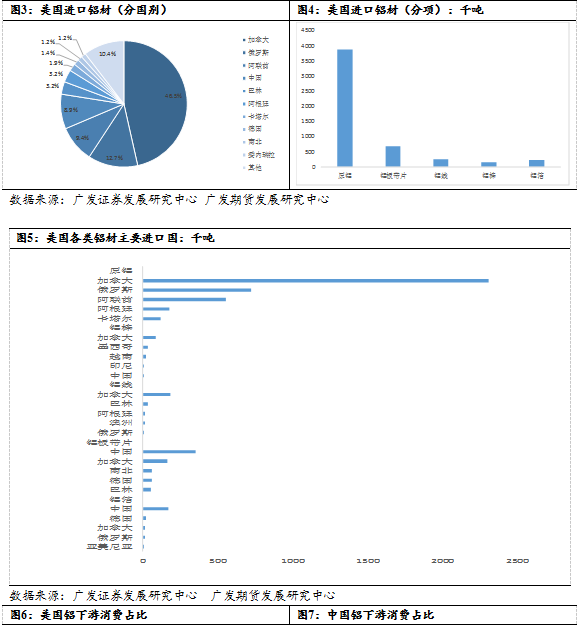

美國提高鋁進口關稅,其核心邏輯在於美國不斷提升的鋁產品進口依賴度。根據WBMS數據顯示,2017年美國鋁產量僅爲74萬噸,是10年前的30%不到。而去年美國鋁材進口量超過600萬噸,就美國鋁材供應而言,進口依賴度高達88.9%,而且這一比例還在不斷升高。美國進口鋁產品以原鋁和初級鋁加工產品爲主;以2017年美國鋁供應來看,從主要來源國進口原鋁474.5萬噸。由於金屬鋁特有的物理性質,廣泛應用於交通運輸、建築、電力、機械制造等行業,同時長期作爲關鍵材料使用在國防軍工、航空航天等國家核心領域。因此,愈發提升的進口依賴度,對於美國所謂的“國家安全”造成一定潛在風險。美國政府針對進口鋁產品的關稅加徵,主要是想引導本土鋁產業復蘇,提升美國國內鋁冶煉行業的抗風險能力。

而對於中國鋁出口來說,原鋁的出口需要加徵15%的關稅,也就是說明我們國家並不支持原鋁的出口。而鋁材等需要經過加工的附加值較高的產品出口可以享有一定的退稅,因此出口主要以鋁材的形式。雖然貿易摩擦的陰雲一直高掛,但是低位的滬倫比值依然刺激出口訂單大幅增長,特別是除美國以外的正規鋁材和變相出口鋁材訂單大幅增加。海關數據顯示,4月未鍛軋鋁及鋁材出口超過45萬噸,環比基本持平,而5月出口量爲48.5萬噸,爲2014年12月以來最高水平。

另外,海外鋁市場供應缺口明確,而且不確定性也依然存在。具體而言,海外海德魯巴西氧化鋁廠停產依然持續,基於供需匹配,海外氧化鋁供應減量將影響電解鋁原料供應;去年海德魯巴西氧化鋁廠生產氧化鋁640萬噸,今年計劃削減一半產能,影響320萬噸氧化鋁。再者,俄鋁事件仍有可能再度發酵;美國財政部只是表示美國將延長對俄鋁制裁下的業務暫停至10月23日,並沒有明確表示要取消制裁;俄鋁目前390萬噸電解鋁產能,1050萬噸氧化鋁產能,9萬噸鋁箔產能;2017年電解鋁產量爲370.7萬噸,銷量395.5萬噸;若到三季度結束俄鋁仍未取得美國取消制裁或再度推後暫停制裁的決定,海外電解鋁價格或再度上漲,預計滬倫比值或將再度下探,推動國內鋁制品出口。

因此,預計年內我國鋁材出口將同比增加,美中貿易戰對我國鋁出口一塊影響不大。

(2)間接影響

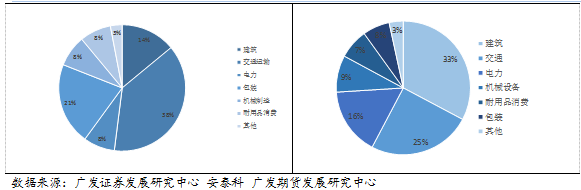

從間接影響的角度來看,2017年中國出口美國商品合計價值5060億美元,其中電子產品佔26.9%,醫療設備佔6.4%,電視機及顯示器佔4.5%。這些產品或多或少需要鋁制品組裝,美國對這些產品出口加徵關稅,或將影響這類產品的出口,從而傳導到鋁行業,對電解鋁終端消費或將有一定影響。

另一方面主要體現在對國內宏觀經濟影響。然而,我們認爲中國有充分的條件減弱貿易戰對國內宏觀經濟的影響。具體到國內鋁消費來看,鋁終端產業包括房地產建築、交通運輸、電力、包裝等行業。隨着年初至今的房地產、基建方面施工工地開工、電網建設進展有條不紊,疊加國家“鄉村振興戰略”的實施,以及汽車輕量化的發展趨勢,我們預計房地產、基建、汽車方面對電解鋁消費仍具有一定提振作用。汽車方面,雖然汽車產量增速逐漸放緩,但依然對汽車用鋁量的增長保持較樂觀的看法,一是汽車產銷量在多年高增長的情況下,同比基數變大:2017年全年汽車產量2907萬輛,與2016年的2800萬輛相比增長107萬輛;二是汽車輕量化對鋁合金的需求增長的支撐,使得汽車行業對鋁的需求增速依然將保持較快的增長。同樣,房地產方面,房地產開發投資額、房屋新開工面積等數據仍然處於穩定增長,將有效提振鋁的下遊消費。

從消費結構角度來看,與上世紀80年代的日本不同,中國具有得天獨厚的人口優勢。我國擁有超過14億人口消費潛力,即使不依靠出口增長,中國經濟仍有能力保持穩定增長。改革開放40年來,工業化帶動了中國經濟的崛起,但是中國的消費相對滯後;鼓勵國內消費,既讓中國老百姓分享經濟增長的成果,也有利於應對美國貿易摩擦甚至貿易戰。中國有潛質成爲世界新的消費中心,加快推進城市化,是鼓勵消費的重要途徑之一。目前,中國按照常住人口計算的城市化率僅爲56.8%,未來30年,中國會有超過20-30%的人口在城市定居。國內旺盛的消費需求,可以降低對外需的依賴,給國內經濟帶來合理而又更高質量的增長。中國要從出口大國轉變爲消費大國,需要通過改革和創新,如城市化、供給側結構性改革、可能的減稅、放開進口等措施。