簡

簡 繁

繁

“

隨着我國大量進口鋁土礦的趨勢逐步顯現,我國企業對鋁土礦海運的需求量也在不斷增加。據統計,2019年我國進口鋁土礦運力需求爲7333.63億噸海裏,2020年仍將持續增長。本文分析了當前世界鋁土礦的分布現狀及生產規模,並根據現狀對我國鋁土礦的需求量以及鋁土礦海運情況進行了分析和預測。

世界鋁土礦概況

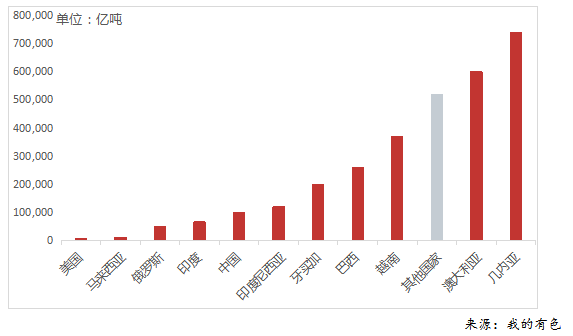

世界鋁土礦基礎儲量爲303.9億噸,我國鋁土礦基礎儲量目前爲10億噸,佔比3.29%,世界排名第七位,鋁土礦基礎儲量總量排名比較靠前,但位於第一名的幾內亞鋁土礦量是我國的7.4倍。

世界鋁土礦基礎儲量

從基礎儲量上看,我國鋁土礦基礎儲量折算到人均上僅爲1噸/人,而世界平均水平爲4.052噸/人。所以不管從資源總量還是從人均上看,我國都不屬於鋁土礦資源豐富的國家。鋁土礦資源在全世界分布是極爲不均衡的,目前世界鋁土礦儲量較大的地區主要分布在幾內亞灣、東南亞以及拉丁美洲,而世界鋁需求目前主要分布在歐洲、北美以及東亞地區。

當前,面對資源地與需求地不同的現狀,有兩種常見的解決方式,一種是靠近資源地建設工廠,方便資源就地轉化爲產品,同時減少需求地的環境污染;另一種是靠近需求地建設工廠,方便把握當地需求以及價格的波動,減少產成品價格風險。

歐美氧化鋁企業早期是依託當地的鋁土礦資源建設起來的,主要以滿足周邊企業的需求,但是隨着當地資源量逐漸匱乏、生產成本增加,以及環保政策趨緊等多方面因素,原資源地的成本優勢不再明顯,資源地也逐漸轉變爲新的需求地。於是歐美氧化鋁企業開始將產能從需求地向新發現的資源地轉移。這些新發現的資源地就包括巴西、澳大利亞、牙買加等。當然,歐美現在的需求地依然保留了一些氧化鋁企業,而這些企業也在進口並使用着來自幾內亞灣、拉丁美洲以及中東歐的鋁土礦。

我國氧化鋁企業的建廠模式和歐美很像,但是現在國內的需求和現有產能要遠大於當時的歐美,產能轉移成本過高,另外目前國內政策以及成本控制尚可,所以氧化鋁產能很難發生大規模地向海外轉移的現象。爲減少進口鋁土礦港到廠的運輸成本,現在國內產能變動的趨勢主要是從傳統內陸資源地向沿海地區轉移。

由於鋁土礦埋藏地層較淺,極易被盜採,隨着國內環保政策逐漸收緊,各地政府加大了對盜採行爲的打擊力度,國內礦產資源的開採模式漸漸規範起來,國內對進口鋁土礦的依賴程度也在不斷攀升。我的有色網數據顯示,從2019年1月開始,我國氧化鋁廠對進口鋁土礦的需求迅速上升,截至目前,中國氧化鋁廠對進口礦的需求量已佔總需求的61.03%。

非洲幾內亞灣的鋁土礦屬於新興的資源地,但其基礎設施和配套設施等還不完善,氧化鋁企業所需要的電能還不能徹底滿足需求,故目前除了幾個政策要求的氧化鋁項目外,還沒有大規模的外國直接投資進入。據統計,2019年幾內亞生產的鋁土礦約95%出口到世界各地(未發出的鋁土礦中包括產出未發的庫存量)。

從當前我國的鋁需求來看,國內向海外轉移氧化鋁的產能成本較高,新興資源地基礎設施也未能滿足接受氧化鋁產能轉移的需求。因此,我國大量進口鋁土礦的趨勢將會長期延續,並逐步影響我國鋁土礦對海運能力的需求量。

我國鋁土礦運力需求

基於上述分析可以明顯看出,鋁土礦跨洋運輸對於散貨船的運力提出了新的更大的需求,但單單只用全年鋁土礦進口量來反映其對運力的需求是不全面的,需要考慮到遠近距離運輸對船只的佔用情況,所以要確定鋁土礦的運力需求,必須要結合進口鋁土礦運輸距離來綜合考慮。因此,我們將運輸距離與運輸量相乘獲得了我國進口鋁土礦的年運力需求,單位爲億噸海裏。

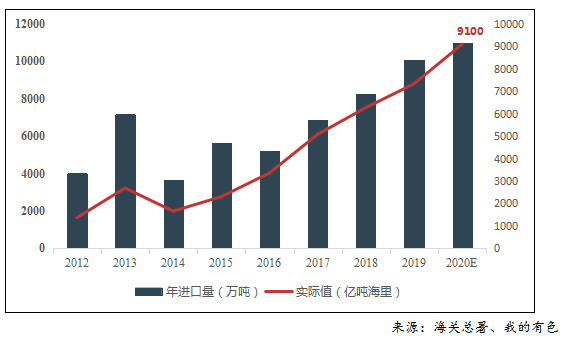

中國進口鋁土礦年運力需求(單位:億噸海裏)

根據我的有色網測算,2019年,中國進口鋁土礦運力需求爲7333.63億噸海裏,同比上漲17%。預計2020年,進口鋁土礦運力需求將達到9100億噸海裏。

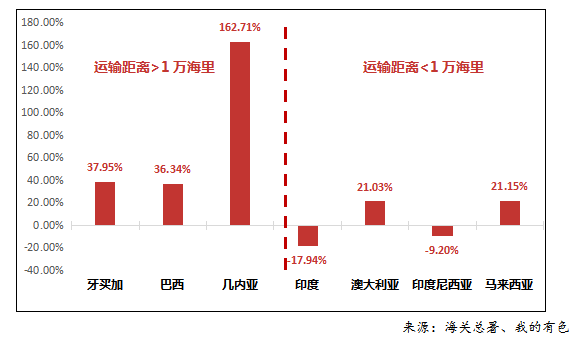

與此同時,形成近年來我國進口鋁土礦年運力需求不斷增長局面的因素,除了進口量持續增長外,運輸距離大於1萬海裏的鋁土礦資源進口份額上升也造成了運力需求上漲的重要原因。

2012-2019年中國進口鋁土礦分國別復合增長率

圖中橫坐標爲我國海運鋁土礦大致距離由遠至近的排列。可以看出,自2012年以來,我國鋁土礦進口復合增長率較高的地區主要爲幾內亞與拉丁美洲地區等距離較遠的地區,而鄰近地區如印度尼西亞等地因爲之前的政策波動因素,導致國內採購量有一定的下滑。同時,國內氧化鋁企業在向上遊配置礦產資源時,也多選擇在幾內亞等資源量大、被開發時間較短的地區。但這些地區與國內的距離也相對較遠,所以拉升了遠距離運輸鋁土礦的進口比重。

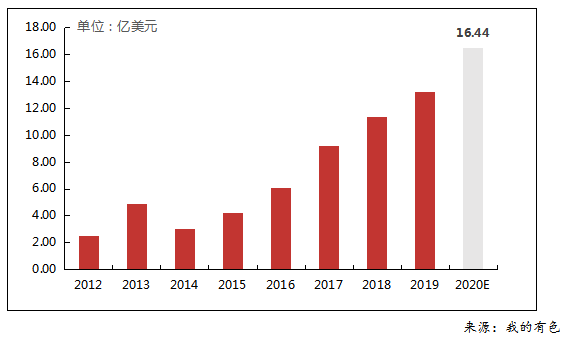

另外,據我的有色網測算,2019年,我國進口鋁土礦在海運費上的支出爲13.23億美元,約佔鋁土礦總進口金額的26%。預計2020年,全年中國進口鋁土礦市場海運費支出將爲16.44億美元,接近我國目前A股最小上市公司的市值。

中國進口鋁土礦運輸數據(單位:億美元)

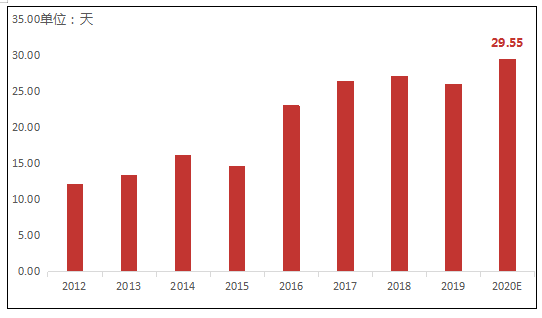

中國進口鋁土礦海上運輸天數(單位:天)

根據波羅的海幹散貨指數數據,自2011年至今,指數平均值爲1106.58點,最高值可達2500點,最低值僅爲500點,波動幅度相對較大。另外,自2017年以來,這10年均線下的天數佔比越來越少,這也就意味着近3年的海運費均價在持續上升。

我國進口鋁土礦CIF成本構成主要包括海外前期基建投資攤銷費用、日常維護開採費、海運費和管理費用。其中,波動幅度最大的就是海運費,佔成本26%的比例,這體現了運費成爲控制海運成本的必要意義與價值。

最後,關於控制海運費成本,對於擁有海外氧化鋁資源的企業來說,可以採取均勻採購的方式來平抑海運費波動造成的影響,如果現金流充裕,也可以在海運費極低時大量採購鋁土礦,並以倉儲費換取海運費大跌帶來的生產成本優勢。而對於貿易商而言,有長協的可以採取第一種採購節奏,而對於無長協的則可以採取第二種採購方法更爲穩妥。當然,還可以選擇與船舶公司或貨代籤訂長期運輸協議,抹平價格風險。