簡

簡 繁

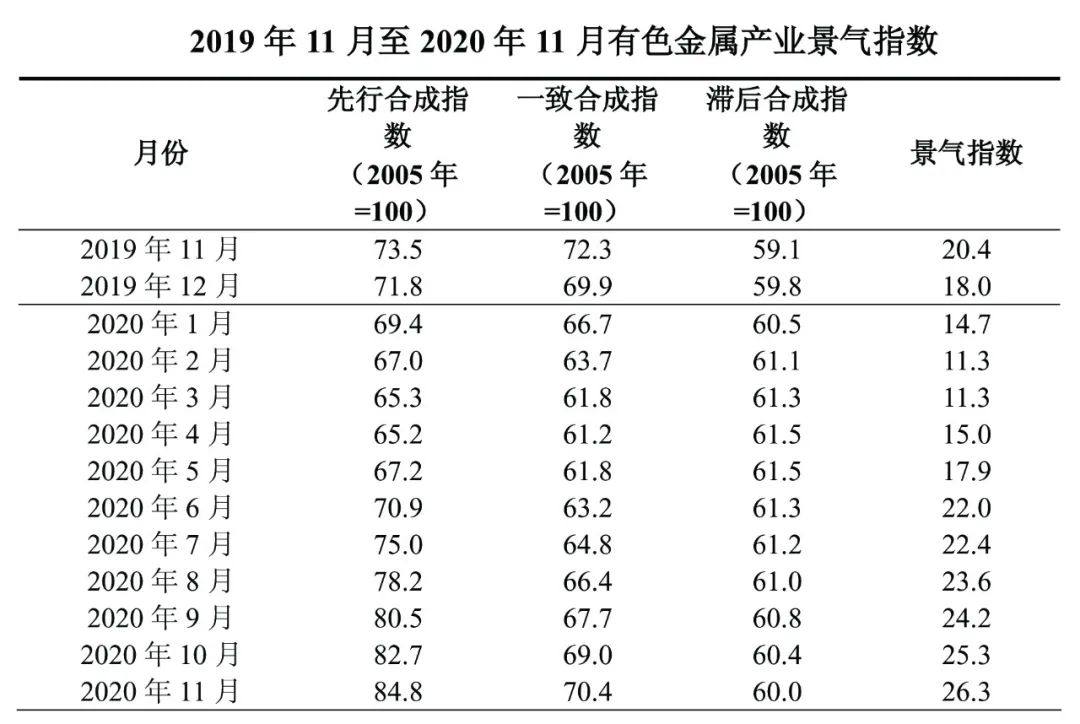

繁2020年11月,中國有色金屬產業景氣指數爲26.3,較上月回升1.0個百分點;先行指數84.8,較上月回升2.1個點;一致指數爲70.4,較上月回升1.4個點。數據顯示,產業景氣指數繼續在 “正常”區間運行。

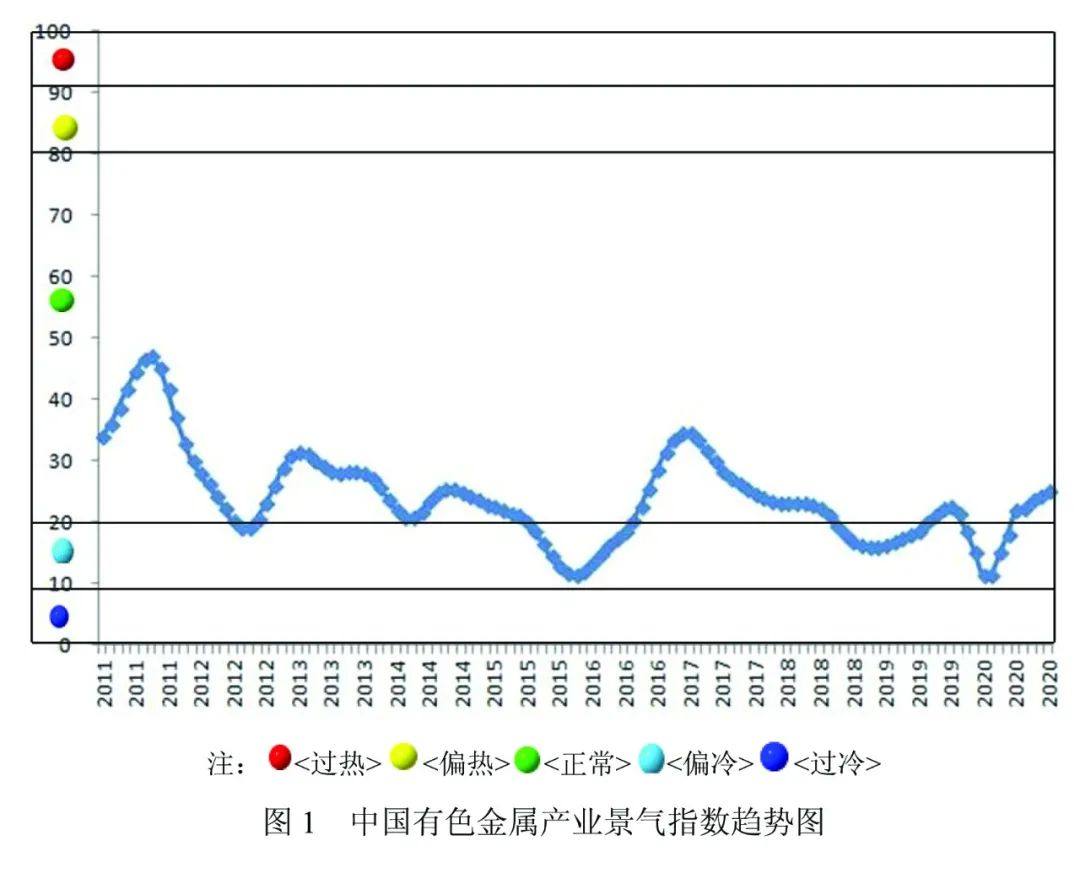

產業景氣指數在“正常”區間持續回升

2020年10月,中國有色金屬產業景氣指數顯示爲26.3,較上月回升1.0個點,總體看,近期景氣指數仍在 “正常”區間持續回升。

在構成有色金屬產業景氣指數的12個指標中,LEMX指數、M2、汽車產量、商品房銷售面積、家電產量、有色金屬進口額、十種有色金屬產量、發電量、營業收入及利潤總額等10個指標位於“正常”區間;有色金屬固定資產月投資額及有色金屬出口額2個指標位於“偏冷”區間。

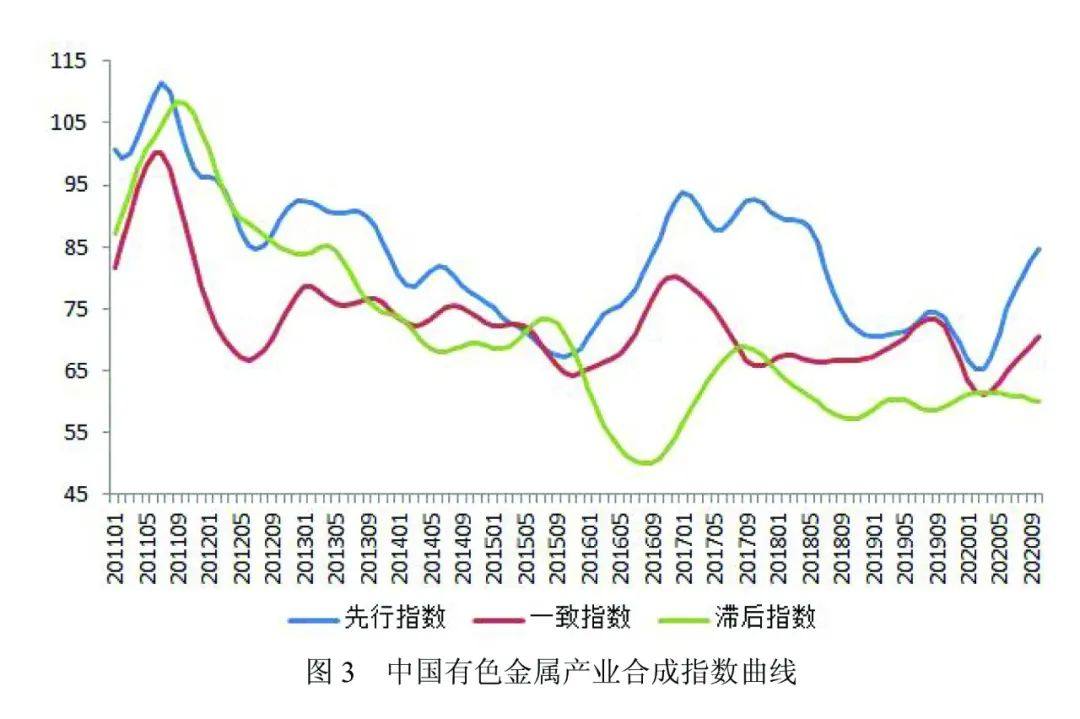

先行合成指數持續回升

2020年11月先行指數爲84.8,較上月回升2.1個點。在構成有色金屬產業先行指數的7個指標中,除有色金屬固定資產投資一項指數處於“偏冷”區間,其餘指標均處於“正常”區間。經季節調整後,同比增長較明顯的指標有汽車產量和商品房銷售面積兩項,增幅均爲14.6%;環比增長較明顯的有家電產量和LMEX指數,增幅分別是2.8%和1.6%。

國內有色行業延續加速修復的趨勢

國際方面,經歷了三季度的強勁復蘇後,全球經濟持續改善,美國11月制造業PMI數據顯著提高之56.7,高於此前對美國市場的預期。但受疫情二次衝擊,服務業等第三產業尤其受到重創,經濟前景不容樂觀。歐洲由於重啓封鎖措施,經濟再次陷入萎縮,歐元區11月PMI回落,跌破50。日本由於受疫情加劇影響,通縮壓力加大。新冠疫情仍是全球經濟復蘇的主要威脅。

國內方面,宏觀經濟穩中向好,生產恢復加快,需求在緩慢回升。投資增幅持續增長,基建表現延續改善,房地產平穩增長,制造業穩步回升。貿易方面,進出口持續增長.據統計公布數據, 11月份,隨着各地區各部門持續推進“六穩”“六保”工作,豬肉等重要民生商品價格繼續回落。全國居民消費價格(CPI)同比下降0.5%;同期,工業生產穩定恢復,市場需求持續回暖,工業品價格繼續回升。全國工業生產者出廠價格(PPI)同比下降1.5%,降幅比上月收窄0.6個百分點。

產業方面,隨着疫情在國內基本得到控制,有色金屬產業正在逐步加速修復。生產方面,有色金屬行業生產平穩,11月十種有色金屬產量爲549.2萬噸,同比增加6.2%,繼續保持上升趨勢。市場方面,國內外金屬價格總體上延續上漲趨勢,且主要金屬的價格大多超過疫情前的水平。以鋁爲例,國內供應處於上升態勢,但需求依舊保持旺盛,海外需求也在逐漸恢復,倫鋁快速補漲,內外鋁價聯動性增強,全球鋁市場表現持續向好趨勢。2020年11月, 國內方面,SHFE三個月期鋁最高至16600元/噸,最低降至14200元/噸,收於16485元/噸,環比上漲16.5%;國外方面,LME三個月期鋁最高漲至2047.5美元/噸,最低跌至1734.5美元/噸,收於2040美元/噸,環比上漲10.39%。利潤方面,10月份單月實現利潤環比出現回落,同比保持增長。根據國家統計局統計,10月份 8539家規上有色金屬工業企業(包括獨立黃金企業)實現利潤達173.7億元,環比回落20.2%,同比增長30.3%。消費方面,有色金屬下遊終端行業延續向好勢頭,仍然以鋁爲例,進入11月,鋁行業進入到傳統消費旺季,下遊訂單數量逐漸增多,進一步推漲了原鋁的消費量。房地產累計投資同比增速繼續擴大,空調行業雖進入淡季但其表現有望優於上年同期,汽車行業需求繼續釋放,保持了良好的運行態勢。根據我會制定的四季度有色金屬企業信心指數測算結果,本期信心指數爲50.1,與三季度持平,依然保持在臨界點以上,表明有色金屬產業運行整體平穩,大部分企業對市場的信心基本已經恢復到疫情前的水平。與上季度相比,除從業人數一項指標回落外,絕大多數指標都出現不同程度的上升。表現比較突出的是企業盈利水平,增幅達3.6個點。企業盈利水平之所以出現大幅上升,與下遊消費市場回暖有關。四季度以來,建築、交通及電子等多個有色金屬消費領域表現均呈現出向好態勢。需求的回暖帶動國內外有色金屬金屬市場活躍,各類金屬價格啓動底部回暖,並且一路上行。

盡管如此,也應注意到海外多國多地出現新冠疫情持續反彈的現象,給有色金屬產業的恢復造成一定困難。另外,人民幣持續升值帶來的通脹預期推漲商品價格,且使得出口環境造成屏障。這些因素也不可避免地給有色金屬產業的修復帶來巨大的不確定性,對此需要保持警惕。綜上預計,近期景氣指數仍將在“正常”區間內運行,並有望持續回升。