簡

簡 繁

繁全球壓鑄件制造中心向中國大陸轉移,我國精密壓鑄件企業主要分布在廣東、江蘇、浙江、重慶等地,規模大、專業化的企業大部分集中在珠江三角洲和長江三角洲地區。由於亞洲特別是中國在市場需求、原材料供應、勞動力資源、產業鏈配套、政策支持等方面存在優勢地位,以及我國汽車產業的高速發展,二十一世紀以來全球壓鑄件生產呈現向亞洲尤其是中國大陸轉移的趨勢,目前這一趨勢仍在持續。市場規模的擴大和國際優秀企業的進入,促進了國內壓鑄件生產廠商的技術水平和管理水平的提高,進一步推動了行業的發展。目前我國已經形成了長三角、珠三角、東北三省、西南地區等壓鑄產業集羣,其中以長三角和珠三角的產業集羣最爲突出,這兩個地區經濟活躍、配套產業發達,地域優勢明顯。“第二屆中國壓鑄 50強、壓鑄模具 20 強”中廣東、江蘇、浙江、重慶等地企業表現優異。

2019年第二屆中國壓鑄50強、壓鑄模具20強入圍企業及地區分布

資料來源:中國鑄造協會

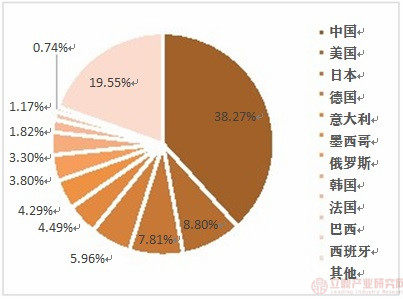

——國內鋁合金壓鑄企業具有全球競爭力。根據《Modern Casting》,2010-2017 年,全球全球鑄鋁合金鐵件產量從 1087 萬噸增長至 1907 萬噸,年復合增長 8.35%。同期,中國鑄鋁合金鐵件產量從 380 萬噸增長至 730 萬噸,年復合增長 9.78%。2017 年中國鑄鋁合金鐵件產量在全球佔比爲 38.27%,位居全球第一位,超過第二至六位的總和。

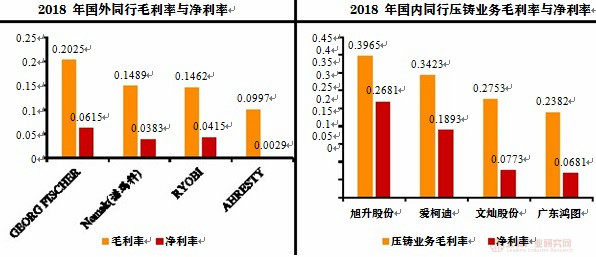

國內鋁合金壓鑄企業毛利率普遍高於高外同行,我們認爲有以下幾方面的因素:1)天時:新能源汽車崛起大潮,相應供應商體系重構。中國市場是全球最大的新能源汽車市場,佔全球新能源汽車產銷量的一半。2)地利:中國爲主要第一大原料產地,採購成本低。中國長三角地區和珠三角地區,是汽車零部件原料和配套最爲成熟的區域;3)人和:工程師紅利。得益於工程師紅利,鋁合金壓鑄企業的人工成本低於歐洲、北美等國外發達國家,而效率高於拉美、東南亞等發展中國家。

鑄鋁合金鐵件產量各國佔比

資料來源:Modern Casting

鋁合金壓軸行業國外、國內同行毛利率與淨利率比較

資料來源:各公司公告

從全球範圍而言,壓鑄行業是充分競爭的行業。發達國家的壓鑄企業經營歷史長,單個企業的規模較大,專業化程度較高,在技術、客戶資源等方面具有較強優勢,但是成長性一般。國際上具有代表性的汽車壓鑄件生產企業主要有墨西哥 NEMAK、日本 RYOBI 株式會社、瑞士 DGS 公司等。發達國家的企業由於在裝備和技術水平上的領先優勢,一般以生產汽車、航空等高質量和高附加值的壓鑄件爲主,在技術與生產規模上領先於國內大多數汽車壓鑄件生產企業。

目前國內壓鑄行業的集中度較低,我國現有壓鑄企業暨壓鑄相關聯企業約有 12,000 餘家,其中生產壓鑄件的企業約佔70%以上,企業主要分布在廣東、江蘇、重慶等地,規模大、專業化的企業大部分集中在珠江三角洲和長江三角洲地區,且大型壓鑄企業佔比僅爲 10%左右。國內汽車壓鑄件生產規模較大的企業主要有兩類,一類是汽車領域企業的配套企業,從屬於下遊行業的集團公司;另一類是獨立的汽車精密壓鑄件生產企業,專門從事汽車精密壓鑄件的生產,與下遊客戶建立了較爲穩定的長期合作關系。國內獨立的汽車精密壓鑄件生產廠商主要包括廣東鴻圖、文燦股份、鴻特精密、愛柯迪、旭升股份等。

主要的競爭對手

資料來源:公開資料

全球領先鋁合金壓鑄企業主要集中在歐美日等汽車發達工業國家。國際上規模領先的企業包括有:墨西哥 NEMAK,日本 RYOBI,AHRESTY,瑞士 GEORG FISHER,DSG,德國 PIERBURG 等公司。2018財年,NEMAK 銷售收入折合人民幣 314 億元,RYOBI 銷售收入折合人民幣 248 億元, GEORG FISHER壓鑄業務銷售收入折合人民幣 106 億元, AHRESTY 銷售收入折合人民幣 80 億元。全球鋁合金壓鑄市場集中度較高,龍頭企業的市場份額高於中國市場。